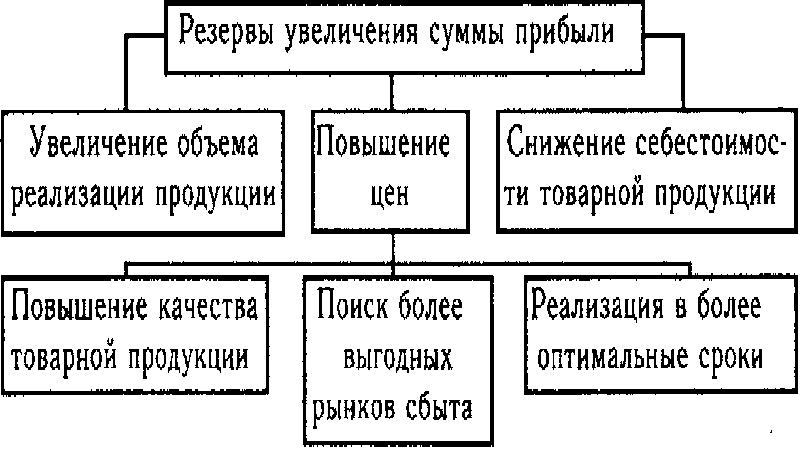

Перечень прямых налогов в рф, их определение и характеристики

Содержание:

- Примеры прямых налогов

- Все виды прямых налогов

- Стандартные проводки по акцизам

- Инструмент регулирования экономики

- Когда уплачивают акцизы

- Особые случаи при расчете налога на прибыль

- Понятие прямых и косвенных налогов

- Краткая характеристика прямых налоговых сборов

- Общий порядок расчета налоговой базы

- Краткая характеристика косвенных налогов

- Особенности косвенных налогов

- налоги и их сущность. прямые и косвенные налоги.

- Принципиальное различие прямых и косвенных налогов

- Разновидности прямых и косвенных сборов

- Прямые налоги

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2020–2021 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

С 2019 года движимое имущество от налогообложения освобождается.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Все виды прямых налогов

К прямым налогам относятся:

НДФЛ. Он называется подоходным налогом либо налогом на прибыль, налог на доход физических лиц. Его ставка равна 13% для резидентов страны. Для нерезидентов она повышается: до 30%. Ставка налогов для бизнеса зависит от выбранной им формы налогообложения.

Земельный налог. Сбор взимается с земельных участков, которые находятся во владении налогоплательщика. Ставка налога составляет от 0,3 до 1,5% от кадастровой цены недвижимого имущества. Процесс увеличения размера налога зависит от категории земли. Оплата производится до 1 декабря года, который следует за отчетным.

К прямым налогам относят имущественный сбор. Он оплачивается с недвижимого имущества, которое находится у гражданина по правомочию собственности. Его размер связан с кадастровой стоимостью объекта недвижимого имущества.

Транспортный налог — это прямой сбор. Его размер зависит от мощности авто, длительности владения им

Принимается во внимание повышающий коэффициент.

Плательщики прямого налога

- граждане – транспортный, имущественный, подоходный, земельный;

- организации – на имущество, состоящее на балансе ЮЛ, на игорный бизнес.

Структура бюджета, куда направляется прямой налог

- федеральные – водный, на прибыль, НДФЛ, с разработки полезных ископаемых;

- региональный – на имущество, транспортный;

- местный – земельный, на имущество.

Что из перечисленного является прямым налогом? Все выше рассмотренные типы налогов являются прямыми.

Примеры прямых налогов

НДФЛ — это пример налога в действующем налоговом законодательстве (глава 23 НК РФ).

1. Расчет: объем полученной прибыли за вычетом расходов.

2. Плательщики: граждане, которые делятся на 2 группы:

- резиденты: сбор уплачивается со всей прибыли, которая получена в РФ или за ее пределами;

- нерезиденты: сбор уплачивается с дохода, полученного в России.

3. Облагается сбором: прибыль, которая получена в форме процентов, дивидендов, доходы, связанные с продажей имущества, акций, облигаций, выплаты авторам произведений.

Освобождены от уплаты подоходного сбора (НДФЛ):

- пособия, выплачиваемые государственными инстанциями;

- пенсионные выплаты;

- возмещения компенсационного характера;

- алиментные обязательства;

- оплата доноров;

- стипендии.

НДФЛ рассчитывается по ставке от 9% до 35%. Каждая ставка соответствует виду полученных доходов:

- 9% — минимальный показатель ставки налога. Устанавливается на % доходов по облигациям, которые были выпущены до 2007 года;

- 13% — традиционная ставка;

- 15% — к доходам физических лиц-нерезидентов за в виде дивидендов от российских организаций;

- 30% — платят нерезиденты за прибыль, полученную в РФ;

- 35% — ставка в максимальном показателе, она устанавливается в отношении выигрышей (см. налог на выигрыш), процентов по банковским вкладам.

Сумма налога определяется по каждому из полученных доходов посредством умножения налоговой базы на ставку. Период (отчетный, налоговый равен 12 месяцам).

Какой еще налог является прямым? Это налог на доход предприятия — налог на прибыль организаций. Его размер зависит от выручки юридического лица.

Стандартные проводки по акцизам

Продажа

В случае продажи подакцизного товара могут быть два варианта проводок: Дт 90/4 (или 91/2) Кт 68 и Дт 19 Кт 68 – отражен акциз при продаже подакцизного товара. Счет 91/2 применяют при безвозмездной передаче соответствующего товара, например, при проведении рекламной акции.

Как заполнить декларацию по акцизам на дизельное топливо?

Первая проводка актуальна, если акциз предъявляется покупателю. Счет 68 здесь корреспондирует со счетом выручки от реализации соответствующего товара. Если покупателю акциз не выставляют, применяется вторая проводка.

Поясним на условном примере. Фирма-производитель алкогольной продукции реализовала оптовику партию на сумму 30000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 5125 руб. 30000/1,2 = 25000 руб. 30000 – 25000 = 5000 руб.

Проводки:

- Дт 62 Кт 90/1 30000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 5000 руб. – отражен НДС с выручки.

- Дт 90/4 Кт 68/расчеты по акцизам 5125 руб. – начислен акциз при продаже алкоголя.

Акцизы, предъявленные покупателю к оплате, в целях налогообложения прибыли в расчет не берутся (письмо Минфина №03-07-06/59 от 9/03/11).

Другой пример. Продавец, имеющий свидетельство на производство прямогонного бензина, реализует его в переработку другой фирме, также имеющей свидетельство на переработку. Реализовано товара на 960 000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 588800 руб.960000/1,2 = 800000 руб. 960000 – 800000 = 160000 руб.

Проводки:

- Дт 62 Кт 90/1 960000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 160000 руб. – отражен НДС с выручки.

- Дт 19/акцизы Кт 68/расчеты по акцизам 588800 руб. – начислен акциз при продаже сырья.

- Дт 68/расчеты по акцизам Кт 19/акцизы 588800 руб. – акциз принят к вычету продавцом согласно счетам-фактурам.

Акциз всегда начисляется в день отгрузки, даже если в договоре право собственности покупатель приобретает в момент оплаты. По общему правилу (такое применяется, к примеру, в отношении НДС) днем отгрузки считается день оформления первого из документов на покупателя. Акциз по неоплаченной, но отгруженной продукции можно фиксировать проводкой Дт 76 Кт 68/расчеты по акцизам, с открытием на 76 счете отдельного с/счета. После перехода права собственности кредитуют 76 счет: Дт 90/4 Кт 76.

Нюансы отдельных операций по учету акцизов

Субсчета по счетам 19, 68 применяются как указано выше.

Если используется давальческое сырье

Приведем основные «акцизные» проводки по давальческому сырью. Подакцизный товар может иметь место у обеих сторон договора о переработке сырья. Заказчик начисляет акциз при передаче в переработку, если давальческое сырье – подакцизный товар, произведенный им. Сумма уплачивается собственником сырья, переработчику не предъявляется.

Дт 19 Кт 68 – передан подакцизный товар (сырье) на переработку. Начислен акциз. Акцизы при получении готовой продукции (товара) учитываются по-разному. Дт 20, 10 и др. Кт 19, если в результате получен не облагаемый акцизом товар. Стоимость исчисленного по сырью акциза включается в с/ть продукции, материалов.

Если результат переработки должен облагаться акцизом, проводки такие:

- Дт 19 Кт 60 – переработчик предъявил акциз одновременно с передачей продукции заказчику.

- Дт 68 Кт 19 – к вычету акциз, уплаченный при передаче на переработку подакцизного сырья.

Такая же проводка для акциза, предъявленного переработчиком. Эти проводки используются, если готовый подакцизный продукт пойдет далее в производство следующего подакцизного продукта.

Переработчик начисляет акциз, если имеет место производство из давальческого сырья товара, облагаемого акцизом. Дт 90/4 Кт 68. Проводка делается в момент передачи готового продукта.

Если продукция направляется в структурное подразделение

Подразделение, имеющее отдельный баланс, учитывается на счете 79. Дт 79/2 Кт 68 – начисление акциза на продукцию собственному подразделению на отдельном балансе. Предполагается, что иная подакцизная продукция из переданных ТМЦ производиться не будет. Подразделение, не имеющее отдельного баланса, использует по Дт счет 20 (44) в аналогичных проводках.

Подакцизный товар может передаваться в подразделения для внутреннего использования. Акциз по нему учитывается в затратах соответствующего подразделения: Дт 20, 23, 25, 26 Кт 68.

Инструмент регулирования экономики

Экономисты считают именно косвенные налоги эффективным инструментом регулирования экономического положения в государстве. Тут приводится три аргумента:

- Для таких налогов характерно быстрое поступление в казну. Был реализован товар — продавец перечислил полагающуюся сумму в государственный бюджет.

- Данными налогами охватываются товары народного потребления, популярные услуги, поэтому есть вероятность их полного поступления в госбюджет.

- Потребление налогооблагаемых товаров сравнительно равномерно в территориальном разрезе. Это снимает напряжение в межрегиональном разделении доходов.

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Особые случаи при расчете налога на прибыль

В случае отсутствия дохода за текущий период, в декларации учитываются только косвенные расходы. Это связано с тем, что прямые привязаны непосредственно к полученной прибыли.

В ситуации, когда косвенные расходы относятся не к одному отчетному периоду, а к нескольким, необходим их распределение. При использовании метода начисления, необходимо равномерно списывать затраты по отчетным периодам. При этом, срок списания каждой затраты определяется по имеющимся документальным подтверждениям (договорам, лицензиям и т. д.). Распределение расходов самостоятельно допустимо в случаях, когда невозможно определить период осуществления затраты.

Понятие прямых и косвенных налогов

Налогообложение РФ предусматривает 2 основные группы взносов: прямые и косвенные. Первые взимаются непосредственно с дохода или собственности человека. Их особенность — в немедленном поступлении в госбюджет. Ставки прямых налогов определены законодательством, при этом предусмотрены льготы или полное освобождение от бремени. Считается, что такой вид взносов непосредственно влияет на экономику страны, позволяя управлять отдельными ее отраслями.

Таблица. Виды прямых налогов

| Граждане | Организации |

|---|---|

| Подоходный | НДФЛ с сотрудников |

| Имущественный | Имущественный |

| Транспортный | Транспортный |

| Земельный | На прибыль |

| На земельный участок | |

| На добычу сырья | |

| На водные ресурсы |

Косвенными взносами облагаются изделия или услуги, при этом налог вводят в их стоимость, то есть изъятие и направление средств в бюджет происходит опосредованно. Продавец получает от потребителя сумму и затем переводит налог государству.

Краткая характеристика прямых налоговых сборов

Прямыми называются те обязательные платежи в бюджет, которые человек или организация уплачивают напрямую и самостоятельно. Исключение составляет налог на доходы физических лиц — в соответствии с современными требованиями закона его уплачивает работодатели из средств, заработанных сотрудником. Своевременная уплата прямых сборов — обязанность плательщика, за невыполнение которой его ожидают штрафные санкции. Прямыми обязательными платежами облагаются конкретные объекты:

- имущество (земельные участки, недвижимость);

- транспортные средства (автомобили, мотоциклы, лодки);

- доходы и прибыль (заработная плата, доходы от коммерческой деятельности, ценных бумаг или вкладов).

Общий порядок расчета налоговой базы

После того как ставка акциза определена, рассчитайте налоговую базу по каждому виду подакцизных товаров. В настоящее время для всех подакцизных товаров (кроме сигарет и папирос) налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении. При этом объем реализованных подакцизных товаров следует рассчитывать в тех единицах измерения, которые указаны в ставке акциза.

Такой порядок следует из положений статьи 187 Налогового кодекса РФ.

Если организация реализует товары одного вида, но с разными ставками акциза, налоговую базу определяйте отдельно по каждому подвиду реализуемой (передаваемой) продукции, применительно к каждой ставке (п. 1 ст. 190 НК РФ). Для этого необходимо вести раздельный учет (п. 2 ст. 190 НК РФ). Если ведение такого учета невозможно, всю реализуемую (переданную) продукцию обложите по единой ставке налога. Определить ее нужно исходя из максимальной ставки акциза, предусмотренной для данного вида товаров. Об этом сказано в статье 190 Налогового кодекса РФ

Пример определения налоговой базы по акцизу при реализации одного вида товара, для которого установлены различные налоговые ставки

ООО «Альфа» производит пиво различной крепости. Так, в ассортименте «Альфы» есть сорта:

- безалкогольного пива (с объемной долей этилового спирта до 0,5 процента);

- пива (с объемной долей этилового спирта от 0,5 до 8,6 процента);

- крепкого пива (с объемной долей этилового спирта свыше 8,6 процента).

В отношении каждой из этих трех групп пива установлены различные ставки акциза.

Если «Альфа» ведет раздельный учет операций с пивом в разрезе этих трех групп, то для расчета акциза она должна определить три налоговые базы и применить к ним соответствующие ставки.

Если «Альфа» не ведет раздельный учет, ей придется определить единую налоговую базу по пиву. После чего рассчитать акциз исходя из максимальной ставки акциза, предусмотренной для пива (37 руб. за 1 л).

Пример определения налоговой базы при реализации подакцизного товара, в отношении которого установлена твердая ставка акциза

ООО «Альфа» занимается производством пива. В июле организация реализовала 500 бутылок пива (с объемной долей спирта от 0,5 до 8,6 процента). Из общего количества проданных бутылок пива 400 бутылок были емкостью 0,5 литра и 100 бутылок емкостью 0,33 литра. Договорная стоимость реализованного товара – 23 600 руб. (в т. ч. НДС – 3600 руб., акциз – 3495 руб.). Ставка акциза для пива с объемной долей спирта от 0,5 до 8,6 процента установлена в размере 20 руб. за 1 л.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В июле:

Дебет 62 Кредит 90-1 – 23 600 руб. – отражена выручка от реализации пива;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 3600 руб. – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 4660 руб. ((400 бут. × 0,5 л + 100 бут. × 0,33 л) × 20 руб./л) – начислен акциз при реализации пива.

Краткая характеристика косвенных налогов

Эта разновидность налогов также занимает весьма значительное место в формировании бюджета государства. Некоторые граждане не знают или «забывают» о существовании таких обязательных взиманий по той причине, что уплачивают их не напрямую, а в совокупности со всей стоимостью приобретения. Отсюда и происходит название разновидности подобных сборов.

Косвенный платеж включается в конечную стоимость продукции и оказываемых услуг. Самым распространённым косвенным платежом является НДС — налог на добавленную стоимость. Его большинство граждан России уплачивают почти ежедневно — 18% цены от большинства товаров приходится как раз на этот обязательный сбор.

Косвенный платеж включается в конечную стоимость продукции и оказываемых услуг.

Особенности косвенных налогов

Каковы ключевые особенности налогов, причисляемых к косвенным? Прежде всего это оперативность перечисления в казну. Как только предприниматель продал товар или оказал услугу, в скорейшие сроки положенная сумма налога оказывается на счетах ФНС. Если брать НДС, то в зависимости от размера выручки периодичность перечисления — один квартал или месяц.

В сопоставлении со сроками, в рамках которых переводятся в бюджет косвенные налоги, налог на прибыль перечисляется в казну, как правило, реже. Различаются также и сроки отчетности для каждого из типов сборов. Например, налоговая декларация по косвенным налогам некоторых типов (того же НДС) сдается раз в квартал. Аналогичный документ для УСН, к примеру — раз в год.

Хотя, как отмечают многие эксперты, этот фактор, по мере модернизации российского законодательства в последние годы, понемногу становится все менее значимым, так как фактические сроки уплаты всех типов сборов унифицируются. В определенных случаях тот же налог на прибыль бизнес обязан перечислять столь же часто, что и НДС, то есть раз в месяц.

Другая особенность НДС и любого другого сбора, который к косвенным налогам относится, — большая собираемость. Ввиду обязательности НДС и легкости мониторинга торговых операций практически всегда по факту реализации товара или оказания услуг, для которых установлена ставка НДС, данного вида сбор перечисляется в казну.

В свою очередь, суммы многих прямых налогов, исчисляемых бизнесами, часто занижаются (а то и вовсе сводятся к нулю). Многие бизнесы включают в базу издержек (которая во многом влияет на итоговый налог на прибыль) «косвенные» расходы. Они с точки зрения закона полностью попадают под критерии ФНС. Как результат, чистая прибыль бизнеса минимизируется. Получается, что прямой налог брать не с чего. В результате собираемость ниже, чем для НДС.

Косвенные налоги, как правило, взимаются с продаж товаров или оказания услуг массового характера. А именно: с реализации продуктов питания, электроники, парикмахерских сервисов, салонов и т.д. Бизнесы, ведущие работу в этих сферах, как правило, всегда имеют клиентов и финансовый оборот вне зависимости от экономической обстановки в стране и на мировых рынках. А это значит, что государство будет постоянно что-то получать в казну. Потому-то НДС и является одним из главных механизмов формирования доходов бюджета.

Многие экономисты считают, что косвенные налоги — один из самых эффективных каналов проведения государственной экономической политики. За счет каких признаков? Государство может в своих интересах влиять на спрос на тот или иной товар или услугу. В некоторых случаях власти могут быть, к примеру, заинтересованы в снижении покупательского интереса к импортной одежде (с целью стимулирования производства текстильной продукции внутри страны). Вследствие чего может быть установлена особого рода ввозная пошлина.

Регулирование экономики при помощи косвенных налогов, как полагают многие эксперты — процесс, в рамках которого есть минимальная вероятность навредить интересам бизнесов (как если бы вмешательство государства осуществлялось посредством корректировки ставок по прямым сборам). Некоторые экономисты отмечают: ставки НДС и акцизы — это — «чистые» косвенные налоги, не зависящие от бизнес-стратегии предпринимателя. Компании могут свободно работать над увеличением оборотов и снижением издержек, зная, что государство не вмешается в этот процесс.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Принципиальное различие прямых и косвенных налогов

Формирование бюджета Российской Федерации основывается на взимании с граждан двух разновидностей обязательных сборов: прямых и косвенных. Если о существовании первых известно всем гражданам и резидентам государства, то о существовании косвенных некоторые даже не подозревают. Понять, в чём состоит разница между двумя этими разновидностями этих обязательных сборов, несложно.

Ответ на вопрос о различиях двух видов сборов кроется уже в их названии. Прямые сборы уплачиваются за какие-либо объекты собственности (деньги или имущество), напрямую и самостоятельно налогоплательщиком, а косвенные — за оказание каких-либо услуг, но не напрямую, а путём включения их в стоимость продукции или оказания услуг.

Формирование бюджета Российской Федерации основывается на взимании с граждан двух разновидностей обязательных сборов.

Разновидности прямых и косвенных сборов

Теперь, когда вам известно, в чем различие между прямыми и косвенными налогами, полезно узнать, какие есть разновидности этих обязательных платежей в бюджет. Ниже мы перечислим и кратко охарактеризуем самые важные сборы, которые уплачиваются гражданами России.

Разновидности прямых налогов

Современным российским законодательством приняты следующие прямые налоги:

- Подоходный или НДФЛ, а также налог на прибыль. НДФЛ составляет 13% всей суммы дохода для налоговых резидентов страны и 30% для нерезидентов. Ставка налога на прибыль для предпринимателей и организаций зависит от выбранного ими режима налогообложения.

- Земельный налог взимается с сельскохозяйственных и иных наделов, находящихся во владении человека или организации. Размер сбора составляет от 0,3% до 1,5% от кадастровой стоимости надела (зависит от категории). Уплачивается до 1 декабря года, следующего за отчётным.

- Имущественный налог уплачивается с недвижимости, оформленной в собственности плательщика (включая доли и объекты незавершенного строительства). Его размер также связан с кадастровой ценой объекта. Рассчитывать сумму сбора самостоятельно нет необходимости — федеральная налоговая служба доводит информацию о размере платежа до каждого налогоплательщика. Подлежит уплате также до 1 декабря.

- Транспортный сбор — зависит от мощности автомобиля. Уплачивается владельцами транспортных средств до 1 декабря.

Разновидности косвенных налогов

- Налог на добавленную стоимость (НДС). Сумма этого платежа включается продавцом в конечную стоимость товара. Потребитель уплачивает этот сбор приобретая товар, а продавец перечисляет его в бюджет. Наиболее распространённой для большинства товаров является ставка в размере 18%, но для отдельных категорий предусмотрены так называемые сниженная 10% и «нулевая» ставки.

- Государственные пошлины — регистрационные, таможенные, судебные, гербовые. Уплачиваются при пользовании услугами государственных и муниципальных органов власти.

- Акцизы — на алкоголь (спиртосодержащую продукцию), табак и лекарственные средства. Также включаются в цену продукции и уплачиваются покупателями.

Оба вида сборов играют важную роль в формировании бюджета страны в примерно равном соотношении.

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

https://youtube.com/watch?v=_fGSPmRBPa4

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.