Аннуитетный платеж и дифференцированный платеж

Содержание:

- Как рассчитать аннуитетный платеж в Excel

- Досрочное погашение кредита

- Что такое дифференцированный платеж

- Что будет, если банк откажет в каникулах?

- Как рассчитать аннуитетную схему погашения по ипотеке

- Банки: обзор программ по ипотечному кредитованию

- Что значит аннуитетный и дифференцированный платежи

- Что выбрать?

- Какие банковские организации выдают аннуитетные кредиты?

- Дифференцированный платёж – что это такое

- Способы расчета суммы кредита с помощью Excel-таблицы

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

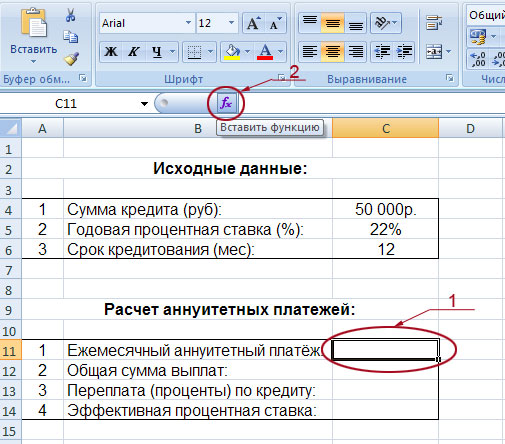

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

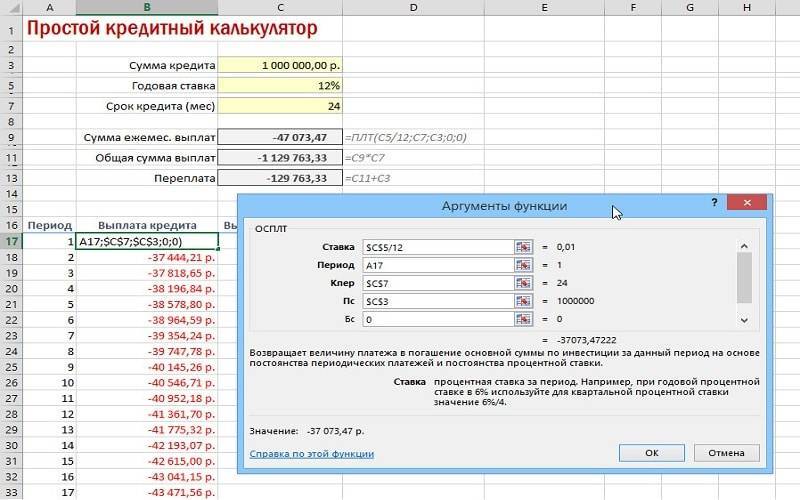

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4)

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ»

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Досрочное погашение кредита

Помня о том, что при аннуитете они переплачивают больше, многие заемщики стремятся к хотя бы частичному погашению кредита раньше срока, все российские банки позволяют это сделать. На выбор есть варианты: можно либо уменьшить ежемесячный платеж, либо сократить срок кредитования. Здесь нужно заранее определиться с приоритетами: или вам нужно отдать меньше денег банку, или уменьшить текущие траты. По мере уменьшения срока погашения снижается и совокупная переплата по процентам, что логично — заемщик пользуется кредитом меньший срок, поэтому и процентов он должен заплатить меньше.

Если у заемщика стоит задача снизить ежемесячный платеж, то у него сразу высвобождаются дополнительные средства. Есть еще один вариант, который эксперты считают наиболее оптимальным. Он заключается в том, чтобы продолжать платить первоначально установленную сумму после уменьшения обязательного платежа. Это позволяет сократить срок погашения. Также в случае ухудшения финансовой ситуации можно будет снизить нагрузку и выплачивать только минимальный платеж.

У такой схемы есть и недостаток, он заключается в большей по сравнению с сокращением срока переплатой по процентам. Независимо от выбранного варианта заемщикам на аннуитете нужно понимать — выгода от погашения кредита раньше срока всегда прямо зависит от того, сколько времени осталось платить по кредиту. По мере приближения окончания срока снижается выгода от досрочного погашения.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Что будет, если банк откажет в каникулах?

Если банковское учреждение вынесет отрицательное решение, заемщику придется погашать задолженность в полном объеме. Если клиент не сможет вносить платежи, кредитор будет начислять штрафы, из-за чего долг будет только расти.

Также сотрудники будут звонить, присылать письма с просьбой оплатить займ.

Если клиент проигнорирует требования банка, накопится большая сумма задолженности, банк будет вынужден обратиться в суд.

- Удерживать платежи с заработной платы должника.

- Арестовывать банковские вклады.

- Производить арест имущества заемщика, находящегося в его собственности, с последующей продажей и закрытием кредита с вырученных денег.

Если заемщик не согласен с отказом банка, он также может подать иск в судебный орган. Если в суде он докажет, что имеет острую необходимость в отсрочке, судья удовлетворит его просьбу и обяжет кредитора предоставить кредитные каникулы.

Как рассчитать аннуитетную схему погашения по ипотеке

Для предварительных подсчетов понадобится уточнить следующие моменты:

- Сумму денежных средств, которую планируете взять в долг.

- Максимально возможный платеж, который бы не сказался на бюджете.

- Процентную ставку банковских предложений. Информация свободна к доступу потенциальным потребителям. Помните, если кредитор посчитает, что существует слишком большой риск невозврата, процент могут увеличить во время рассмотрения запроса.

- Срок, за который планируется полностью возместить кредит. Его также может подкорректировать банк, если при подсчетах окажется, что доход недостаточно высок для погашения крупных сумм.

Перечисленные выше сведения можно использовать для примерного подсчета электронным калькулятором на сайте выбранных банков и после сравнить полученные варианты. Нет гарантии, что ожидания совпадут с реальностью, но вероятность получения именно такой суммы высока.

Банки: обзор программ по ипотечному кредитованию

Крупнейшие банки страны предлагают различные программы для заемщиков. Рассмотрим главные предложения от трех гигантов банковской сферы: Сбербанка, ВТБ24 и Россельхозбанка.

Сумма первоначального взноса при ипотеке в Сбербанке

Самый популярный у населения банк предлагает следующие виды ипотечных кредитов:

- «Акция на новостройки». Это кредит на покупку жилья в стадии строительства или уже законченного строительством. Ставка по нему составляет всего 10%, а минимальный размер первого взноса – 15%

- «Приобретение готового жилья». Эта программа действует при покупке «вторички»: дома, квартиры или другого жилого помещения. Ставка от 10,5%, начальный взнос – 20%;

- «Ипотека плюс материнский капитал». Его могут оформить те, кто хочет внести средства материнского капитала в виде первоначального взноса. Ставка от 10,5%, минимальный первый взнос – целых 20%;

- «Строительство жилого дома» – для тех, кто мечтает построить свое жилье сам. Ставка от 12%, первый взнос – 25%;

- «Загородная недвижимость». Этот кредит предоставляется тем, кто желает приобрести или построить дачу, садовый домик и другие строения того же типа. Ставка от 11,50%, начальный взнос – 25%;

- «Военная ипотека». Исходя из названия программы, ясно, что данный вид кредита рассчитан для военнослужащих, приобретающих жилье как в новостройке (либо в стадии строительства), так и на вторичном рынке. Ставка по ипотеке 10,9%, минимальный взнос для заключения договора – 20%.

ВТБ24

Банк ВТБ24 разработал свою линейку ипотечных программ, среди которых предусмотрены не только кредиты, но и программы по рефинансированию уже выданных займов:

- «Больше метров – меньше ставка». Эта программа для лиц, приобретающих жилье, площадью более 65 кв. м. Ставка – 10%, а первоначальный взнос — от 20 %;

- «Ипотека для военных» по ставке от 10,9%, с первым взносом не менее 15%;

- «Залоговая недвижимость» – это кредит на жилье, которое находится у банка в залоге, но выставлено на продажу собственником. Ставка по нему от 10,6%, а начальный взнос – 20%;

- «Победа над формальностями» – это ипотека по двум документам. Ставка по ней составляет от 11,5%, а взнос для начала работы – 30%;

- «Рефинансирование ипотечного кредита» – это услуга по переводу ипотечных займов других банков в ВТБ24. Ставка по данной услуге – 10,7%;

- «Покупка жилья» – стандартный ипотечный кредит на приобретение жилья со ставкой от 10,7% и первым взносом от 10%. Данная программа рассчитана как на приобретение «вторички», так и на покупку жилья от застройщика.

Россельхозбанк

Ряд ипотечных программ Россельхозбанка имеет довольно привлекательные для заемщиков условия. Они предусматривают покупку самых разных объектов недвижимости:

- «Ипотечное жилищное кредитование». Программа для тех, кто хочет купить дом, квартиру или апартаменты, земельный участок для постройки дома, а также завершить начатое строительство. Ставка начинается от 9,5%, а взнос колеблется в пределах 15% — 30% (самый высокий взнос предусмотрен для кредитования под покупку апартаментов);

- «Целевая ипотека». Выдается для приобретения жилья на вторичном и первичном рынках, жилого дома, земли под строительство. Ставка по кредиту от 9,75%, минимальный первый взнос отсутствует, однако кредит выдается под залог имеющейся недвижимости;

- «Молодая семья и материнский капитал» — ипотечная программа для тех, кто в качестве первого вноса готов использовать материнский капитал. Ставка по кредиту от 9,5%;

- «Ипотека по двум документам». Выдается всего по двум документам, а решение о выдаче банк принимает в течение суток однако первоначальная выплата в данном случае довольно высока – от 40% до 50%. Ставка по ипотеке — от 10,25%;

- «Военная ипотека» для участников программы «Накопительно-ипотечная система жилищного обеспечения военнослужащих». Ставка составляет 12,0% и выше. Минимальный взнос — 10%;

- «Специальные предложения от застройщиков» — это программа ипотечного кредитования от застройщиков, являющихся партнерами банка. Ставка по кредиту начинается от 7,0%, а минимальный первый взнос начинается со значения «до 30%» .

Ипотечное кредитование – одна из самых востребованных услуг банковской сферы. Существует огромное количество программ с различными условиями одобрения и выдачи займа, что позволяет найти наиболее выгодный для себя вариант. Получить детальную информацию обо всех условиях можно на сайте интересующего вас банка либо обратившись в его отделение.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку. Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита. Наглядно описывает ситуацию с аннуитетной системой отзыв.

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной. Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток. Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Что выбрать?

Фактически при аннуитетных платежах выгоднее погашать остаток срока. Этот вывод можно сделать даже исходя из того, что сотрудники банка всегда предлагают противоположный вариант. При разовом досрочном изменении срока платежа разница может быть и не особо ощутима. Но если срок выплаты аннуитетного платежа сократить хотя бы на полгода или год, то разница станет более явной. Данный вариант будет выгодным в следующих случаях:

- Если банк предоставляет возможность досрочно много раз гасить кредит, не беря за это дополнительных комиссий.

- Если по взятому займу не прошло еще две трети срока.

- Если размер платежей обременителен заемщику и он желает как можно скорее выплатить заем.

- Платежи являются аннуитетными.

Но есть и определенные минусы данного выбора, которые обязательно нужно учитывать и изучить их фактическое присутствие:

- В соглашении может быть указаны минимальные и предельные рамки для досрочного погашения как в количестве раз, так и в самой сумме.

- В кредитном соглашении могут быть прописаны дополнительные комиссии, которые изменят всю выгоду от произведенных действий по досрочным выплатам.

- Уменьшение временного периода может сопровождаться дополнительной документальной волокитой для заемщика, которая будет каждый раз доставлять ему дискомфорт.

- Существует риск ухудшения финансового состояния заемщика, в этом случае данная сумма может стать непосильной для него.

- Если платежи в настоящий момент составляют более половины дохода семьи.

Это основные минусы, которые могут быть обнаружены заемщиком, осуществляя уменьшение срока задолженности. Но в то же время бывает выгодно и погашение суммы самого займа. К таким случаям относятся:

- Когда платежи осуществляются дифференцированно.

- Когда сумма платежа в месяц превышает половину бюджета или может стать непосильной для семьи в ближайшем будущем.

- Если уменьшение срока кредита сопровождается определенными штрафными санкциями, а данный вариант является бесплатной альтернативой.

Если платеж не является высоким и оплата его ежемесячно не напрягает заемщика, то, безусловно, ему будет выгоднее погашать срок займа при аннуитетных платежах. Полностью противоположно нужно поступать при дифференцированных выплатах. Этот случай подразумевает более выгодный вариант — погашение суммы платежей.

Еще одним положительным моментом в сторону уменьшения срока полученного займа является то, что многие кредиты подразумевают обязательное предоставление имущественного залога. А согласно российскому законодательству, данное имущество подлежит обязательному страхованию весь период действия соглашения. Соответственно, сократив срок выплат на несколько лет, можно сэкономить приличную сумму только на одной страховке.

Если есть необходимость избавиться как можно скорее от займа или уменьшить ежемесячную плату, то нужно делать то, в чем выражается острая необходимость. В любом случае досрочное погашение займа будет снижать сумму переплаты.

Какие банковские организации выдают аннуитетные кредиты?

На сегодняшний день практически все банки выдают кредиты (потребительские, автокредиты, ипотечные) с учетом аннуитетного платежа. Но есть банки, предлагающие выбрать наиболее подходящий для заемщика вариант. Ведь есть немало людей, которые готовы взять денежный заем с дифференцированным платежом, т.к. знают, что в итоге такой кредит обойдется им дешевле.

Рассмотрим тройку предложений от банков, где аннуитетный кредит более оптимальный для заемщика:

Сбербанк

В Сбербанке можно взять потребительский денежный заем, предполагающий погашение аннуитетными платежами. Однако, низкий кредитный процент подкрепляется предъявлением со стороны заемщика поручителя.

Такой кредит предусматривает следующие условия:

- Заем в размере до 3 млн. руб.

- Кредитная ставка: от 13,9% годовых

- Период: до 5 лет

- На любые потребности заемщика без отчетности перед кредитодателем

Это основные условия Сбербанка. И учитывая предложенный кредитный тариф, такой кредит можно считать оптимальным для заемщика.

Локо Банк

В Локо Банке кредитная программа предусматривает такой минимальный тариф, как и в Сбербанке. Однако, вместо поручительства у банка другое условие – залог автомобиля.

Тем не менее этот кредит тоже можно отнести к оптимальным. Да и собственно, многое зависит от времени выплат по кредиту. Если вы сможете погасить долговое обязательство раньше периода, оговоренного в кредитном контракте, то и сумма переплаты будет меньше.

Совкомбанк

В Совкомбанке также предлагается аннуитетный кредит до 100 тыс. руб. Сумма относительно небольшая, но низкая ставка, равная 12% делает этот кредит более привлекательным для потенциальных заемщиков.

Таких предложений просто масса. Перечислять банки, предлагающие именно аннуитетный денежный заем, нет смысла, т.к. в стране нет банка, который не предлагал бы такой вариант кредитования. Ведь именно он позволяет заработать банку на кредитовании еще больше денег.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Способы расчета суммы кредита с помощью Excel-таблицы

Размер платежа зависит от способа исчисления. Современные отечественные банки применяют два способа расчета: аннуитетный и дифференцированной. В каждом из них имеется тело кредита и начисляемые проценты. Оба типа можно включить в Excel-таблицу, где заранее будут прописаны формулы.

Для расчета платежей по кредиту используется специальная формула

Для расчета платежей по кредиту используется специальная формула

Аннутитетные платежи

В 2019 году российские банки для оформления кредитов берут чаще всего аннуитетные системы, которые подразумевают ежемесячные выплаты по кредиту, при этом вносимая заемщиком сумма не изменяется на протяжении всего периода кредитования. Такая практика пришла к нам из Европы, где банкиры успели ее оценить по достоинству.

Размер регулярного взноса принято рассчитывать по формуле:

Е = К * S, где

Е — месячный платеж;

К — коэффициент аннуитетного платежа;

S — первоначальная сумма задолженности.

Для расчета коэффициента можно применять такую зависимость:

К = (j * (1 + j)^m) / ((1+j)^m-1), где

j — ежемесячная ставка процентов, которая высчитывается при делении годовой на 12 (кол-во месяцев в году);

m — период кредитования в месяцах.

В таблице расчетов процентов по кредиту для эксель можно применять стандартную формулу аннуитета. Для этого используется аббревиатура ПТЛ:

- вносим входные параметры для расчета месячных взносов по кредиту;

- формируем график погашения с колонками «Номер месяца» и «Платеж»;

- для первой ячейки «Платеж» прописываем формулу =ПЛТ($B$3/12; $B$4; $B$2);

- можно заменить ссылки константными данными, тогда пример будет выглядеть таким образом =ПЛТ(12%/12; 24; 1000000).

В полях «Платежи» значения примут красный цвет и будут отрицательными. Это связано с тем, что суммы нужно будет отдавать.

Дифференцированная схема

Проводить расчеты потребительского кредита в Эксель можно по дифференцированному принципу. Суть дифференцированных платежей заключается в том, что во время погашения уменьшается остаток долга, на который начисляются проценты. Соответственно месячный платеж постоянно снижается. Фактически долг распределяется равномерно по всему периоду, а процентный платеж, уплачиваемый ежемесячно на остаток, становится меньше, за счет чего снижается общая сумма месячного платежа.

Так как формулы расчета аннуитетного и дифференцированного платежа по кредиту в Excel отличаются, то приведем ее для второго типа:

МП = ОСЗ / (ПП + ОСЗ * МС), где

МП — месячный кредитный платеж;

ОСЗ — сумма остатка тела кредита;

ПП — количество периодов до полного погашения;

МС — ежемесячная ставка процентов, которая вычисляется делением годовой на 12 месяцев.

Для первого месяца задолженность по кредиту составит =$B$2. Дальнейшие оплаты со второй включительно необходимо рассчитывать по формуле в таблицах эксель =ЕСЛИ(D10>$B$4;0;E9-G9). В данной зависимости под D10 скрывается номер периода, под В4 время кредита, в Е9 вносится остаток от предыдущего периода, а G9 – размер основной задолженности в прошлом периоде. При сравнении одинаковых сумм и времени погашения будет такой результат.

Очевидно, что в черном цвете дифференцированный способ выгодней для клиента. При его расчете оказывается меньшая переплата.