Понятия дохода, расхода и прибыли

Содержание:

- Функции прибыли предприятия

- Норма прибыли

- Анализ выручки

- Правила проведения расчетов

- Сайт СТУДОПЕДИЯ проводит ОПРОС! Прими участие ? — нам важно ваше мнение.

- Формулы макроэкономики

- Понятие цены, количества и стоимости

- Классификация прибыли

- Виды выручки

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Как планировать прибыль?

- Догнать лидеров

- Способы увеличения прибыли предприятия

- Прибыль и ее виды

- Выручка фирмы и прибыль. Принцип максимизации прибыли

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью. Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

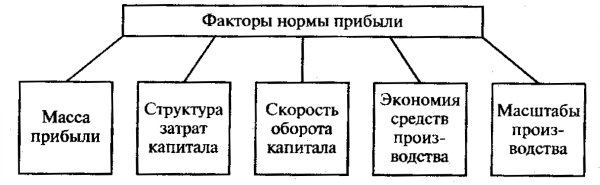

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью. Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств. Здесь учитывается как наличность, так и банковские платежи

Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы

Здесь учитывается как наличность, так и банковские платежи

Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года

Полученный результат сопоставляется с размером выручки за прошлые годы.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года

Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию. Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию

Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Сайт СТУДОПЕДИЯ проводит ОПРОС! Прими участие ? — нам важно ваше мнение.

АС – средние издержки

АР – средний продукт

AFC – средние постоянные издержки

AVC – средние переменные издержки

ATC – средние (общие) издержки

С – предельная стоимость капитальных вложений

СQ – затраты на выпуск продукции

Ср – полная себестоимость

ED – коэффициент эластичности спроса

ES – коэффициент эластичности предложения

TFC – постоянные издержки

ТVC – переменные издержки

TC – валовые или общие, совокупные издержки

TR – валовой доход

i – ставка ссудного процента

ИПЦ — индекс потребительских цен

LAC – кривая долгосрочных издержек

LMC — кривая предельных издержек в долгосрочном периоде

LRMC – долгосрочные предельные издержки

MFC — постоянные предельные издержки

MC — Предельные издержки

MEB — предельная внешняя полезность

МЕС — внешние предельные издержки

MIC — предельные издержки на ресурс

MP — Предельный продукт

MPC — предельные индивидуальные издержки

MPP — предельная доходность ресурсов

MR — Предельный доход

MRР – предельный продукт производственного ресурса

MRS – предельная норма замещения

MRT – предельная норма трансформации

MSB – предельная общественная полезность

MSC – предельные общественные издержки

MVC — переменные предельные издержки

Pj – годовая рента в j-том году

PQ – общая выручка

PV – настоящая приведенная дисконтированная стоимость (PV= FV х Коэффициент дисконтирования)

FV – будущая стоимость

Q – Объем продукции

R – Предельный вклад капитальных вложений

t – Время или период времени

TEB – совокупная внешняя полезность

TEC –совокупные внешние издержки

TP – общий продукт

TU – общая полезность

w — Отраслевая рыночная ставка заработной платы

Пример оформления литературных источников

Литература

- Аузан А.А. Институциональная экономика: новая институциональная экономическая теория. М., изд. «Инфра -М», 2007. – 268с.

- Белокрылова О.С. Экономическая теория. Ростов-на-Дону, изд. «Феникс», 2007. – 342с.

- Булатов А.С. Экономика. Учебник. М.: БЕК, 2009. – 543с.

- Борисов А.Б. Большой экономический словарь. М., «Книжный мир», 2007. – 544с.

- Козырев В.М. Основы современной экономики. Учебник. М., Финансы и статистика, 2009. – 432с.

- Макконнел К., Брю С. Экономикс: принципы, проблемы и политика. М., 2007. – 654с.

- Сажина М.А. , Чибриков Г.Г. Экономическая теория. Учебник для вузов. М.: Норма-инфра, 2007. – 430с.

- Симонова Ю.Ф. Экономика. Ростов-на-Дону, изд. «Феникс», 2007

- Чепурин М.Н. Курс экономической теории. Киров, изд. «АСА», 2009. – 65

Пример оформления титульного листа приведен ниже В приложении 1

Вопросы экзамена по микроэкономике приведены в приложении 2.

Контрольная робота по микроэкономике приведена в приложении 3

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПЕЧАТИ

Формулы макроэкономики

Формулы по экономике включают в себя формулы по микроэкономике (спрос и предложение, издержки фирмы и др.), а также формулы по макроэкономике

Важной формулой по макро экономике является формула расчета необходимого в обращении количества денег:

КД = ∑ ЦТ – К + СП – ВП / СО

КД — количество денег в обращении,

ЦТ — сумма цен на товары;

К — товары, продаваемые в кредит;

СП — срочные платежи;

ВП — взаимно погашаемые платежи по бартерным сделкам;

СО — годовая скорость оборота денежной единицы.

Для того чтобы определить денежную массу в обращении необходимо воспользоваться следующей формулой:

М = Р * Q / V

Здесь M — денежная масса, которая находится в обращении;

V — скорость обращения денег;

Р — средние цены на продукцию;

Q — количество выпущенной продукции в постоянных ценах.

Уравнение обмена может быть представлено следующим равенством:

M*V = P*Q

Это уравнение отражает, равенство совокупных расходов в денежном выражении и стоимости всех товаров и услуг, которые выпущены в государстве.

Другие формулы макроэкономики

Рассмотрим еще несколько формул по экономике, среди которых важное место занимает формула вычисления реального дохода:

РД = НД / ИПЦ * 100 %

Здесь РД – реальный доход,

НД – номинальный доход,

ИПЦ – показатель индекса потребительских цен.

Формула для вычисления индекса потребительских цен представлена следующим выражением:

ИПЦ = СТТГ / СТБГ

СТТГ – стоимость потребительской корзины в текущем году,

СТБГ – в базовом году.

В соответствии с показателем индексов цен можно определить темп инфляции по соответствующей формуле:

ТИ =(ИПЦ1 – ИПЦ0) / ИПЦ0 * 100 %

В соответствии с темпами инфляции можно выделить несколько видов:

1. Ползучая инфляция с ростом цен до 5 % годовых,

2. Умеренная инфляция до 10 % годовых,

3. Галопирующая инфляция с ростом цен 20-200% годовых,

4. Гиперинфляция с катастрофическим ростом цен более 200 % в год.

Понятие цены, количества и стоимости

Цена

— это величина, которая показывает, сколько стоит один предмет (один килограмм продукта, одна коробка чая и т.д.). Будем обозначать цену буквой Ц

.

Количество

— это число, которое показывает, сколько предметов мы купили (сколько коробок мы купили или сколько килограмм и т.д.). Будем обозначать количество буквой К

.

Стоимость

— это величина, которая показывает, сколько будут стоить все те предметы, которые мы купили. Будем обозначать стоимость буквой С

.

Все эти три величины (цена, количество, стоимость) связаны между собой. Если у нас имеются любые две из них, то мы можем найти и третью неизвестную величину.

Классификация прибыли

Наиболее широкую классификацию финансовых результатов предлагает С.К. Маталыцкая, которая выделяет следующие основные виды финансовых результатов:

- По источникам формирования, используемым в учёте:

— прибыль (убыток) от продаж;

— прибыль (убыток) от прочих операций, в том числе реализации имущества;

— балансовая прибыль (убыток).

- По источникам формирования по основным видам деятельности организации:

— прибыль (убыток) от операционной деятельности;

— прибыль (убыток) от инвестиционной деятельности;

— прибыль (убыток) от финансовой деятельности.

- По составу элементов:

— маржинальная прибыль;

— валовая прибыль;

— чистая (нераспределённая) прибыль (непокрытый убыток).

- По системе налогообложения:

— налогооблагаемая прибыль;

— прибыль, не подлежащая налогообложению.

- По периоду формирования:

— прибыль (убыток) предшествующего периода;

— прибыль (убыток) отчётного периода;

— планируемая прибыль (убыток).

- По степени обобщения:

— прибыль (убыток) организации;

— консолидированная прибыль (убыток).

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Догнать лидеров

Банки России, которые внесены ЦБ в перечень системно значимых, также призваны быть образцом для других, возможно, конкурирующих финансовых организаций, считают аналитики.

В принципе, их авторитетность в глазах других участников кредитного рынка РФ сомнению не подлежит, считают эксперты, но для менее масштабных организаций было бы неплохо иметь возможность видеть, за счет чего конкретно крупные банки успешно развиваются и позитивно оцениваются регулятором. В связи с этим опубликование ЦБ полного перечня критериев отнесения кредитно-финансовых организаций к системным может стать значимым стимулом для повышения эффективности национальной банковской системы в целом, считают аналитики.

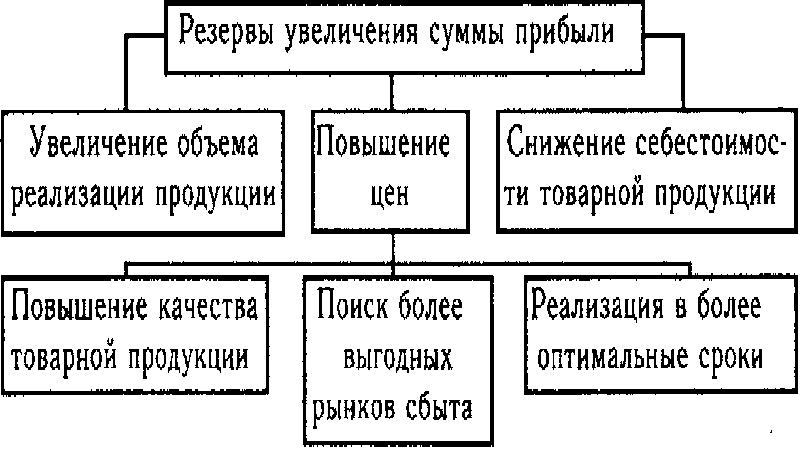

Способы увеличения прибыли предприятия

Проведенные расчеты имеют конкретную практическую направленность. Их задача – показать. каким образом предприятие сможет нарастить прибыль.

Путей решения этой задачи не так уж и мало. К примеру, можно оптимизировать запасы товаров и остатков в складских помещениях.

. Проанализировать ассортимент производимого товара и выявить продукцию, менее востребованную у потребителя, для снятия ее с производства.

. Разработать эффективную систему управления предприятием, которая будет способствовать увеличению объемов реализации.

Основной задачей в этом плане является логистика рынка потребителей различных регионов для выявления региона, в котором продукция будет более востребована.

. Всемерно способствовать внедрению новых технологий, которые позволят минимизировать труд сотрудников, а соответственно сэкономить на заработной плате.

Прибыль и ее виды

Имея представление о понятиях выручки и дохода, предпринимателю будет значительно проще постигнуть сущность понятия прибыли и виды прибыли предприятия.

Валовая прибыль

Чтобы рассчитать валовую прибыль, необходимо суммировать доход предприятия от разных видов деятельности, и вычесть из получившейся суммы затраты на себестоимость. В отличие от дохода, при определении валовой прибыли в торговле учитываются налоговые отчисления и прочие предписанные выплаты. Для промышленности – к уже перечисленным затратам добавляются еще несколько установленных правилами элементов.

Факторы, которые могут повлиять на показатели валовой прибыли:

- Внешние факторы – географическое местоположение предприятие и климатические особенности местности, показания экологии, экономики и политики, принятое в стране законодательство и прочие факторы извне;

- Внутренние факторы – темп и мощность производства, мероприятия по снижению себестоимости, маркетинговые стратегии, проведение комплексных мер по повышению качества товара или услуг.

Доход формируется преимущественно от реализации товаров и услуг, на продаже которых специализируется фирма.

Интересно, что в СМИ и в банковской сфере для оценки деятельности предприятия обычно учитывают именно валовую прибыль. Валовая прибыль может отражать эффективность не только всего предприятия в целом, но и каждой группы товаров, услуг или иных источников дохода в отдельности. Тем не менее, для предпринимателя более важным показателем считается другой вид прибыли – чистая прибыль.

Чистая прибыль

В отчетных документах бухгалтерии предприятия отображается именно чистая прибыль. Это конечный показатель, который отображает эффективность работы фирмы и целесообразность ведения бизнеса в заданном направлении.

Предприниматель или его доверенные лица из валовой прибыли производят оплату налога на прибыль, различных кредитных расходов, штрафов и прочих операционных затрат. В итоге и получается чистая прибыль – то есть материальные средства после всех возможных отчислений.

Основные факторы, которые существенно влияют на чистую прибыль:

- Сумма выручки;

- Выбранная система налогообложения и, соответственно, сумма налоговых отчислений;

- Затраты на производство продукции;

- Прочие отчисления – затраты на аренду помещения, зарплату сотрудникам, непредвиденные расходы.

Балансовая прибыль

Балансовая прибыль – это общая прибыль предприятия, взятая в определенный промежуток времени – отчетный период.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода.

Источники прибыли, и ее исчисление осуществляется при помощи суммирования трех ее основных показателей:

- Прибыль (убыток) от основной реализации – продажа продуктов, для которых и создавалось предприятие, его основная деятельность по Уставу;

- Прибыль (убыток) от реализации имущества предприятия (прочая реализация, не предусмотренная Уставом – продажа имущества ,числящегося на балансе предприятия, например);

- Внереализационная прибыль (убыток) – сдача в аренду помещения, инвестирование в паевые фонды, вклады.

Чтобы получить каждый из трех показателей, за основу берутся все доходы предприятия – реализационный, внереализационный и доход от дополнительной реализации. Из каждого вида дохода вычитается расход на себестоимость. Итоговые результаты могут быть как положительными, так и отрицательными. В итоге, получается либо прибыль, либо убыток.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода. Это конечный результат финансового анализа работы фирмы за квартал года. Правильно подсчитанная балансовая прибыль позволяет выявить проблемы в административном аппарате предприятия, определить источники убытков и причины невыполнения плана, проанализировать пути увеличения доходов и уменьшения затрат.

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.