Договор ипотеки, что в нём должно быть, образец, советы на что обратить внимание

Содержание:

- Общая информация

- Порядок подготовки и оформления ипотеки

- Возможные условия договора ипотеки. Последующая ипотека

- «Подводные камни»

- Существенные условия договора ипотеки

- Существенные условия

- Оформление договора купли-продажи квартиры в 2021 году

- Кем составляется?

- Как подать заявку онлайн

- Порядок выдачи и обслуживания ипотеки

- Основные моменты ипотечного договора ВТБ 24. Подводные камни, образец

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Общая информация

Оформляя ипотеку в Сбербанке, каждый заемщик в обязательном порядке должен детально и максимально подробно изучить все сопутствующие документы перед их подписанием. Именно кредитный договор и договор об ипотеке являются ключевыми документами при покупке недвижимости с помощью заемных средств.

Подробнее об основных условиях ипотечного договора и на какие особенности следует обратить внимание – читайте далее. Договор об ипотеке представляет собой основополагающий документ, регулирующий взаимоотношения участвующих сторон при покупке недвижимости с помощью кредита – Сбербанка России, заемщика и продавца

Договор об ипотеке представляет собой основополагающий документ, регулирующий взаимоотношения участвующих сторон при покупке недвижимости с помощью кредита – Сбербанка России, заемщика и продавца.

Основные условия ипотечного кредитования в Сбербанке выглядят следующим образом:

- возрастной ценз для клиентов – от 21 до 75 лет;

- минимально допустимый стаж работы на текущем месте – не менее полугода;

- объектом ипотеки могут выступать дома, квартиры, земельные участки, апартаменты, предназначенные исключительно для потребительского/личного использования;

- сумма кредита перечисляется продавцу после регистрации сделки в Росреестре (наложения обременения в пользу банка);

- от клиента потребуется внесение собственных средств в качестве первоначального взноса (от 15% от рыночной стоимости объекта);

- величина процентной ставки, предельное значение суммы займа и срок кредитования зависят от многих факторов, включая кредитоспособность клиента, отнесение к определенной категории заемщиков и качество кредитной истории;

- передаваемый в залог банку жилой объект должен соответствовать установленным требованиям в отношении года постройки, удаленности от города, наличия и состояния коммуникаций и т.д.

В договоре подробно прописываются все параметры оформляемого кредита: размер годовой ставки, название ипотечной программы, способ начисления процентов и значение эффективной процентной ставки, а также права и обязанности сторон, штрафные санкции.

Договор ипотеки имеет типовую структуру, однако в индивидуальных случаях банк может прописать по желанию заемщику конкретные особенности или нюансы сделки. Рассмотрим далее условия такого договора.

Порядок подготовки и оформления ипотеки

Типичный порядок заключения договора ипотеки включает три шага:

- Выбор объекта для ипотечного кредитования.

- Выбор банка – кредитора

- Подготовка пакета документов, заполнение стандартных форм и подписание договора.

Прежде всего, вам надо выбрать жильё, под покупку которого вы хотите взять кредит. Банки выдают кредиты под покупку объектов трёх видов. Это многоквартирные новостройки, объекты на вторичном рынке недвижимости, а также отдельно стоящие дома и таунхаусы. Проще и выгоднее всего получить кредит на новостройку. Связано это с высокой степенью стандартизации контрактной работы. Объекты стандартные, застройщики сертифицированные, договоры типовые.

Следующий шаг – выбор банка – партнёра. Напишите онлайн заявку в десяток разных банков. Получите, сколько удастся, одобрений и внимательно сравните присланные вам проекты соглашений. Посмотрите договор залога и договор последующей ипотеки. Не пропускайте мелочей, вы подписываетесь на срок в половину оставшейся жизни.

Для получения ипотеки заёмщик должен удовлетворять некоторым требованиям банка:

- Быть гражданином Российской федерации.

- Быть в возрасте от 18 до 75 лет.

- Иметь достаточный стабильный доход.

Условия кредита зависят от используемой кредитной программы банка, срока кредитования, наличия или отсутствия государственной поддержки, большой белой зарплаты, подтверждённой по форме 2-НДФЛ. А ещё процентная ставка уменьшится, если вы готовы застраховать свою жизнь и здоровье, если вы можете заплатить значительный первоначальный взнос.

Договор ипотеки заключается письменно. Но, вопреки распространённому мнению, нотариат не является обязательным требованием. Если есть такое желание, то стороны, конечно, могут предусмотреть нотариальное удостоверение договора об ипотеке, но закон на этом не настаивает. Договор ипотеки между физическими лицами и банком должен быть надлежащим образом зарегистрирован местным органом власти. Регистрация договора ипотеки потребуют предоставления пакета документов, включающего:

- заявление заёмщика;

- заявление кредитора;

- договор залога ипотеки;

- кредитный договор ипотеки;

- квитанция об оплате госпошлины;

Возможные условия договора ипотеки. Последующая ипотека

Помимо существенных условий, стороны по своему усмотрению вправе предусмотреть в ДИ также следующие условия:

- Возможность обращения взыскания на предмет залога во внесудебном порядке.

- Порядок реализации заложенного имущества в случае обращения взыскания на него по решению суда.

- Условие о закладной.

- Условие о возможности последующей ипотеки.

Важно! В случае если залогодатель передает имущество в последующую ипотеку в нарушение запрета, установленного ДИ, договор последующей ипотеки может быть признан судом недействительным по иску первого залогодержателя.

При этом не имеет значения, знал или нет о наличии первоначального ДИ второй залогодержатель. Предшествующий залогодержатель должен доказать факт нарушения последующей ипотекой его прав (см. решение Куйбышевского райсуда г. Санкт-Петербурга от 23.10.2017 по делу № 2-5811/2016).

«Подводные камни»

Каждый человек, планирующий заключить договор ипотеки, должен знать о «подводных камнях» такого соглашения:

- Некоторые кредитно-финансовые учреждения в целях привлечения клиентов могут предлагать ипотечные программы, для оформления которых не нужно документально подтверждать источник дохода. Несмотря на такие заманчивые условия, службой безопасности банка все равно будет осуществляться проверка финансовой состоятельности претендента. Если при проведении проверки будет установлено, что физическое лицо указало в заявке ложные данные о работодателе, то ему откажут в ипотечном кредитовании и занесут в черный список. В дальнейшем ему будет проблематично оформить кредиты в других банках.

- Каждый заемщик стремится к тому, чтобы по ипотеке была минимальная переплата. Кредитно-финансовые учреждения зачастую предлагают клиентам оформить договор на максимально возможный срок. В связи с этим общая сумма переплаты по ипотеке будет максимально большой.

- Многие кредитно-финансовые учреждения прописывают в ипотечных договорах (образец можно найти на тематических сайтах) различные санкции, за допущенные заемщиками нарушения, а также комиссии и дополнительные платежи. Именно поэтому претенденты должны внимательно изучать соглашения, чтобы в дальнейшем не сталкиваться с неожиданными «сюрпризами».

- Некоторые банки существенно усложняют условия ипотечного кредитования, предъявляя к претендентам ряд особых требований. Например, кредитор может установить запрет на весь период действия программы, касающийся смены места работы или переезда в другой регион. Также могут устанавливаться особенные требования к приобретаемому в ипотеку объекту недвижимости. Например, заемщик сможет в процессе поиска жилья обращаться только в риелторские компании, которые являются партнерами кредитора.

Существенные условия договора ипотеки

16.04.2018 10:34

Геленджикский отдел

Согласно Федеральному закону от 16.07.1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» в договоре об ипотеке обязательно должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

Предмет ипотеки определяется в договоре указанием его наименования, места нахождения, достаточным для идентификации этого предмета описанием. В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним, зарегистрировавшего право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем и указывается в договоре об ипотеке в денежном выражении.

Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры, либо условия, позволяющие определить эти размеры. Если права залогодержателя удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона. Договор об ипотеке заключается в письменной форме и подлежит государственной регистрации. Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации. Государственная регистрация ипотеки проводится на основании заявления залогодателя или залогодержателя после государственной регистрации вещных прав залогодателя на недвижимое имущество. К заявлению залогодателя или залогодержателя прилагается договор об ипотеке вместе с указанными в договоре документами.

В государственной регистрации ипотеки может быть отказано в случаях, если ипотека указанного в договоре недвижимого имущества не допускается в соответствии с законодательством Российской Федерации и если содержание договора об ипотеке или прилагаемых к нему необходимых документов не соответствует требованиям государственной регистрации прав на недвижимое имущество и сделок с ним.

Существенные условия

Основным показателем, который учитывается при получении кредита, является размер процентной ставки. Если по потребительским займам она фиксированная, то по жилищным кредитам ставка может быть переменной. В первой части ипотечного договора ВТБ 24, в разделе «Индивидуальные условия» прописывается подробная информация по размеру начисляемых процентов

Заемщик обязательно должен обратиться внимание на эти сведения:

- Тип процентной ставки.

- Минимальное и максимальное значение процентной ставки за весь срок кредитования.

- Дата пересмотра величины процентов и периодичность этой процедуры.

- Сумма ежемесячного платежа и дата его внесения.

- Величина неустойки за нарушение сроков погашения и порядок ее расчета.

- Сумма взимаемой комиссии за выданный кредит.

Оформление договора купли-продажи квартиры в 2021 году

Заключить договор купли-продажи недвижимости можно тремя способами:

- Самостоятельно. В этом случае продавец и покупатель, не прибегая к услугам посредников, сами договариваются о ключевых условиях и составляют договор. Они же и подают заявления на регистрацию перехода права и регистрацию права в Росреестр.

- Оформление у нотариуса. Оно требуется в определенных законом случаях или при желании сторон. проверит дееспособность участников сделки, проконсультирует о последствиях и важных нюансах и будет нести ответственность за законность.

- Посредством риелтора. Специалист по недвижимости может сопровождать всю сделку целиком или определенные ее этапы. Он свяжет друг с другом продавца и покупателя, организует показ квартиры и переговоры, проверит историю предыдущих сделок по квартире, юридическую и правовую чистоту.

При самостоятельном оформлении можно хорошо сэкономить время и деньги, но обращение к специалистам поможет обезопасить сделку и сберечь силы в обмен на оплату их услуг.

Продать или купить квартиру можно как , так и при помощи . Различий в договоре будет немного — добавятся пункты, связанные с ипотекой, такие как размер кредита, например. Кроме того, ипотека предполагает обязательную оценку залогового жилья.

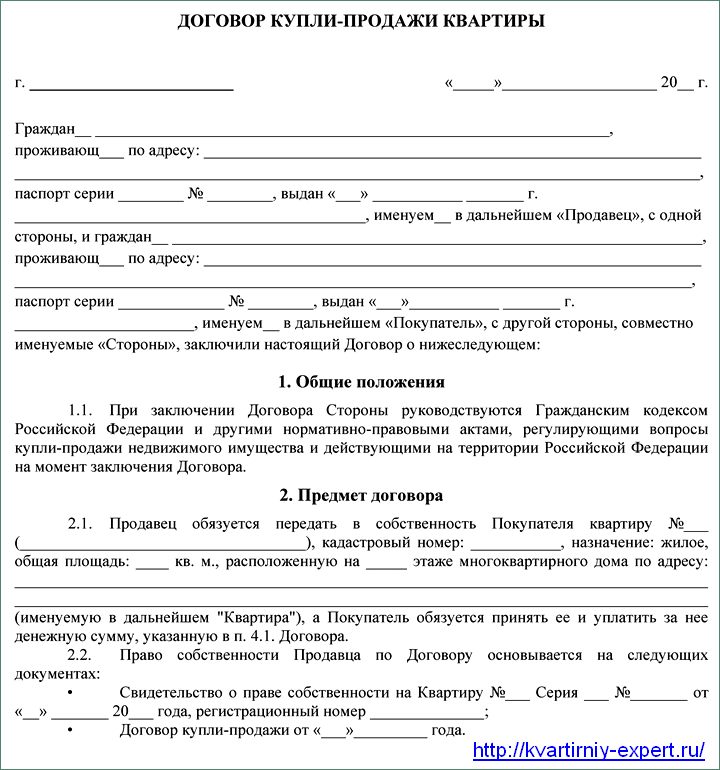

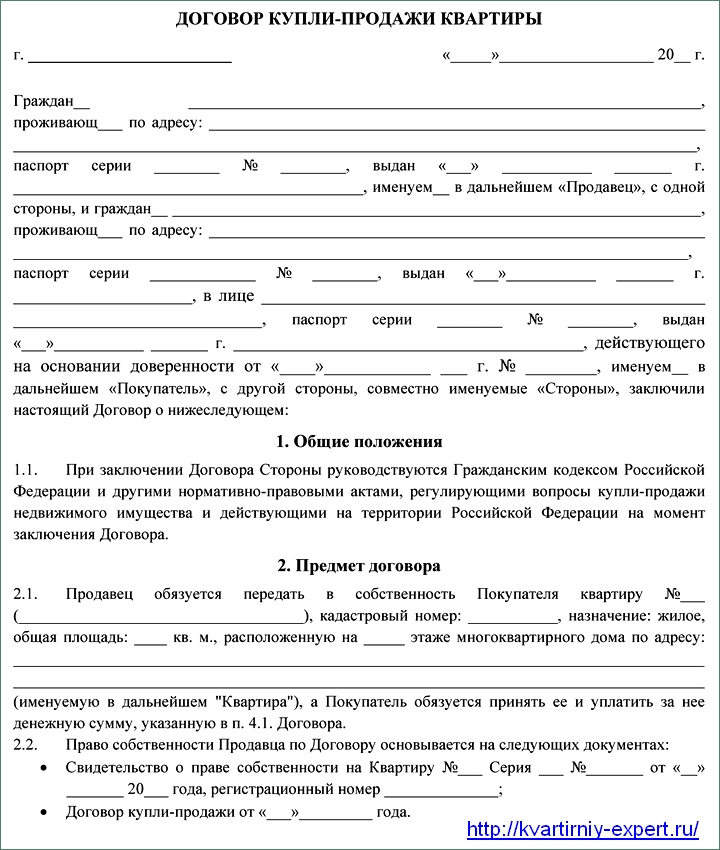

В договоре купли-продажи исходя из положений ГК указываются:

- данные о сторонах сделки;

- конкретизирующая информация о квартире:

- цена;

- порядок расчетов покупателя с продавцом.

Образец договора купли-продажи за наличный расчет в 2021 году

Договор купли-продажи квартиры составляется в письменной форме в и подписывается продавцом и покупателем. В нем необходимо точно указать предмет сделки, в том числе его расположение в составе другой недвижимости ( и ГК РФ). Как разъяснил пленум Высшего арбитражного суда (ВАС) в своего постановления №54 от 11.07.2011 г., в качестве таких данных достаточно использовать кадастровый номер квартиры. В иных случаях указываются:

- адрес;

- общая и жилая площадь либо ориентировочная площадь для будущих объектов;

- расположение квартиры в составе дома, этаж;

- другие характеристики, определяемые проектной документацией.

Согласно ГК передача квартиры в результате ее продажи осуществляется по акту приема-передачи, подписываемому обеими сторонами.

Если договор оформляется через посредника, то указывается, что одна из сторон участвует в лице представителя, его паспортные данные и прикладывается нотариально заверенная доверенность.

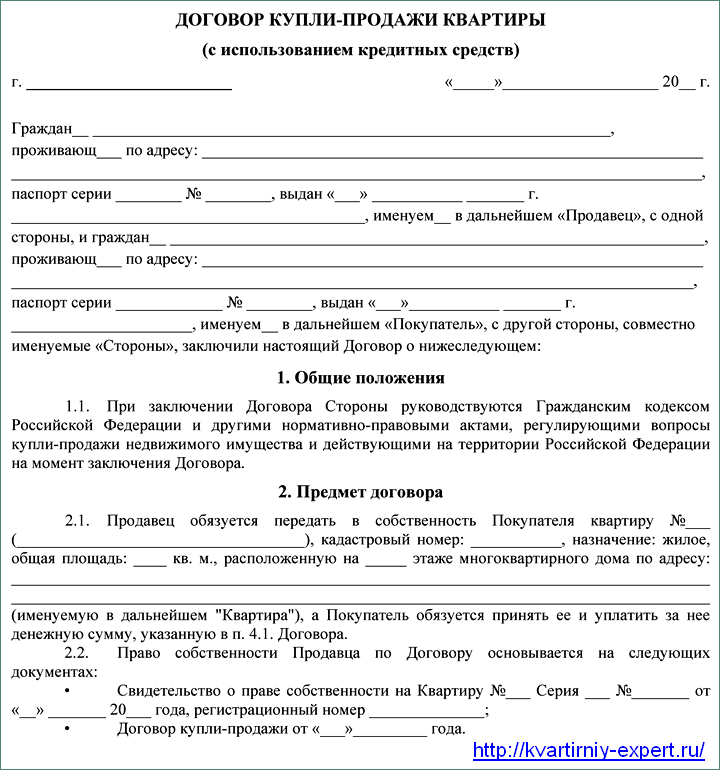

Договор купли-продажи квартиры по ипотеке

Конечно, у покупателя не всегда бывает возможность оплатить стоимость квартиры сразу в полном объеме. В подобных случаях он может приобрести ее в рассрочку либо взять в банке целевой ипотечный кредит. В таком случае недвижимость, перейдя к покупателю, попадает в залог банка и остается в залоге до тех пор, пока не будет полностью выплачен долг по кредиту.

Закон понимает под ипотекой любой кредит, в котором в качестве обеспечения выступает недвижимость, хотя в просторечии ипотека считается кредитом для покупки жилья под его же залог.

Ипотека может возникнуть в силу договора, если покупатель передает в залог уже имеющееся жилье и оформляет в банке договор ипотеки, либо в силу закона, если залогом выступит приобретаемая недвижимость.

Банки, как правило сотрудничают с определенными застройщиками, поэтому при покупке на «первичке» процентная ставка по кредиту может быть ниже.

Важным отличием купли-продажи по ипотеке является необходимость независимой оценки залогового жилья, исходя из которой кредитор определяет конечный размер кредита.

В договоре купли-продажи с использованием ипотечных средств указываются факт ипотеки, информация о размере кредита и порядок расчетов. При регистрации договора в Росреестре дополнительно регистрируется и ипотека, а в записях ЕГРН делается отметка об обременении заложенного жилья.

Кем составляется?

Кредитный договор составляется юристами банка без участия заемщика. Если у клиента есть свои предложения по поводу корректировки текста, то скажем честно – они вряд ли будут учтены, так как условия диктует кредитор. За основу берутся Общие условия предоставления кредитов Сбербанка РФ, а также типовые договора, нормы законодательства (в частности ГК РФ, закона «О государственной регистрации недвижимости» и пр.).

Условия в документе стандартные для всех заемщиков и не меняются, если речь не идет о величине ставки, комиссии, штрафных санкций, которые могут быть установлены исходя из кредитной истории заемщика и оценки его платежеспособности банком.

Как подать заявку онлайн

Заполнение заявки онлайн имеет в Сбербанке определенные особенности. Выбрав программу ипотеки на сайте банка, пользователь кликает по кнопке «Оформить заявку», после чего автоматически оказывается переадресованным на портал ДомКлик от Сбербанка, специализирующийся на операциях с покупкой и продажей недвижимости, включая ипотечные кредиты.

Здесь соискателю предлагают сопоставить программы ипотек, рассчитать примерные расходы по кредиту и ввести в специальную форму сведения о:

- Дате рождения;

- Семейном положении;

- Аличии несовершеннолетних детей;

- Характере занятости;

- Цели кредита.

После внесения сведений и получения расчета по выбранной программе ипотеке соискателю предлагается создать личный кабинет для дальнейшего заполнения заявки и, в случае ее одобрения, оформления ипотеки.

ДомКлик содержит сведения о застройщиках и агентствах по покупке и продаже недвижимости, аккредитованных Сбербанком, что может оказаться полезным для заемщика.

Правильно оформленная анкета Сбербанка на ипотеку влияет на вынесение положительного решения о предоставлении жилищного кредита. Поэтому после заполнения рекомендуется проверить правильность предоставляемых в ней сведений. Анкета не должна содержать в себе исправлений, поэтому рекомендуется заполнять ее не торопясь и желательно в домашних условиях, чтобы потратить на нее нужное количество времени.

Порядок выдачи и обслуживания ипотеки

Согласно условиям кредитования в ВТБ денежные средства предоставляются на расчетный счет. Он открывается перед оформлением сделки в российских рублях. Также необходимо застраховать приобретаемую недвижимость. Но сделать это можно только в аккредитованной компании. Их перечень указан на сайте ВТБ.

Как только все бумаги готовы, можно назначать день сделки. Заемщик подписывает ипотечный контракт и договор купли-продажи, закладную у нотариуса. После этого проводятся расчеты с продавцом недвижимости. Новому собственнику необходимо зарегистрировать право собственности на жилье в течение 30 дней.

Через месяц оплачивается первый платеж по ипотеке. Его размер и дату внесения указывают в графике погашения. Ипотечный кредит в ВТБ выплачивается равными платежами. Клиент выбирает удобный для себя вариант оплаты: наличными в кассе, в терминалах, безналичным переводом со счета. Главное, чтобы средства были перечислены вовремя.

Основные моменты ипотечного договора ВТБ 24. Подводные камни, образец

Процесс регистрации ипотечной сделки имеет такой алгоритм:

- В первую очередь, обе стороны сделки (заемщик и кредитор) одновременно пишут заявления в органы Государственной регистрации.

- Заявление подается вместе с остальными документами.

- Если происходит электронная регистрация сделки, срок существенно сокращается. Он будет составлять от 1 рабочего дня. Если регистрация происходит через нотариуса, срок составляет от 3 дней. От 5 рабочих дней потребуется для регистрации сделки при личном предоставлении документов в Росреестр. Самым продолжительным станет процесс регистрации через МФЦ — 7-9 рабочих дней.

Право на получение ипотеки в ВТБ имеют заемщики, соответствующие следующим требованиям:

- Возраст потенциального клиента банка — от 21 до 60 лет (для женщин) и 65 лет (для мужчин). Второй возрастной критерий определяется числом лет на момент полного погашения кредита. В некоторых случаях банк может рассмотреть возраст до 75 лет.

- Кредитоваться в ВТБ могут как граждане РФ, так и иностранцы, при условии осуществления ими трудовой деятельности на территории России.

- Общий трудовой стаж должен составлять не менее пяти лет, при этом на последнем месте работы — не менее трех месяцев.

- Потенциальному заемщику необходимо доказать платежеспособность, при этом размер ежемесячных выплат не должен превышать 40 % от общего дохода. Ипотека предоставляется только при наличии поручителя или созаемщика.

- Наличие положительной кредитной истории приветствуется.

Нотариальное удостоверение договора остается на усмотрение сторон (кроме обязательных случаев, предусмотренных законодательством — долевая собственность, участие несовершеннолетних).

Такой процент будет сохраняться до начала 2021 года, после чего процентная ставка повысится до 6,5 %. Согласно условиям программы, квадратные метры можно приобрести только в новых домах, строительство которых осуществляется при участии ГК ФСК на территории Московского региона.

Страхование – на каких условиях нужно страховать и в каких страховых компаниях, а также какие санкции и штрафы применяет банк за невыполнение этого условия. В ВТБ применяется термин «базовая ставка», которая несколько выше фактической. И при продлении договора страхования действует скидка в 1%.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Государственная программа помощи в приобретении собственного жилья для военнослужащих действует с 2005 года.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.