Сбербанк образец договора аккредитива

Содержание:

- Для каких сделок подойдет аккредитив

- Что такое аккредитив при покупке недвижимости

- Дополнительные услуги безопасной сделки

- Упрощенная процедура оформления аккредитива для юрлиц

- Как происходит расчет по аккредитиву

- (аккредитив)

- Как заключить договор с аккредитивом

- Банковский аккредитив и покупка недвижимости

- Образец предварительного договора с авансом

- Особенности депозита

- Преимущества и недостатки

- Аккредитив или эскроу-счет?

- Для каких сделок их используют

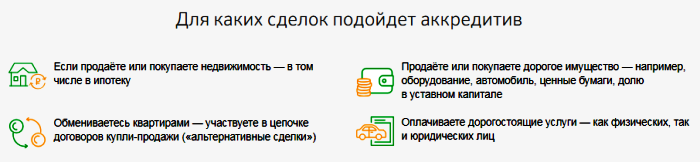

Для каких сделок подойдет аккредитив

Данная банковская услуга при покупке недвижимости используется преимущественно в сделках между физическими лицами. Когда проходят сделки между юридическими лицами, то аккредитив способствует получению финансирования на разные проекты на специальных условиях для минимизации возможных рисков в случае отсутствия своевременных платежей, поставок и других форс-мажоров.

Банк выступает в роли гаранта посредством предоставления аккредитива, но данная услуга платная. По этой причине она целесообразна только в том случае, если сделка предусматривает крупные суммы. Задействуют Аккредитив в Сбербанке при покупке недвижимости (включая сделки с привлечением ипотеки), а еще и в других случаях:

- Если покупается или продается другое ценное имущество — акции, дорогое оборудование, автомобиль, доля в уставном капитале и т. д.

- Если требуется оплатить дорогостоящие услуги (например, нотариуса).

- При «альтернативных» сделках — в таких случаях одно частное лицо является как покупателем, так и продавцом одновременно, поскольку сразу после реализации жилья оно приобретает другое. Риски в данном случае высокие, и многие желают подстраховать сделку.

Вид исполнения обязательства может быть разным в зависимости от способа списания денег при продаже или покупке жилья, безотзывной аккредитив при продаже квартиры отличается от отзывного, и нужно уметь правильно выбрать тот или иной вариант:

- Отзывной — согласно данному аккредитиву, свои средства можно вернуть при возникших в ходе сделки проблемах при согласии банка. Данная форма расчета подойдет при сделках, связанных с дополнительными проверками, в частности при покупке машин и другого дорогостоящего имущества.

- Безотзывной — данный аккредитив позволяет вернуть средства двум участникам сделки, он подходит в тех случаях, когда и покупатель, и продавец подвержены одинаковым рискам.

- Покрытый — полная сумма сделки на счете замораживается на нужное время, затем ее перечисляют продавцу в течение срока, предусмотренного договором.

- Непокрытый — покупатель на расчетный счет кладет полную стоимость покупки. Но затем средства списываются со счета постепенно частями. Этот способ подойдет при оказании регулярных услуг, поставках тех или иных товаров.

Это не единственные виды аккредитивов, но если говорить непосредственно о сделках в Сбербанке, то они используются чаще всего.

На территории РФ (Сбербанк России) услуга безопасной сделки больше всего пользуется спросом при операциях с недвижимостью, которые часто связаны с большими рисками. Алгоритм действий такой:

- Средства перечисляются только в безналичной форме. У покупателя не будет необходимости получать деньги на руки, считать их, переживать о перевозке средств (если продажа осуществляется в другом регионе) и подлинности купюр.

- Все участники сделки в одинаковой мере защищены от возможного мошенничества и другого обмена. Каждый участник получает свою выгоду от сделки только когда, когда выполняет обязательства, предусмотренные договором.

- Если вследствие форс-мажоров сделка не состоится, то покупатель свои средства не потеряет.

- Когда осуществляется регистрация прав собственности на объект недвижимости и проводится их передача, продавец в полной мере получает свои средства от банка..

- Если в предусмотренные сроки регистрация не осуществляется, банк возвращает деньги покупателю.

Банк на данную процедуру не тратит крупные ресурсы, поэтому тарифы не слишком высокие. Но благодаря данной услуге продавец и покупатель ускоряют процесс сделки и свои затраты на возможные издержки.

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Дополнительные услуги безопасной сделки

Помимо перечисленных сервисов на портале ДомКлик можно найти еще несколько полезных разделов в помощь участникам сделок с недвижимостью:

Рыночная стоимость объекта:

Услуга позволяет продавцу назначить объективную цену за свою жилплощадь и получить максимально возможную выгоду, а покупателю — определиться с бюджетом, подобрать оптимальный вариант и заручиться убедительными аргументами для торга.

Список оценочных компаний:

Поможет найти достойную фирму из числа партнеров Сбербанка, которая работает в Вашем населенном пункте по удобному адресу.

Агентства недвижимости:

В разделе представлен обширный список компаний данного сегмента.

Упрощенная процедура оформления аккредитива для юрлиц

Сделки с коммерческой недвижимостью относятся к самым дорогостоящим покупкам. Риск при такой сделке достаточно высок, поэтому продавец и покупатель заинтересованы в получении гарантий на ее заключение. Чтобы обезопасить покупку, Сбербанк намного упростил процедуру оформления аккредитивов для коммерческой недвижимости. Сейчас на ее проведение достаточно потратить максимум 10 минут, а в течение рабочего дня деньги поступят на счет продавца.

Обе стороны получают защиту и гарантию совершения сделок — обмена товара на деньги

При покупке до 100 млн. руб. установлен единый комиссионный сбор – 0,1% от суммы аккредитива. Минимальная комиссия составляет 10 тыс. руб., максимальная – 100 тыс. руб. При аккредитивах, сумма которых превышает 100 млн. руб. Сбербанк устанавливает размер комиссии в индивидуальном порядке.

Вам может быть интересно:

Банковское учреждение является гарантом того, что все расчеты по купле-продаже будут проведены в полном объеме после предоставления заранее подготовленных документов. Для удобства участников сделки был создан специальный центр по структурировании расчетов с аккредитивами в нестандартных сделках. Новая услуга выгодна не только юрлицам, выступающим в роли покупателя или продавца, но также застройщикам и риелторам.

Особенности аккредитива через Сбербанк (видео)

Из видео вы узнаете все плюсы аккредитивной схемы расчетов для всех участников сделки.

Как происходит расчет по аккредитиву

Под аккредитивом понимается безналичный банковский счет, на котором хранятся деньги покупателя жилья. Средства перечисляются на счет продавца при успешной регистрации перехода прав на квартиру, а в противном случае возвращаются продавцу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Аккредитив может быть двух типов:

В первом случае покупатель вправе забрать свои деньги из банка до завершения регистрации купли-продажи, отменяя таким образом сделку, а во втором случае – при использовании безотзывного аккредитива – покупатель забирает свои деньги только по истечению срока аккредитива.

Общий порядок действий сторон при оплате квартиры через аккредитив включает следующие шаги:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Стороны составляют и подписывают договор покупки квартиры.

- Покупатель открывает в банке аккредитивный счет и вносит на него сумму покупки.

- Сделка регистрируется в отделении Росреестра.

- Продавец предъявляет в банк документы, подтверждающие отчуждение жилья в пользу покупателя.

- Банк проверяет документы и зачисляет сумму покупки на счет продавца.

Для получения доступа к счету с суммой сделки продавец должен представить кредитной организации следующие документы:

- оригинал паспорта;

- выписку из ЕГРН о зарегистрированном праве покупателя на квартиру;

- копию договора с отметкой Росреестра о регистрации;

- копию акта приема-передачи, подписанного покупателем.

Деньги могут быть также зачислены на счет продавца до окончания сделки, но с закрытым доступом к счету до предъявления документов о регистрации продажи – этот вид аккредитива называют покрытым.

В настоящее время многие банки участвуют в системе межведомственного электронного взаимодействия и могут запрашивать данные о собственности клиентов из ЕГРН без предоставления документов – такая система является дополнительной страховкой покупателя от риска подделки выписки из ЕГРН продавцом, который, в свою очередь, избавляется от необходимости получать такую справку в МФЦ.

(аккредитив)

Место подписания договора Дата подписания договора

- __________________________________________

- __________________________________________

- __________________________________________

4. Продавец гарантирует, что на момент подписания настоящего договора указанная Квартира никому не продана, не заложена, в споре и под запрещением /арестом/ не состоит, рентой, арендой, наймом или какими-либо иными обязательствами, не обременена; никаких иных обременений и/или прав третьих лиц в отношении Квартиры не имеется. Указанная Квартира передается без отделки (или с отделкой, мебелью), не обременена задолженностями по коммунальным платежам.

5. Право собственности на Квартиру переходит от Продавца к Покупателю в момент внесения записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним. При этом Покупатель становится собственником Квартиры.

6. С момента подписания настоящего договора и передачи Квартиры по Акту, Покупатель осуществляет за свой счет эксплуатацию и ремонт Квартиры, участвует, соразмерно занимаемой площади, в расходах по управлению, технической эксплуатации и капитальному ремонту всего дома. Стороны исходят из того, что свидетельством качества Квартиры, соответствия ее проекту, строительно-техническим нормам и правилам является акт приемочной комиссии о приемке Жилого дома в эксплуатацию, утвержденный в установленном порядке. В связи с этим Продавец не принимает от Покупателя каких-либо претензий по проектным характеристикам и качеству Квартиры. В случае возникновения каких-либо претензий к качеству строительства Квартиры, Покупатель предъявляет претензии Генеральному инвестору (Генеральному подрядчику, Генеральному заказчику), осуществлявшему строительство Жилого дома, в соответствии с действующим законодательством РФ.

8. Покупатель подтверждает, что до подписания настоящего договора, Квартира им осмотрена, при этом претензий по состоянию Квартиры Покупатель не имеет. Расходы по заключению настоящего договора и регистрации перехода права собственности оплачивает Покупатель.

9. В случае не исполнения Покупателем своих обязательств по оплате, предусмотренных п. 3 настоящего Договора, или отказа Покупателя от сделки Стороны пришли к соглашению, что Продавец вправе расторгнуть настоящий договор в одностороннем порядке. При этом договор считается расторгнутым со дня получения Покупателем уведомления о расторжении договора. В этом случае, если Квартира была передана, и право собственности перешло к Покупателю, Покупатель обязуется возвратить Продавцу Квартиру и право собственности. Денежные средства, внесенные на расчетный счет Продавца, подлежат возврату Покупателю за минусом неустойки согласно п.3 настоящего Договора.

10. Содержание ст. ст. 161, 223, 288, 289, 401, 421, 460, 475, 550, 551, 557 и 558 Гражданского кодекса РФ Сторонам известно и понятно. Стороны подтверждают, что в дееспособности не ограничены, по состоянию здоровья могут самостоятельно осуществлять и защищать свои права и исполнять обязанности, не страдают заболеваниями, препятствующими осознавать суть подписываемого договора и последствий его заключения, что отсутствуют обстоятельства, вынуждающие совершить данную сделку на крайне невыгодных для себя условиях.

11. Настоящий договор составлен в 4 (четырех) экземплярах, 1 (один) экземпляр для Покупателя, 2 (два) экземпляра для Продавца, 1 (один) экземпляр для органа государственной регистрации прав на недвижимое имущество и сделок с ним.

Как заключить договор с аккредитивом

Договор купли-продажи квартиры с аккредитивом заключается точно так же, как и любой другой – в письменной форме, и переход права собственности по нему будет подлежат государственной регистрации.

Отличиями от других договоров в этом случае будут:

- Положения об оплате через аккредитив с указанием банка, срока аккредитива, условий открытия в пользу продавца;

- Согласование с банком условий аккредитива.

Аккредитив открывается по заявлению, поданному в банк. В нем указывается сумма, срок, условия открытия аккредитива и иные необходимые условия.

Оформление аккредитива

При открытии аккредитива необходимо будет согласовать следующие условия:

- Банк-эмитент – то кредитное учреждение, которое открывает аккредитив;

- Исполняющий банк – тот, который будет перечислять средства продавцу. Как правило, это тот же банк, что выпустил аккредитив, но они могут и отличаться;

- Тип аккредитива: отзывной, который можно закрыть до истечения срока действия, или безотзывный. В сделках купли-продажи используются безотзывные аккредитивы, которые покупатель не может прекратить по своему желанию и забрать деньги.

- Акцептный или безакцептный – эта характеристика показывает, нужно ли согласие покупателя (акцепт) для того, чтобы продавец мог забрать деньги со счета. Для правильной работы механизма аккредитивных расчетов за недвижимость аккредитив должен быть безакцептным (чтобы продавец смог получить деньги независимо от покупателя), иначе он лишается смысла.

- Срок аккредитива: показывает то время, в течение которого средства будут забронированы на счете, а продавец может представить документы для получения денег. Как правило, сроки аккредитивов в сделках по недвижимости составляют от 60 до 90 дней, реже встречаются большие сроки – до 180 дней.

- Покрытый или непокрытый аккредитив – указывает на то, вносит ли покупатель средства на аккредитивный счет, или для этих целей оплаты аккредитива будут использованы средства банка. Основная масса аккредитивов, используемых в сделках с недвижимостью, являются покрытыми.

- Условия раскрытия аккредитива: перечень тех документов, которые продавец должен предъявить, чтобы получить деньги. Это важнейшая часть расчетов через аккредитив, которая будет подробнее рассмотрена дальше.

Аккредитив является платной услугой. Размер комиссии за его открытие обычно зависит от задействованных сумм. Его можно уточнить в банке, через который будут осуществляться расчеты.

Документы для раскрытия аккредитива

При использовании аккредитива крайне важно правильно определить те документы, которые продавец должен будет предъявить для получения денег

При этом нужно обратить внимание на:

- Точное наименование документа (к примеру, выписка из ЕГРН);

- Содержание документа, если это требуется (выписка из ЕГРН, в которой указано, что покупатель является собственником конкретной квартиры)

- Формат предъявления – оригинал или заверенная копия;

- Может ли продавец получить этот документ самостоятельно, без участия покупателя.

В качестве документов для открытия аккредитива могут выступать:

- Выписка из единого государственного реестра прав на недвижимость, согласно которой собственность на квартиру принадлежит покупателю;

- Подписанный сторонами акт приема-передачи;

- Документы, подтверждающие прекращение регистрации по месту жительства или пребывания зарегистрированных лиц;

- Подтверждения оплаты коммунальных услуг;

- Иные документы, согласованные сторонами.

Банк будет сверять представленные документы с согласованными в заявлении на открытие аккредитива

Поэтому крайне важно подойти к их описанию максимально ответственно

После предъявления документов деньги будут перечислены на счет продавца, и аккредитив закроется.

При использовании аккредитивов нельзя полностью исключить возможность мошенничества (к примеру, в банк могут представить подложные документы). Но в целом безналичные расчеты через аккредитив намного безопаснее, чем традиционные сделки с квартирами за «наличку».

Банковский аккредитив и покупка недвижимости

В таком случае одна из сторон — покупатель, может обратиться в банк-эмитент, с просьбой открыть аккредитив на указанную в торговом договоре сумму. После открытия аккредитива в банке, для получения средств нужно какая-то гарантия выполнения условий договора, это могут быть документы о получении или отгрузке товара или другие, которые подтвердят условия сделки.

При помощи аккредитива, возможно, осуществлять различные платежи в пользу третьих лиц (бенефициаров), если последний предоставит в банк нужные документы по платежу и затребуют указанную сумму в договоре

Важно знать, что при платежах по аккредитиву нужно соблюдать сроки указанные в договоре, иначе по истечению сроков получить платеж по документам будет невозможно. Также с помощью данного денежного обязательства возможно акцептовать, оплатить и учесть переводной вексель или передать полномочия другому банку-гаранту для выполнения тех же задач

Образец предварительного договора с авансом

Предварительный договор купли-продажи квартиры

г. Москва ____ _________ 20___ года

ФИО, гражданин Российской Федерации, паспорт серия ___ № _____, выдан _____ (кем, когда), дата рождения ______, место рождения_______, зарегистрированный по адресу: ________ (далее – «Продавец»),

ФИО, гражданин Российской Федерации, паспорт серия ___ № _____, выдан _____ (кем, когда), дата рождения ______, место рождения_______, зарегистрированный по адресу: ________ (далее – «Покупатель»),

Покупатель и Продавец совместно именуются «Стороны».

Стороны заключили настоящий предварительный договор купли-продажи квартиры (далее – «Договор») о нижеследующем.

- Предмет Договора

1.1 В соответствии с настоящим Договором Стороны договорились заключить в будущем договор купли-продажи квартиры (далее – «Основной договор»), согласно которому Продавец обязуется передать в собственность Покупателя, а Покупатель – принять и оплатить жилое помещение (квартиру) (далее – «Квартира»), кадастровый номер _______, общая площадь _____, жилая площадь _____, количество комнат______ ,балкон ____м, расположенную на ____ этаже жилого многоквартирного дома по адресу ________.

1.2 Основной договор будет заключен Сторонами в срок до ________.

2.1 Цена Квартиры составляет __(сумма цифрами)___(сумма прописью) рублей 00 копеек.

2.2 Цена договора будет уплачена Продавцу безналичным перечислением средств после государственной регистрации перехода права собственности на Квартиру к покупателю.

2.3 Предварительно в подтверждение намерения заключить основной договор Покупатель уплачивает продавцу аванс в размере ______ рублей.

2.4. В случае, если по любой причине Основной договор не будет заключен, указанная в п. 2.3. сумма подлежит возврату Покупателю в течение _____ дней после получения Продавцом соответствующего требования Покупателя, но не ранее ______.

- Обязанности Сторон

3.1 Стороны обязуются заключить Основной договор на условиях, определенных в настоящем предварительном договоре и по форме, являющейся Приложением 1 к настоящему Предварительному договору.

- Ответственность Сторон

4.1 В случае уклонения любой из Сторон от заключения Основного договора, такая Сторона уплачивает другой Стороне по ее требованию неустойку в размере ____% от суммы, указанной в п. 2.1 настоящего Договора.

4.2 В иных случаях неисполнения обязательств по настоящему предварительному договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

5.1 Стороны будут решать возникающие между ними разногласия путем переговоров.

5.2 При недостижении согласия спор будет передан на рассмотрение суда в соответствии с законодательством Российской Федерации.

6.1 Настоящий предварительный договор составлен в двух экземплярах, по одному для Покупателя и Продавца.

6.2 Все изменения и дополнения к настоящему Договору действительны при условии их подписания обеими Сторонами.

7 Реквизиты и подписи Сторон

- Форма основного договора.

Особенности депозита

При покупке недвижимости способ оплаты зависит от того, на первичном или на вторичном рынке происходит сделка.

Если на первичном рынке, то покупатель перечисляет средства на расчетный счет компании-застройщика. При такой безопасной сделке не возникает никаких проблем. На вторичном рынке недвижимости возможны финансовые махинации и случаи мошенничества, так как расчеты ведутся между двумя физическими лицами.

При наличном расчете денежные средства можно передавать в агентстве при свидетелях, получая взамен расписку.

В такой сделке существует несколько безопасных способов передачи средств:

- Через аккредитив. Клиент просит банковское учреждение стать посредником в сделке. После того как продавец предъявит документы, ему передается оговоренная денежная сумма.

- Через банковскую ячейку. Стороны арендуют в банке ячейку, покупатель оформляет на себя депозит, к которому дает доступ после оформления сделки и продажи квартиры. Операции проходят под контролем сотрудника банка.

- Передача денег и оформление сделки через нотариальный депозит.

Первые два способа являются надежными, но они считаются дорогостоящими и трудоемкими, так как требуют подготовки для продавца и покупателя, а также подписания большого количества документов. Поэтому третий способ набирает все большую популярность, так как у нотариуса стоимость данной услуги намного ниже.

Для расчета через депозит нотариуса, стороны должны договориться по таким пунктам:

- оплата будет осуществляться с помощью депозита нотариуса через передачу средств от покупателя продавцу;

- покупатель вносит на депозит нотариуса полную сумму для оплаты сделки;

- покупатель может забрать деньги с депозита, когда права собственности нотариально уже переоформлены и сделка закрыта;

- покупатель может вернуть деньги с депозита только по согласию продавца, или если права собственности не были переоформлены в отведенный срок.

Алгоритм действий

Как получить деньги с депозита нотариуса? Проведение взаиморасчетов через депозит в 2021 году не требует каких-то сложных действий.

При проведении финансовых расчетов у нотариуса процесс использования депозита выглядит так:

- Нотариально оформляется договор купли-продажи, куда вносится пункт о расчетах через нотариальный депозит.

- Продавец и покупатель подписывают нотариально заверенное соглашение с подробными условиями передачи денег: условия взаиморасчета, конкретная сумма, сроки.

- После подписания договора происходит внесение средств на депозит через банк, наличным или безналичным способом.

- Продавец занимается переоформлением прав собственности и по окончании процедуры предоставляет нотариусу подтверждающие документы и выписку из Росреестра.

- Нотариус занимается проверкой документов и переводит средства на счет продавца.

- Продавец получает справку о переводе средств, которая заменяет расписку от продавца, и сделка считается законченной.

Такой способ является самым безопасным и недорогим, поэтому набирает популярность среди покупателей и продавцов недвижимого имущества. Также Депозит нотариуса допускает проведение взаиморасчетов между кредиторами и дебиторами.

Возврат денег должнику допускается только с соответствующим судебным решением или с согласия кредитора.

Стоимость услуги

Сколько стоит положить деньги на депозит нотариуса? Деятельность нотариуса зафиксирована законом, как и расчет через депозит нотариуса.

Стоимость услуг складывается из:

- Госпошлины за проведение правовых операций, ее размер регламентирован законодательно и одинаков во всех регионах РФ.

- Дополнительных услуг нотариуса (составление договоров и другое). Отдельно определяются каждым нотариусом.

При нотариальном удостоверении сделки тариф за использование депозита равняется 1 500 рублей. Для не удостоверенной нотариусом сделки тариф равняется 0,5% от суммы сделки, но не менее 1 000 рублей.

Уплату госпошлины производит лицо, которое обратилось с просьбой предоставить депозит. В договоре может быть предусмотрен другой порядок, например, когда другая сторона должна будет компенсировать издержки и расходы по оплате нотариальных услуг.

Преимущества и недостатки

При планировании крупной сделки стоит воспользоваться аккредитивом Сбербанка, чтобы получить дополнительные гарантии и ряд очевидных преимуществ:

- безналичная форма расчетов;

- выполнение обязательств и условий договора в полном объеме;

- гарантия возврата денежных средств в случае невыполнения условий договора продавцом;

- гарантия получения средств продавцом после выполнения обязательств согласно условиям договора;

- гарантия взаимных расчетов и выполнения обязательств в срок, установленный договором;

- относительно невысокая стоимость аккредитива – от 1 тысячи рублей (безопасность и успешное завершение сделки стоит намного дороже);

- простота и удобство в оформлении услуги;

- быстрое оформление и заключение сделки (процедура оформления аккредитива в среднем занимает около 20 минут, а сделки – 1 день) и др.

Среди недостатков аккредитива в Сбербанке стоит выделить следующие:

- Сбербанк не предоставляет аккредитив для небольших сделок.

- Высокая стоимость услуг банка для юридических лиц.

- Наличие высоких комиссий при осуществлении внешнеторговых сделок.

- Необходимость оформления многочисленных документов и прочих бумаг.

https://youtube.com/watch?v=DWipT76JYf4

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также очень часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена. Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон в случае аккредитива подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Для каких сделок их используют

Хотя аккредитивный счет в Сбербанке – наиболее надежный вариант хранения финансов при ведении денежных расчетов, подходит он далеко не всем. За оказание услуги банк берет процент, минимальный размер которого – 1,5 тыс. руб. Поэтому использование аккредитивных расчетов оправдано лишь для дорогостоящих сделок, к числу которых относятся:

- Реализация ценного движимого имущества, в т.ч. автомобилей, долей в уставном капитале, драгоценностей.

- «Альтернативная» сделка, в рамках которой и продавцом, и покупателем выступает одно и то же лицо.

- Сделки с недвижимостью (квартир, домов, земельных участков, габаритных построек и конструкций) между физическими лицами.

Обязателен ли Аккредитив?

Разумеется, нет. Данный способ перевода денежных средств используется участниками сделки на добровольной основе. Если сотрудники банка или третьи лица принуждают вас открыть аккредитивный счет (угрожают, отказывают в ином обслуживании и т.п), вы в праве обратиться в правоохранительные органы. Однако учтите, речь идет только о третьих лицах, не участвующих в сделке. Если исполнитель или заказчик предлагает только такой способ оплаты – это его право, ваше же право – согласиться на его условия или отказаться.