Компенсация работнику за использование имущества по статье 188 тк рф и варианты ее оформления

Содержание:

- Налоговый учет

- Как рассчитать положенную компенсацию на ГСМ?

- Порядок оформления

- Компенсация за использование личного автомобиля. Путевые листы и ГСМ

- Налоговый учет

- Налоговый учет

- Документальное оформление

- Налог на прибыль

- Основания для расчета выплат компенсационного характера

- Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2021 году”

- Использование личного автомобиля в служебных целях – правовая база и варианты действий

- Бухгалтерский учет компенсации

- Отражение удержания за ГСМ в 1С

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Как рассчитать положенную компенсацию на ГСМ?

Расход топлива автотранспорта – это особенность конкретной марки машины и зависит от ее характеристик. Грузовой транспорт потребляет больше бензина (дизельного топлива), тормозной жидкости или масла. Значит, при расчете возмещения затрат учитываются марка автомобиля и расход топлива из расчета пробега в 100 километров. Эти характеристики указаны в техническом паспорте автомобиля. Можно брать фактический расход горючего, исходя из показаний спидометра автомобиля или GPS-навигатора. Также можно применить для расчета официально установленные нормы Министерства транспорта для данной марки авто.

На основании прилагаемого чека АЗС (дата на чеке должна соответствовать дате, указанной в заявлении на компенсацию) устанавливается цена за 1 литр бензина. При известном нормативе расхода бензина на 100 км устанавливают расход горючего машиной на 1 километр.

Порядок оформления

Использование личного автомобиля сотрудника в нуждах предприятия невозможно без его согласия. Для эксплуатации личной машины в интересах организации потребуются:

- приказ руководителя предприятия, утверждающий список должностей с разъездным характером работ;

- должностная инструкция с описанием условий труда, прав и трудовых обязанностей сотрудника;

- соглашение об использовании личного автомобиля гражданина в трудовой деятельности;

- распоряжение, определяющее виды компенсируемых издержек, алгоритм расчета суммы, порядок и сроки ее выплаты.

Соглашение можно включить в трудовой договор при его составлении или оформить в виде приложения к нему.

Помимо стоимости топлива, могут возмещаться:

- расходы на амортизацию;

- техническое обслуживание;

- мелкий ремонт;

- восстановление после повреждений, полученных в ходе эксплуатации в рабочее время и т.д.

Конкретный перечень трат, а также размер их возмещения определяется на стадии заключения соглашения об использовании машины сотрудника в нуждах организации.

На законодательном уровне отсутствуют ограничения по типу личного транспорта, который может использоваться в интересах организации. При соблюдении всех правил и условий оформления, компенсация ГСМ и других предусмотренных трат полагается в отношении как легковых, так и грузовых автомобилей.

Компенсация за использование личного автомобиля. Путевые листы и ГСМ

Организация выплачивает некоторым работникам компенсации за использование личных автомобилей в служебных целях. Сумма компенсации небольшая, расходы на бензин не покрывает.

Можно ли отдельно оплачивать ГСМ, чтобы данные расходы учитывались для налогообложения прибыли? Нужны ли путевые листы?

Согласно ст. 188 Трудового кодекса

РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачиваетсякомпенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Размер возмещения расходов определяется соглашением

сторон трудового договора, выраженным в письменной форме. То есть Вы можете установить сумму компенсации в любом размере. Но учесть для целей налогообложения

можно будеттолько определенную сумму .

В соответствии с п.п. 11 п. 1 ст. 264 НК РФк прочим расходам , связанным с производством и реализацией, для целей налогообложения прибыли относятсярасходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

П. 1 постановления Правительства РФ от 08.02.2002 г. № 92 установлены следующие нормы расходов организаций на выплату компенсации

за использование для служебных поездок личныхлегковых автомобилей и мотоциклов , в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

| легковые автомобили

с рабочим объемом двигателя |

(рублей в месяц) |

| до 2000 куб. см включительно | – 1 200 |

| свыше 2000 куб. см | – 1 500. |

Минфин на протяжении длительного времени подчеркивает, что в размерах компенсации,

установленных законодательством,уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт) .

Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов

(письмо от 16.05.2005 г. № 03-03-01-02/140).

В письме от 23.09.2013 г. № 03-03-06/1/39239 финансовое ведомство повторило, что поскольку в размерах указанных компенсаций, установленных законодательством, учтено возмещение

затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт),стоимость горюче-смазочных материалов, возмещаемая организацией сотрудникам, использующим личный автотранспорт в служебных целях,не может быть повторно включена в состав расходов .

То есть помимо сумм компенсаций, выплачиваемых работникам организации за использование личных автомобилей в служебных целях.

На основании п. 1 ст. 252 НК РФ расходами

для целей налогообложения прибылипризнаются обоснованные и документально подтвержденные затраты.

Минфин всегда утверждал, что для документального подтверждения расходов на выплаты компенсаций обязательно оформлять путевые листы

Однако суды правомерно указывают, что оформление путевых листов при использовании личных автомобилей

действующим законодательствомне предусмотрено , и поэтому отклоняют доводы налогового органа о необходимости ведения учета служебных поездок и оформления путевых листов (постановлениеФАС Московского округа от 19.12.2011 г. № А40-152815/10-116-694).

Обязательного условия ведения путевых листов для учета в целях налогообложения сумм компенсаций не предусмотрено.

Письма Минфина РФ и ФНС РФ к актам законодательства о налогах и сборах не относятся.

Поскольку в актах законодательства о налогах и сборах указанный вопрос должным органом не регламентирован, суды обоснованно применяют п. 7 ст. 3 НК РФ

, согласно которому все сомнения в актах законодательства о налогах и сборах подлежат истолкованию в пользу налогоплательщика (постановлениеФАС Поволжского округа от 30.05.2012 г. № А12-15477/2011).

В последнем письме на данную тему Минфин РФ вновь сообщает, что путевые листы

, содержащие обязательные реквизиты и заполненные в порядке, утвержденном приказом Минтранса РФ от 18.09.2008 г. № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»,налогоплательщики вправе использовать для подтверждения расходов по использованию личного транспорта в служебных целях, компенсируемых организацией, которые могут приниматься в целях налогообложения прибыли организаций (письмо от 23.09.2013 г. № 03-03-06/1/39406).

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2021 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия

Чеки, квитанции на оплату ГСМ и прочие расходы работнику компании следует предоставлять вместе с авансовым отчетом. Согласно предоставленным квитанциям оплачивается денежная компенсация. Покрытие расходов на бензин осуществляют, учитывая его действительный расход и лимит, утвержденный в технической документации.

Покрытие затрат, которое указано в соглашении и трудовом договоре. Размер компенсации утверждается в приказе или расчетном листе. Сумма возмещения может быть указана и в двустороннем соглашении, если выплачивается по фиксированной ставке.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Читать так же: Водный налог

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Читать так же: Расчет отпускных в 2021 году

Письмо Минфина от 20.04.2015 № 03-04-06/22274 «Об освобождении от НДФЛ сумм возмещения расходов работника, связанных с использованием его личного имущества»

Документальное оформление

Любые расходы должны быть документально подтверждены, только тогда они смогут уменьшить налогооблагаемую базу. Это правило действует и в отношении возмещения расходов работника в связи с эксплуатацией личного автомобиля.

Для возмещения ГСМ необходимы следующие документы:

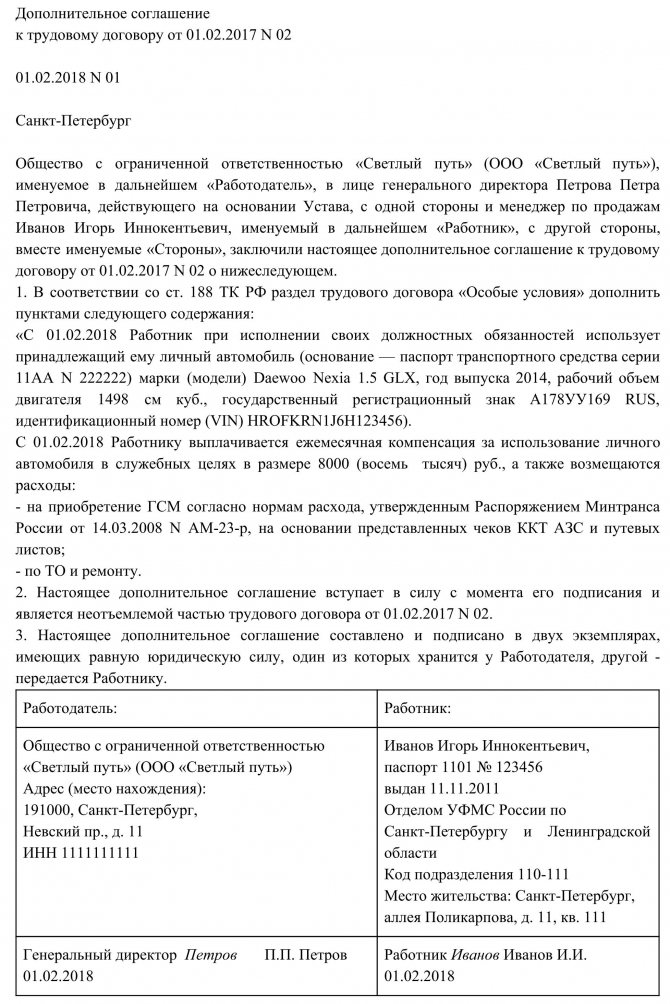

- Подтверждение права собственности работника на автомобиль (Свидетельство о регисорации ТС).

- Приказ о возмещении расходов.

- Дополнительное соглашение к трудовому договору, устанавливающее размер возмещения.

- Подтверждение служебного характера поездок.

- Экономически обоснованный расчет возмещения за расход ГСМ.

- Документы, подтверждающие произведенные издержки (чеки, товарные и ККМ).

Образец дополнительного соглашения

Пункты 5 и 6 подтверждаются заполненным путевым листом, в котором указывается как маршрут поездки, так и показания спидометра, по которому можно рассчитать километраж и определить количество бензина, необходимое для поездки.

Если форма путевого листа, разработанная Госкомстатом, окажется сложной в заполнении, следует разработать и утвердить свой отчетный документ о поездках. В отчете должно быть указано время выезда и возвращения, дата и цель поездки, адрес места назначения.

Подробно о заполнении путевого листа рассказано в нашей статье на сайте.

Налог на прибыль

Расходы на выплату компенсации за использование личных автомобилей в служебных поездках могут относиться к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 N 92 (далее — Постановление N 92) (пп. 11 п. 1 ст. 264 НК РФ, письма ФНС России от 21.05.2010 N ШС-37-3/2199, Минфина России от 15.10.2008 N 03-03-07/24, от 23.09.2013 N 03-03-06/1/39406, от 19.08.2016 N 03-03-06/1/48789). При этом сверхнормативные расходы на выплату компенсации для целей исчисления налога на прибыль не учитываются (п. 38 ст. 270 НК РФ).

Действующий норматив компенсации составляет для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см — 1200 руб. в месяц, свыше 2000 куб. см — 1500 руб. в месяц.

Для возможности включения организацией сумм компенсации за использование личных автомобилей в служебных поездках в состав расходов, уменьшающих налоговую базу по налогу на прибыль, порядок выплаты и размеры компенсации должны быть определены в трудовом договоре, заключенном с работником, или утверждены локальным нормативным актом организации.

Также необходимо учитывать, что расходы могут уменьшать налоговую базу по налогу на прибыль только при условии их экономической обоснованности и документального подтверждения (требования ст. 252 НК РФ). В связи с этим выплата работнику компенсации в фиксированном размере не снимает с работодателя и работника обязанности по оформлению и сбору документов, подтверждающих использование транспортного средства в служебных целях и фактическое осуществление соответствующих расходов. При этом необходимо учитывать, что за время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается (письма УФНС России по г. Москве от 22.02.2007 N 20-12/016776, от 31.03.2006 N 18-11/3/25186).

Подтверждением производственного (служебного) характера поездок могут являться:

Документальным подтверждением расходов могут быть чеки за ГСМ и техническое обслуживание и иные платежные документы. Кроме того, необходимо иметь в наличии копию паспорта транспортного средства (письма Минфина России от 29.12.2006 N 03-05-02-04/192, от 16.11.2006 N 03-03-02/275, МНС РФ от 02.06.2004 N 04-2-06/419@).

Таким образом только при соблюдении всех вышеперечисленных условий затраты организации на выплату работнику компенсации за использование личного автомобиля в служебных поездках будут уменьшать налогооблагаемую базу по налогу на прибыль в пределах норм, установленных Постановлением N 92.

В Вашем случае трудовым договором с руководителем предусмотрена выплата компенсации за использование в служебных целях личного автотранспорта в фиксированном размере 50 000 рублей в месяц, которая выплачивается ежемесячно и не зависит от количества дней, когда личный автомобиль фактически использовался в служебных целях. Учитывая приведенные выше нормы и разъяснения, такая компенсация в целях налогообложения прибыли будет учтена лишь частично, исходя из норм, указанных в Постановлении N 92, причем суммы, указанные в документе, предполагают, что автомобиль используется полный месяц. Если он используется с меньшей интенсивностью, расходы признаются пропорционально дням использования. Так, если директор отсутствует на работе (отпуск, командировка, болезнь и т.п.), то, невзирая на установленное трудовым договором условие, в целях исчисления прибыли компенсацию (в размерах, определенных Постановлением N 92) следует скорректировать с учетом отработанных дней.

Основания для расчета выплат компенсационного характера

Использование работником личного автомобиля в рабочих целях необходимо оформлять в виде письменного соглашения, заключаемого между сотрудником и работодателем. Договор компенсации использования личного транспорта может быть дополнительным соглашением к трудовому договору либо отдельным письменным документом.

В условиях договора прописываются правила эксплуатации (срок или период использования; обязанности сотрудника, которые требуют от него использования личного транспорта; периодичность пользования автомобилем и так далее). Отдельным пунктом в обязательном порядке указывается сумма компенсации за использование личного транспорта. Она может рассчитываться в пределах, установленных законодательными нормами, или превышать их.

Условия компенсации использования личного транспорта в служебных целях, прописываемые в документе, зависят от того, в какой форме он составлен. Если заключается договор на аренду автомобиля, передача транспортного средства осуществляется на основании акта. При этом важными условиями договора являются следующие: обязанность работодателя заключить договор по страхованию автомобиля (по ОСАГО) и проводить все виды ремонтных работ.

Если соглашение об оформлении компенсации за использование личного транспорта является частью трудового договора или дополнением к нему, в обязанности работодателя входит только начисление и выплата денежных средств при разъездном типе работы. Управление автомобилем осуществляется лично работником, ремонт также проводится им самостоятельно.

Также выплаты компенсации за использование личного транспорта могут быть зафиксированы в договоре гражданско-правового типа по оказанию транспортных услуг. В этом случае стороны прописывают конкретный срок пользования автомобилем и конкретную сумму выплаты.

В некоторых случаях использование своего автомобиля в рабочих делах носит разовый характер. Здесь также требуется оформление компенсации за использование личного транспорта сотруднику. Основным документом, на основании которого высчитывается и производится выплата, является приказ, изданный работодателем. Форма документа произвольная. В нем должны быть указаны сведения о работнике и его транспортном средстве, периодичности и размере компенсационных выплат. Приказ о выплате компенсации работнику за использование личного транспорта издается на основании проводимого бухгалтерией расчета по итогам месяца.

Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2021 году”

Ошибка: Сотрудник фирмы, работающий на складе, вынужден был осуществить длительную поездку на завод за не доставленным в срок материалом на собственном автомобиле. Он не потребовал компенсации стоимости бензина от работодателя, поскольку думал, что на возмещение подобных расходов имеют право только сотрудники, чья ежедневная работа связана с разъездами.

На самом деле, правом на компенсацию ГСМ обладает любой сотрудник, который по договоренности с руководством (не самовольно) отправился в деловую поездку на личном транспорте.

Ошибка: Сотрудник фирмы не потребовал компенсации горючего после того, как совершил служебную поездку на личном грузовике, поскольку поездка имела разовый характер, обычно эксплуатировался транспорта из автопарка предприятия.

Даже если служебная поездка на личном автомобиле была разовая, работнику по-прежнему полагается компенсация стоимости ГСМ.

Использование личного автомобиля в служебных целях – правовая база и варианты действий

Российское законодательство не содержит отдельных нормативных документов, которые бы непосредственно регулировали вопросы, связанные с использованием личного автомобиля в служебных целях и были бы посвящены им целиком и полностью. Возможность применения личных транспортных средств при ведении трудовой деятельности согласно российскому законодательству существует – она закреплена в положениях статьи 188 Трудового кодекса РФ.

В целом, сейчас распространены следующие способы оформления использования личной машины на работе:

- Компенсационный порядок. В этом случае применение личного автотранспорта просто закрепляется в локальных нормативных актах предприятия, либо трудовом договоре с сотрудником или коллективном договоре. В данной ситуации процессуальные процедуры являются минимальными, а работодатель получает возможность достаточно гибкого регулирования трудового процесса, одновременно с этим выплачивая работнику компенсационные выплаты, которые до определенного предела не облагаются НДФЛ. В то же время, с точки зрения подсчета фактических расходов по использованию автомобиля и компенсации ГСМ, ремонта и иных аспектов деятельности при данном подходе работник является наименее защищенным и доказать свою правоту в судебном порядке ему будет достаточно сложно.

- Аренда. Часто для снижения фактических расходов одной из сторон трудовых взаимоотношений, а также в целях оптимизации учета всех затрат, связанных с использованием автомобильного транспорта, используется механизм аренды. В данной ситуации организация фактически берет автомобильный транспорт в аренду без услуг водителя, а сам работник таким образом ездит уже на фактически служебном транспорте, находящемся на балансе предприятия. Договор аренды позволяет предусмотреть полную схему компенсирования затрат на автомобиль без ограничений, однако имеет и ряд свойственных ему недостатков.

- Ссуда. Применение механизма безвозмездной ссуды автомобиля также является оправданным способом использования личного транспорта в служебных целях. В таковом случае работник не будет получать прямого вознаграждения за предоставление своего транспорта, но, в то же самое время, это снизит и общую налоговую нагрузку, связанную с учетом НДФЛ и иных отчислений с аренды автомобиля. Как и в случае с арендой, транспорт в данной ситуации ставится на баланс предприятия.

- Заключение договора ГПХ с водителем. В некоторых ситуациях вместо полноценного трудоустройства есть возможность заключить с водителем договор гражданско-правового характера на предоставление услуг по транспортировке товаров или людей. Однако данный вариант организации деятельности имеет как свои преимущества, так и недостатки, серьезно выделяющие и отличающие его от иных способов применения служебного автомобиля в личных целях.

Вне зависимости от того, как осуществляет свою трудовую функцию водитель, ездит ли он по работе на личном или находящемся на балансе предприятия автомобиле, у него в обязательном порядке должен иметься путевой лист со штампом о прохождении медицинского осмотра. Данные требования являются ультимативными и несмотря на противоположные судебные решения из практики по данному вопросу ранее, на 2021 год предрейсовый медосмотр обязателен как для ИП, так и для иных водителей, фактически применяющих транспортное средство для исполнения своих служебных обязанностей.

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления. Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

Пример. Компенсация сотруднику предприятия

ООО «Ибис» перечислило 23.07.2017 г. на зарплатную карту работника компенсацию за пользование собственным авто в размере 4000 рублей за июль 2021 г. Для отражения налога на прибыль выплата предоставлена по нормативу — 1500 рублей, т.к. объем двигателя личного транспорта выше 2000 куб.см. В бухучете будут отражены проводки:

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| Начислена выплата служащему | 73 | 51 | 4000 |

| Компенсация отражена в расходах | 44 | 73 | 4000 |

| Налоговое обязательство: (4000 — 1500) х 20% | 99 | 68 | 500 |

Недостатки компенсации по фиксированной ставке

Единый размер выплат целесообразно устанавливать для служащих, чья деятельность связана с регулярными служебными поездками. Если сотрудник пользуется автомобилем несколько дней в месяц, а его компенсация неизменна, то могут возникнуть недопонимания с контролирующими органами.

Если для сотрудника утверждено фиксированное возмещение затрат — 3000 рублей в месяц, а из 21 рабочего дня маршрутные листы составлены лишь на 17, то сумма выплаты, не облагаемая НДФЛ, рассчитывается: 3000 руб. / 20 х 17 = 2550 рублей. Так считают одни представители контролирующих органов. Однако другая сторона утверждает, что сумму компенсации необходимо выплачивать независимо от фактического количества дней пользования автомобилем.

Поэтому возмещение затрат по фиксированной ставке рекомендуется предоставлять сотрудникам, использующим автотранспорт в должностных целях регулярно. В иных ситуациях лучше оформлять выплаты с помощью путевых листов и иных документов.

Отражение удержания за ГСМ в 1С

Настройка нового вида удержания

Настройка нового вида удержания производится из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты – Удержания.

Поле Категория удержания не заполняется, так как для вида удержания Удержание за ГСМ в списке отсутствует подходящая категория.

Удержание за ГСМ из заработной платы

Для отражения удержания из заработной платы необходимо в документе Начисление зарплаты, раздел Зарплата и кадры – Зарплата – Все начисления на вкладке Удержания выбрать сотрудника, указать вид удержания и сумму, подлежащую удержанию.

Проводки по документу:

Как видим, при проведении документа данный вид удержания проводок не формирует. Для отражения суммы, удержанной за ГСМ, в бухгалтерском учете необходимо создать документ Операция, введенная вручную. Раздел Операции — Бухгалтерский учет — Операции, введенные вручную.

Формирование Расчетного листка

Сумма, удержанная за ГСМ, уменьшает сумму к выплате сотруднику и отражается в Расчетном листке. Раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Расчетный листок.

Похожие публикации

- Удержание из зарплаты сотрудника за использованное им топлива в личных целях в 1С Платформа: 1С:Предприятие 8.3 (8.3.16.1063) ОСНО Конфигурация: 1С:Комплексная автоматизация 2 (2.4.12.77)…

- Проводки при аренде авто у работника, компенсацияза ГСМ Добрый день, в ЗУПе провела разовой начисление- аренда авто у…

- Автомобиль предпринимателя, используемый в личных целях, оплачен с расчетного счета в 1С Добрый день! Индивидуальный предприниматель на ОСНО приобрел автомобиль для личного…

- Расчеты по ГСМ при использовании личного транспорта Добрый день! В комментариях по вопросу об использовании личного автотранспорта…