Лица, участвующие в деле о банкротстве

Содержание:

- Чем грозит банкротство для должника

- Уполномоченные органы по специальным требованиям

- Кредиторы в процедуре банкротства

- Последствия процесса

- Дополнительные вопросы

- Признаки несостоятельности

- Заинтересованные лица

- Влияние банкротства на родственников

- Законодательство о банкротстве

- Поиск финуправляющего ЕФРСБ

- Когда дело о банкротстве может быть прекращено

- Виды кредиторов в процедуре банкротства

- Как начать процедуру банкротства

- Очерёдность удовлетворения требований

- Вступление в дело о банкротстве, что это такое?

- Кто инициирует дело

- Немного практики и постановлений Пленумов Верховного Суда

- Права лиц, участвующих в деле о банкротстве

Чем грозит банкротство для должника

Обычно должника интересует только одно последствие банкротства — возможность списания задолженностей. Такое решение может принять арбитраж, если имущества банкрота оказалось недостаточно для полного расчета с кредиторами, а действия должника признаны добросовестными. Через МФЦ списать долги можно вообще без реализации активов, так как проверка идет только по документам, которые представит сам должник. И по запросам от имени МФЦ.

Что значит «списать долги»?Закажите звонок юриста

Отметим, что процедуры банкротства не всегда гарантируют освобождение от обязательств. Почему? Все объясняется довольно обычно:

- некоторые виды долгов прямо запрещено списывать законом, поэтому они останутся за банкротом после окончания дела (например, это алименты, возмещение вреда здоровью и т.д.);

- не будут списаны долги по обязательствам, возникшим уже после возбуждения дела. Речь идет о текущих платежах. Например, за услуги ЖКХ;

- арбитраж может отказать в освобождении от обязательств, если должник умышленно уклонялся от выплат кредиторам, совершал противоправные действия при получении кредитов или в процессе банкротства. Грубо говоря, мы говорим о мошенничестве, которое должник допускал при получении кредитов.

- на протяжении 5 лет придется указывать о пройденном банкротстве при оформлении новых кредитов и займов;

- вводится временный запрет на участие в руководящих органах юр. лиц. (точный срок запрета зависит от вида юридического лица. Например, банком нельзя руководить 7 лет);

- в течение 5 лет будет запрещено регистрировать ИП, если заявление на банкротство подавал предприниматель;

- на протяжении 5 лет будет запрещено вновь подавать на банкротство (при прохождении процедуры через МФЦ этот срок составит 10 лет).

Точно у банкрота не будет других ограничений? Закажите звонок юриста

Насколько важны эти ограничения? Получить новые кредиты и займы банкроту будет и без того проблематично. Даже без указания о статусе банкрота. Эти сведения будут отражены в кредитной истории, которую сразу при обращении за кредитом проверят банки и МФО.

В управлении юридическими лицами участвует очень незначительное количество рядовых граждан, поэтому такой запрет не вызовет проблем для большинства банкротов. Запрет на регистрацию ИП тоже затрагивает достаточно небольшой круг граждан.

Например, вам не могут отказать в приеме на работу из-за факта банкротства, в выплате различных пособий и компенсаций, в предоставлении льгот, которые вам как человеку положены по закону. Например, вам не откажут в начислении пенсии, если вы ранее прошли процедуру банкротства.Поэтому бояться банкротства не нужно, особенно если вы проходите его при поддержке юристов.

Когда стоит бояться банкротства

Есть несколько случаев, когда вам не только откажут в списании долгов, но и могут привлечь к ответственности:

- если вы фиктивно подали на банкротство, хотя не соответствовали признакам неплатежеспособности;

- если в ваших действиях установлена преднамеренность банкротства (например, когда вы набрали много новых кредитов, хотя уже не могли платить по действующим обязательствам);

- если вы совершили противоправные действия при возникновении обязательств (например, получили кредит по подложным документам или недостоверным сведениям);

- если вас признали виновным в злостном уклонении от погашения задолженности в особо крупном или крупном размере;

- если вы совершили незаконные действия в отношении имущества, в том числе после возбуждения банкротства.

Завысили размер доходов при обращении за кредитом? Закажите звонок юриста

Банкротство может оказаться невыгодным, если у вас есть дорогостоящие активы. Закон их даже перечисляет: это недвижимость, транспорт, ценные бумаги, ювелирка и т.д. Такое имущество продадут на торгах, чтобы рассчитаться с кредиторами.

Если стоимость ваших активов сопоставима с размером долгов, вы получите нулевой результат от банкротства.

Также отметим, что управляющий и кредиторы смогут оспорить ваши сделки с активами, совершенные до подачи на банкротство. Это может только усугубить ситуацию.

Рекомендуем обратиться к юристам, которые проверят вашу ситуацию, изучат основания и признаки неплатежеспособности, оценят возможные риски. Наши специалисты всегда тщательно проверяют все нюансы дела, прежде чем рекомендовать инициировать процедуру банкротства. В некоторых случаях лучше использовать другие варианты защиты, чем рисковать привлечением к ответственности или другими последствиями.

Уполномоченные органы по специальным требованиям

Это госорганы, относящиеся к исполнительной ветви. Правительство РФ уполномочивает их быть поверенным в деле и всех сопутствующих процедурах о несостоятельности. Помимо федералов, уполномоченными могут выступать и структуры местного самоуправления.

Представителем может стать:

- трудовая инспекция

- налоговая служба

- таможня

- Пенсионный фонд России

- соцстрах (ФСС РФ)

- управление обеспечения процедур банкротства (подразделение ФНС)

- надзорные органы

Уполномоченные могут выступать инициаторами, запускающими процедуру о несостоятельности. Как правило, это органы, функциональное назначение которых связано с начислением и сбором обязательных выплат (налоговая, ПФ, социальное страхование). К общеобязательным платежам относят:

- налоги и сборы

- разнообразные взносы

Поскольку такие инициаторы банкротства имеют все возможности обеспечить финансовую сторону процесса.

Помимо этого уполномоченные разрабатывают комплекс мероприятия по оздоровлению материального положения и недопущения неплатежеспособности хозяйствующего субъекта.

Участники банкротства физлиц на видео:

Несмотря на то, что исполнительные органы не являются конкурсными кредиторами, сначала удовлетворяются именно их претензии.

Кредиторы в процедуре банкротства

Участвующие в рассмотрении дела и выдвигающие требования кредиторы могут быть поделены исходя из правовых обязательств, действий и других критериев. Если рассматривать кредиторов, как субъектов, то они делятся на:

- физических – это частные или другие лица, у которых занимал средства должник;

- юридические – ими являются банки, МФО, у которых есть заключенные договора о кредитовании должника.

Рассматривать кредиторов можно с другой точки зрения – учитывая их правовой статус, таким образом, они разделяются на:

- реестровые – в тех случаях, когда кредитор подает заявление на включение его в реестр, предоставившие такое заявление с помощью судебного решения попадают в очередь на выплату задолженностей;

- зареестровые – все оставшиеся кредиторы, не подавшие заявление на включение в реестр, остаются ждать своей очереди на выплату финансового долга, но его размер может быть минимальным или и вовсе не погаситься, так как средств от реализации имущества может оказаться недостаточно.

Отдельно при банкротстве можно выделить иное лицо – залогового кредитора, который имеет право на погашение его долгов в первую очередь, так как является держателем залогового имущества и остается на первом месте по порядку выплат.

Последствия процесса

Если в суде юридическое лицо будет признано банкротом, оно должно будет быть ликвидировано.

При этом, согласно законодательству, ликвидация может произойти во всех организациях, кроме:

- казенного учреждения;

- политической партии;

- религиозной организации.

При этом на законодательном уровне также предусматриваются и другие процедуры, помимо ликвидации:

- наблюдение;

- оздоровление;

- внешнее управление.

С того момента, как организация будет признана банкротом, наступят следующие правовые последствия:

- начинается срок исполнения возникших до начала конкурсного производства всех денежных обязательств и обязательных платежей.;

- прекращается начисление разнообразных штрафов и процентов;

- прекращаются полномочия руководителя данной организации и всех прочих органов;

- управление организацией должно осуществляться специальным конкурсным управляющим, который был назначен арбитражным судом.

Дополнительные вопросы

Что лучше для должника – самому подавать заявление или ждать заявления кредитора

Гражданин обязан обратиться в суд с заявлением, если:

- общий долг – 500 тыс. рублей и более;

- допущена 3-месячная просрочка исполнения обязательств;

- погасить все долги возможности нет;

- погашение долга перед одним или некоторыми кредиторами приведет к невозможности погасить денежные долги перед остальными кредиторами.

Как только гражданин узнал или должен был узнать о наличии всей совокупности указанных выше обстоятельств, он обязан подать заявление о банкротстве в течение 30 дней. Неисполнение обязанности по подаче заявления расценивается как неправомерное бездействие при банкротстве. За это предусмотрена административная ответственность по ч. 5 ст. 14.13 КоАП РФ. Правда, штраф для граждан составляет всего 3000 рублей.

Надо сказать, что должники, как и кредиторы, тоже не особо торопятся обращаться в суд с заявлением о банкротстве, даже если уже возникла такая обязанность. Причина одна – дорого и долго. Кроме того, многие должники опасаются, что в результате начатой процедуры их лишат последнего имущества, в том числе оспорив последние за 3 года сделки. Да, такой риск существует. Правда, он никуда не денется и в том случае, если заявление подаст кредитор. Более того, если кредитор пойдет на банкротство должника, то, скорее всего, точно проанализирует и оценит возможность погашения долга, в том числе за счет оспаривания сделок и операций должника.

Несмотря на отсутствие универсального решения, должникам можно порекомендовать одно – не ждать действий кредитора, не гадать, как он поступит, а брать решение проблемы в свои руки, отталкиваться от своих выгод. Подробно проанализировать ситуацию помогает обращение к юристам. Лучше, если это будут специалисты по банкротству, а еще лучше – проконсультироваться с 2-3 юристами и найти на основе нескольких мнений оптимальное решение.

Анализируя ситуацию, посмотрите:

Полностью обезопасить себя от вероятности оспаривания сделок можно только в одном случае – не совершать их в течение 3 лет до банкротства. В иных ситуациях вполне могут придраться к любой. Несмотря на то, что должник не обязан оправдываться и доказывать законность сделок, сам процесс оспаривания – это неприятно, много нервов и переживаний. Тем более что могут пострадать другие люди, которые никак не связаны с вашими долгами и связанными с ними проблемами.

В практике банкротств граждан сложилась следующая ситуация. Должники, которые рассматривают для себя процедуру банкротства, как правило, всегда обращаются к юристам и совместно решают, стоит или нет идти в суд с заявлением. Главное – оценить свои преимущества, выгоды, возможные риски и последствия. Большинство потенциальных заявителей выбирают выжидательную позицию: ждут, что будет делать кредитор, и действуют уже ответно.

Выжидательная позиция сама по себе не плохая, учитывая, что кредиторы редко инициируют банкротство граждан. Но если вы будете полностью полагаться на действия кредитора, вы принимаете на себя еще один серьезный риск: кредитор (а не вы) будет руководить процедурой банкротства посредством своего (а не вашего) арбитражного управляющего. В такой ситуации должник практически полностью утрачивает контроль над своим наиболее ценным имуществом и теряет возможность самостоятельно распоряжаться всеми своими денежными средствами. Кроме того, если сегодня статистика такая, не значит, что завтра она не изменится. Те же банки время от времени выступают с угрозами массово банкротить крупных должников, но пока до этого ситуация не доходит.

В каких случаях можно добиться реализации имущества

В обычных ситуациях, если начата процедура банкротства, инициировать продажу залога кредитор вправе исключительно через суд, как того требует п. 1 ст. 18. 1 ФЗ №127. Залоговый кредитор может подать в суд на взыскание залоговых средств через реализацию залога на этапе финансового оздоровления или внешнего управления:

- если кредитор убежден в риске утраты или порчи залогового имущества, что может снизить его стоимость при реализации;

- реализация залогового имущества не скажется фатально на возможности восстановления платежеспособности должника.

В последнем случае залоговый кредитор получит отказ (зато приобретет право голоса)

Например, в залоге находится важное оборудование, являющееся ключевым для производства должника. Ясно, что если его продать для удовлетворения требований кредитора, то должник уже никогда не восстановит свою платежеспособность, и это он с легкостью докажет

Признаки несостоятельности

В качестве признаков несостоятельности можно выделить следующие (в соответствии со статьей 3 ФЗ № 127):

- Существует задолженность

- У должника имеются обязательства, носящие денежный характер. В качестве исключения можно выделить только требования участников долевого строительства к своему застройщику о передачи в их собственность готовых помещений.

- Если должник не выполняет требования на протяжении первых трех месяцев.

Если арбитражным судом будут выявлены признаки, которые будут достаточны для начала конкурсного процесса, будет возбуждено производство по делу.

Чтобы признать должника банкротом, существует несколько достаточных признаков:

- Для юридического лица – неспособность удовлетворить в полной мере все требования, выставленные кредиторами.

- Для гражданина – превышение суммы всех его обязательств над общей стоимостью всего его имущества.

Особенности процедуры банкротства

Рассмотрим основные этапы процедуры банкротства.

Процедура банкротства начинается с наблюдения.

Данная мера применяется, чтобы:

- обеспечить сохранность имущества, принадлежащего должнику;

- провести полный финансовый анализ его состояния.

Наблюдение – это так называемая подготовительная процедура, которая обязательна к использованию, но одновременно с этим, она является и началом всего процесса банкротства.

В специальном решении суда о необходимости начать наблюдение, должны содержаться указания:

- на признание всех требований, выставленных заявителем обоснованными;

- на утверждение в организации управляющего;

- на общий размер выплат такому управляющему и непосредственно сам источник, из которого будут выплачиваться эти денежные средства.

Если при вынесении данного решения, суд не может предложить кандидатуру временного управляющего, судебное заседание должно быть перенесено максимум на 15 дней.

Вынесенное определение может быть обжаловано, однако это не будет считаться окончанием их выполнения.

Так как должник ограничивается в распоряжении оставшимися у него средствами, то после того, как решение суда вступит в свою силу, оно должно быть направлено во все организации, с которыми у этого должника заключен договор.

Второй этап заключается в деятельности назначенного судом управляющего.

В Федеральном законе о банкротстве № 127 большая роль отводится собрании кредиторов.

Дату проведения подобного собрания и лиц, которые имеют право участвовать в таком собрании, утверждает временный управляющий.

Такое собрание – важный этап для каждого должника.

Во время сбора временный управляющий должен предоставить всем присутствующим информацию о текущем состоянии должника. Кроме этого, он проводит анализ, сможет ли должник восстановить свою платежеспособность.

Заключительный этап – принятие решения на судебном заседании.

Законодательство

Всего можно выделить несколько законодательных актов, которые содержат в себе положения о банкротстве.

К ним относятся:

- Гражданский кодекс.

- Арбитражный процессуальный кодекс.

- Закон о банковской деятельности.

- Закон о несостоятельности.

- Закон о несостоятельности кредитных организаций.

- Закон о центральном банке России.

- Уголовный кодекс.

Заинтересованные лица

Человек, не входящий в состав учредителей фирмы и не ведущий предпринимательскую деятельность, также может быть объявлен неплатежеспособным. В этом случае граждане, имеющие интерес к банкроту, определяются в таком порядке:

- супруг или супруга банкрота;

- дети и родители;

- родственники по нисходящей линии (сестры, братья и их дети);

- племянники.

Позиция ВС заинтересованными лицами в банкротстве гражданина указывает данный круг, но не ограничивается им. Данные субъекты включаются в производство, поскольку могут быть стороной сделок покупки-продажи, дарения или других актов, имеющих юридическую силу. Если финансовый управляющий сможет добиться признания сделки с этими сторонами недействительной, вырученные средства могут пойти на оплату долга кредиторам, а имущество стать предметом торгов. Позиция ВС и ФЗ о банкротстве всячески способствует выполнению требований кредиторов.

К группе субъектов, в которую входит гражданин, ФЗ включает все компании связанные с ним или его родственниками. В связи с тем, что граждане стараются избежать продажи имущества на торгах, они стараются «спрятать» свои ценности: передарить или продать недвижимость и дорогостоящие вещи. Прецеденты множества судов являются отличным примером, как привлекают указанных граждан к ответственности за попытку мошенничества.

Влияние банкротства на родственников

Юристы, сопровождающие процесс банкротства, считают, что по закону негативные последствия для родственников не наступают. Но это прямая трактовка законов и подзаконных актов. В действительности родственники, так или иначе, оказываются вовлеченными в судебный процесс. Прямо, если начинается судебная тяжба по оспариванию сделок по продаже или дарению имущества родственникам за год до процесса банкротства (на практике они все отменяются), и косвенно, так как:

- ухудшаются условия жизни семьи из-за падения доходов;

- нарушаются сложившийся уклад и комфорт проживания – продается в счет погашения долга совместно нажитое имущество, формирующее условия быта;

- подрывается здоровье из-за постоянного стрессового состояния (родственники психологически острее переносят судебные процессы, чем ответчик);

- появляются риски непродуманных решений, ведущие к административной или уголовной ответственности.

Финансовая несостоятельность приходит быстро и неожиданно. Если же этот процесс хронический, наступающий на семью медленно, но неуклонно, то можно в рамках закона сохранить часть имущества.

Для этого следует быстро развестись и поделить нажитое в браке через суд. Тогда финансовый управляющий не сможет произвести реализацию вещей и товаров, принадлежащих бывшим членам семьи. Если же семья сохранена, то все совместно нажитое добро будет продано в счет погашения долга.

Законодательство о банкротстве

Правовым основанием выступает одноименный Федеральный закон № 127. До 2015 года он регулировал только несостоятельность юрлиц. С 2015 процедура стала доступна и физическим лицам.

Данный ФЗ регулирует следующие отношения:

- установление причин и оснований для признания

- регулировка порядка и условий выбора мер по предотвращению

- регламентирование правил проведения самой процедуры

Последние изменения в закон были внесены в декабре 2018 года.

Согласно ст. 1 Федеральный закон применяется не только к российским гражданам, но и иностранцам (если иное не прописано в международных договорах, подписанных Россией). Решения о неплатежеспособности, принятые иностранными судами, признаются в РФ на основе все тех же международных договоров.

Чтобы возбудить дело о несостоятельности, требуется наличие определенных признаков. А именно задолженность на протяжении определенного времени – более 3 месяцев (п. 2, ст. 3 ФЗ № 127).

Поиск финуправляющего ЕФРСБ

Существует специальная БД, в которой указаны все должники: ЮЛ и граждане. Это субъекты, которые более не способны удовлетворять финансовые требования кредиторов, они признаны банкротами. В реестре можно получить сведения, которые касаются несостоятельной организации или гражданина, уведомления о получении требований со стороны кредитора, сообщения кредиторов и иные данные.

ЕФРСБ входит в состав еще одной БД, которая более обширна по наличию в ней информации. Это единый реестр федерального уровня сведений о работе ЮЛ, ИП, а также других субъектов хозяйственной деятельности. Сокращенно БД – ЕФРСФДЮЛ.

Если предприниматель понимает, что он больше не в состоянии удовлетворять требования кредиторов, накопил долги, по которым не может расплатиться, он признается банкротом. Для этого необходимо написать исковое заявление. Рассмотрением этого вопроса занимается АС РФ. Истцом выступает не только кредитор, но и сам должник.

В случае, если суд решит, что предприятие может быть объявлено несостоятельным, оно может лишиться имущества, которое реализуется на аукционах с целью погашения долгов перед кредиторами.

В 2011 году был создан реестр ЕФРСБ. БД содержит сведения о должнике, о банкротстве, а также о том, кто ведет конкурсное производство.

Реестр создан в табличной форме. Сообщения о ЮЛ, гражданах постоянно обновляются. В них можно почерпнуть сведения о дате сообщения, его типе, наименовании банкрота, адресе, фамилии, имени, отчестве арбитражного управляющего. А также данные о том, кто публикует объявление.

В реестре у каждого из участников процедуры банкротства есть карточки. Из них можно узнать обо всех данных о гражданине. Например, там указывается фамилия, имя, отчество, место и год рождения, в каком регионе рассматривается дело о несостоятельности, статус должника. Иными словами, карточка позволяет проследить от начала до конца историю должника. Реестр выполняет функцию поиска информации и должника.

Отчет конкурсного управляющего

По ст.57 Арбитражный управляющий обязан сформировать и передать отчет в АС РФ. В нем подводятся итоги конкурсного производства.

Кроме того, этот документ представляется общему собранию кредиторов либо их комитету (в случае образования этого органа). Простыми словами – в отчете содержится информация о том, чем занимался гражданин в процессе управления банкротством. В частности, в документе содержатся сведения:

- данные о финансовом состоянии предприятия;

- данные о наличии имущества на день открытия конкурсного производства;

- иная информация.

Отчет кредиторам предоставляется один раз в месяц. Но при условии, что эти лица не установили для управляющего иные, более продолжительные сроки.

После предоставления итогового отчета он направляется в ЦБ РФ.

По ст. 147 закона о банкротстве:

- Список кредиторов, требования которых остались неудовлетворенными из-за того, что не осталось денег после продажи имущества предприятия.

- Документ, который доказывает, что в ПФР были предоставлены сведения об учете в системе обязательного пенсионного страхования.

Полномочия и обязанности

В полномочия управляющего входит сбор любых сведений, актуальных в рамках проведения процедуры. В обязанности должника входит предоставление должностному лицу любой интересующей его информации по теме банкротства. Это могут быть данные о местонахождении имущества предприятия, его оценочной стоимости, наличие кредитных соглашений, общей суммы задолженности и т.д.

Статус арбитражного управляющего позволяет:

- признать сделку должника недействительной (в расчет принимаются последние 3 года), если соглашение покажется ему подозрительным;

- приносить возражения на требования кредиторов;

- передавать в кредитные учреждения запросы о состоянии счета должника;

- запрашивать информацию из государственных органов об имуществе организации;

- узнавать кредитную историю должника в БКИ.

Контроль его деятельности

Контроль над работой СРО, следовательно – Арбитражных управляющих, осуществляет Росреестр. Этими полномочиями регистрирующий орган наделило российское постановление.

Росреестр имеет специальный регламент, согласно которому проводятся проверки СРО с его стороны. Проверки делятся на два вида: плановые или неплановые. Последние осуществляются по обращениям (жалобам) от населения.

Когда дело о банкротстве может быть прекращено

Не всегда результат рассмотрения дела оказывается желаемым. Отказ в удовлетворении требования встречается достаточно часто. Так, арбитражный суд может прекратить производство по следующим основаниям:

- во время процедуры финансового оздоровления гражданин или организация восстановили свою платёжеспособность, то есть получили возможность выполнять свои обязательства перед кредиторами;

- платёжеспособность была восстановлена в ходе реализации внешнего управления;

- стороны заключили мировое соглашение;

- требования заявителя, которые стали причиной для возбуждения дела, признаны необоснованными;

- все кредиторы отказались от своих требований к должнику. В данном случае необходимо наличие согласия абсолютно всех оппонентов;

- требования кредиторов были исполнены. Не имеет значения, как именно произвелась процедура, важен сам факт;

- у потенциального банкрота отсутствуют средства, необходимые для выполнения формальных процедур. Например, он не может оплатить услуги управляющего.

Дело может быть не прекращено полностью, но приостановлено. Производится это в следующих ситуациях:

- один из судебных актов, важных для процедуры банкротства, находится в процессе обжалования;

- обжалуется решение собрания кредиторов.

Суд не может принимать один из актов, указанных в статье 52 № 127-ФЗ. Однако в этот период могут приниматься иные документы, а арбитражный управляющий вправе выполнять свои обязанности.

Прочтите: Публикации сведений о банкротстве физических лиц

Виды кредиторов в процедуре банкротства

Кредиторов, которые могут участвовать в процедуре банкротства можно классифицировать по различным основаниям. С точки зрения субъекта различают:

- физических лиц, перед которыми у должника накопились финансовые обязательства – это например, частные займодавцы;

- юридических лиц – это могут быть банки, микрофинансовые организации, с которыми у физлица заключен договор кредитования.

Долги перед зареестровыми кредиторами погашаются по остаточному принципу: только когда будут удовлетворены все требования из 1-3 очереди, в том числе, из реестра. При этом их требования предварительно должны быть предварительно признаны обоснованными. Шансы у кредиторов за пределами реестра получить положенные им средства близятся к нулю.

Для включения в реестр кредиторов физическое или юридическое лицо должно обратиться в суд с заявлением. В суде будет рассматриваться обоснованность требований кредиторов и учитываться документальное подтверждение накопившихся долговых обязательств перед ними. Для подачи заявления в суд кредиторам стоит учитывать предельные сроки:

- Заявление может быть подано в любой момент после публикации сообщения о начале процедуры реструктуризации должника в электронном или печатном виде. Но если кредитор пропустит двухмесячные сроки, его лишат права на участие в первом собрании кредиторов.

- Заявление подается в течение 2 месяцев с момента публикации сведений о начале процедуры реализации имущества.

Указанные сроки могут быть восстановлены исключительно в судебном порядке при наличии уважительной причины для их пропуска.

Отдельную группу кредиторов образуют так называемые залоговые. Это те кредиторы, которые являются залогодержателями по кредитному договору с должником и обладающие особым привилегированным правовым статусом с точки зрения погашения долговых обязательств перед ними.

Как начать процедуру банкротства

Согласно действующему российскому законодательству, передать документы на рассмотрение в арбитражный суд могут те лица, которые имеют положение неплатежеспособности и подходят под основные признаки банкротства

Важно понимать, что учитывается при банкротстве минимальная сумма долга, период, когда гражданин не проводил оплату и другие факторы

Среди основных признаков для старта дела о несостоятельности можно выделить:

- За последние три месяца требования кредиторов никак не выполняются – лицо не перевело даже минимальных сумм для погашения задолженностей.

Необходимо собрать предусмотренные в законе документы, подкрепить их доказательствами финансовой несостоятельности, написать заявление и передать их в органы исполнительной власти.

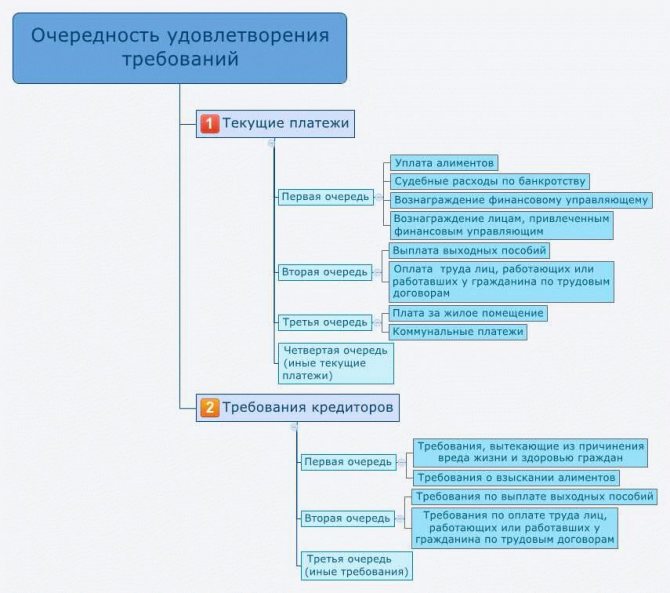

Очерёдность удовлетворения требований

После расчётов с другими кредиторами 1-й и 2-й очерёдности, банкрот рассчитывается с конкурсными заимодателями. Если средств должника после проведения финансовой санации и продажи конкурсной массы не хватает на полное погашение обязательств, суммы распределяются между заимодателями пропорционально.

Выплаты всем участникам процесса, входящим в график погашения задолженности, производятся сразу после согласования ликвидационного баланса. Остальные участники могут получить свои долги только через месяц.

Конкурсные кредиторы являются непосредственными участниками процесса банкротства, которые не только отстаивают свои права, но также могут влиять на развитие событий и результат судебного разбирательства.

Вступление в дело о банкротстве, что это такое?

Желающие вступить в дело о банкротстве обращаются в канцелярию арбитражного суда . Целью иска является удовлетворение претензий по погашению долга. Главное условие – наличие ходатайства о банкротстве, переданного суду другими заинтересованными лицами.

Если такого заявления ответчик не подавал, то юр. или физ. лица участвующие в деле о банкротстве, вправе передать его на ведение арбитража самостоятельно и только после этого заявить о своем желании принять участие в деле. Чтобы это сделать составляют еще один иск. Оригинал направляют в арбитраж, а копии конкурсному или внешнему управляющему.

Кто инициирует дело

Выступить с инициативой возбуждения дела о банкротстве могут следующие субъекты:

- сам должник (гражданин, организация, пр.)

- уполномоченные органы

- госорганы

- конкурсный кредитор

Если должник инициирует процесс самостоятельно, то сумма задолженности не имеет значения. Главное, что предполагаемый банкрот не имеет возможности вернуть долг.

Если должник инициирует процесс самостоятельно, то сумма задолженности не имеет значения. Главное, что предполагаемый банкрот не имеет возможности вернуть долг.

Иные субъекты могут возбудить дело, только если размер задолженности превышает порог, обозначенный ФЗ № 127. Для физических лиц он составляет от 500 т. р., для юрлиц и ИП – от 300 т. р.

Рассматривает дело о банкротстве, согласно ст. 6 ФЗ № 127, арбитражный суд.

Немного практики и постановлений Пленумов Верховного Суда

Несмотря на то, что механизм процедуры несостоятельности юридического лица уже отработан, с гражданами-должниками ситуация сложнее. Практика показывает, заинтересованные лица по отношению к должнику часто не понимают сложности процедуры, ответственности за мошеннические действия и возможные негативные последствия производства. Судебные прецеденты демонстрируют, что анализ финансовой ситуации должника проводится не только на текущий момент, но и за многие месяцы, которые предшествуют производству. Найденные ценности, недвижимость, транспортные средства будут проданы на торгах, а средства, вырученные на аукционах, перейдут кредиторам.

Права лиц, участвующих в деле о банкротстве

Лица участвующие в деле о банкротстве, наделены определенными правами и обязанностями. Перечислим основные из них. Указанные субъекты вправе:

- задавать вопросы, имеющие отношение к делу, другим участникам;

- знакомиться с материалами по делу, копировать их и делать из них выписки;

- подавать жалобы на процессуальные акты, непосредственно связанные с разбирательством;

- требовать отвода иных лиц, участвующих в деле в рамках рассмотрения дел о несостоятельности;

- предоставлять доказательства и знакомиться с уже имеющимися;

- быть в курсе жалоб других участников.

При злоупотреблении предоставленными полномочиями или неисполнении обязанностей законодательство предусматривает меры ответственности.

Вступление в дело о банкротстве осуществляется на основании ходатайства. Так, кредитор может сделать это на стадии наблюдения. Заявление о вступлении в дело о банкротстве мало отличается от обычного искового. Ходатайство должно быть подано в течение одного месяца с момента начала введения наблюдения.