Онлайн калькулятор накопительной пенсии

Содержание:

- Как формируется накопительная часть

- Как узнать сумму, и где они хранятся

- Размер трудовой (страховой) пенсии

- Формула расчета единовременной выплаты

- Основные понятия ФЗ 168 о накопительной части пенсии

- Приостановление и прекращение отчислений

- Главные аспекты

- Как рассчитать накопительную часть пенсии

- Какие виды накопительной пенсии существуют

- Что можно сделать, чтобы увеличить накопления

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

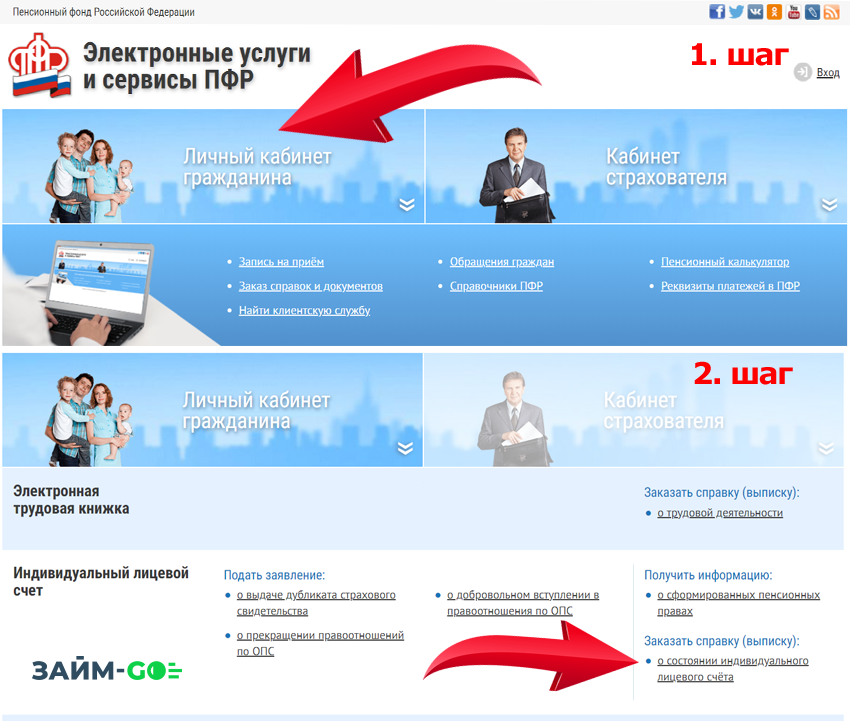

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

Размер трудовой (страховой) пенсии

Новый подход к расчету пенсионной суммы предполагает зависимость конечного результата от нескольких факторов:

- размер заработной платы гражданина;

- продолжительность стажа;

- возраст выхода на пенсию.

В течение трудовой деятельности работодатель перечисляет за своих сотрудников страховые взносы, которые сразу же переводятся в индивидуальные пенсионные коэффициенты (ИПК). Чем выше зарплата, тем больше гражданин сможет накопить баллов и тем выше будет его выплата

Важно отметить, что данный показатель учитывает периоды работы и до вступления нового закона в силу, и после его принятия

Количество накопленных коэффициентов будет зависеть и от продолжительности стажа. Чем дольше человек трудится, тем большее количество баллов он сможет набрать.

Также в состав пенсии входит и базовая сумма, гарантированная государством и устанавливаемая в твердом размере. Она соотносима с базовым размером в ранее применявшейся пенсионной формуле и называется фиксированной выплатой (ФВ).

- Для некоторых категорий граждан (инвалиды I группы, граждане, достигшие 80 лет или имеющие на своем обеспечении иждивенцев) значение ФВ устанавливается в повышенном размере.

- Для граждан, работавших или проживающих на Севере, к данной величине применяются «северные» коэффициенты.

Кроме того, государство предусмотрело возможность дополнительного увеличения размера выплаты за счет премиальных коэффициентов в случае принятия гражданином решения выйти на пенсию в более поздние сроки. В таком случае значения ИПК и ФВ будут увеличены в зависимости от срока, на который граждане перенесли оформление своего пенсионного обеспечения.

Новая формула расчета

Исходя из вышесказанного, можно преобразовать все значимые факторы в формулу для подсчета пенсии.

Выглядит она следующим образом:

где:

- СП — размер страховой выплаты;

- ИПК — накопленные пенсионные баллы;

- СПК — стоимость одного балла на день установления пенсии;

- ФВ — базовая сумма.

Данная формула в полной мере относится к тем гражданам, кто начал свою трудовую деятельность в 2015 году. Для те же, кому до выхода на заслуженный отдых остался немного времени, все накопленные права будут конвертированы (переведены) в коэффициенты, а далее расчет будет осуществляться по-новому.

Такие показатели, как фиксированная сумма и стоимость пенсионного балла ежегодно увеличивается Правительством РФ на уровень инфляции.

Размер фиксированной выплаты к пенсии в 2021 году

С 1 января 2021 г. величина базовой суммы была увеличена на 6,3% и составила 6044,48 рублей. Ежегодная индексация данного показателя, утверждаемая государством, проходит на уровне не ниже инфляции за предыдущий год.

Важным новшеством с 2016 г. стала отмена индексации данного показателя для работающих пенсионеров. Факт осуществления трудовой деятельности определяется на основании данных, представляемых страхователями в ежемесячном упрощенном отчете. После прекращения работы выплата пенсии возобновляется с учетом индексации. Причем при устройстве на работу вновь размер страховой суммы уменьшен не будет.

Минимальный размер пенсии по старости в 2021 году

В соответствии с введенной по новому закону формулой для возникновения права на страховую пенсию достаточно иметь в 2021 году 12 лет стажа и 21 пенсионный балл. При наличии таких минимальных значений данных показателей страховая выплата будет назначена соответственно в минимальном размере.

При этом стоит отметить, что для получателей пенсионных выплат, размер которых окажется ниже прожиточного минимума, установленного в регионе проживания гражданина, будет установлена федеральная социальная доплата (ФСД).

Исходя из приведенных выше показателей можно рассчитать размер страховой выплаты при минимальных требованиях.

Пример

Известно, что минимальное требование к пенсионным баллам в 2021 составляет 21 пенсионный коэффициент. Продолжительность страхового стажа при расчете пенсии по формуле не учитывается. Имея данные о стоимости пенсионного балла в 2021 г. и размере фиксированной суммы, равным 98,86 рублей и 6044,48 рублей соответственно, рассчитаем размер минимальной пенсионной выплаты в 2021 году:

21 х 98,86 руб. + 6044,48 руб. = 8120,54 руб.

Данная сумма значительно ниже прожиточного минимума в большинстве регионов РФ, вследствие чего при назначении пенсии с минимальными требованиями можно рассчитывать на социальную доплату к пенсии.

Формула расчета единовременной выплаты

На основании статьи 7 ФЗ № 424 срочная накопительная выплата может быть рассчитана гражданам, которые направили на формирование средства материнского капитала, взносы по программе софинансирования и дополнительные взносы от самого гражданина.

Размер срочной выплаты рассчитывается с учетом общих сумм, которые разделяются на планируемый период выплат. На основании норм законодательства этот период не может быть меньше 10 лет.

Все расчеты производятся с использованием следующей формулы

НП = ПН (собранная сумма) /Т (месяцы)

Величина срочной выплаты изменяется ежегодно 1 августа за счет новых взносов.

Таки образом, накопительная часть пенсии – это возможность граждан увеличить свой доход после выхода на заслуженный отдых.

Основные понятия ФЗ 168 о накопительной части пенсии

Отчисление на свои лицевые счета для формирования пенсионного обеспечения в будущем – право, которым наделён каждый гражданин.

Источники формирования таких поступлений:

- Работодатели.

- Личные взносы.

- Государственное финансирование.

Внимание! Гражданин получает дополнительное право выбрать страхователя, с которым будет сотрудничать в будущем. Доступно сразу несколько вариантов:

Доступно сразу несколько вариантов:

- Негосударственные пенсионные фонды.

- Государственные.

- Управляющая компания.

Право менять страхователя даётся максимум 1 раз каждые пять лет. От индивидуальных особенностей ведения счёта и сотрудничества зависит то, как будут происходить отчисления. В отделении ПФР и в Личном Кабинете Госуслуг можно получать любую необходимую информацию.

Оформление выплат предполагает подачу соответствующего заявления, которое подкреплено другими доказательствами в письменной форме. Дополнительные требования предъявляются к тем, кто обращается за такими выплатами раньше назначенного срока.

Приостановление и прекращение отчислений

При каких обстоятельствах могут прекратить выплату пенсий?

После ознакомления с тем, что такое накопительная пенсия и как ее получить следует напомнить и о тех ограничениях, которые возможны в процедуре её распределения и получения. Последние касаются вопросов приостановления или прекращения выплат, осуществляемых в следующих случаях:

- после освидетельствования смерти получателя, либо после признания его судом без вести пропавшим (в этом случае выплаты прекращаются, начиная с официально подтверждённой даты совершения указанных событий);

- по прошествии 6-ти месяцев после приостановления соответствующих выплат по той или иной причине (они будут прекращены с 1-го числа следующего за этим моментом месяца);

- при утрате получателем права на накопительную часть вследствие появления обстоятельств, противоречащих сведениям, представленным ранее (прекращаются с 1-го числа следующего за обнаружением месяца);

- непредставления в оговоренное законом время иностранцем или лицом без какого-либо гражданства документа, подтверждающего вид на жительство;

- при отказе получателя от назначенной ему накопительной части пенсии.

В последних 2-х случаях дата остановки выплат назначается с 1-го числа последующего за указанными событиями месяца.

В заключение отметим, что услуги по сохранению накопительной доли общих пенсионных средств граждан сегодня предлагают до 50-ти различных УК и более 300 негосударственных ПФ, каждый из которых располагает правом на собственную рекламную деятельность. При этом все необходимые данные по их деятельности и финансовому положению регулярно публикуются в Интернете.

Мнение эксперта

Елена Финк

Юридический эксперт по пособиям.

Консультация юриста

На данный момент общепризнанно, что непродуктивность и непрозрачность работы негосударственной пенсионной системы явилась причиной низкой доходности накопительных пенсионных отчислений.

Сами граждане с большим недоверием относятся к этим организациям и неохотно самостоятельно принимают решения о своем будущем финансовом благосостоянии.

Предполагалось, что к 2019 году все накопительные части отчислений будут переведены в негосударственные ПФ и будут составлять от 1 до 6 процентов для физических лиц, при этом величина отчислений могла бы увеличиваться постепенно, на одну единицу в год.

В перспективе можно было бы накопленную таким образов сумму перевести в баллы для начисления пенсии или получить ее сразу или частями.

Но данные изменения так и не приняты, так как признано, что та часть реформ, которая затронула накопительную часть, не принесла ожидаемого результата. В отличие от стран, на примере которых были сформулированы части пенсионного законодательства, касающиеся накопительной части пенсии.

В следующем видео Вы узнаете подробнее о накопительной части пенсии:

Июл 24, 2017

Главные аспекты

Впервые термин «накопительная пенсия» появился в ПФ РФ в 2002 году, когда правительством рассматривался вопрос относительно инвестирования сбережений с целью повышения уровня жизни лиц, которые будут выходить на пенсию.

В условиях шаткой экономики, внедрение данного элемента являлось довольно рискованной затеей. С 2020 года были внесены правительством новые реформы и пенсия окончательно стала делиться на две независимых части. А именно:

Величина первой части целиком зависит от средств, скопившихся к моменту наступления периода их выплаты.

В отличие от страховой пенсии, накопительная не подлежит индексации, однако ее размер можно увеличить путем вкладываний дополнительных финансов.

Фото: виды пенсии

Законодательство предоставляет возможность гражданам выбирать систему формирования пенсии с накопительной частью или без нее. Однако такой выбор можно сделать лишь один раз в жизни.

Кому положена единовременная выплата

Согласно правилам, обязательного пенсионного страхования (ОПС), получить накопительную часть пенсии могут определенные категории граждан:

- мужчины и женщины 1957 – 1966 годов рождения, работающие в 2001 – 2004 годах;

- граждане, которые добровольно делают взносы, в рамках программы государственного софинансирования;

- застрахованые лица, которые родились в 1967 и позже, выбравшие страховую и одновременно накопительную пенсию;

- женщины, направившие материнский капитал, на образование собственной пенсии.

С 2001 по 2005 год, работодатели в обязательном порядке осуществляли отчисления накопительных и страховых платежей.

Соответственно граждане, работающие в данный промежуток времени, имеют право претендовать на получение данных выплат при выходе на пенсию.

Также оформить обеспечение в форме единовременного платежа могут следующие застрахованые граждане:

- имеющие инвалидность 1, 2 и 3 группы;

- достигшие пенсионного возраста и находящиеся на обеспечение по старости (к данной категории также относятся лица, досрочно вышедшие на пенсию);

- которые получают социальные пособия по старости;

- получающие пенсионные выплаты по потере кормильца.

Для других категорий данное право не предусмотрено.

Сроки срочной выдачи

При выборе срочной пенсии, застрахованные лица, могут указать временные рамки, в которые ежемесячно будут осуществляться выплаты.

Выдача денежного довольствия может начаться не раньше наступления, определенного законом возраста граждан:

| Для женщин | 55 лет |

| Для мужчин | 60 лет |

Исключением могут быть только категории лиц, которые могут досрочно выйти на пенсию. Согласно законодательству, срок получения выплат может быть не менее 10 лет.

Выдача средств осуществляется из образованного бюджета по государственной программе софинансирования, взносов работодателей, а также материнского капитала.

Законодательная база

Вопросы, относительно формирования накопительной пенсии, а также порядок ее выдачи определяются нормативно-правовыми актами:

| Федеральным законом РФ № 424 от 28 декабря 2013 года | «О накопительной пенсии» |

| Федеральным законом РФ № 360 от 30 ноября 2011 года | «О порядке начисления средств» |

Согласно упомянутому ФЗ №360, граждане, достигшие пенсионного возраста (женщины – 55 лет, мужчины – 60 лет), имеют право получать накопления в виде срочных, бессрочных выплат или единовременного платежа.

В том случае если гражданин умер до наступления пенсионного возраста, то право получения накоплений будет переходить к правопреемникам (жене, детям, братьям, и другим родственникам).

Как рассчитать накопительную часть пенсии

Лица, которые формировали данный вид пенсионного обеспечения, могут обратиться за выплатами денежных средств при возникновении у них соответствующего права. Оно наступает при достижении ими установленного в стране возраста выхода на заслуженный отдых.

Справка! Если гражданин имеет право на досрочное назначение пенсионного обеспечения, то накопительная ему будет назначена вместе со страховой.

Законодательно предусмотрены три формы выплаты накопительной части:

Бессрочная

Она осуществляется равными платежами на протяжении всей жизни пенсионера или до исчерпания денежных средств на пенсионном счете. При этом для расчета конкретной суммы, которая будет выплачиваться пожилому человеку, используется такой параметр, как «период дожития», исчисляемый в календарных месяцах. Под ним следует понимать срок ожидаемой продолжительности жизни пенсионера после назначения ему денежных средств.

Этот параметр зависит от многих факторов и подлежит ежегодному изменению. В 2019 году период дожития составляет 252 месяца.

Срочная

В этом случае денежные средства выплачиваются в течение 10 лет после назначения пенсионного обеспечения. Как только указанный срок истечет, перечисления будут прекращены в полном объеме.

Единовременная

В этом случае пенсионеру выплачивается вся сумма, накопленная им. Однако это возможно лишь при соблюдении определенных условий, не зависящих от волеизъявления самого лица.

Формула и пример

На практике чаще всего граждане получают бессрочные перечисления, которые начисляются с учетом периода дожития.

Расчет их производится по следующей формуле:

НП = ПН/Т

где:

НП – размер пенсионных выплат, осуществляемых ежемесячно.

ПН – накопленная гражданином сумма.

Т – период дожития.

Для наглядности следует привести пример.

Гражданин Петров выходит на отдых в 2019 году. На его пенсионном счете находится сумма, составляющая 300 тысяч рублей.

Соответственно:

300000/252 = 1190,47.

Таким образом, размер накопляемой пенсии у Петрова составит 1190 рублей, 47 копеек.

Если предполагается срочная выплата, к примеру, 10 лет (120 месяцев), то порядок расчета такой же:

300000/120 = 2500.

Соответственно, размер обеспечения составит 2500 рублей. Период срочной выплаты может быть любым, но не менее 10 лет.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.