Инструкция по оформлению декларации 3-ндфл при продаже квартиры в 2020 году

Содержание:

- Срок владения долей в квартире

- Как получить вычет за долю в квартире у работодателя?

- Если доли квартиры находились в собственности разное время

- Законные пути уменьшения величины налога

- Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

- Сколько раз можно получить налоговый вычет при продаже квартиры

- Каким образом снизить?

- Общий порядок уплаты сборов с долевой собственности

Срок владения долей в квартире

До 2016 года действовало правило: если доля находилась в вашей собственности 3 года и более 3 лет, то доход от ее продажи не облагался налогом. Сумма дохода значения не имеет. Декларированию такой доход не подлежит.

С 1 января 2016 года правила поменялись. Необходимые изменения внесены в Налоговый кодекс Федеральным законом от 29.11.2014 № 382-ФЗ. Особо подчеркну — новые правила относятся только к тем долям, которые оформлены в собственность с 1 января 2016 года и позже. Об этом четко написано в пункте 3 статьи 4 этого закона. Он предусматривает, что новый порядок расчета налога применяется в отношении объектов недвижимого имущества, приобретенных в собственность после 1 января 2016 года. Если право собственности оформлено раньше (в 2015, 2014, 2013 и т. д. году), то по этим долям применяются старые правила расчета налога: доход от продажи долей, которой вы владели 3 года и больше, налогом не облагают.

Итак, правило про 3-х летний срок осталось. Но теперь оно применяется только в отношении долей, которые были получены:

- по наследству;

- в дар от близкого родственника. По статье 14 Семейного кодекса близкими родственниками считают родителей, детей, бабушек, дедушек, внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер;

- по приватизации;

- по договору ренты (пожизненного содержания с иждивением).

Если вы продаете такую долю в квартире и доля находилась в вашей собственности 3 года и более 3 лет, то налог с продажи платить не нужно. Продажная стоимость доли значения не имеет.

В отношении остальных долей, полученных в собственность после 1 января 2016 года, этот срок составляет не 3 (три), а 5 (пять) лет. Кстати местные власти вправе его уменьшить (вплоть до нуля) для всех или отдельных категорий граждан (например, для пенсионеров).

Пример

Вы продаете долю в квартире.

Ситуация 1

Доля получена по наследству. Вы не будете платить налог, если на момент продажи доля находилась в вашей собственности 3 года и больше. Доход, полученный от продажи, налогом облагаться не будет вне зависимости от его суммы.

Ситуация 2

Долю вы купили в 2019 году (то есть после 1 января 2016 года). Вы не будете платить налог, если на момент продажи доля находилась в вашей собственности 5 лет и более 5 лет. Доход, полученный от продажи, налогом облагаться не будет вне зависимости от его суммы.

Как определить начало срока в течение которого доля была в вашей собственности? Обычно просто. Дата с которой начинает отсчитываться этот срок указана в Свидетельстве о праве собственности на долю. Строка в Свидетельстве о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним НУЖНАЯ ДАТА сделана запись регистрации . Кроме того, этот срок указан и в выписке из государственного реестра прав на недвижимость по доле. Нужная дата стоит в строке 3 Вид, номер и дата государственной регистрации права .

Из этого правила есть три исключения при которых неважно когда оформлено Свидетельство или какая дата указана в выписке. Они касаются квартир полученных:

- по наследству. Право собственности возникает в день открытия наследства (см. Гражданского кодекса). Таковым считают день смерти наследодателя;

- в кооперативе. Право собственности возникает после выплаты пая и оформления акта приемки-передачи квартиры (см. Гражданского кодекса);

- до 1998 года. До этой даты государственной регистрации и оформления Свидетельства о праве собственности на квартиру не требовалось (см. Федерального закона от 21 июля 1997 г. N 122-ФЗ).

Пример

В марте 2019 года три человека приобрели квартиру. Отец, его сын и брат отца. По 1/3 каждый. В сентябре 2020 года отец умер. В связи с этим его сын получил долю отца (1/3) в наследство. По состоянию на сентябрь 2020 года доля сына составила 2/3.

В этой ситуации считается, что сын владеет 2/3 доли с марта 2019 года.

Таким образом, налог с продажи доли находящейся в собственности продавца 5 лет и больше (более 5 лет), а в отдельных случаях 3 года и больше (более 3 лет) платить не нужно в принципе. Нет необходимости и подавать декларацию по налогу (форма 3-НДФЛ) по такой сделке. Декларированию этот доход не подлежит. Поэтому, если это ваш случай, то дальше можете не читать.

Налог с продажи доли, которая находилась в собственности менее 5 (пяти) или 3 (трех) лет, возможно придется заплатить. Но тут имеют значение два других фактора:

- Продажная цена доли и кадастровая стоимость квартиры в целом.

- Порядок оформления договора купли-продажи доли.

Поговорим о них подробнее.

Как получить вычет за долю в квартире у работодателя?

Для решения соответствующей задачи нужно:

1. Оформить те же документы, что зафиксированы в пункте 1 предыдущего раздела статьи (однако, необязательно готовить декларацию 3-НДФЛ и справку 2-НДФЛ — они не требуются при оформлении компенсации через работодателя).

2. Передать в ФНС:

- собранные документы;

- составленное на бланке ФНС заявление о праве на вычет, о котором идет речь (его форма будет отличаться от заявления, подаваемого при оформлении компенсации через ФНС — необходимо запросить нужный документ у налоговиков).

3. В течение 30 дней после направления документов в ФНС получить оттуда уведомление, разрешающее оформить компенсацию у работодателя.

4. Передать работодателю:

- соответствующее уведомление;

- заявление на вычет по той форме, что используется в бухгалтерии фирмы.

После этого с зарплаты гражданина не будет на законных основаниях уплачиваться НДФЛ:

- до конца года;

- до тех пор, пока исчисленный НДФЛ не достигнет максимального размера вычета, определяемого по тем принципам, которые мы рассмотрели выше.

Если компенсация не будет исчерпана до конца года, то в следующем году человеку нужно будет еще раз осуществить действия по пунктам 1-4.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Законные пути уменьшения величины налога

Если недвижимость была во владении до 3(5) лет, сумму налогооблагаемого дохода можно уменьшить одним из способов:

- уменьшить базу налогообложения на стоимость приобретения недвижимости;

- воспользоваться вычетом в 1 млн. руб.

Владелец волен в своем выборе, опираясь на главный критерий — достижение максимальной выгоды.

Способ 1. Вычесть расходы

Согласно п.2 пп. 2 ст. 220 НК РФ, продавец вправе воспользоваться вычетом, равным величине затрат, понесенных на приобретение доли.

руб., а поскольку срок владения меньше 5 лет, налог придется платить. Вычет в 1 млн.

руб. возможен, но выгоднее уменьшать базу на размер понесенных затрат, которые документально подтверждены договором купли-продажи 2017 г.

Если бы цена покупки и продажи совпали, Ф. не платил бы НДФЛ, поскольку не получил от продажи никакого чистого дохода.

Если доли были выделены позже, и продается одна из них, то вычет определяется пропорционально общей цене квартиры.

Например, если объект был куплен за 5 млн. 400 тыс. руб., а после выделения доли продается ½ имущества, ее владелец имеет право вычесть из суммы реализации половину первоначальной стоимости, то есть 2 млн. 700 тыс. руб.

Способ 2.Вычесть 1 млн. руб.

Такая возможность применяется при совпадении условий:

- возникновение базы налогообложения;

- невозможность подтвердить расходы на приобретение объекта.

Если доля была получена в результате дарения, приватизации, по наследству, ее владелец не понес затрат, а значит не может претендовать на льготу в размере стоимости недвижимости.

До 2016 г. многие продавцы указывали в договорах фиктивную сумму, близкую к налоговому вычету в 1 млн. руб., дабы занизить НДФЛ. Однако, после введения правила о сравнении стоимости по ДКП с кадастровой, такие уловки потеряли смысл.

Пример. Гражданин С. получил в дар ½ квартиры в мае 2016 г. Он мог бы ее продать после мая 2019 г. и не платить налог, но нашелся выгодный покупатель, и сделка была заключена в январе 2019 г. При сумме продажи в 2 млн. 200 тыс. руб. НДФЛ составит:

Поскольку доля может быть выделена в принудительном порядке, например, ребенку при покупке квартиры, не исключена продажа всего объекта, фактически находящегося в долевой собственности. Тогда возникает вопрос, как продать квартиру выгоднее: по долям или согласно одному договору?

При оформлении продажи долей одним договором

Оформив 1 договор, в котором указано несколько продаваемых объектов, совладельцы получат право на вычет, соразмерный их части в недвижимости.

Пример. Стоимость квартиры составляет 8 млн. 100 руб.

Собственников четверо, каждому принадлежит 1/4 жилья. Квартира была получена в результате наследования в 2018 году.

При продаже по 1-му договору вычет в размере 1 млн. руб.

будет поделен между содольщиками (на каждого придется 250 тыс. руб.).

НДФЛ будет для каждого равен, и составит:

При оформлении продажи долей отдельными договорами

Если в ДКП указывается 1-на продаваемая доля, на нее распространяется вычет в 1 млн. руб. При продаже целой квартиры долями по отдельным договорам каждый из совладельцев вправе воспользоваться вычетом в размере 1 млн. руб.

Мнение эксперта

Соколов Александр Константинович

Юрист-практик с 8-летним стажем. Специализируется в области уголовного права. Большой опыт в экспертизе документов.

Так, если в вышеприведенном примере каждый из 4 содольщиков заключил договор о продаже своего имущества с покупателем отдельно, НДФЛ был бы равен:

Если один из содольщиков не должен платить налог

Существует законная уловка, позволяющая избежать уплаты НДФЛ, но только при условии, что один из совладельцев квартиры освобожден от уплаты.

Дело в том, что в ДКП не обязательно обозначать стоимость доли, соразмерную части имущества. Например, собственник 1/5 может указать цену продажи большую, чем остальные содольщики вместе взятые. Такое право дает письмо ФНС России N ЕД-4-3/9664 от 13.06.2012 г. В результате «львиная часть» стоимости будет освобождена от налогообложения.

Пример. Гражданке С. в 2012 году была подарена ½ квартиры.

Ее дочери унаследовали по ¼ имущества от своей бабушки в 2018 г. По общему согласию женщины решили продать квартиру.

Ее стоимость составила 5 млн. 200 тыс.

руб. Они оформили договор, согласно которому мать продавала свою долю за 4 млн.

800 тыс. руб.

Стоимость долей дочерей составила по 200 тыс. руб.

Поскольку С. владеет имуществом более 3 лет, она освобождена от уплаты НДФЛ. Дочери получают право на имущественный вычет в размере 250 тыс. руб. каждая (1/4 от 1 млн. руб.). Поскольку сумма продажи долей дочерей ниже величины имущественного вычета, они освобождаются от уплаты НДФЛ.

Следующая

ДолиМожно ли продать долю в однокомнатной квартире

Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

Теперь — о налогообложении доходов от продажи доли в хозяйственном обществе фирмой, которая работает по упрощенной системе налогообложения или УСН. Данная процедура характеризуется рядом примечательных нюансов.

Известно, что система УСН, фактически, представляет собой 2 «подсистемы», в рамках которых налог исчисляется по разным принципам. Во-первых, есть УСН, при которой налог исчисляется по принципу «доходы минус расходы» с использованием ставки 15% на налогооблагаемую базу. Во-вторых, есть УСН, представленная схемой «доходы» с использованием ставки 6%.

Однако, доход, который фирма может получать вследствие продажи доли в другом хозяйственном обществе, облагается при УСН налогом по особым правилам, при которых в ряде правоотношений особого значения «подвид» упрощенной системы налогообложения не имеет.

В отношении исчисления налога на доходы, полученные фирмой на УСН от продажи доли в ООО, действуют, фактически, те же нормы, что характеризуют налогообложение выручки предприятием, которое работает по ОСН. В свою очередь, с расходами — ситуация сложнее. Дело в том, что их перечень, который может учитываться предприятиями на УСН в целях оптимизации налогообложения, по законодательству РФ закрытый. И в этот перечень не входят те расходы, что имеют отношение к купле-продаже долей фирм-налогоплательщиков в ООО.

Фактически, это предопределяет невозможность учета фирмами на УСН при исчислении налога на доходы от продажи долей в ООО расходов — как в случае фирмами на ОСН и, следовательно, оптимизации налогооблагаемой базы по схеме, характеризующей правоотношения с участием фирм на ОСН. Тот факт, что компания работает по УСН «доходы минус расходы», роли при этом не играет.

Вместе с тем, в среде российских экспертов распространено альтернативное толкование норм налогового законодательства

Так, есть точка зрения, по которой фирме на УСН при исчислении налога с продажи доли в ООО следует обращать внимание на возможность исключения из полученных доходов стоимости тех имущественных прав, что ограничены величиной взноса в уставный капитал данного ООО

Соответствующая точка зрения, в целом, поддерживается на уровне рекомендаций и разъяснений, публикуемых органами власти, а также в судебных решениях. Подобные источники права не носят нормативного характера, но с учетом неоднозначности положений законодательства в части регулирования налогообложения доходов фирм на УСН, продающих доли в ООО, могут быть рассмотрены в качестве руководящих источников.

Таким образом, исходя из альтернативной трактовки норм налогового законодательства, фирма на УСН вправе уменьшать доходы от продажи долей в ООО на сумму, соответствующую величине вклада в уставный капитал соответствующего ООО. При этом, данной привилегией могут воспользоваться как те фирмы, которые работают на УСН по схеме «доходы», так и те, что выбрали налогообложение по схеме «доходы минус расходы».

Правда, если стоимость взноса в УК больше цены продажи соответствующей доли, то возникший убыток фирма на УСН применить в целях оптимизации налогообложения не имеет права. Равно как и применить в целях уменьшения налогооблагаемой базы расходы, которые связаны со сделками по купле-продаже доли в ООО.

Так или иначе, собственникам организаций, работающих по УСН, стоит понимать, что с точки зрения буквального прочтения норм налогового законодательства применение вычетов по сделкам купли-продажи долей в ООО — процедура незаконная. Но при альтернативном толковании данных норм — с учетом мнения регулирующих органов и судов, это, в принципе, возможно. Но чтобы исключить риски и не расходовать ресурсы на возможные налоговые споры, руководству организации имеет смысл осуществить сделку, временно (при наличии возможности) переведя фирму с УСН на ОСН.

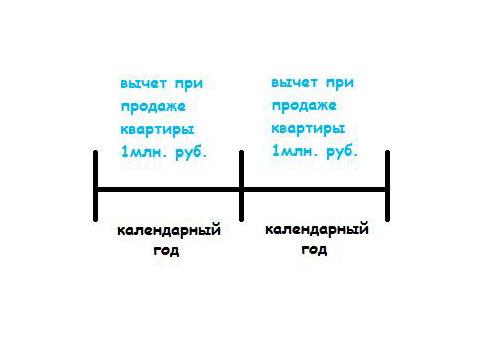

Сколько раз можно получить налоговый вычет при продаже квартиры

Justice pro

Вопрос о том, сколько раз можно получить налоговый вычет при

продаже квартиры, может возникнуть у тех, кто впервые оформляет имущественный

вычет, но впоследствии планирует продажу другой недвижимости, а также у тех,

кто продает несколько квартир в течение одного года. Из публикации Вы узнаете

подробнее о налоговом вычете при продаже квартиры: сколько раз можно

воспользоваться в течение всей жизни, а также можно ли получить его повторно в

течение одного года.

Согласно положениям статьи 220 НК РФ имущественный налоговый

вычет предоставляется в размере доходов, полученных

налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат,

включая приватизированные жилые помещения, садовых домов или земельных участков

или доли (долей) в указанном имуществе, находившихся в собственности

налогоплательщика менее минимального предельного срока владения объектом

недвижимого имущества, установленного в соответствии со статьей 217.1 НК РФ, не

превышающем в целом 1 000 000 рублей. Вместо получения имущественного

налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых

налогом доходов на сумму фактически произведенных им и документально

подтвержденных расходов, связанных с приобретением этого имущества.

Сколько раз

в жизни можно получить налоговый вычет при продаже квартиры?

Имущественный вычет при продаже недвижимости можно применять

неограниченно. Однако следует учитывать ограничение предельного размера

имущественного налогового вычета в 1 000 000 рублей в налоговом периоде

(налоговым периодом признается календарный год).

Вычет в размере фактических и документально подтвержденных

расходов также предоставляется неоднократно (Письмо Минфина РФ от 25 февраля

2010 г. N 03-04-05/7-68).

Таким образом, за всю жизнь можно неоднократно получать

имущественный налоговый вычет при продаже квартиры.

Налоговый вычет при продаже квартиры: сколько раз можно воспользоваться за год

Выясним, сколько раз в год можно получить имущественный вычет

при продаже квартиры. В соответствии с законом имущественный вычет предоставляется

в размере доходов, полученных налогоплательщиком в налоговом периоде от

продажи квартир, не превышающем в целом 1 000 000 рублей. Таким образом,

получить вычет за продажу квартир более 1 миллиона рублей в календарный год не

удастся. Как быть, если Вы продали две или более квартир за год и по каждой

обязаны заплатить налог? В этом случае Минфин рекомендует следующее. В

отношении доходов, полученных от продажи одного из объектов недвижимого

имущества, налогоплательщик вправе заявить имущественный налоговый вычет в

размере, установленном подпунктом 1 пункта 2 статьи 220 Кодекса и не

превышающем в целом 1 000 000 рублей, а доход от продажи другого объекта

уменьшить на сумму фактически произведенных им и документально подтвержденных

расходов, связанных с приобретением этого объекта (Письмо Минфина России от

08.02.2019 г. № 03-04-05/7687).

Из статьи Вы узнали, сколько раз можно воспользоваться

налоговым вычетом при продаже квартиры. За всю жизнь его можно применять

неоднократно, если Вы продаете квартиры и обязаны по закону платить налог.

Однако за один календарный год имущественный вычет в 1 млн. руб. можно получить

только один раз.

Опубликовано в рубрике Налог при продаже недвижимости Метки: квартира, налог, налоговый вычет, НДФЛ, продажа

Каким образом снизить?

Все физические лица имеют возможность снизить сумму НДФЛ, воспользовавшись узаконенными инструментами:

- или формулой «доходы минус расходы»;

- или имущественным вычетом.

Согласно пункту 2 статьи 220 Налогового кодекса России, налогоплательщик вправе уменьшить сумму доходов, которые будут облагаться НДФЛ, на сумму произведенных и зафиксированных документально расходов, связанных с приобретением имущества или обратиться к государству за налоговым вычетом, который предоставляется всем без исключения гражданам.

Доходы минус расходы

Продав долю в квартире, бывший владелец, может воспользоваться формулой «доходы минус расходы». Данная опция доступна лицам, которые получили свою долю не безвозмездно. Если у владельца есть на руках подписанный ДКП на долю и расписка от прежнего владельца о получении средств, он может подать в налоговую, помимо декларации 3-НДФЛ, эти документы.

Не возбраняется пользоваться формулой и людям, имеющим документально подтвержденные расходы, например, на ремонт, отделку и создание других неотделимых улучшений.

Внимание! Если доля продается дешевле, чем была куплена ранее, с применением формулы «доходы минус расходы», налогоплательщик снижает размер НДФЛ до нуля.

Имущественный вычет

Если доля была получена безвозмездно, например, по договору дарения или унаследована, гражданин может воспользоваться налоговым вычетом, право на снижение налогооблагаемой базы таким образом закреплено в статье 220 Налогового кодекса (пункты 1 и 2). Сумма вычета составляет 1 млн рублей. Если доля продается дешевле этой суммы, налог не выплачивается.

Общий порядок уплаты сборов с долевой собственности

Порядок уплаты налога регулируется Налоговым кодексом.статьи 220 НК РФ

Долевая собственность считается законным правом владеть одной квартирой двоим, троим, или большему числу лиц. Основное отличие такого владения от других форм собственности:

- Владелец не имеет права единолично принимать решения об участии в сделках, а должен получать согласие совладельцев.

- Он владеет не фиксированной частью квартиры, а долей в праве, указанной в ДКП и выписке из Единого государственного реестра недвижимости (ЕГРН).

- В отличие от совместной общей собственности, его доля определена в конкретном объёме.

Собственник доли может продать свою часть права на квартиру. Соответственно, налог будет уплачиваться только с той суммы дохода, которая была получена им лично.

Стоимость квартиры в ДКП не должна быть ниже кадастровой стоимости больше, чем на 30%. Иначе налоговики сами произведут расчёт налога.