Удерживается ли ндфл с отпускных

Содержание:

- Условия применения пониженных страховых взносов с отпусков

- Срок перечисления

- Выплата заработной платы и отпускных перед отпуском

- Определяем сумму подоходного налога

- Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

- Отпускные: какие налоги заплатит работодатель?

- Как рассчитать страховые взносы

- Штрафы.

- Срок выплаты отпускных в 2019 году по Трудовому Кодексу

- Когда платить НДФЛ с отпускных, если отпуск переходящий

- Уплата НДФЛ с отпускных и больничных

- Как определяется сумма отпускных

- Варианты уплаты НДФЛ с отпускных

- Итоги

Условия применения пониженных страховых взносов с отпусков

Согласно пункту 9 положения о среднем заработке, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922, для расчета отпускных необходимо средний дневной заработок умножить на количество календарных дней отпуска.

Средний дневной заработок определяется путем деления базы для отпускных за расчетный период (12 календарных месяцев, предшествующих месяцу начала отпуска) на количество отработанных дней за расчетный период.

Согласно статье 6 Закона от 01.04.2020 № 102-ФЗ, плательщики — субъекты малого или среднего предпринимательства в соответствии с Законом от 24.07.2007 № 209-ФЗ, в отношении части выплат в пользу каждого физлица, определяемой по итогам каждого календарного месяца как превышение над МРОТ, вправе применить пониженные тарифы страховых взносов по совокупной ставке 15 процентов (на ОПС — 10 процентов как в пределах базы, так и свыше нее, на ОСС — 0 процентов, на ОМС — 5 процентов) — пп. 17 п. 1, п. 2.1 ст. 427 НК РФ, письма Минфина РФ от 26.01.2021 № 03-15-06/4313, от 21.09.2020 № 03-15-06/82431, 03-15-06/82436).

К субъектам МСП относятся средние, малые и микропредприятия.

Критерии субъектов МСП приведены в таблице.

| Вид предприятия | Среднесписочная численность сотрудников | Доход | Ограничения по структуре капитала | Норма закона |

| Малое предприятие | Не более 100 человек | Не более 800 млн рублей | Минимум 51 процент уставного капитала должен принадлежать физлицам или организациям — субъектам МСП.

Доля организаций, не относящихся к МСП, не должна превышать 49 процентов, доля государства, регионов или НКО — 25 процентов |

Пункт 1 ч. 1.1 ст. 4 закона № 209-ФЗ |

| Микропредприятие | Не более 15 человек | Не более 120 млн рублей | ||

| Среднее предприятие | Не более 250 человек | Не более 2 млрд рублей |

Проверить принадлежность к СМСП можно в специальном реестре на сайте ФНС.

Каких-либо дополнительных условий, касающихся условий применения МРОТ к конкретным видам выплат, в законе не приведен, поэтому полагаем, что страховые взносы по пониженной ставке рассчитываются как сумма заработной платы и отпускных выплат минус МРОТ (12 792 рубля), умноженная на 15 процентов совокупного тарифа.\

Срок перечисления

Выплатить деньги служащему за период отдыха организация должна не позже, чем за 3 дня до наступления отпуска. Срок четко определен в 136 статье ТК РФ.

Соответственно, рассчитать и удержать НДФЛ необходимо до этого срока, так как на руки служащий получает положенную сумму за вычетом налога. А вот отправить деньги в бюджет можно и позднее.

Налог на обычную ежемесячную зарплату перечисляется, в соответствии с 6 пунктом статьи 226 НК РФ, в день выплат, либо в течение следующих суток. Но на уплату НДФЛ с отпускных этот же пункт дает больше времени. Сделать отчисления ИП или организация должны до конца месяца, в котором деньги были отданы сотруднику. Правило действует со 2 мая 2020 года, когда вступил в силу ФЗ №113-ФЗ, а точнее, пункт “г” части 2 статьи 2 указанного нормативного акта.

Здесь важно учитывать, что если выплаты производятся за несколько дней до конца текущего месяца, а в отпуск сотрудник идет в следующем, то времени на перечисление НДФЛ у работодателя мало. Например, если работник получил отпускные 28 июля, то совершить платеж в налоговую фирма должна до 30

Выплата заработной платы и отпускных перед отпуском

Каждый официально трудоустроенный работник имеет право на ежегодный оплачиваемый отпуск. Об этом говорится в ст. 114 ЖК РФ. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих. Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Работник имеет право уйти в отпуск уже через полгода после начала трудовых отношений. Но, если стороны договорятся между собой, то работник может уйти в отпуск и до достижения полугодового стажа.

Каждого работника волнует, отпускные выплачиваются вместе с зарплатой или нет? То есть, сможет ли он получить в день выдачи отпускных ещё и заработную плату или аванс за фактически отработанное перед отпуском время.

Порядок, место и сроки выплаты заработной платы регулируются ст. 136 ТК РФ. В соответствии с этой статьёй, работодатель обязан выплачивать своим сотрудникам заработную плату не реже чем каждые полмесяца в дни, которые закреплены в положении об оплате труда, в коллективном или трудовом договоре.

Оплата отпускных производится в соответствии со ст. 136 ТК РФ. В соответствии с этой статьёй, работодатель должен выплатить работнику отпускные за 3 дня до выхода сотрудника на отдых.

В ТК РФ не сказано, в каких днях измеряется этот срок – в календарных или в рабочих? Однако Минтруд в своём Письме от 30.07.2014 года № 1693 – 6 – 1 уточнил, что выплачивать отпускные нужно не позднее 3-х календарных дней до начала отпуска. То есть, если отпуск начинается в понедельник, то отпускные должны быть выплачены не позднее пятницы. Выплачивать их раньше закон не запрещает.

Отпускные и зарплата при уходе в отпуск выплачиваются вместе или отдельно? При выплате отпускных работодатель не обязан выплачивать отпускнику заработную плату за фактически отработанное перед отпуском время. Даже если работник не может получить заработную плату в день выдачи, так как он будет в отпуске, он не может требовать от работодателя выплатить ему зарплату вместе с отпускными.

Можно ли выплачивать отпускные вместе с зарплатой

Будущего отпускника волнует, выплачивается ли зарплата за текущий месяц при выплате отпускных? Работодатель не обязан этого делать. Но отпускник может обратиться с просьбой в бухгалтерию предприятия.

Можно ли отпускные выплатить вместе с зарплатой? Можно, но не обязательно! Если работодатель не имеет возможности, он не выплатит отпускнику заработную плату. При этом закон он не нарушит.

Когда сотрудник выйдет на работу после отпуска, он сможет получить свою заработную плату в ближайший день её выплаты.

Как правильно выплатить отпускные: вместе с зарплатой или день в день

Выдача отпускных вместе с зарплатой не запрещена. Как уже говорилось, работник не может требовать от работодателя выплаты заработной платы в один день с отпускными.

Отпускные должны быть выплачены за 3 календарных дня до отпуска, а заработная плата – 2 раза в месяц. Дни выплат могут не совпадать. Работодатель может выплатить отпускные и раньше.

Это не запрещено законом! Но выплаты позже установленного срока чреваты штрафными санкциями.

Все выплаты работнику делаются из одного фонда – фонда заработной платы. Чтобы не рисковать, бухгалтера предпочитают делать выплаты отпускных заранее, до истечения 3-дневного срока.

Если операцию проводит банк, то побеспокоиться о выплатах нужно заранее, так как операция по переводу будет осуществлена только на следующий банковский день.

Сумма отпускных у каждого сотрудника разная. Даже работники с одинаковой заработной платой могут получить перед отпуском разные суммы. Это зависит от количества фактически отработанных дней в данном рабочем году. Не учитываются:

- дни, когда работник получал средний заработок;

- дни болезни;

- дни отпуска за свой счёт.

Поэтому бухгалтеру стоит быть внимательным при расчёте компенсации за отпуск каждому сотруднику.

Если работник не смог получить свою заработную плату, когда он находился в отпуске, то он сможет получить её в следующий день выплаты заработной платы. Вся сумма никуда не денется – она будет депонирована. Если же есть возможность, выплата зарплаты во время отпуска будет произведена и сотрудник сможет её получить.

Определяем сумму подоходного налога

Чтобы определить сумму подоходного налога, нужно учесть несколько моментов:

- Берется уже подсчитанная сумма отпускных, в которую входят все доходы сотрудника за нужный период (поощрения, премии, зарплата и прочие виды дохода).

- После суммирования всех доходов вычитают официальные расходы.

- Из суммы, получившейся в итоге, берется НДФЛ. В 2017 году налог с суммы отпускных может взиматься в размере 30% (для нерезидентов) или 13% (для резидентов).

Резидентом считается плательщик налога, находящийся в Российской Федерации безвыездно и законно больше 183 суток в году. Если эти условия не соблюдены, то человек не считается резидентом РФ, и налогообложение доходов для него будет составлять 30%.

Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

Доходы работников облагаются НДФЛ — налогом на доходы физических лиц. Начислять его необходимо с заработной платы, вознаграждений, компенсаций и прочих выплат, например больничного или отпускных. Расскажем о том, как его рассчитать и когда уплатить.

Кратко об НДФЛ

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ

Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода.

Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей.

Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета.

Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Отпускные: какие налоги заплатит работодатель?

Рассмотрим конкретный пример расчёта налогов. Допустим, сотрудник получает отпускные в 20 950 рублей.

Он является резидентом РФ, и налоговый вычет составит только 13%. Если умножить сумму на 13%, получится налог в размере 2723,5. И, допустим, налог с его заработной платы уже высчитан, и составит 1500 рублей.

При таком раскладе работодатель обязан перечислить 2723,5 рублей не позднее последнего дня месяца: а именно, если речь шла о ноябре — то 30 ноября.

Раньше — можно, позже — нельзя. А вот вычет с зарплаты должен быть перечислен в день перечисления сотрудникам зарплаты: обычно это до 10 числа месяца.

Опозданий лучше не допускать: налоговая служба нагрянет с проверкой, и бухгалтер, либо сотрудник, занимающийся перечислениями налогов, понесёт административное наказание: а именно — штраф.

Если сотрудник допустил такую оплошность, работодатель вправе освободить его от должности.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Это важно знать: Отпуск с последующим увольнением из МВД

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Штрафы.

НДФЛ с отпускных платит за сотрудника работодатель, так как он выступает налоговым агентом. Перед тем, как заплатить обязательный налог на доходы физических лиц, его следует сначала удержать с доходов работника, ведь организация не имеет право платить налог за счет собственных средств.

Налоговый кодекс РФ обязует всех работодателей платить НДФЛ с отпускных в строго отведенные сроки и по особенному порядку. Они отличны от тех, которые соблюдают при уплате других налогов. Рассмотрим эти особенности. Ведь если налог на доходы физических лиц заплатить не вовремя, то ФНС выпишет штрафы и начислит пени.

Срок выплаты отпускных в 2019 году по Трудовому Кодексу

Каждый работающий имеет право на ежегодный оплачиваемый отдых продолжительностью не менее установленной законом. Статья 114 ТК РФ также обязывает работодателя на время отпуска сохранять за сотрудником место работы, должность и средний заработок.

Трудовой кодекс РФ о сроках получения отпускного пособия

Ежегодный оплачиваемый отпуск предоставляется каждому работнику. Это право закреплено законодательно соответствующей статьей Трудового кодекса РФ.

Длительность годового оплачиваемого отпуска обычно не превышает 28-ми календарных дней. Более продолжительные отпуска устанавливаются для отдельных категорий работающих, например, для тружеников Крайнего Севера, сотрудников вредных производств и т.п.

Законодатель предусмотрел сохранение среднего заработка за работающим на время положенного ему ежегодного периода отдыха. Оплата за этот период устанавливается по формуле.

В какой срок выплачиваются отпускные устанавливает ч.9 ст.136 ТК РФ. Отпускное пособие должно быть выплачено не менее, чем за 3 дня до даты начала отпуска. Раньше выплачивать отпускные можно, позже — нет. В случае задержки выплаты пособия по вине предприятия работнику положена компенсация.

Ранее, чем за три дня, также выплату делать не совсем удобно. Могут возникнуть различные обстоятельства, при которых уход в отпуск придется отложить (например, заболевание). Поэтому начисление и выплату отпускных оптимально делать за 3 дня до даты начала отдыха.

Несмотря на то, что упомянутая выше статья закона не конкретизирует статус (календарные или рабочие) этих трех дней, существует специальное письмо Роструда (№1693-6-1 от 30.07.2014), согласно которому отсчет нужно вести в календарных днях. За три календарных дня до начала отпуска пособие должно быть выплачено.

Несвоевременная выплата отпускных

Административная ответственность для работодателя, не известившего работника о положенном ему законом отпуске или допустившего такое нарушение ТК РФ, как невыплата отпускных в срок, предусмотрена ст. 5.27 КоАП РФ:

- для должностных лиц предупреждение или штраф от 1 до 5 тыс. рублей;

- для предпринимателей штраф от 1 до 5 тыс. рублей;

- для организаций штраф от 30 до 50 тыс. рублей.

Узнать, в какое время он может рассчитывать на отпуск, работающий вправе из графика отпусков, о составлении которого каждого уведомляют под роспись. Если такого графика нет, работник пишет заявление.

Заявление на отпуск подано менее, чем за 3 дня до предполагаемой даты отпуска

Скорее всего, такой отпуск не будет оформлен: работодатель не успеет сделать расчет и произвести выплату отпускных.

Хотя ТК РФ не регламентирует время подачи заявления на отпуск, учитывая, что отпускные требуется выплатить за 3 дня до его начала заявление должно быть подано как минимум за 4 дня. В противном случае работодателю просто не хватит времени провести оформление и выплату в установленный законом срок.

Когда установленный графиком срок приближается, директор издает приказ о предоставлении отпуска, а бухгалтерия на его основе делает расчет отпускных. Сотрудник, ознакомившись с приказом, ставит на нем свою подпись в знак согласия.

Если работнику требуется оплачиваемый трудовой отпуск, но не в то время, которое установлено графиком отпусков, он должен написать заявление не менее чем за 4-14 дней до предполагаемой даты ухода.

О сроках выплаты отпускных смотрите видео ниже:

Если последний из трех дней перед выдачей отпускных совпадает с выходным

Как выше говорилось, отпускные должны быть выданы не менее, чем за три дня до первого дня отпуска. Срок выплаты отпускных в 2019 году остается прежним, изменений, касающихся установленных законом норм, не принималось.

Если третий день является выходным или нерабочим, выплата должна быть произведена с учетом этого, то есть за 4 или 5 дней. Если выплата делается не через кассу, а безналичным перечислением на банковскую карту, нужно учесть график работы банков. Возможно, придется сделать перечисление раньше, чем за 3 дня до даты начала отпуска.

Например, сотрудник по графику уходит в отпуск с 10 мая 2017 года. Отпускное пособие ему должны выплатить не позднее 7 мая. Учитывая, что 7 мая воскресенье, а 6 мая — суббота, день выдачи пособия смещается.

Даже если бухгалтерия по субботам работает и сделает перечисление на карту, то не работает банк, а значит, деньги сотрудник не получит.

Когда платить НДФЛ с отпускных, если отпуск переходящий

Если отпуск пришелся на какой-то один из месяцев, то с налогом все понятно и вопросов не возникает. Но как часто бывает, отпуск у сотрудника начинается в одном месяце, а заканчивается уже в другом. В таком случае возникает вопрос: когда же платить НДФЛ с отпускных?

Обратите внимание! Согласно ч. 9 ст

136 ТК РФ, работник получает отпускные не позднее чем за три дня до начала отпуска. Поэтому можно не обращать внимание на то, что отпуск переходящий из месяца в месяц. Работодатель обязан удержать налог в день выплаты, а вот перечислить НДФЛ в бюджет следует также – не позднее последнего числа месяца.

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2021 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2021 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны.

По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст.

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Как определяется сумма отпускных

Ответ на вопрос, отпускные облагаются НДФЛ или нет, в целом, прост: отпускные – это доход сотрудника, а значит, должен облагаться НДФЛ. Но это только верхушка айсберга. Подсчет НДФЛ связан с определением размера самих отпускных, поэтому начнем с этого.

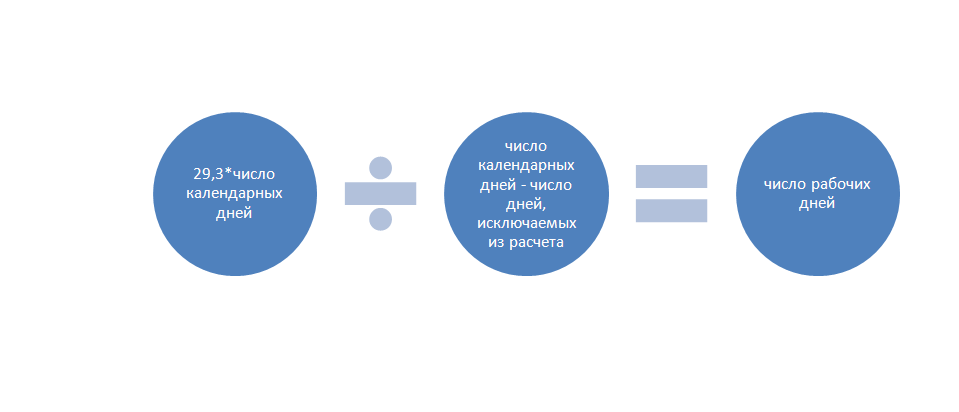

- Чтобы подсчитать сумму среднедневной заработной платы за период (например, за год): суммируют весь доход, начисленный сотруднику за 12 месяцев, и делят на совокупность рабочих дней за этот год. Получают среднедневной заработок. Полученную сумму (за день) умножают на количество отпускных дней. В результате получают общую сумму выплат на отпуск данного сотрудника.

- В некоторых районах страны работникам положено начисление на ставку коэффициентов, присущих этому району. Начисляется ли районный коэффициент на сумму отпускных? Нет, средний годовой или полугодовой заработок, берущийся для расчета суммы отпускных, не включает в себя районный коэффициент.

- При начислении суммы отпускных учитывают каждый отработанный сотрудником день; если работник болел, учился, находился в отпуске за свой счет, то эти дни не засчитываются.

- Если работник не достиг 18-летнего возраста, он вправе пойти в отпуск, не проработав шести месяцев.

- Если сотрудник желает получить отпуск, отработав полгода, то будет отдыхать только 14 календарных дней. Соответственно, и сумму отпускных получит только за две недели.

Согласно закону Российской Федерации, как и любой доход, отпуск облагается НДФЛ.

Варианты уплаты НДФЛ с отпускных

Можно выделить три варианта, по которым происходит уплата налога:

1. Период с даты выплаты отпускных до последнего дня месяца, предшествующего месяцу начала отпуска, если выплата дохода осуществлена в последних числах этого предшествующего месяца, причем со средств, выданных в последний день месяца, в этот же день придется уплатить и налог с отпускных;

2. Период с даты выплаты дохода до последнего дня месяца, в котором начинается отпуск, если и выплата средств на отпуск также происходит в этом месяце;

3

Первый рабочий день месяца, следующего за месяцем выплаты отпускных (неважно, будет им месяц, предшествующий началу отпуска, или месяц, в котором происходят оба события: оплата отпускных и начало отпуска), если последним днем месяца, в котором выплачены отпускные, является выходной

Для последнего варианта действует правило: если последний день месяца выпадает на выходной, то срок оплаты налога переносится на ближайший рабочий день месяца, следующего за месяцем выплаты отпускных.

Итоги

Отдых работника, оплачиваемый за счет работодателя, облагается НДФЛ и взносами так же, как зарплата. Изменяется лишь срок перечисления налога. Главное — правильно определить месяц, в котором удерживается и перечисляется НДФЛ. Тогда правила расчета и применения налоговых вычетов вполне логичны.

Каждый сотрудник может воспользоваться своим правом на отпуск один раз в год, то есть проработав 11 месяцев. Данный отдых является оплачиваемым.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Работодатель обязан произвести расчет и выплатить сотрудники отпускные. Данная компенсация служит финансовым обеспечением сотрудника в период отсутствия на рабочем месте.