Льготы пенсионерам при продаже квартиры

Содержание:

- При продаже квартиры нужно ли платить налог пенсионеру

- Взаимозачёт при реализации и покупке

- Как считается налог

- Льготы на налог на недвижимость для пенсионеров

- НДФЛ и отчетность

- Какая недвижимость пенсионера облагается налогом, а какая – нет

- Налоговые тонкости после продажи квартиры лицами пенсионного возраста

- По каким налогам пенсионеры имеют льготы и какие

При продаже квартиры нужно ли платить налог пенсионеру

Если на момент заключения сделки, недвижимость находилась в собственности гражданина Российской Федерации на протяжении трёх лет, то отсутствует необходимость оплаты подоходного налога, обычно начисляемого на величину полученного дохода. Отсутствует при этом необходимость оформления отчётных налоговых декларационных форм.

В случае, если на момент продажи недвижимости, она находилась во владении менее регламентируемого временного периода, то продавцу придётся выплачивать налог с доходов физических лиц. Владение знаниями в сфере законодательства поможет применить к ситуации подходящие налоговые льготы, позволяющие не только снизить обязательный платеж, но и уменьшить его до нулевого значения.

При этом важно учитывать сопутствующие факторы.

Кадастровая стоимость

Подоходный налог рассчитывается с учётом параметров:

- цены недвижимости, по которой она реализуется;

- кадастровой стоимости квартиры.

Имущественные вычеты

При совершении финансовых операций, предметом которых является личная собственность, могут быть применены налоговые льготы в размере:

- статьи расходов, сформированной в процессе изначального приобретения недвижимости, в случае, если величина может быть документально подтверждена;

- стандартной льготы 1000000 рублей, актуальной при сделках, предметом которых являются жилые помещения.

Физическое лицо имеет право единовременного использования только одной льготы, поэтому рекомендуется использовать такой вид налоговой скидки, который наиболее выгодный в конкретной ситуации.

Сроки владения

С целью экономии денежных средств, относящихся к статье расходов, сформированной налогом, людям, достигшим пенсионного возраста, рекомендуется совершать сделки с недвижимостью, которые находятся у них во владении на протяжении регламентируемого временного периода.

Не нужно платить налог от реализации объектов недвижимости, находящейся в собственности на протяжении времени, превышающего три года и не достигшего пяти лет.

Порядок касается сделок:

- с жилой недвижимостью, которая досталась физическому лицу по наследству;

- с жилищем, приобретённым в подарок от близких родственников;

- в результате которых было приобретено имущество для пожизненного иждивения по договору ренты;

- передачи в собственность жилья в результате проведения его приватизации.

Взаимозачёт при реализации и покупке

Существует два варианта получения налогового вычета:

- через работодателя;

- через территориальное отделение ФНС РФ.

Можно проводить взаимозачёт. Если приобреталась недвижимость, то возврат налога может начисляться со стоимости жилья до 2 миллионов, для ипотеки предоставляется дополнительный вычет, связанный с процентами по кредиту, в размере 1 миллион рублей, что в целом составляет 3 миллиона.

В случае купли и продажи жилья, допускается погашение удержания суммой, требующей возврата. Налог удерживается только с оставшихся после вычета, денежных средств. А если возврат превышает удержание, его могут начислить с других налоговых средств.

Например, в этом же налоговом периоде пенсионер приобрёл другую квартиру за 1 500 000 рублей. На эту сумму будет начисляться налоговый возврат в размере 13%, что составит 195 000 рублей. За счёт этого, налоговая сумма перекрывается и ничего уплачивать не нужно. Остаток в сумме 52 тысячи рублей можно получить, только если пенсионер работает, уплачивая НДФЛ, или имеет другие источники дохода, подлежащие налогообложению.

С продажи жилья, находящегося в собственности менее трёх лет, пенсионер должен уплатить налог с дохода. Он начисляется в размере 13% стоимости объекта недвижимости, указанного в договоре, но эта сумма не должна быть ниже кадастровой стоимости больше чем на 70%. Налог можно погасить взаимозачётом.

Как считается налог

Каждый пенсионер имеет право выбрать, получать ему имущественный вычет при продаже или уменьшать полученный доход на сумму расходов. Сравнение обоих вариантов представлено в таблице.

| Параметр | Вычет | Уменьшение на расходы |

| Суть | Из цены продажи вычитается установленный законодательно вычет.

Вычет – 1 000 000 р. на жилые помещения и участки, 250 000 р. на нежилые помещения. |

Из цены продажи вычитается величина понесенных расходов.

Расходы обязательно подтвердить документально. Такими расходами могут быть затраты на приобретение, ремонт, регистрацию и др. |

| Ставка | 13% | 13% |

| Формула для расчета | Налог = (цена продажи – 1 000 000 (250 000)) * 13% | Налог = (цена продажи – понесенные расходы, который подтверждены документально) * 13% |

| Пример | Гражданин купил квартиру за 5 000 000 р., а продает за 6 000 000 р., период владения – 2 года.

Сумма к уплате = (6 000 000 –1 000 000) * 13% = 650000 р. |

Гражданин купил квартиру за 5 000 000 р., а продает за 6 000 000 р., период владения – 2 года.

Сумма к уплате = (6 000 000 – 5 000 000) * 13% = 130 000 р. |

Как высчитать налог, если была долевая собственность? Это зависит от того, как именно продается объект. Если он передается в собственность новому владельцу целиком по одному договору, то вычет будет равен 1 000 000 рублей на всех собственников.

Например, 2 гражданина имеют равные доли. Они вместе продают квартиру за 5 000 000 р. Общий вычет будет 1 000 000 р. Если они не смогут доказать свои расходы документально, то сумма к уплате составит 650 000 р. = (6 000 000 – 1 000 000) * 13%.

Сократить расходы можно, если продать квартиру по частям, заключив разные договоры на каждую долю. Тогда оба продавца будут иметь право на вычет в размере 1 000 000 р. каждый. В таком случае сумма к уплате для каждого будет равна: 260 000 р. = (6 000 000 / 2–1 000 000) * 13%. Общая экономия по сравнению с первым вариантом получается 130 000 р.

Особые правила исчисления налога от продажи квартиры пенсионером действуют, если цена продаже ниже на 70% кадастровой стоимости, которая указывается в выписке ЕГРН на очередной год (учитывается та стоимость, которая соответствует году отчуждения имущества).

В таком случае доход от передачи права собственности рассчитывается как кадастровая цена, умноженная на коэффициент 0,7.

Например, гражданин продает дачу за 1 000 000 р. Его кадастровая цена по выписке из ЕГРН – 2 000 000 р. Доход для расчета налога равен: 1 400 000 р., рассчитывается как 2 000 000 * 0,7), налог при продаже дома пенсионером при отсутствии подтверждающих расходы документов составит: 182 000 р. (1 400 000 * 13%).

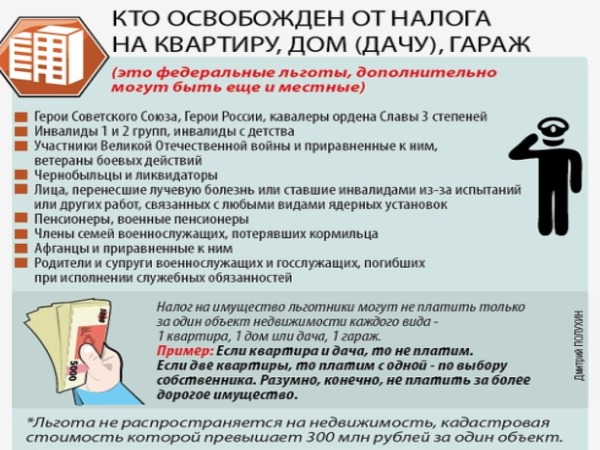

Льготы на налог на недвижимость для пенсионеров

Послабления по оплате налога на недвижимость предоставлены следующим лицам:

- пенсионерам;

- инвалидам с детства;

- инвалидам I и II групп.

Вышеперечисленные категории вправе имущественный сбор не оплачивать вовсе. Однако и в плане предоставления данной льготы предусмотрены ограничения. Так, если пенсионер на праве собственности владеет двумя или более объектами недвижимости, то налоговое послабление распространяется только на один из них. За все остальные придется платить налог. Например, если у пенсионера есть две квартиры, то он платит только за одну.

За дом

Пенсионер не платит за имущество и в том случае, если он на праве собственности владеет частным домом. При этом не имеет никакого значения, в каком населенном пункте данный объект недвижимости находится – в городском или в сельском.

Внимание! Также не уплачивается сбор и на хозяйственные постройки, как то: гаражи, сараи, капитальные теплицы и т. д.. Многих пенсионеров беспокоит вопрос касаемо налогообложения дач

Здесь не все так просто, так как платеж на дачу не является единым, но состоит из нескольких слагаемых, а именно: налог на имущество и земельный налог. О последнем будет сказано в соответствующем разделе статьи, а что касается платежа за дачный домик, то на него может распространяться льгота. Однако на практике пенсионеры чаще используют послабления для освобождения от налогов своего жилья, поэтому за дачу, являющуюся дополнительным объектом недвижимости, все же приходится платить

Многих пенсионеров беспокоит вопрос касаемо налогообложения дач. Здесь не все так просто, так как платеж на дачу не является единым, но состоит из нескольких слагаемых, а именно: налог на имущество и земельный налог. О последнем будет сказано в соответствующем разделе статьи, а что касается платежа за дачный домик, то на него может распространяться льгота. Однако на практике пенсионеры чаще используют послабления для освобождения от налогов своего жилья, поэтому за дачу, являющуюся дополнительным объектом недвижимости, все же приходится платить.

За квартиру

Так же как и в случае с индивидуальным домом, нетрудоспособный гражданин освобожден от обязанности уплаты налога за нее.

На практике часто квартира бывает в долевой собственности, то есть, ей владеют сразу несколько человек, среди которых могут быть как льготники, так и нет. Как же оплачивается налог за эту недвижимость в таком случае?

Следует понимать, что объектом налогообложения в данном случае является часть от всей общей собственности. Например, если гражданин владеет ½ долей, то и налог он будет оплачивать не в полном объеме, а лишь пропорционально своей части имущества. То есть, 50% в данном случае.

Соответственно, каждый собственник оплачивает сбор исходя из объема своих имущественных прав. Пенсионеры за свою часть не платят, они от него освобождены на общих основаниях.

Справка! Если пенсионер владеет несколькими долями, то льгота распространяется только на одну из них.

За землю

Порядок начисления земельного налога отличается от платежей за квартиры и дома. В данном случае объектом налогообложения выступает право собственности на земельный участок. Поступления от этого налога направляются в местные бюджеты и основной его особенностью является то, что порядок начисления и определение круга лиц, которые имеют льготы по его оплате, не находит отражение в федеральном законодательстве.

Это определяют местные власти, издавая соответствующие нормативные акты. Из-за этого сложилась неравномерная ситуация, когда в одних субъектах пенсионеры освобождены от уплаты земельного налога, в других оплачивают его в полном объеме.

Для уточнения информации касаемо фискальных льгот, гражданам следует обратиться в ФНС по месту нахождения имущества.

НДФЛ и отчетность

Представители старшего возраста, являющиеся пенсионерами, часто не видят различий между имущественным налогом и налогом с доходов физических лиц. В законодательных нормах Российской Федерации не предусмотрены льготные позиции для пенсионеров, которые снижали бы налоговые обязательства.

Правовые акты регламентируют обязанности всех физических лиц-резидентов государства, вне зависимости от их принадлежности к возрастной категории, определяющие необходимость своевременной оплаты сборов.

При совершении финансовых сделок с недвижимостью, оформленных по типу операций купли-продажи, пенсионеры могут воспользоваться льготами на имущественный налог, тогда как НДФЛ должен быть оплачен в полном объёме.

Налоговая ставка, применяемая к доходам физических лиц, полученных от реализации любой собственности, соответствует 13 процентов. Решив продавать собственное имущество, налогоплательщикам рекомендуется руководствоваться порядком, регламентируемым правила проведения расчётов пошлины и её уплаты в государственную казну на определённые реквизиты.

Параметры сделки, определяемые величиной доходов и расходов, должны быть отражены в отчётности, составляемой по форме 3 НДФЛ. Она подаётся в Налоговую Службу в срок до 30 апреля после истечения отчётного периода.

Величина НДФЛ может соответствовать нулевому значению при проведении расчётов финансовых операций, связанных с реализацией предмета сделки. В данной ситуации рекомендуется подать годовую отчётность с прочерками, поскольку её неподача может быть основанием для начисления штрафных санкций, величина которых достигает 1000 рублей.

Если стоимость жилища, продаваемого его владельцем, являющимся пенсионером, соответствует 1000000 рублей или меньшей сумме, то продавец освобождается от уплаты налогов. Если сумма жилья превышает регламентированную сумму, то воспользоваться льготами не получится, и продавцу следует рассчитывать на уменьшение прибыли на 13 процентов.

В качестве альтернативного варианта, можно попытаться воспользоваться льготами, которые могут значительно уменьшить налоговые обязательства.

Для этого необходимо:

- Собрать доказательную базу, выраженную официальными документами, которые могут подтвердить расходы продавца, понесённые на приобретение жилища. Величина этой денежной суммы может быть вычтена из общей стоимости объекта недвижимости, по которой он был реализован. Налог насчитывается на полученную ценовую разницу.

- Принять за базу налогообложения денежную сумму, меньшую от исходной величины на регламентируемую сумму в 1000000 рублей. Прежде чем воспользоваться таким способом уменьшения налогооблагаемой базы, нужно узнавать у представителей уполномоченных органов о возможности его применения конкретным физическим лицом. Процедура должна быть согласована с уполномоченными представителями Налоговой Службы, а при подаче отчётности, к декларации следует приложить копию пенсионного удостоверения, которое является обосновывающим документом для применения льготы.

Какая недвижимость пенсионера облагается налогом, а какая – нет

Вся недвижимость, по которой пенсионеры не должны уплачивать имущественный налог, перечислена в п. 4 статьи 407 НК. При этом к разным объектам налогообложения, к которым применяются льготы, относятся:

- квартира полностью или доля в ней, комната в общежитии или коммуналке (это один вид собственности, на которую распространяются льготы);

- жилой дом в городе (сельской местности) или его часть, оформленная в виде долевой собственности (второй вид);

- помещение для стоянки транспортных средств: гараж или машино-место на открытой или закрытой автостоянке (третий вид);

- помещения, используемые для творческой деятельности на профессиональной основе: студии для художников, мастерские для скульпторов, частные галереи, музеи и т.д. (четвертый вид);

- хозяйственные постройки (теплицы, парники, мастерские и др. здания и сооружения), расположенные на землях для ведения личного подсобного хозяйства, посадки сада или огорода, а также ИЖС (индивидуальное жилищное строительство) (пятый вид).

Для невнимательных читателей еще раз повторим: налоговая льгота для пенсионеров на имущество предоставляется на один объект каждого вида. В сумме таких зданий и помещений может быть не более 5. Со всего остального налог взимается в полном объеме.

Пример. У пенсионера С. в собственности: квартира в городе и машино-место в подземной парковке; жилой дом в сельской местности с гаражом, баней, теплицей и сараем для домашнего скота (остался в наследство от родителей), дача с сауной, теплицей и гаражом.

Из налогооблагаемой базы сразу будет исключены квартира (первый вид собственности) и жилой дом (второй вид собственности).

По третьему виду собственности есть два гаража и машино-место в городе. Здесь пенсионер имеет право выбрать, что исключить из базы налогообложения, а за что уплатить налог. Большая сумма налоговых платежей была за гараж около частного дома. Поэтому его исключили, а за остальные 2 объекта налог нужно оплачивать.

Четвертого вида собственности у С. не имеется. Следовательно, ни льгот, ни оплаты налога нет.

Пятый вид собственности. Здесь все более запутано. Во-первых, дача не попадает ни в один из видов налоговых послаблений – придется платить в любом случае полном объеме. Во-вторых, в категории сразу несколько построек: баня, сауна, 2 теплицы и сарай. Из приведенного перечня можно убрать только 1 объект. Такое право имеется у налогоплательщика – выбирается объект с самым большим налогом (баня). За остальные виды хозяйственных построек придется уплатить.

По приведенному перечню есть ограничения по стоимости и площади помещения. Так, ни один исключаемый из налогообложения вид собственности не должен стоить более 300,0 млн. руб. по кадастровой стоимости (п.5 ст. 407 НК РФ). Это означает, что огромнейший особняк ценой более 4-5 млн. долларов регистрировать на родителей пенсионеров бесполезно – налог придется платить. А вот «скромненький» коттедж за пару-тройку миллионов долларов можно спокойно оформить на какого-нибудь ветерана и спать спокойно – налоги оплачивать не придется.

Ограничение по площади относится только к хозяйственным постройкам – они не должны быть более 50 м кв. В противном случае придется оплачивать налог на имущество.

Налоговые тонкости после продажи квартиры лицами пенсионного возраста

Действующее налоговое законодательство гарантирует отсутствие начисления налога для пенсионеров, которые владеют квартирой минимально положенный срок, во всех других ситуациях полученная прибыль от реализации недвижимости будет облагаться налогом по установленной процентной ставке в 13%.

Как могут быть снижены налоги при продаже квартиры в 2020 году, какие изменения для пенсионеров появились?

1. Сроки владения квартирой до ее реализации.

Самый главный пункт, от которого зависит, нужно ли платить налог пенсионеру при продаже квартиры – это минимальный срок, в течение которого гражданин владел этой недвижимостью. Согласно действующему законодательству, для жилья, приобретенного до 2016 года, такой период составляет 3 года, для квартир, купленных с 2016 года, – пять лет.

При соблюдении минимального периода пенсионер и любой другой гражданин освобождаются от внесения налоговых платежей и подачи в налоговый орган декларации 3-НДФЛ.

С 2020 года исключения для соблюдения минимального срока – не 5 лет, а 3 года – сохраняются для квартир, которые пенсионер изначально получил:

- После оформления наследства или дарственной от близких родственников.

- По договору ренты с пожизненным содержанием иждивенца.

- После приватизации имущества в установленном порядке.

2. Учет кадастровой стоимости объекта при расчете размера будущего налога.

Чтобы снизить процент сделок с искусственно заниженной стоимостью квартиры в договоре, было заложено новое правило расчета налога на продажу квартиру пенсионерами и другими категориями граждан.

Теперь в налоговой инспекции будет учитываться не только стоимость квартиры, указанная в договоре купли-продажи. Налоговики произведут свой расчет – умножат кадастровую стоимость объекта на коэффициент 0,7, и если размер полученной суммы будет выше, чем указано в налоговой декларации, расчет стоимости будет произведен по полученному результату, а не по указанному гражданином.

кадастровая стоимость квартиры составляет 2,6 миллиона рублей, а пенсионер продал квартиру за 1,5 миллиона. При расчете налогового платежа инспектор умножит кадастровую стоимость 2,7 миллиона на коэффициент 0,7, получается сумма 1 820 000 рублей, что несколько выше, чем указал гражданин на сделке. Значит, именно с суммы в 1 820 000 рублей будет начислен налог, а гражданин или покупатель могут быть заподозрены в реализации мошеннической схемы.

3. Применение имущественного вычета.

Если перед пенсионером встал вопрос, надо ли платить налог при продаже квартиры в 2020 году и сколько это будет стоить, если минимальный период владения недвижимостью не соблюден, в качестве снижения суммы вполне возможно воспользоваться фиксированным имущественным вычетом. В 2020 году он по-прежнему составляет 1 миллион рублей.

Такой вычет можно использовать исключительно один раз в налоговый период. Если реализуются доли недвижимости, вычет применяется пропорционально долям.

4. Учет понесенных расходов на реализуемый объект

Если пенсионер продает квартиру, которая в собственности меньше, чем три года или пять лет, он может приложить при заполнении налоговой декларации первоначальный договор купли-продажи недвижимости, кредитный договор, если тот был, чеки счета и акты на ремонтно-проектные работы.

Сумма, полученная в совокупности по всем подтверждающим бумагам, вычитается из доходов, полученных от реализации квартиры. С оставшейся суммы гражданин будет обязан заплатить налог. Если разница составляет 0 рублей или получается со знаком минус, налоговая инспекция не будет начислять налоговых платежей, однако от пенсионера требуется подтвердить расходы документально.

Если в этом же году гражданин приобретет в собственность другую квартиру, независимо от ее стоимости, площади и места расположения, сумма, потраченная на ее приобретение, также может быть вычтена из размера полученного дохода.

Видео по налогообложению дохода от реализации имущества в 2020 году:

По каким налогам пенсионеры имеют льготы и какие

Налоговые льготы – это система преференций при уплате налогов, позволяющие уменьшить налоговую нагрузку на определенные группы граждан.

На налог с пенсионеров в 2020 году, независимо от того по каким причинам получена пенсия, предусмотрены различные льготы. При этом они могут быть федеральными, региональными и местными. В свою очередь льготы федерального уровня могут предоставляться:

- разными ФЗ и Постановлениями правительства РФ – касаются сразу всех видов налогов для той категории пенсионеров, по которой принимался закон или публиковалось правительственное постановление;

- непосредственно Налоговым кодексом: только по тому виду налога, который рассматривается в разделе.

Также на уровне региона или муниципального образования льготы каждой группе пенсионеров даются не «оптом», а применительно к конкретному виду налога.

Чтобы каждый раз не возвращаться к вопросу льгот по уплате налогов, предоставленных Думой и правительством РФ в разных законодательных актах, приведем список таких пенсионеров:

- лица, которым присвоено звание Героя Советского Союза или России, а также Героя Социалистического труда;

- полные кавалеры Орденов Славы, в том числе и трудовой (3, 2 и 1 степени);

- инвалиды I или II группы;

- ветераны ВОВ (военнослужащие и партизаны), а также принимавшие активное участие в военных действиях в разных частях света (по некоторым пенсионерам есть закрытые Постановления Правительства РФ);

- лица, получающие пенсию по потере кормильца, погибшего при выполнении воинского долга;

- военные пенсионеры, вышедшие на заслуженный отдых после 20 лет службы в ВМФ, СА СССР и ВС России, МВД и других силовых ведомствах;

- участвовавшие в ликвидации последствий аварии на атомной станции в Чернобыле и служившие на полигонах для испытания ядерного оружия и т.д.

Предоставляются льготы в виде:

- налоговых вычетов (имущественный и социальный);

- понижения налоговой ставки (на региональном и местном уровне по земельному и транспортному налогу);

- освобождения от уплаты налогов;

- уменьшения суммы налогового платежа за счет исключения из налогооблагаемой базы отдельных объектов налогообложения.

Рассмотрим, какие налоговые льготы имеют пенсионеры по каждому виду налогообложения.

НДФЛ

В соответствии со статьями 208 и 217 НК РФ все виды пенсий, независимо от причин назначения и источников выплат, не облагаются подоходным налогом. С других источников дохода, в виде заработной платы, выручки от продажи имущества, реализации авторских прав, процентов, дивидендов и т.д., платить НДФЛ в размере 13% придется.

Налоговый вычет

Пенсионеры могут оформить имущественный и социальный налоговый вычет, но только при условии оплаты подоходного налога. При этом только у лиц, к которым на порог пришла старость, есть эксклюзив: право вернуть уплаченный НДФЛ за 4 года при покупке жилья, для чего нужно оформить четыре пакета документов (на каждый год).

При этом возврат осуществляется:

- при продаже собственной квартиры из 1 млн. руб.;

- покупке жилья или земельного участка под строительство за счет собственных средств – 2 млн. руб.;

- приобретению квартиры (дома) за счет ипотеки или потребительского кредита – 3 млн. руб.

Еще один важный момент: за неработающего пенсионера вычет может получить близкий родственник (дети, супруга).

Получение социального вычета за лечение можно посмотреть в работе «Возврат налога за лечение зубов».

Транспортный налог

Транспортный налог отдан на откуп регионам: они устанавливают льготы для всех категорий граждан. Поэтому в одних федеральных образованиях они есть, в других нет. При этом за основу могут браться самые разные критерии: в одних регионах не платят налог на отечественные автомобили, в других на автотранспорт мощностью до 100 л.с. и т.д.

О наличии льгот можно узнать в налоговой инспекции по месту жительства, на сайте местных органов управления либо на веб-ресурсе ФСН.

Подробно вопросы льгот для пенсионеров при уплате транспортного налога можно посмотреть здесь.