Среднегодовая численность работников: формула расчета

Содержание:

Миграция

Меняться показатель количества жителей может не только вследствие естественных процессов. Люди уезжают на заработки или, наоборот, приезжают с целью трудоустройства. Если такие переселенцы находятся или отсутствуют на исследуемом объекте более 6 месяцев, это обязательно учитывают при анализе.

Значительные миграционные потоки влияют на экономику. Рынок рабочей силы меняется как при уменьшении, так и при увеличении численности трудоспособных жителей.

Среднегодовая численность населения поможет найти как коэффициент роста, так и уменьшения предложения рабочей силы в регионе. Если слишком большой поток эмигрантов приедет в страну, будет повышаться уровень безработицы. Уменьшение количества трудоспособного населения ведет к дефициту бюджета, снижению пенсий, зарплат врачей, педагогов и т. д. Поэтому для контроля миграционного движения также крайне необходим представленный показатель.

Среднемесячная заработная плата на одного работника

Среднемесячная заработная плата на одного работника — показатель, который используется налоговой службой как один из критериев самостоятельной оценки рисков налогоплательщиками.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума.

Если налоговая нагрузка у налогоплательщика окажется ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности), то в таком случае налоговики вызывают представителей организации на зарплатные комиссии.

Отметим, что налоговые инспекторы вмешиваются в неналоговые дела компаний не потому, что переживают за доходы населения, а потому, что фискалы пытаются таким образом выявить организации, которвые выплачивают зарплаты «в конвертах».

Методика расчета средней заработной платы по предприятию

Бухгалтерия предприятия может самостоятельно рассчитать среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

СЗП = ФОТ / (ССЧ * В)

Где:

СЗП – средняя зарплата в целом по предприятию, в руб./чел.;

ФОТ – фонд оплаты труда, в руб.;

ССЧ – среднесписочная численность персонала компании, в чел.;

В – временной период, принимаемый в расчет (год), в мес.

Данные о доходах работников можно определить из сведений о доходах физических лиц и суммах начисленных, удержанных и перечисленных налогов, представляемых налоговыми агентами по НДФЛ.

Среднесписочная численность указывается в Сведениях о среднесписочной численности работников.

Как мы видим, расчет достаточно прост и требует наличия сведений лишь об общем размере ФОТ и среднесписочной численности штата компании.

После того, как будет выполнен такой расчет, следует сравнить полученный результат хотя бы с показателями Росстата.

Отметим, что среднемесячную номинальную начисленную заработную плату в расчете на одного работника (по данным Росстата) можно посмотреть на нашем сайте — https://www.audit-it.ru/inform/zarplata/ — здесь представлены данные о средней зарплате по официальной информации Росстата.

Для вычисления средней зарплаты по компании необходимо учитывать все виды вознаграждений, выплаченные работодателем своему персоналу. К таким выплатам, в частности, относятся:

-

окладная часть;

-

сдельные вознаграждения;

-

вознаграждения в натуральной форме;

-

премиальные;

-

гонорары и иные вознаграждения.

При произведении расчетов не принимаются в учет денежные средства, предоставляемые сотрудникам на дополнительное обучение, проезд и питание. Исключаются из расчета также определенные периоды, если:

-

специалист освобождается от выполнения трудовых обязанностей с сохранением заработка;

-

случаются простои по инициативе администрации компании;

-

сотруднику предоставляются дополнительные выходные, к примеру, для ухода за инвалидом.

Итак, чтобы посчитать среднюю заработную плату по организации, за год не следует принимать в расчеты трудовую деятельность по неполной ставке, периоды нахождения в отпуске в связи с уходом за малолетним ребенком, пропуски по больничным листам и т. п.

Так как при таком подсчете средней заработной платы по предприятию не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д., то компания может получить информационное письмо из налоговых органов. В этом письме специалисты ИФНС приводят расчет средней заработной платы по предприятию, свидетельствующий о занижении заработной платы работников. В такой ситуации компания может в течение 10 рабочих дней представить налоговым инспекторам пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход и своего расчета средней заработной платы по предприятию с учетом этих факторов.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Заказать кадровое обслуживание от 1С

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Формула

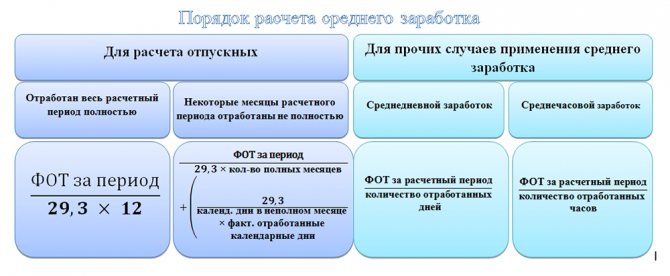

Для начисления выплат изначально определяется размер заработка за один день. Формула выглядит так:

СЗ = ДЗ × К

- ДЗ – выплата за один день;

- К – количество дней, подлежащих оплате;

- СЗ – зарплата, полученная человеком за месяц.

Порядок расчета ср. з/п Когда в расчет включены месяцы, отработанные не в полном объеме, то используется формула:

О = НЗ/29,4 * КП * КН,

где:

- О – размер дневной оплаты;

- КП – количество месяцев, которые отработаны полностью;

- НЗ – заработная плата, которая была начислена;

- КН – количество месяцев, отработанных не в полном объеме.

Гражданина Н. планируют уволить, причиной чему явилась ликвидация организации. Увольнение планируется на 19.02.2014.

Оклад Н. каждый месяц равен 12 тысяч рублей, каждый квартал выплачиваются премиальные 8000.В период с 4 по 10 декабря Н. не работал, так как произошла авария. Заработная плата составила 9700. Вопрос заключается в сумме пособий.

Расчетный период представлен с 1 марта 2013 по 28 февраля 2014, это связано с тем, что большую часть дней в последнем месяце Н. отработал.

Годовая зарплата = 141 700 +32000 (премиальные) = 173700

Средний месячный заработок:

173 700 / 12 = 14 475

Если после сокращения Н. не найдет работу, то 19.02 и 19.03 ему будет выплачена полученная сумма.

Гражданке К. предоставляется отпуск, продолжительностью с 5 по 18 октября 2021. Заработная плата, получаемая К., была неизменная на протяжении 2021 и 2021 года, равнялась 18 тысячам.

В период с 20 по 28 сентября К. болела, по этой причине ей был выдан больничный лист. Оплата за указанный месяц составила на 2700 рублей меньше обычной. Необходим подсчет суммы, которую К. получает за день и какие отпускные ей положены.

Изначально, определяется период, который будет расчетным. В него включены даты с 01.03.2016 по 4.10.2017. 29,4/30 * 21 = 21.

30 — это количество дней в сентябре. 21 день был отработан по факту.

Средняя сумма за день = 213 300 / (29,4*11 мес+21)

Заработок = 619, 33

Оплата отпуска = 619, 33 * 14 = 8 670, 62

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.