Новая форма упд с 01.07.2021

Содержание:

- Функции счета-фактуры

- Возможно ли оформить накладную и счет-фактуру в одном документе?

- В чем заключается разница между товарной накладной и другими передаточными документами

- Новый счет-фактура и УПД с 1 июля 2021

- Подписи в упд

- Как формировать акты сверки с УПД

- Бланк УПД

- Настройки выбора УПД в карточке Договора

- Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

- Какому документу отдать предпочтение?

- Счет на оплату

- Когда можно использовать УПД вместо акта выполненных работ

- Рекомендации по заполнению отдельных реквизитов формы

- Итоги

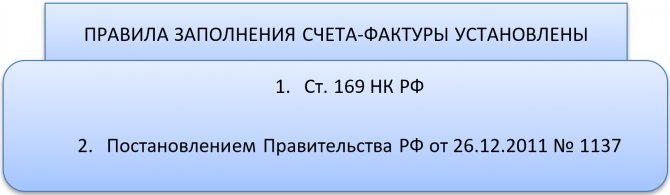

Функции счета-фактуры

Счет-фактура несет в себе функцию, отличную от функции ТОРГ-12.

Счет-фактуру выписывает каждая организация, применяющая общую систему налогообложения, к каждой своей отгрузке. Этим она показывает, что в сумму продажи заложен НДС. Покупатель, получивший счет-фактуру, заявляет на его основании вычет по НДС. Без правильно оформленного счета-фактуры получить вычет невозможно. Поэтому отслеживать наличие всех обязательных реквизитов в счете-фактуре жизненно необходимо.

Правила заполнения счета-фактуры регулируют 2 документа:

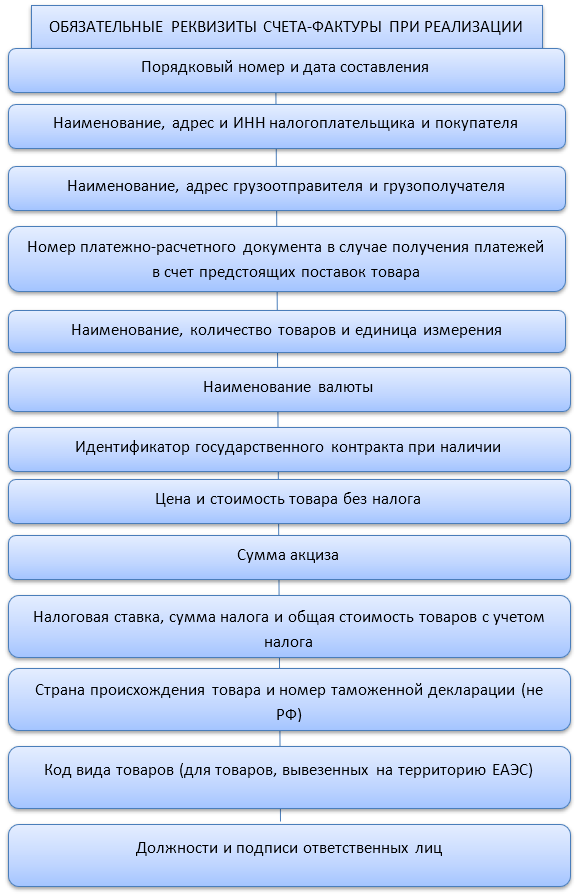

Из этих документов можно сделать вывод, какие же атрибуты должны присутствовать в счете-фактуре, чтобы по нему можно было получить вычет:

Как видно из схем, многие позиции в товарной накладной и в счете-фактуре одинаковые.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы. Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Подписи в упд

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства. УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

|

Подпись в УПД |

Пояснения |

|

Товар или груз передал / услуги, результаты работы, права сдал («10») |

Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом. В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться. Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр. «10» и «13» УПД могут отсутствовать. |

|

Ответственный за правильность оформления факта хозяйственной жизни («13») |

Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. |

|

Товар или груз получил / услуги, результаты работы, права принял («15») |

Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться. |

|

Ответственный за правильность оформления факта хозяйственной жизни («18») |

Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить. |

Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются. 31.01.2017

31.01.2017

Возврат к списку

Обязательные подписи в УПД

Чтобы начать применять УПД, надо: — его форму утвердить в качестве используемого первичного документа приказом…. Право подписи УПД Добрый день! Наш поставщик отказывается принимать документы УПД (в получении товара расписался Генеральный директор).

Требуют доверенность на право подписи Генерального директора. Действительно ли генеральный директор должен сам себе написать….

Ответы юристов (1)

Да можно оставить пустой, либо подписать может то же лицо, которое принимает товар если в доверенности у него это оговорено.

Но жэелательно все же чтобы была зав хоза или бухгалтера во избежание разночтений и не оббоснованных претензий

С уважением Александр

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

-

Выводить полные названия документов;

-

Выводить счета-фактуры.

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

-

системный номер документа — в качестве номера выставленного первичного документа;

-

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

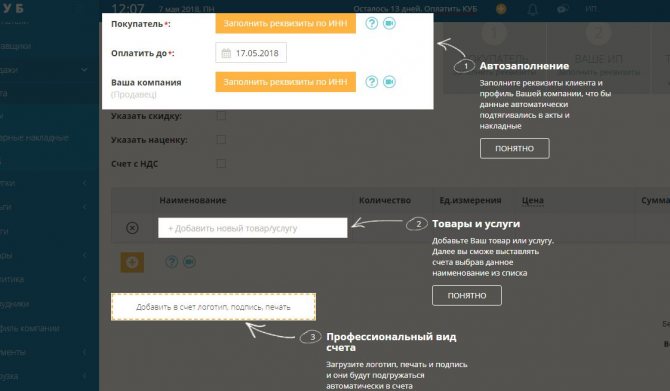

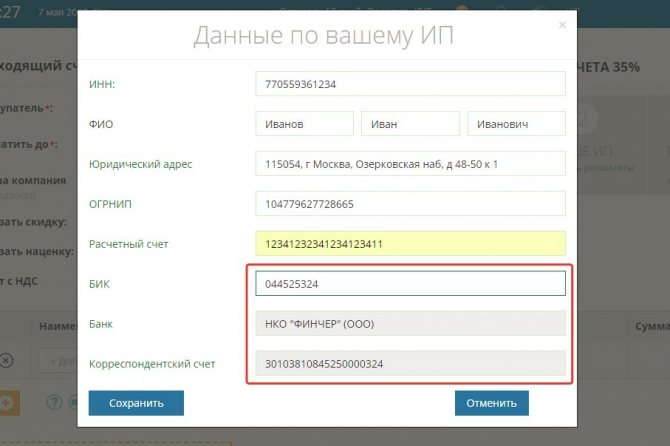

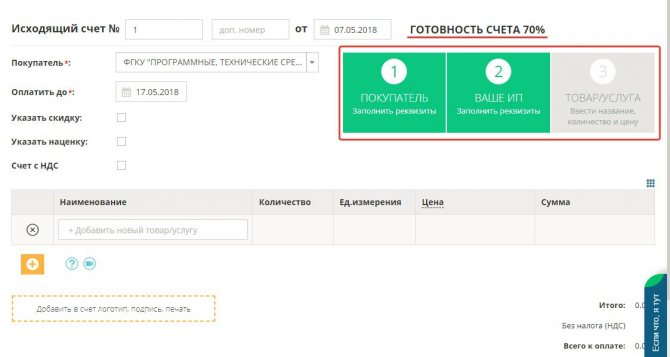

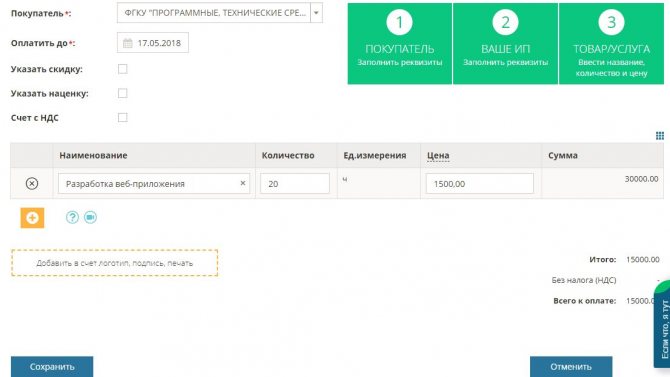

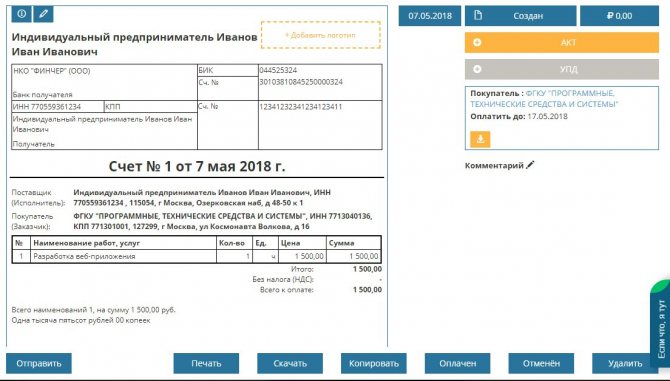

Счет на оплату

Для начала работы в КУБе вам необходимо зарегистрироваться:

Введите регистрационные данные (имейл, пароль, тип юрлица, систему налогооблажения).

После прохождения регистрации вы попадаете сразу на страницу выставления счёта.

На странице счета последовательно заполните:

- реквизиты покупателя

- реквизиты вашей компании

- продаваемые вами товары/услуги

- по необходимости — лого, подпись и печать

В чем основное удобство создания счетов в КУБе?

Вам не нужно делать лишние телодвижения при заполнении реквизитов.

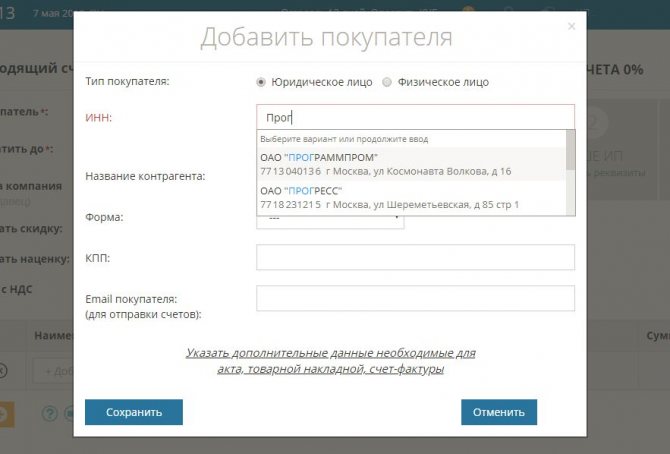

Вы начинаете вводить наименование покупателя или его ИНН, и его реквизиты автоматически подставляются.

То же самое и с вашими реквизитами. Ваши реквизиты вы вводите однократно, больше их вводить (при выставлении других счетов) вам нет необходимости.

Реквизиты банка также заполняются автоматически по БИК

Справа расположены индикаторы-подсказки, извещающие о готовности счёта.

Добавьте товар/услугу

И сохраните счёт.

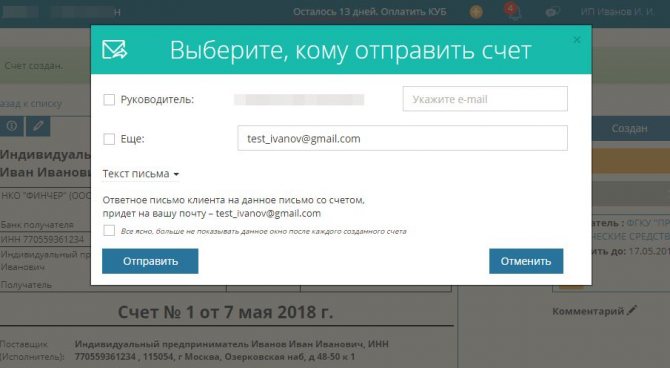

После этого вам сразу будет предложено отправить счёт на имейл покупателя. К счету вы можете написать сопроводительное письмо.

Выйдя из формы, вы увидите, как будет выглядеть ваш счет. Если нужно внести правки, вы можете его отредактировать. Если счет правильный, вы можете смело отправлять/печатать/копировать/проставлять статусы и предпринимать другие действия с этим счетом.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений

|

№ Строки, графы |

Реквизит УПД |

Возможные значения, рекомендации и пояснения |

|---|---|---|

|

строки (1) – (7) графы 1–11 |

— |

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре. Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

|

строка |

Товар (груз) передал/ услуги, результаты работ, права сдал |

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. ), то при наличии подписи в строке в ней заполняются только сведения о должности и ФИО без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней заполняются только сведения о его должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, для указания должности, ФИО и подписи второго ответственного. |

|

Строка |

Товар (груз) получил/ услуги, результаты работ, права принял |

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

Строка |

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней заполняются только сведения о должности и ФИО без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, для указания должности, ФИО и подписи второго ответственного лица. |

|

М.П. |

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету. |

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Пробный бесплатный доступ к системе на 2 дня.