Страховые взносы с иностранцев в 2020-2021 годах

Содержание:

- Как заполнить отчет РСВ: пошаговая инструкция

- Тарифы страховых взносов на 2021 год

- Какие документы нужно предоставить в ФСС на возмещение

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Как платят льготники

- Перечень документов для назначения пособий от ФСС

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения расчета по страховым взносам в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

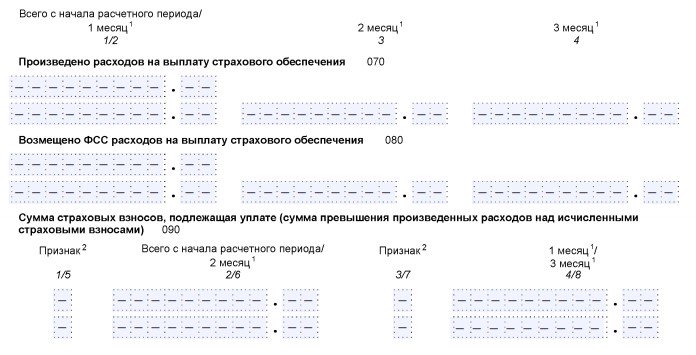

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

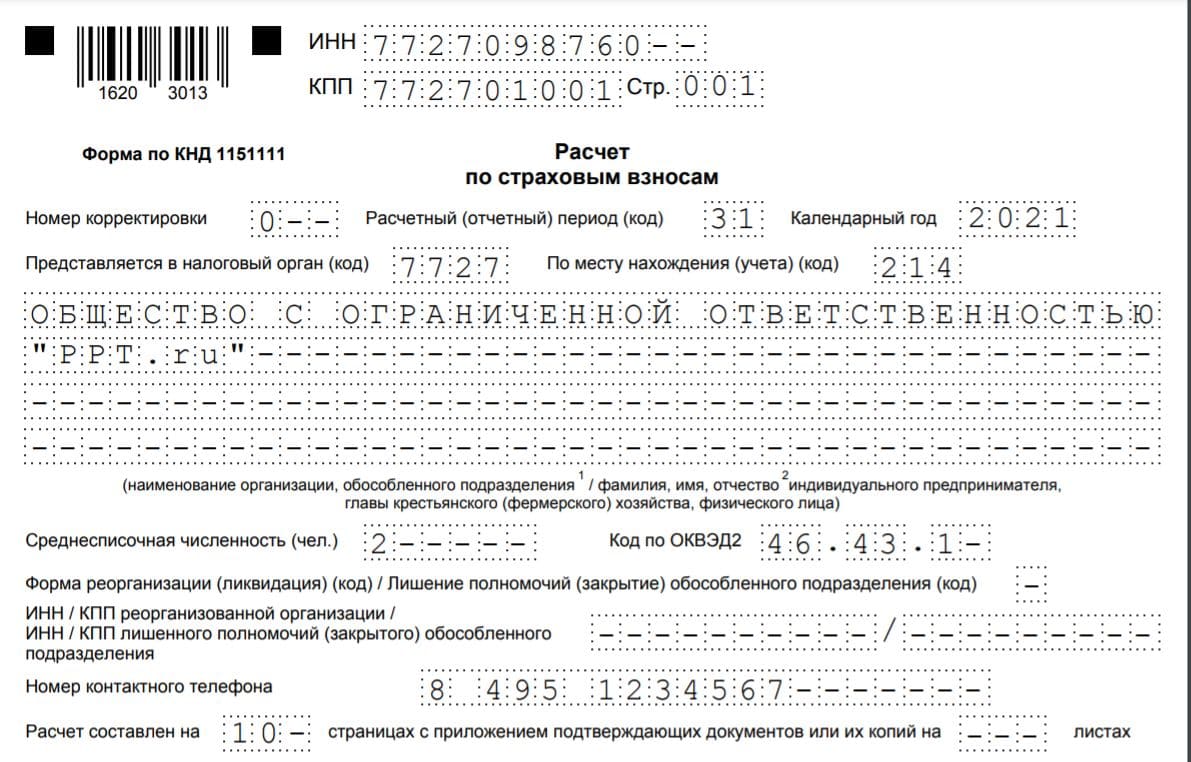

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 6 месяцев 2021 года указываем код 31. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

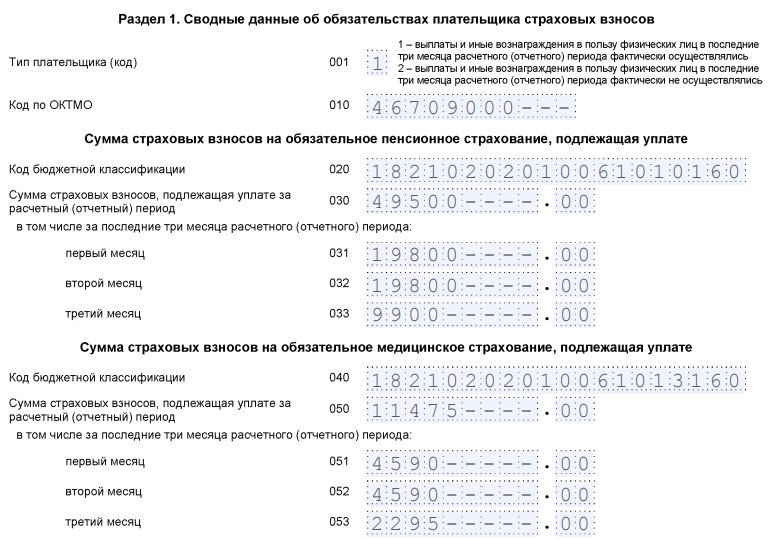

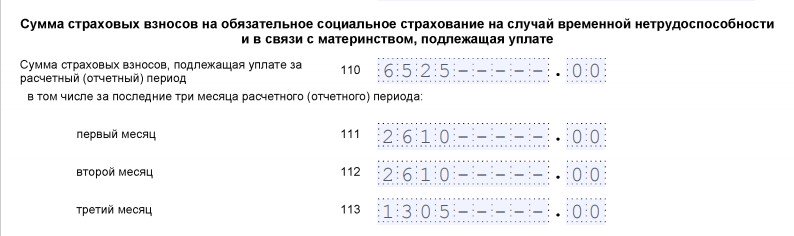

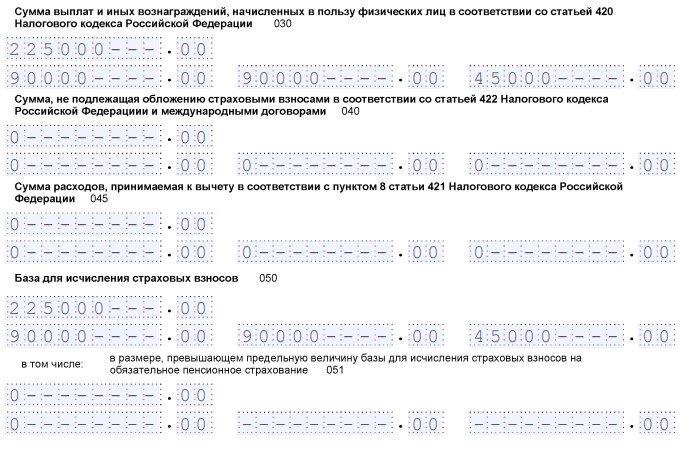

Шаг 2. Раздел 1

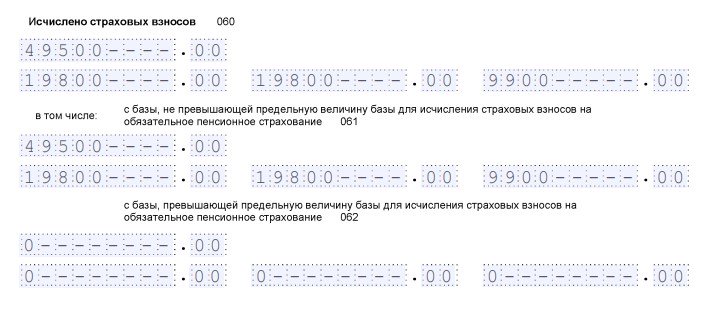

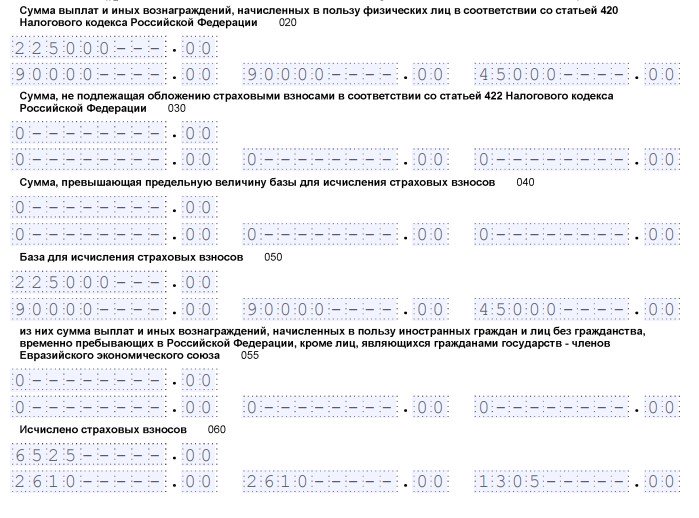

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

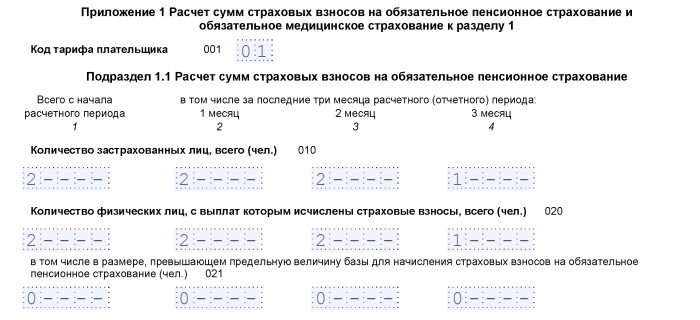

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

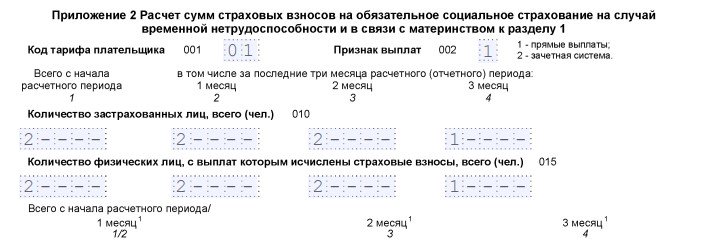

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Рассмотрим, как заполнить РСВ за 2 квартал 2021 года в первом разделе. Правила существенно изменились. Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

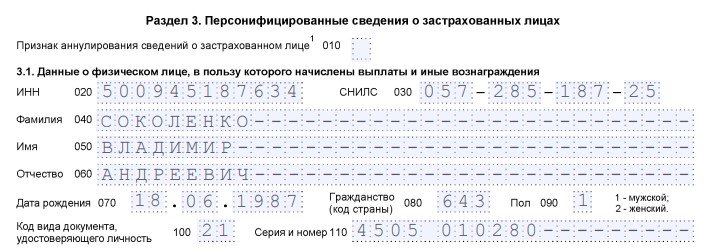

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

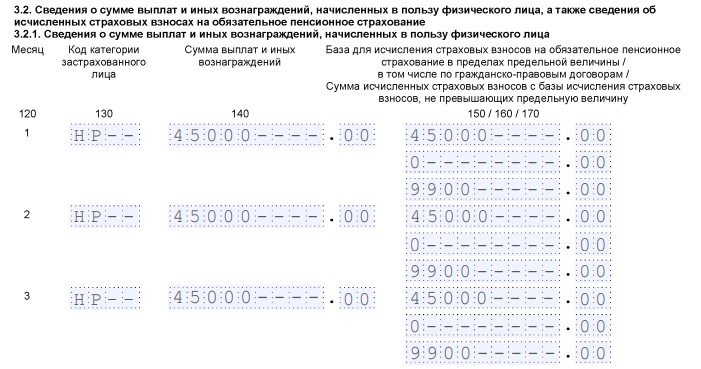

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Какие документы нужно предоставить в ФСС на возмещение

Чтобы не возникло путаницы при расчете возмещения и подаче документов в нужный орган, нужно уточнить, когда начался период нетрудоспособности.

Письмо ФСС №02-09-11/04-03-27029 от 07.12.16

Письмо ФСС РФ от 08.12.2016 N 02-09-11/04-03-27234 в дополнение к письму ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029

Приказ Минтруда РФ № 585н от 28.10.16

Нормативные акты утверждают следующий список документов:

- Заявление о выделении средств на компенсацию страхового обеспечения.

- Расчет, содержащий данные об уплаченных в бюджет взносах и выплаченных сотрудникам пособий.

- Копии документов, доказывающих обоснованность потраченных средств на социальное обеспечение. К ним относятся:

- больничный лист (временная нетрудоспособность, беременность и роды);

- свидетельства и справка о рождении (единовременное пособие при рождении ребенка, пособие по уходу за ребенком);

- справки с места работы другого родителя ребенка (подтверждает отсутствие факта получения пособий по рождению и уходу за ребенком на месте работы второго родителя);

- справка о смерти (погребальное пособие);

- справка о постановке на учет в ранние сроки беременности (пособие за постановку на учет до 12 недель).

Новая справка-расчет

С 2021 года прежнюю форму 4-ФСС заменил новый бланк отчетности — Справка-расчет. Она входит в пакет документов на получение возмещения в 2021 году.

Ее разработка связана с изменением порядка предоставления отчетности по страховым взносам. Поскольку с 2021 года администрирование перешло к налоговым органам, то ФСС более не получают отчетности о зачислении средств в бюджет. Поэтому понадобился документ, в котором страхователь мог бы отразить все данные о взносах.

Но ФСС не просто согласятся с цифрами, отраженными страхователями в Справке-расчете. По регламенту ФСС вправе запросить подтверждение у налоговых органов.

Утвержденного бланка Справки-расчета нет ни в одном законодательном акте. Это наводит на мысль, что страхователь вправе составить ее, опираясь на Приказ Минтруда №585н от 28.10.2016.

В Справке-расчете должны найти отражение показатели:

- сумма задолженности по страховым взносам на начало/конец расчетного периода;

- начисленная сумма взносов;

- доначисленная сумма взносов;

- сумма расходов, не принятых к расчету;

- полученное возмещение от ФСС;

- потраченные на социальные пособия средства страхователя и т.п.

(формате doc).

Справка расчет, предоставляемая при обращении за выделением средств

Однако ФСС внутренним письмом предоставил нижестоящим отделам образец Справки-расчета.

Заявление на возмещение

Как и в случае с формой Справки-расчета, законодательно утвержденного бланка заявления на возмещение тоже нет. Тем же письмом ФСС рекомендовало единый образ заявления. Он также опубликован на сайтах отделений ФСС по стране.

В заявлении должна быть информация о страхователе (наименование, юридический адрес, регистрационный номер страхования), банковские реквизиты и сумма возмещения.

В самом тексте образца заявления говорится о том, что его нужно подать одновременно с двумя приложениями:

- справка-расчет;

- расшифровка расходов на выплату пособий.

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

В 2020 году порядок расчета, уплаты взносов и представления отчетности в контролирующие органы на обязательное соцстрахование продолжает регламентироваться Налоговым кодексом в части взносов на ОПС, ОМС, ВНиМ, а также федеральным законом «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ) в части взносов на НС и ПЗ.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Как платят льготники

Согласно Налоговому кодексу РФ, вопросы пониженных страховых взносов регулирует ст. 427. Их применяют в границах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования (п. 2 ст. 427 НК РФ).

Также учтите, что в пунктах с 4-го по 13-й этой статьи перечислены условия, выполнение которых даёт каждой льготной категории плательщиков право на пониженный тариф страховых взносов.

Традиционно, размер пониженных тарифов страховых взносов в 2020 году актуален для фирм и коммерсантов из отдельных сфер и/или обладающих определённым правовым статусом. Например, это спецрежимники из сферы IT-технологий, резиденты особых экономических зон, участники проекта «Сколково» и другие.

Далее представлена таблица пониженных тарифов страховых взносов на 2021 год для основных категорий плательщиков, которые имеют на них право в 2021 году.

| СТРАХОВАТЕЛИ | ТАРИФЫ И УСЛОВИЯ |

| Некоммерческие организации (кроме государственных/муниципальных учреждений) на УСН, ведущие деятельность в области соцобслуживания граждан, НИОКР, образования, здравоохранения, культуры и искусства, массового спорта (кроме профессионального) | В течение 2017-2024 гг.: · на ОПС – 20,0%;

· на случай ВНиМ – 0%; · на ОМС – 0%. |

| Благотворительные организации на УСН | |

| Российские организации, в сфере IT | В течение 2017-2023 гг.: · на ОПС – 8,0%;

· на ОМС – 4,0%; · на случай ВНиМ – 2,0%; · на случай временной нетрудоспособности с выплат иностранцам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов) – 1,8%. |

| Организации – участники проекта «Сколково» | В течение 10 лет с 1-го числа месяца, следующего за месяцем, в котором получен статус участника проекта: · на ОПС – 14,0%;

· на ОМС – 0%; · на случай ВНиМ – 0%. Применять льготу можно и меньше 10 лет. |

| Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) в Крыму и Севастополя не позднее 3-х лет с момента ее создания (не позднее 31.12.2017) | В течение 10 лет со дня получения статуса участника СЭЗ: · на ОПС – 6,0%;

· на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ. Тарифы применяют в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ. |

| Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили указанный статус не позднее 3-х лет со дня ее создания (кроме резидентов ТОСЭР в Дальневосточном федеральном округе). Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 включительно и не позднее 3-х лет со дня создания указанной территории (объем инвестиций – не менее 500 000 руб.)

Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 500 000 руб.) |

Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах. Пониженные тарифы взносов применяют в течение 10 лет резидентства:

· на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР. |

| Организации (ИП), которые получили статус резидента свободного порта Владивосток (СПВ) до 25.06.2018 включительно и не позднее 3-хх лет со дня вступления в силу Закона от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» (объем инвестиций – не менее 5 млн руб.). Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 5 млн руб.) | Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах. Пониженные тарифы взносов применяют в течение 10 лет с момента получения статуса резидента:

· на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента СПВ. |

| Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 включительно | В течение 7 лет с момента получения статуса резидента (предельный срок – до 31.12.2025): · на ОПС – 6,0%;

· на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 7 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ. |

| Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов | Все взносы – 0% |

| Российские анимационные компании |

|

Перечень документов для назначения пособий от ФСС

Все документы, необходимые для назначения пособий, ФСС принимает по описи.

Обратите внимание: речь идет именно об оригиналах, а не о копиях. Опись всех бумаг составляется в двух экземплярах

Один остается в ФСС, второй – с пометкой о приеме, возвращается страхователю. На нем должны быть дата, ФИО и подпись специалиста ФСС

Опись всех бумаг составляется в двух экземплярах. Один остается в ФСС, второй – с пометкой о приеме, возвращается страхователю. На нем должны быть дата, ФИО и подпись специалиста ФСС.

После назначения пособий оригиналы документов возвращаются страхователю, исключение – пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профзаболеванием, а также документы по оплате дополнительного отпуска.

При возврате документов на экземпляре описи отделения Фонда страхователь ставит о Перечень документов для получения пособий

| Пособие | Список документов |

| По временной нетрудоспособности | — Опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий; — Заявление о выплате пособия по установленной форме; — Листок нетрудоспособности, заполненный в установленном порядке; — Расчет пособия (в описи не указывать); — Если травма на производстве (код 04), то предоставляется Акт Н-1; — Справка №182н. |

| По беременности и родам | — Опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий; — Заявление о выплате пособия по установленной форме; — Листок нетрудоспособности, заполненный в установленном порядке; — Копия приказа о предоставлении отпуска по беременности и родам (заверенная копия); — Расчет пособия (в описи не указывать); — Справка №182н. |

| Единовременное пособие женщинам, вставшим на учет на ранних сроках беременности | — Справка из ЛПУ о постановке на учет при сроке до 12 (включительно) недель беременности. Справка предоставляется в отделение Фонда вместе с листком нетрудоспособности и пособие назначается одновременно с пособием по беременности и родам. Заполняется одна опись и одно заявление на 2 вида пособия. |

| При рождении ребенка | — Опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий; — Заявление о выплате пособия по установленной форме; — Копия свидетельства о рождении ребенка (не обязательно) (если принесли, то незаверенная копия); — Справка о рождении ф.1 из ЗАГСа; — Справка с места работы отца (матери), что не получал (а) пособия. Если родитель не работает или ИП, то предоставляются справка из ОСЗН и копия трудовой книжки неработающего родителя (незаверенная копия). Справка не предоставляется, если брак между родителями расторгнут; — Копия свидетельства о расторжении брака (незаверенная копия). |

| Пособие до 1,5 лет | — Опись заявлений и документов, необходимых для назначения и выплаты застрахованным лицам соответствующих видов пособий; — Заявление о выплате пособия по установленной форме; — Копии свидетельств о рождении на всех детей, если второй и последующие дети (незаверенная копия); — Справка с места работы отца (матери), что не получал (а) пособия. Если родитель не работает или ИП, то предоставляются справка из ОСЗН и копия трудовой книжки неработающего родителя (незаверенная копия); — Копия приказа о предоставлении отпуска до 1,5 лет (заверенная копия); — Расчет пособия по уходу за ребенком до 1,5 лет (в описи не указывать); — Застрахованное лицо, занятое у нескольких страхователей, при обращении к одному из указанных страхователей по своему выбору за назначением и выплатой ежемесячного пособия по уходу за ребенком представляет справку (справки) с места работы (службы, иной деятельности) у другого страхователя (у других страхователей) о том, что назначение и выплата ежемесячного пособия по уходу за ребенком этим страхователем не осуществляются; — Справка №182н. |

| Возмещение пособия на погребение | — Заявление о возмещении расходов на выплату социального пособия на погребение по установленной форме; — Копия свидетельства о смерти; — Справка о смерти ф.11 из ЗАГСа; — Документ, подтверждающий выплату данного пособия. |

| Возмещение 4-х дополнительных выходных дней для ухода за детьми-инвалидами | — Заявление о возмещении расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по установленной форме: — Заверенная копия приказа о предоставлении дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами. |

Образцы заявлений есть на сайте фонда и на нашем сайте здесь.

Подробнее на эту тему:

Чтобы получить больничный, нужно написать заявление

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.