18210606042041000110 кбк расшифровка 2021 какой налог

Содержание:

Земельный налог с физических лиц

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06041 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06041 03 2100 110 | пени по платежу |

| 182 1 06 06041 03 2200 110 | проценты по платежу |

| 182 1 06 06041 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 04 2100 110 | пени по платежу |

| 182 1 06 06042 04 2200 110 | проценты по платежу |

| 182 1 06 06042 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 11 2100 110 | пени по платежу |

| 182 1 06 06042 11 2200 110 | проценты по платежу |

| 182 1 06 06042 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 12 2100 110 | пени по платежу |

| 182 1 06 06042 12 2200 110 | проценты по платежу |

| 182 1 06 06042 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 05 2100 110 | пени по платежу |

| 182 1 06 06043 05 2200 110 | проценты по платежу |

| 182 1 06 06043 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 10 2100 110 | пени по платежу |

| 182 1 06 06043 10 2200 110 | проценты по платежу |

| 182 1 06 06043 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений

За землю нужно платить везде. Это требование актуально в любой местности, городской и сельской. И хотя требования ко всем физлицам относительно оплаты налога за землю одинаковы, его оплата должна в каждом случае осуществляться по тому КБК коду, к которому относится земельный участок. Таким образом, для физлиц, чья земля расположена на границе сельского поселения, обязана осуществлять перечисление налога по коду КБК 18210606043101000110.

Оплата налога на землю его владельцем должна осуществляться в местную налоговую службу, к которой участок относится территориально. На данный момент, величина налога находится в прямой зависимости от местных властей. Именно им государством было передано право, самостоятельно принимать решения относительно величины размера налога, применяемого по отношению к земельным участкам. Помимо величины, пользуясь с использованием указанных в НК норм, местные власти принимают решение и относительно срока и порядка уплаты начисленного налога. Стоит вспомнить и о льготах.

Их начисление и определение осуществляются также местной властью. Несмотря, что в большинстве случаев используемая физлицом земля подлежит налогообложению, есть ряд случаев, когда физлицу не требуется осуществлять оплату налога. Обязанность в уплате налога отпадает при условии, что физлицо пользуется участком земли на основании составления договора о его аренде. Также налог не оплачивается физлицом при наличии прав на безвозмездное срочное использование земли.

КБК по налогам и взносам с зарплаты в 2021 году

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 | ||

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 31 декабря 2021 года | 18210202090071000160 | ||

| – за периоды 2021 — 2021 год | 18210202090071010160 | ||

| в ФФОМС: – за периоды с 2012 по 2021 год включительно | 18210202101081011160 | ||

| – за периоды 2021 — 2021 год | 18210202101081013160 | ||

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 18210202103081011160 | ||

| – за периоды 2021 — 2021 год | 18210202103081013160 | ||

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 3937 1000 160 | 3937 2100 160 | 3937 3000 160 |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2020 году | 1827 1010 160 | 1827 2110 160 | 1827 3010 160 |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 2021 год и раньше | 182 1020 20 9007 1000 160 | 1827 2100 160 | 1827 3000 160 |

| Взносы на обязательное медицинское страхование работающего населения | 18213 160 | 18213 160 | 182830 13 160 |

| Взносы на обязательное медицинское страхование работающего населения за 2021 год и более ранние периоды | 18211 160 | 18211 160 | 18211 160 |

| Фиксированные взносы предпринимателей на обязательное медицинское страхование в 2021 году | 182 10202 1030 81013 160 | 182 10202 10308 2113 160 | 182 1020 21030 83013 160 |

| Фиксированные взносы предпринимателей на обязательное медицинское страхование за 2021 год и более ранние периоды | 182 10202 10308 1011 160 | 182 10202 1 0308 2111 160 | 182 10202 1030 83011 160 |

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ ( КБК ндфл 2021 за сотрудников для организаций и ИП ) | 182 10102 0100 11000 110 | 182 10102 0 1001 2100 110 | 182 10102 01001 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 10102 0200 1 1000 110 | 1821 2100 110 | 1821 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 10102 0300 1 1000 110 | 1821 2100 110 | 1821 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 10102 0400 1 1000 110 | 1821 2100 110 | 1821 3000 110 |

| Единый налог при УСН с доходов (КБК УСН доходы 2021 год) | 182 10501 0 1101 1000 110 | 182 10501 0 1101 2100 110 | 182 10501 0 1101 3000 110 |

| Единый налог при УСН с доходов (за налоговые периоды, истекшие до1 января 2011 года) | 182 10501 0120 11000 110 | 182 10501 0120 12100 110 | 182 10501 0120 13000 110 |

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

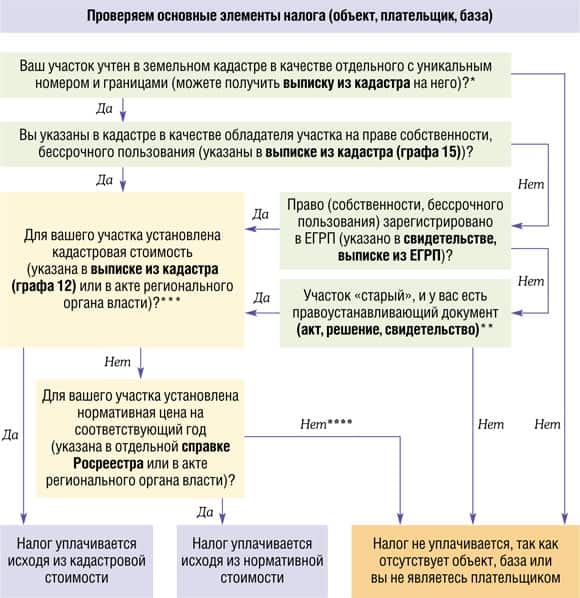

Расчет налога

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

КБК 18210606042041000110 в 2021 и 2021 годах

Если вы обнаружили, что налоговое уведомление в чем-то ошибочно, нужно заполнить бланк заявления, которое вам пришлют вместе с уведомлением, и направить его в налоговую для уточнения и перерасчета. Когда налоговая все проверит, она пришлет вам новое уведомление.

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

Чтобы узнать КБК, можно воспользоваться официальным сайтом ФНС. Для этого в строку поиска на главной странице достаточно ввести “КБК” и перейти по первому результату в поиске.

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 207н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 08.06.2020 №99н будет первоисточником. Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110.

Новая таблица КБК на 2021 год должна быть у каждого бухгалтера. Так будет легче запомнить все цифры и не путаться в них

Кроме этого важно понять саму структуру кодов. Первые 3 цифры – это код администратора (распорядителя соответствующего бюджета). Четвертая цифра – показатель группы

Доходы занимают 5 и 6 разряды КБК

Четвертая цифра – показатель группы. Доходы занимают 5 и 6 разряды КБК.

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

Уплата транспортного налога физическими лицами осуществляется на основании уведомления из налогового органа, в котором указываются такие сведения, как:

- объект налогообложения;

- сумма налогового платежа к уплате;

- налогооблагаемая база;

- сроки уплаты налога.

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Какой налог по КБК 18210606032041000110: расшифровка 2018 года

В статье проанализируем, как выглядит расшифровка 2018 г. КБК , какой налог не был уплачен вовремя, по причине чего организации были начислены пени и штрафы — для них тоже предусмотрены свои КБК.

Кбк 18210606032041000110 — в 2018 году

При перечислении налоговых выплат в госбюджет налогоплательщик указывает соответствующий платежу КБК

Важно не допустить ошибки при написании кода, так как это затруднит перечисление налога адресату и может стать причиной начисления пеней или штрафа плательщику

Проконтролировать правильность написание КБК поможет умение расшифровывать коды бюджетной классификации.

Расшифровка КБК 18210606032041000110

КБК представляет собой цифровой ряд, состоящий из условных блоков, в которых закодирована определенная информация. Каждый блок имеет свои границы, позволяющие установить комбинацию цифр, представляющую тот или иной блок.

Используя справочную информацию, можно определить значение каждого блока, то есть установить, какой налог и куда следует перечислить, а консолидированная информация и является расшифровкой кода.

Рассмотрим, как выглядит расшифровка КБК 18210606032041000110 с актуальностью с 2018 г. на 2019 г. Результаты определим в таблицу.

| информационного блока в КБК | Границы информационного блока: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в блоке |

| 182 | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| 1 | 4 | группа поступления денежных средств | доход |

| 06 | с 5 по 6 | код платежа | налог на имущество |

| 06032 | с 7 по 11 | код статьи дохода в госбюджете | за замельный участок, надлежащий организации, расположенный в городском округе |

| 04 | с 12 по 13 | уровень бюджета | бюджет городского округа |

| 1000 | с 14 по 17 | причина платежа | налог в ФНС |

| 110 | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

На основании проведенного раскодирования информации мы установили, что рассматриваемый КБК применяется при перечислении земельного налога за участок, принадлежащий юрлицу, зарегистрированный в городском округе. Платеж перечисляется в местный бюджет ФНС по адресу регистрации имущества организации.

Подробно о перечислении земельного налога читайте в этой статье.

Установим, какие КБК с 2018 г. используются для перечисления пеней и штрафа за несвоевременную оплату этого налога.

Кбк 18210606032042100110— пени на земельный налог для юридических лиц

При несоблюдении сроков уплаты налога организация обязана оплатить пени. Для перечисления пеней бухгалтер указывает КБК для направления перечисленных средств согласно назначению платежа.

Нужный код бухгалтер сможет найти в специальном справочнике КБК или сформировать самостоятельно. Для этого в соответствующем блоке специалисту из бухгалтерии предстоит заменить комбинацию цифр, оставив остальные цифры кода бюджетной классификации без изменений.

Для перечисления пеней по налогам и взносам, начисленным в 2018 и 2019 г., бухгалтеру следует в блоке цифр с порядковыми номерами с 14 по 17 заменить комбинацию на . В результате замены сформируется КБК 18210606032042100110, который применяется для уплаты пеней на земельный налог для юридических лиц.

Кбк 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию , сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |