Кредит «по случаю». в каких ситуациях лучше брать аннуитетные или дифференцированные кредиты?

Содержание:

- Преимущества и недостатки аннуитетных платежей

- Виды платежей по кредиту

- Аннуитетные платежи – это…

- Досрочное погашение кредита при аннуитетном платеже

- Что такое дифференцированный платеж

- Сбербанк дифференцированные платежи ипотека

- Дифференцированный платёж – что это такое

- Что такое аннуитетный платеж

- Аннуитетные платежи

- Можно ли изменить сумму платежа или срок платежа?

- Дифференцированные платежи

- Чем грозит просрочка платежа по ипотеке, и как ее избежать?

- Сравним на практике

Преимущества и недостатки аннуитетных платежей

Аннуитетный метод погашения обладает следующими преимуществами для заёмщика:

- Более высокая сумма кредитования. При изучении анкеты клиента банк сравнивает размер платежа с его среднемесячным доходом. Если перед заёмщиком стоит выбор — аннуитетный или дифференцированный платёж, то следует понимать, что в первом случае можно рассчитывать на более высокую сумму. Это связано с тем, что на начальном этапе погашения размер дифференцированного платежа будет гораздо больше аннуитетного.

- Равномерная финансовая нагрузка на бюджет заёмщика. В отличие от классической схемы, при аннуитетном методе заёмщику не придётся сразу вносить большие суммы.

- Возможность планирования семейного бюджета. Так как размер выплат по кредиту остаётся неизменным из месяца в месяц, клиент может легко распланировать свои расходы.

- Комфортное погашение. Чтобы избежать возникновения просроченной задолженности, заёмщику стоит только один раз запомнить размер платежа. Погашение кредита равными суммами практически исключает риск ошибочной недоплаты. Клиенту нет необходимости звонить на горячую линию или всегда иметь при себе график погашения, чтобы узнать сумму обязательного платежа.

Несмотря на перечисленные плюсы, аннуитетная схема погашения имеет и обратную сторону. К недостаткам данного метода следует отнести:

- Более высокий размер переплаты в сравнении с дифференцированным расчётом. По классической схеме тело кредита уменьшается быстрее, поэтому в итоге клиент выплачивает меньше процентов. Разница особенно видна при погашении долгосрочных кредитов на большие суммы (в частности, ипотеки).

- Сложный расчёт графика. Понять алгоритм вычисления дифференцированного платежа достаточно просто, так как сумма основного долга ежемесячно погашается равными суммами. При аннуитетном способе самостоятельно рассчитать величину основного долга будет сложно.

Избежать высокой переплаты по аннуитетному кредиту можно при помощи частичного досрочного погашения. Если в дату платежа вносить дополнительную сумму, то она в полном объёме будет идти на погашение тела кредита. Таким образом заёмщик сможет увеличить долю основного долга, выплаченного в текущем месяце.

После обработки досрочного погашения банк произведёт перерасчёт ежемесячного платежа по аннуитетному методу. Если срок останется прежним, сумма обязательного взноса станет меньше. Некоторые банки предлагают клиентам сохранить исходный размер ежемесячного платежа при условии сокращения срока кредитования.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Виды платежей по кредиту

О том, какой именно вид кредитования предлагает потенциальному клиенту финансовая компания, необходимо понимать еще на стадии оформления договора, а не после его подписания. Этот момент в обязательном порядке должен быть отражён в документе. От того, что выберет заёмщик, будет зависеть, каким способом он будет выполнять свои договорные обязательства. Что касается потребительского кредитования населения, то ежемесячные платежи могут быть двух видов. Рассмотрим, что собой представляет каждый из них.

Что такое аннуитетный платёж?

Аннуитетный платёж по кредиту — это абсолютно равнозначные денежные суммы, которые клиент погашает через одинаковые промежутки времени (как правило, один раз в календарный месяц). Величина взноса не зависит от того, какая часть общей суммы долга уже возвращена банку. Такая схема расчётов на практике обходится потребителю дороже, а процентные ставки по ней будут на порядок больше, чем в варианте, рассмотренном ниже. За первые периоды будут выплачиваться только проценты, а сумма тела будет стоять на одном уровне. Особенно наглядно это проявляется, если оформляется процесс рефинансирования или досрочное прекращение действия договора путём полного погашения кредита.

Что такое дифференцированный платёж?

Дифференцированный платёж — это один из вариантов выплаты долга, когда человек сначала вернёт ту сумму, которую он взял в качестве займа (в банковской терминологии она называется телом кредита) разнозначными долями, а процентные переплаты будут начисляться только на остаточную часть долга. Человек вносит текущие платежи регулярно и в фиксированном объёме на всём протяжении выполнения своих обязательств. При этом общая сумма взноса будет работать в сторону снижения, а тело будет сохранено на весь период действия графика платежей. Таким образом, первый взнос будет больше, а последний, соответственно, самым маленьким.

Это классический вариант кредитования. Как правило, банки чаще предлагают его при оформлении ипотечных программ и реже – при потребительском займе. Это объясняется экономическими преференциями для самой компании, которые будут тем выгоднее, чем длительнее срок действия договора.

Аннуитетные платежи – это…

При оформлении долгосрочного кредита, заёмщик берёт на себя обязательство погашать его по утверждённому банком графику, в котором указаны даты и суммы всех платежей.

Алгоритм расчёта графика платежей зависит от типа погашения кредита. Сейчас популярны два варианта: аннуитетный и дифференцированный. Первый вариант и предусматривает погашение кредита аннуитетными платежами. Переходим к определению:

Аннуитетные платежи – это регулярные платежи по кредиту, которые вносятся равными суммами. Часть денег из аннуитетного платежа идёт на погашение тела кредита, а часть – на уплату процентов.

Итак, главная отличительная особенность («фишка») аннуитетного платежа – это его фиксированная сумма. Заёмщик регулярно (чаще всего ежемесячно) вносит по кредиту платежи, размер которых не меняется на протяжении всего срока кредитования. Например, банк вам рассчитал аннуитетный платёж – 2536 руб. в месяц. Вот по 2536 рублей вы и будете платить ежемесячно до конца кредитования. Всё поняли? Отлично! Двигаемся дальше!

На многих финансовых сайтах пишут откровенную чушь о том, что якобы при аннуитетном погашении кредита, заёмщик вначале платит банку проценты, а только в самом конце погашает сумму основного долга. Мол, к середине срока кредитования клиент выплатит все проценты, и досрочное погашение займа потеряет всякий смысл. Не верьте, это ложь!

На самом деле всё не так, и этих проблем не существует. Запомните:

При аннуитетном погашении кредита, проценты авансом никто никому не платит! Проценты начисляются исключительно на остаток суммы основного долга.

Но есть другая проблема. Если сравнить аннуитетный и дифференцированный графики платежей, то выяснится, что переплата по аннуитетному кредиту будет больше. Проще говоря, аннуитетный кредит обходится заёмщику дороже, чем дифференцированный. Но и этому есть логическое объяснение:

Дело в том, что при аннуитетной схеме погашения, тело кредита уменьшается медленнее, что даёт возможность заёмщику дольше пользоваться кредитными деньгами, а банку, соответственно, больше на них заработать.

В первой половине кредитования, заёмщик платит по аннуитетному кредиту гораздо меньшие суммы, чем по дифференцированному. Понятно, что такое возможно не за счёт уменьшения выплат по процентам (так как проценты начисляются исключительно на остаток основного долга), а за счёт уменьшения выплат по телу кредита. В итоге при аннуитетных платежах сумма начисленных процентов будет больше.

Как видите, здесь работают простые математические законы, и нет никакого обмана, друзья! Переходим к достоинствам и недостаткам.

Досрочное погашение кредита при аннуитетном платеже

Зачастую сомнения относительно выгоды аннуитетных платежей связаны с возможностью досрочного погашения кредита. Так как сумма по аннуитету является фиксированной, то появляется вопрос о том, что делать с выплатой процентов. При этом нужно выбрать полное или частичное погашение кредита.

При дифференцированном платеже с досрочным погашением все просто, а вот при аннуитетном могут быть использованы только два метода частичного погашения:

- С уменьшением срока;

- С уменьшением ежемесячного платежа.

При уменьшении срока процентный выплаты также уменьшаются, но нагрузка по самому долгу увеличивается. Во втором случае уменьшается сам размер ежемесячных выплат, сроки дольше, а проценты становятся лишь немного меньше. Сокращение срока кредитования позволяет сэкономить на выплатах по процентам, однако контролировать расходы проще с уменьшением платежей.

Также при аннуитетном платеже важно обратить внимание на вид досрочного погашения. Если планируется полное, то и формула расчета будет другой. Независимо от выбранного метода погашения схема действий одинаковая:

Независимо от выбранного метода погашения схема действий одинаковая:

Независимо от выбранного метода погашения схема действий одинаковая:

- В банке пишется заявление с просьбой о досрочном погашении;

- При принятии и подтверждении банк предлагает соответствующий вид досрочного погашения;

- Вносятся соответственно полная сумма по кредиту и проценты или новая установленная сумма;

- В случае, если погашение полное, то выдается справка о выплате кредита;

- Происходит возврат средств по страховке, если таковая была навязана.

Важно помнить, что в зависимости от банка, в котором происходило кредитование, клиенту могут не предложить выбор, так как в самой системе банка используется только конкретный вид выплат при досрочном погашении аннуитетного платежа. Популярные вопросы по статье. В чем главное отличие аннуитетных платежей по кредиту от дифференцированных?

В чем главное отличие аннуитетных платежей по кредиту от дифференцированных?

Популярные вопросы по статье

В чем главное отличие аннуитетных платежей по кредиту от дифференцированных?

При аннуитетных формах выплат ежемесячная сумма платежей является одинаковой на протяжении всего периода кредитования, что позволяет существенно снизить финансовую нагрузку на клиента.

Чем выгодны аннуитетные платежи по кредитам для клиентов?

Преимущество аннуитетных платежей в том, что ежемесячно выплачивается фиксированная сумма, которая точно известна заемщику. При дифференцированных выплатах приходится выяснять сумму выплат каждый месяц заранее.

Можно ли досрочно погасить кредит с аннуитетным видом платежей?

При аннуитетных платежах возможно погасить кредит досрочно целиком или частично. При этом банк может не предоставлять выбор в виде частичных выплат.

Кому подойдут кредиты с аннуитентными платежами?

Кредит с аннуитентными выплатами наиболее удобен людям, у которых четкое распределение бюджета. Однако при этом лучше, чтобы доход был выше среднего, так как общая переплата по кредиту будет больше, чем при дифференцированных платежах.

Похожие

- Горячая линия Сбербанка 8(800)555-55-50: бесплатный телефон техподдержки

- Карта «Халва»: условия рассрочки, плюсы, минусы

- Как узнать номер карты Сбербанка по номеру телефона?

- Как платить за покупки телефоном вместо карты Сбербанка

- Прогноз по акциям Сбербанка на 2020 год

- Как проверить баланс карты Стрелка по номеру карты

- Отсрочка платежа по кредиту: как и кто может получить

- Как узнать баланс карты Сбербанка. 7 способов проверить баланс карты

- Где снять деньги с карты Альфа Банка без комиссии

- Как заблокировать карту Тинькофф

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Сбербанк дифференцированные платежи ипотека

Конечно же я снова составила обращение и вчера со мной связалась сотрудница банка, которая также не смогла мне гарантировать, что 8 сентября, когда приду оплачивать задолженность мне скажут корректную сумму и все не повторится! Банк опять готов списать все пени, но гарантировать ничего не может! По-моему это уже издевательство над клиентами! Осталось платить каких-то 2,5 года, но нервов будет потрачено как за все 10 лет. Убедительно прошу банк рассмотреть возможность перерасчета остатка задолженности по основному долгу с процентами на весь оставшийся срок таким образом, чтобы платеж был аннуитентным и мне более не приходилось добиваться правды каждый месяц.

На следующий месяц я обратилась в одно из отделений в г. Краснодар за уточнением корректной суммой для оплаты, т.к. платежи дифференцированные и точную сумму можно узнать в конкретный день оплаты. Сотрудник мне ее сообщил, я оплатила ее в полном объеме ( о чем свидетельствуют все чеки) и ушла спокойно домой. Через несколько дней мне поступило смс о том, что по договору имеется просроченная задолженность. Я тут же связалась с банком, мне не смогли внятно объяснить по какой причине возникла эта задолженность, приняли обращение и отправили ожидать ответ.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Аннуитетные платежи

Этот способ погашения кредита наиболее распространён в международной банковской практике. Сумма долга складывается с начисленными процентами и делится на равные доли. Человеку не нужно запоминать большое количество цифр. Достаточно зафиксировать в памяти размер аннуитета, который не меняется на протяжении всего срока договора. Аннуитетный платёж предполагает приоритетное гашение процентной составляющей. Размер начисленных процентов будет уменьшаться по мере закрытия долга. Внеплановые перечисления средств при внеочередном возврате долга предполагают значительную переплату и не являются выгодными для заёмщика.

Можно ли изменить сумму платежа или срок платежа?

Если у вас есть свободные средства, вы можете погасить часть долга. В зависимости от вашего финансового положения в будущем может рассмотреть возможность уменьшения суммы выплат или сократить срок погашения.

Пример графика платежей: хорошо видно, что первый кредит выплачиваю только проценты, а тело кредита практически не уменьшается

При благоприятных обстоятельствах рекомендуется сократить срок выплаты, чтобы не платить лишнее в банк, и, конечно, довольно, чтобы освободиться от любых долговых обязательств. Если вы не уверены, что заплатив эту сумму будет по силам, то можно оставить время без изменений, но уменьшить размер взносов, чтобы улучшить финансовую ситуацию.

Досрочное погашение будет эффективным для использования в аннуитетный Тип погашения. И сокращение срока, как правило, является лучшим выбором, чтобы сэкономить как можно больше. Поэтому когда появилась возможность погашать кредиты как можно раньше и как можно большие суммы.

Дифференцированные платежи

Эта схема погашения подходит состоятельным гражданам. Данный метод возврата задолженности подразумевает приоритетное погашение тела долга. Особенности ипотечного кредита с дифференцированными взносами заключаются в том, что в первую очередь заёмщику придётся вносить крупные суммы. После этого взнос начинает постепенно уменьшаться.

Именно эта схема часто используется людьми, которые планируют досрочное погашение долга. Она предполагает меньший объём переплаты, чем аннуитетный вариант возврата ссуды. Дифференцированный платеж позволяет сэкономить значительные суммы на выплате страховых премий (вознаграждение зависит от объёма задолженности).

Есть ли выгода в ипотеке с дифференцированными платежами?

Подыскать банк, выдающий ипотеку с дифференцированными платежами проблематично. Связано это с двумя факторами.

- Первый – это желание банка получить выгоду от кредита, при аннуитетной схеме процент прибыли значительно выше. Даже если заемщик решит досрочно закрыть кредит на любом этапе. С дифференцированной схемой размер переплаты меньше за счет регулярного пересчета долга и процентов.

- Второй фактор – низкий доход большинства клиентов. Не каждый человек в состоянии выдержать финансовое бремя ипотеки при больших первых взносах. От заемщика при кредите на жилье часто требуют первоначальный взнос и потом платить много и сразу тяжело. Чтобы не рисковать, банки предпочитают выдавать ипотеки с аннуитетной схемой погашения долга.

Но выгода для заемщика очевидна – дифференцированные платежи позволяют сэкономить в общей сложности. Если есть возможность сразу внести большую сумму или планируется получение дохода (увеличение зарплаты, вступление в права наследства и т.д.), то лучше выбрать этот вариант. Также досрочно вернуть долг банку выгоднее при дифференцированных платежах, так как проценты выплачиваются не сразу, а постепенно в зависимости от размера задолженности.

Есть ли недостатки у дифференцированных платежей

С одной стороны, очевидно, что переплата по аннуитету значительно больше, чем по дифференцированной схеме. Но у последней есть и свои недостатки:

- От заемщика потребуется подтверждение довольно высокого заработка, поскольку первоначальный размер платежей большой.

- Поскольку риск невозврата немного увеличивается, банк может подстраховаться и предоставить в кредит меньшую сумму, чем предоставил бы для погашения по обычной аннуитетной схеме.

- К тому же банк может предложить не столь выгодные условия, повысив ставку, страховые взносы и т.п.

Определенный риск есть и у самого заемщика. При дифференцированной схеме он должен обеспечить предоставление больших ежемесячных сумм для погашения ипотеки. В случае с аннуитетом можно просто перечислять равные взносы. А для экономии переплаты за проценты гасить долг досрочно, внося немного большую сумму, чем требуется.

Обратите внимание!В большинстве случаев банки предоставляют ипотеку и другие кредиты именно с аннуитетной схемой погашения. Благодаря этому они снижают свои риски и риски самого заемщика

Чем грозит просрочка платежа по ипотеке, и как ее избежать?

В силу различных обстоятельств может случиться так, что заемщик вовремя не совершил оплату. Чем это может для него обернуться?

Все зависит, в первую очередь, от срока просрочки.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Если же просрочка длится более одной недели, сотрудники банка начинают звонить должнику, с целью напомнить ему о необходимости погашения долга, а также чтобы узнать причину просрочки. Пеня при этом растет изо дня в день и может существенно увеличить расходы плательщика. Кроме того, в сложившейся ситуации банк вынужден внести должника в «черный список» бюро кредитной истории, что непременно испортит репутацию заемщика и ему будет сложно впредь взять кредит в любом банке.

В сложившейся ситуации крайне важно идти на контакт с сотрудниками банка, они предложат оптимальные пути решения данной проблемы, помогут с альтернативной схемой выплат. Важно понимать, что не стоит прятаться от банка, поскольку это может обернуться более серьезными проблемами

Просрочка по ипотеке более месяца грозит большими неприятностями. Должника начинает разыскивать служба безопасности банка. При очном визите решается дальнейшая судьба находящегося под залогом жилья. Здесь возможны два варианта развития событий. Оптимальным разрешением ситуации может стать реструктуризация кредита и соответственно новый график выплат. Либо же банк будет вынужден реализовать (продать) жилье, для того, чтобы погасить долг по кредиту.

В такой ситуации лучше добровольно по договоренности с банком продать жилье, иначе в ходе судебных разбирательств придется потратить дополнительную немалую сумму, равную семи процентам от суммы взыскания. После продажи недвижимости банк погашает долг заемщика с учетом штрафов и прочих издержек. В случае, если после этого остаются какие-то средства, банк либо покупает меньшее жилье заемщику, либо же возвращает ему разницу.

Сравним на практике

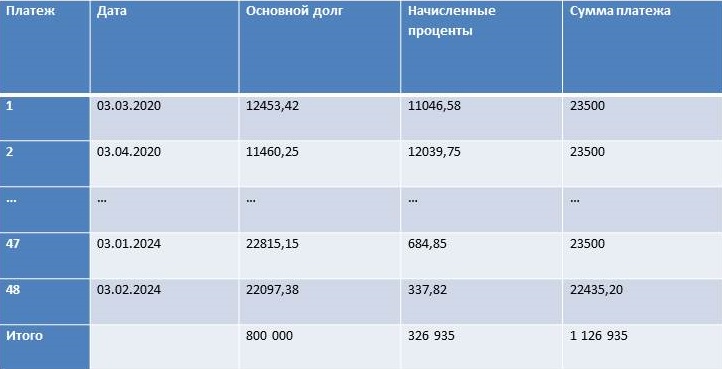

Окончательно понять, какая схема расчета выгоднее, можно на конкретном примере. Допустим, планируется косметический ремонт квартиры с обновлением мебели и бытовой техники. Требуемая сумма – 750 руб. В итоге, банк одобряет кредит на сумму в 800 тыс. руб. на 4 года под 18% без страхования и каких-либо комиссий.

Соглашаемся на предложенный вариант и подписываем кредитный договор. Итак, 3 февраля 2020 года заем перечисляется на карту. В таком случае график платежей при аннуитете будет выглядеть так:

Если выбрана дифференцированная схема расчета, то график такой:

Определить наиболее выгодный вариант просто: достаточно сравнить итоговую переплату по кредиту. В нашем случае расчет следующий: 1 126 935 – 1 094 000 = 32 935 руб. Получается, что взятый заем обойдется дешевле почти в 40 тыс., если выбрать дифференцированную схему погашения. Однако первое время придется отдавать банку ежемесячно суммы на 3-5 тыс. больше, зато к концу выплат размер взноса уменьшится в 1,5-1,7 раза.