Все нюансы аренды квартиры с правом выкупа: плюсы и минусы, составление договора, регистрация

Содержание:

- Отличия аренды с выкупом от ипотеки

- Кому выгодно сдавать квартиру с последующим выкупом, плюсы и минусы для арендодателя

- Аренда с последующим выкупом

- Риски договора аренды с правом покупки

- Как учитывается сделка

- Что выбрать: ипотеку, рассрочку, финансовый лизинг?

- Что представляет собой договор аренды с последующим выкупом

- Подводные камни

- Аренда с правом выкупа: отличия от лизинга

- Оформление договора

- Плюсы и минусы аренды с выкупом

- Пошаговая инструкция при аренде квартиры с последующим выкупом

- Аренда домов

- Альтернативные варианты

- Риски сторон

- Правила оформления договора

Отличия аренды с выкупом от ипотеки

Арендатор, который снимает жилье с правом последующего выкупа, становится полноправным собственником только после внесения соответствующей записи в ЕГРН, а это возможно только после выплаты всей выкупной стоимости жилья. Т. е. человек годами может платить аренду и платежи в счет выкупной цены квартиры или дома, но при этом являться только арендатором. С ипотекой иначе — собственником человек становится сразу после осуществления сделки купли-продажи, но право собственности на это жилье в Росреестре будет зарегистрировано с обременением. Обременение будет автоматически снято после погашения ипотеки, когда банк получит от заемщика все, что ему причитается по договору.

Аренда с последующим выкупом доступна для любого платежеспособного гражданина, в то время как ипотеку в банке взять может не каждый. Для ипотеки нужно подтвердить доходы, найти созаемщиков и поручителей, иметь хорошую кредитную историю, т. е. доказать банку свою надежность.

Некоторые эксперты считают, что финансовые риски меньше в случае с арендой с последующим выкупом. Срок покупки жилья при аренде с выкупом меньше срока выплаты ипотеки. За это время, если у людей есть накопления, они выкупают квартиру или дом. Банк же выдает долгосрочный кредит, а значит, больше вероятность дефолта заемщика.

Последние доводы кажутся не слишком убедительными, ведь каждая ситуация — индивидуальна. Условия в том и другом случае могут быть разными, поэтому сопоставить финансовые риски вот так “в целом” по двум видам сделок — сложно. Когда соберетесь брать ипотеку или жилье в рассрочку по схеме аренды с выкупом, лучше проконсультируйтесь у юриста и специалиста по недвижимости.

Кому выгодно сдавать квартиру с последующим выкупом, плюсы и минусы для арендодателя

Но не только для квартиросъемщиков такой вариант аренды может стать отличным вариантом приобретения собственной недвижимости. Арендодатели от такой сделки могут получить свою выгоду:

- Недвижимость удается реализовать по более выгодной стоимости.

- Передача квартиры в собственность нанимателя жилья оформляется только после внесения полной стоимости недвижимости, что позволяет избежать последствий от мошеннических действий.

Казалось бы, что мешает собственнику помещения изначально получать деньги за съем жилья, а далее реализовать его по уже возросшей из-за инфляции стоимости. Но не всегда такой вариант будет правильным. Например, если речь идет о неликвидной квартире или срочном предложении (собственник собирается переезжать в другую страну и старается как можно быстрее найти покупателя для своей недвижимости).

Единственный минус для арендодателя здесь только один – невозможность единовременно получить стоимость недвижимого имущества. Однако, если у собственника нет потребности в большой суммы денег, этот недостаток легко преобразуется в достоинство.

Аренда с последующим выкупом

Квартира в аренду от государства с правом выкупа является проверенным методом и исключает возможные проблемные ситуации, когда одна из сторон может нарушить сделку. Но если вы хотите совершить сделку самостоятельно и уже нашли человека, готового вам предоставить необходимые условия, можете читать ниже.

Основные моменты

Как снять квартиру с правом выкупа? Арендные отношения, предполагающие использование имущества и его дальнейшую передачу новому хозяину, осуществляются в двух случаях:

- если заканчивается срок действия договора аренды;

- если арендатором полностью внесена сумма выкупа.

Ежемесячные платежи составляются из двух пунктов: из арендной платы за квартиру и процентной части полной стоимости имущества. Однако возможен и случай, когда нанимателем оплачивается только сумма аренды, и после этого заключается новый документ о зачете выплаченной суммы как о цене продающейся недвижимости.

Важно помнить, что при учете сдачи квартиры на длительный срок с дальнейшей продажей прогнозируется возможный рост цены. Этот вопрос необходимо решить и зафиксировать в договоре

Сделать это можно либо при помощи ежемесячного перерасчета суммы выплат, учитывая подорожание, либо возможно рассчитываться какой-либо иностранной валютой.

Преимущества и недостатки подобной аренды

Арендодатель может продать имущество по более высокой цене, учитывая то, из чего составляется ежемесячная плата арендатора. Также он имеет гарантию, что он передаст недвижимость в постоянное право пользования другого человека только в том случае, если будет внесена вся необходимая сумма и не будут нарушены обязательства, указанные в изначальном договоре.

Для арендатора плюсами становятся возможность пользоваться имуществом до полного его приобретения, а также отсутствие необходимости обращаться в банк за кредитом. Также он может отказаться, если по каким-либо причинам передумал выкупать помещение.

Но в аренде квартиры с последующим выкупом есть и свои минусы. К примеру, собственник жилья может в конечном итоге остаться в минусе, если заранее не будет проанализирован возможный рост цены имущества. Также он, как и любой арендатор, не может полностью отвечать за сохранность своей квартиры, в которой живут другие люди, то есть имущество может быть приведено в непригодное состояние.

Тот, кто снимает жилье, понимает, что для него есть риск внезапного расторжения договора без возврата выплаченных сумм, внесенных в качестве оплаты за свою же будущую квартиру. Также собственник может без его ведома проводить различные операции с объектом, раз арендатор пока на него никаких прав не имеет.

Отличие от договора купли-продажи

Главное отличие состоит в суммах платежа. В случае аренды с последующим выкупом совершаются арендные и выкупные платежи, в случае купли-продажи – только выкупные.

Также в первом случае вас никто не обязывает в конце все-таки приобретать имущество, особенно если вы по договору вносили только арендные платежи, которые в будущем могли составить сумму платы за квартиру в общем счете.

Риски договора аренды с правом покупки

О данном виде съёма знают практически все на рынке аренды. Но люди, действительно, разбирающиеся в нюансах аренды избегают этого договора, но почему?

Это обусловлено следующим рядом причин:

- У этого вида съёма жилья нет образца договора, нет чётких законодательных рамок, которых необходимо придерживаться при составлении. А обратиться к практике представляется невозможным, так как он не распространён;

- Постоянная изменчивость стоимости жилья. Сумму, которую получит по итогу продавец, может значительно отличаться от более актуальной стоимости на тот момент;

- Срок выплат согласуется с продавцом. Так как люди получают выплаты без учёта индексации, сроки таковых договор редко переваливают за 8 лет. Максимальный срок, который когда-либо встречался на рынке, составил 10 лет. На более серьёзный срок продавцы не идут, так как покупатели, расторгая сделку, имеют право на полный возврат средств выплаченных на покупку квартиры.

Риски, связанные с заключением договоров довольно надуманны, так как документ регистрируется в Росреестре, следовательно, после процедуры регистрации продавец не имеет права самовольно отказать в его исполнении. Сделка будет считаться законной, если владелец жил. площади распоряжался ей в соответствии с законодательной базой и перед тем, как сдать квартиру в аренду получил письменное соглашения на это у совладельцев, при условии, что квартирой владеет не один человек, а группа людей.

Скачайте

Образец договора аренды с правом выкупа (35,0 KiB, 274 hits)

Как учитывается сделка

Учёт сделки по аренде с правом выкупа осуществляется одним из следующих способов:

- Арендатор перечисляет равномерно выкупную стоимость вместе с арендной платой. В данной ситуации требуется обязательное разделение платежей. Лучше если отдельно будут указаны суммы, являющиеся арендной платой, и суммы, которые идут в зачёт выкупной стоимости. Такое разделение поможет вернуть арендатору часть своих выплаченных денег в случае разрыва договора. Арендные платежи в любой ситуации не подлежат возврату, зато авансовые платежи выкупной стоимости арендодатель обязан вернуть.

- Съёмщик жилья в течение действия договора вносит только арендную плату. Остаточную стоимость перечисляет при окончании договорных отношений. Ежемесячные отчисления арендных платежей производятся как при обычной аренде квартиры. Они идут в зачёт проживания арендатора в снимаемом жилом помещении. Только по окончании срока происходит внесение остаточной стоимости на счёт арендодателя. Арендатор после оформления в собственность недвижимости начинает платить за неё имущественный налог.

Приобрести в собственность жилую недвижимость возможно различными способами. Это может быть привлечение заёмных средств, рассрочка, лизинг или аренда с правом выкупа. Все перечисленные способы, кроме аренды с выкупом, предполагают внесение первоначального взноса. Преимуществом аренды является отсутствие этого платежа, также не требуется подтверждение доходов.

Что выбрать: ипотеку, рассрочку, финансовый лизинг?

Аренда жилья с последующим выкупом может осуществляться посредством ипотеки, финансового лизинга или рассрочки. Тенденции на российском рынке говорят о том, что все большее количество граждан предпочитают эти привлекательные финансовые инструменты. Сложно сказать, какой из них более выгоден и удобен – это зависит напрямую от клиента. Связана данная особенность с различием финансовых профилей даже у тех людей, что работают в схожих между собой сферах.

Каждый финансовый инструмент обладает собственной спецификой, и порой лизинг или рассрочка оказываются выгоднее кредита или ипотеки под низкий процент. В большинстве случаев при найме частного дома в аренду с возможностью последующего выкупа с клиентом проводится консультация. Сделка будет осуществлена уже на основании финансового положения и личных предпочтений человека.

Наиболее оптимальным вариантом для финансово независимых людей по праву можно назвать рассрочку. Будущий владелец частного дома должен изначально выплатить не менее сорока процентов от общей стоимости постройки. При этом первый платеж (40 %) производится при заселении, остальная сумма – ежемесячными выплатами. Такой вариант доступен для большинства граждан с хорошей кредитной историей и подтвержденным нотариально доходом.

В чем отличие лизинга от ипотеки?

Термин «лизинг» уже давно используется агентствами по продаже недвижимости. Он предполагает под собой аренду на продолжительный срок, по истечению которого частный дом переходит в собственность арендатора, так как его стоимость полностью уплачена. Соглашение может длиться от пяти до двадцати лет в зависимости от стоимости жилья. Лизинговой недвижимости достаточно мало, так как такая практика распространена слабо.

Но привлекательные условия сделки обращают на себя внимание потенциальных клиентов, поэтому в ближайшее время подобных предложений может стать больше. При этом для застройщиков срок окупаемости слишком велик, что невыгодно

Чтобы сдавать жилье, потребуется произвести хотя бы минимальные отделочные работы, это требует физических, а также денежных затрат со стороны застройщика.

На сегодняшний день замена ипотеки лизингом невозможна, так как статус предметов у обоих финансовых инструментов различается. В случае с ипотекой потенциальный владелец частной собственности сразу получает права на нее, а при выборе лизинга – только после окончания оплаты и выполнения обязательств.

Именно поэтому считается, что вариант с лизингом более актуален для той категории лиц, что не подходят требованиям банков для ипотечного кредитования, либо не могут подтвердить свой официальный доход (получают слишком низкую зарплату).

Что представляет собой договор аренды с последующим выкупом

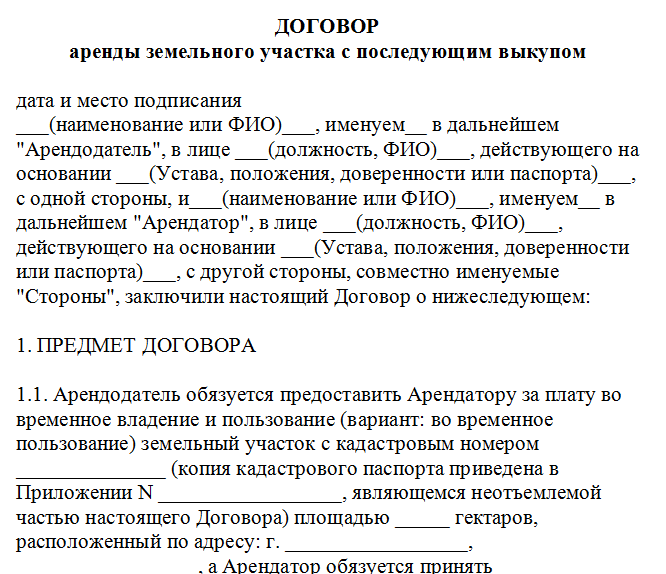

Рассмотрим ситуацию, в которой стороны договора аренды представляют физические лица, объектом аренды является земельный участок и расположенный на нем жилой дом. При этом арендатор имеет намерения произвести улучшения арендованного имущества.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). Уточним, что право сдачи имущества в аренду принадлежит только собственнику. В договоре аренды обязательно УКАЗЫВАЮТ:

- все важные параметры передаваемого в аренду имущества (назначение, площадь, кадастровый номер, этажность, точный адрес);

- правоустанавливающие документы, на основании которых имущество принадлежит собственнику;

- номер и дату записи о собственности в ЕГРП;

- основные права, обязанности и ответственность сторон в случае ненадлежащего исполнения договора;

- срок аренды;

- размер арендных платежей;

- выкупную сумму.

Договор аренды, заключенный на срок не более 1 года, не подлежит государственной регистрации (п. 2 ст. 651 ГК РФ). Если срок аренды превышает 1 год, законом предписан иной порядок действий. Договор необходимо зарегистрировать в установленном порядке в Управлении Россрестра.

Согласно ст. 624 ГК РФ в договоре аренды может быть указано, что арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены. Если условие о выкупе арендованного имущества не предусмотрено в договоре аренды, оно может быть установлено дополнительным соглашением сторон. При этом стороны вправе договориться о зачете ранее выплаченной арендной платы в выкупную цену.

Существенным условием рассматриваемого договора аренды недвижимости является указание выкупной цены арендованного имущества. Если в документе не указан размер выкупной цены, такой договор является не заключенным в части условий о выкупе объекта недвижимости, что лишает стороны права требовать выкупа данного имущества.

Важно! Условие о переходе права собственности на имущество по окончании договора аренды не порождает отношений купли-продажи. Ведь, согласно п

3 ст. 609 ГК, в этом случае должен быть заключен договор по форме стандартного договора купли-продажи. Переход права собственности на данное недвижимое имущество в случае выкупа подлежит обязательной государственной регистрации (п. 2 ст. 223, ст. 551 ГК РФ). И арендатор становится собственником имущества с момента внесения соответствующей записи в ЕГРП, а не с момента уплаты всей выкупной цены, согласно ст. 624 ГК РФ.

Таким образом, при оплате всей выкупной цены за арендованное имущество, рекомендуется заключение договора купли-продажи конкретного имущества с регистрацией перехода права собственности на него в законном порядке.

Подводные камни

Главный нюанс договора аренды с правом последующего выкупа для владельца объекта – это возможное обесценивание отечественного рубля. Если случится резкий коллапс, арендодатель понесёт крупные убытки. Вспомните: в 2013 г. за 100 рублей можно было купить больше 3$, а в октябре 2020 г. – лишь 1,5$. Вот почему ежемесячный платёж должен быть привязан к твёрдой валюте или к корзине.

Второй важный аспект – риск гибели (порчи) имущества. Под угрозой – автомобили, оборудование, загородные дома, реже – квартиры. В договоре можно предусмотреть обязанность страхования объекта либо переложить риск его случайной гибели (повреждения) на арендатора. Или наоборот – всё зависит от того, в чьих интересах проводится сделка.

Третий момент, на который стоит обратить внимание при аренде транспортных средств с правом последующего выкупа – кто несёт ответственность как владелец источника повышенной опасности. По общему правилу за вред, причинённый ТС, отвечает его титульный собственник

Но поскольку арендатор будет пользоваться машиной (техникой) несколько месяцев или лет, именно он рискует попасть в аварию. В договоре следует указать, что ответственность за вред, причинённый источником повышенной опасности, несёт лицо, фактически владеющее объектом.

Аренда с правом выкупа: отличия от лизинга

Какой вариант выгоднее и безопаснее? На первый взгляд, сделки очень похожи, но по факту между ними имеется ряд серьёзных отличий. Ключевое из них, по моему мнению – последствия неисполнения обязанностей арендатором (лизингополучателем). Именно риск лишиться всех вложенных средств пугает тех, кто вступает в правоотношения.

Последствия неисполнения договора лизинга и их рассмотрение в судебном порядке оговорены от 14.03.2014 N 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»

Особое внимание привлёк п.3.2, где отмечено, что часть вложенных средств может быть возвращена. Ничего подобного по договору аренды не предусмотрено (и постановления Пленума нет)

Лизингополучатель вправе возвратить часть денег, за вычетом:

- Доказанной суммы финансирования;

- Убытков лизингодателя (затраты на возврат, демонтаж, ремонт, хранение, транспортировку имущества, штраф за досрочный возврат кредита);

- Санкций по договору.

Важно! Лизингодатель не обязан в добровольном порядке передавать бывшему лизингополучателю какие-либо средства. Для их возврата потребуется обращение в суд с исковым заявлением

Обязанность расчёта в данном случае лежит на лице, защищающем свои интересы.

Сходства и отличия

| Характеристика | Аренда | Лизинг |

|---|---|---|

| Количество сторон, участвующих в сделке | 2: арендатор, арендодатель | 3: продавец, лизингодатель, лизингополучатель |

| Право последующего выкупа | Может быть определено дополнительным соглашением | Обязательно указывается при заключении договора |

| Последствия расторжения | Стороны возвращаются в исходное состояние | Лизингополучатель вправе рассчитывать либо на возврат части вложенных денег, либо получить дополнительные убытки |

| Риск гибели имущества | На арендодателе | На лизингополучателе |

| Страхование | По усмотрению сторон | |

| Досрочное завершение сделки (вне графика, утверждённого участниками) | В зависимости от условий договора, но принципиально не запрещено |

Кроме того, в лизинге могут участвовать только специальные субъекты – компании, осуществляющие инвестиционную деятельность профессионально. Быть стороной в договоре аренды могут как юридические, так и физические лица. Специализироваться на таком занятии им необязательно.

Оформление договора

Главной особенностью договора является то, что он сочетает в себе элементы обычной аренды и сделки купли-продажи. Порядок оформления состоит из двух действий: составление договора и регистрация жилья в собственность по окончанию выплат.

Скачайте

Образец договора аренды с правом выкупа (35,0 KiB, 274 hits)

Необходимый состав документа:

- Удостоверения личности участников правоотношений. Паспортные, контактные данные. Лица, участвующие в сделке могут быть прописаны, как Арендодатель-Арендатор, Продавец-Покупатель. В договоре лучше всего прописывать так, Строна№1-Сторона№2, потому что статус лиц участвующих в сделке будет изменён по окончанию выплат.

- Предмет сделки. В роли объекта выступает жилое помещение, чтобы его задокументировать необходимо приложить тех. паспорт недвижимости, его проектный план (для того, чтобы ознакомиться с материалами и общей площадью квартиры), адрес жилья (его реквизиты).

- Стоимостная оценка. Под этим пунктом предполагается размер денежных выплат, которые должны быть перечислены от одной стороны к другой. Для определения собственности желательно обратиться к специалисту, чтобы он рассчитал стоимость жил. площади с учётом потенциальной индексации.

- Способы оплаты (вариативность). Пожалуй, здесь стоит всё расписать крайне подробно. Именно от этого пункта и зависит максимальный и минимальный срок выплаты денег. Данный пункт регламентирует периодичность выплат и разделяет их на 2 вида, первый идёт на уплаты аренды, а второй в счёт покупки квартиры. При наличном расчёте необходимо составлять расписку, чтобы документировать переход денежных средств от покупателя к продавцу, при безналичном расчёте данная процедура не нужна.

- Регистрация собственности. Данный момент также стоит обговорить «на берегу», так как оформление в собственность может быть предусмотрено отдельным документом.

- Размер аренды. В данном пункте регламентирован порядок, период и размер оплаты за аренду жилого помещения. Если в способах не было указано 2 вида оплаты, стоит поинтересоваться будет ли арендная плата входить в погашение стоимости квартиры.

- Тарификация. Иначе говоря, индексация стоимостной оценки жилья, если специалист по оценке стоимости не приложил документа о колебаниях цены на жильё, стоит включить этот пункт в договор.

- Права и обязанности сторон. Данный пункт составляется также, как и в договорах найма (аренды), с учётом продажи квартиры (по окончанию выплат, собственность переходит во владение покупателя).

- Расторжение договора (условия). Причини прекращения или расторжения сделки.

- Форс-мажор. Желательно включить этот пункт и предусмотреть смерть продавца и иные обстоятельства, при которых могут возникнуть проблемы с дальнейшим выкупом недвижимости.

- Страхование. Пункт является не обязательным и включается, как правило, если данный договор оформляется через посредника в лице компаний, которые выкупают квартиры на вторичном рынке или новостройке и перепродают, таким образом, через данный договор.

Плюсы и минусы аренды с выкупом

Преимущества этой имущественной сделки:

- Отсутствие первого взноса.

- Минимум требований к оформлению и отчётной документации.

- Допустимость привлечения правовой базы АИЖК.

- Допустимость экономии при сокращении сроков погашения кредита.

- Отсутствие рисков для обеих сторон, тщательная проверка правоспособности недвижимости.

К числу минусов относятся:

- Слабая законодательная база. Её закрепление через официальные учреждения (АИЖК) требуют повышения стоимости за счёт процентной ставки.

- При ипотеке граждане не выплачивают стоимость аренды, так же проживая в принадлежащем им, жилье, на правах пользователя.

- По итогам себестоимости объекта, ипотечный кредит более экономичен.

Если исходить из деталей, то лицам, у которых нет накоплений на оформление ипотеки, логичнее обратиться в АИЖК, чем брать кредит на первый взнос, при оформлении ипотеки.

Наличие сложностей при оформлении ипотеки, приводит к развитию альтернативных вариантов, к числу которых относится деятельность АИЖК.

Пошаговая инструкция при аренде квартиры с последующим выкупом

Самый первый и основной шаг при заключении сделки по аренде квартиры с последующим выкупом – составить правильный договор, в котором указаны все права и обязанности сторон, их действия при возникновении форс-мажорных обстоятельств. Так, здесь будет верным включение таких разделов:

- Срок действия договора (равен периоду выплат);

- Порядок и сумма оплаты. По соглашению сторон допустимо добавить пункты об изменении цены с учетом инфляции и досрочном внесении полной стоимости недвижимости.

- Подробная информация о сдаваемой квартире: точный адрес расположения, квадратура, оснащение и т.п.

- Права и обязанности сторон, обязательства за их неисполнение.

Чтобы быть уверенными в грамотности составленного договора и обезопасить себя в дальнейшем от всевозможных рисков, рекомендуется обращаться для составления договора к опытным юристам или риелторам. Они смогут составить документ с учетом всех нюансов и возможных подводных камней.

Перечень документов аренды жилья с последующим выкупом

Оформление договора аренды с последующим выкупом должно составляться с внесением в соглашение реквизитов отдельных документов. Поэтому при составлении текста договора следует подготовить следующую документацию:

- Паспорта сторон;

- техпаспорт;

- выписка из ЕГРН; (Заказать)

- согласие супруга или супруги на сделку;

-

справка о количестве зарегистрированных лиц на территории жилой площади.

Последний документ требуется с целью определения всех граждан, которые претендуют на жилье.

После внесения полной стоимости квартиры, между сторонами составляется и подписывается договор купли-продажи. В дальнейшем он передается в Росреестр, где осуществляется перерегистрация имущества на имя арендатора.

Содержание и условия договора

Прежде чем подписать договор об аренде, предусматривающий последующий выкуп, необходимо внимательно прочитать условия, прописанные в нем. Без них контракт можно считать недействительным. Если же в договоре не будут указаны условия о выкупной стоимости, то он и вовсе превратится в обыкновенное соглашение об аренде.

С точки зрения юридических норм, этот договор представляет собой контракт найма объекта недвижимости с последующим выкупом.

Условия в договоре следующие:

- Ф.И.О. участников сделки, данные их паспортов, адрес;

- описание недвижимости (детальное), указывают кадастровый номер, площадь и другие данные;

- возможность выкупа нанимателем;

- размер выкупной стоимости;

- размер ежемесячных платежей, вносимых при оплате аренды;

- срок аренды;

- ответственность и обязанности сторон.

В договоре обязательно прописываются условия, при которых возможно его расторжение или изменение, а также форс-мажорные обстоятельства. Внизу стороны должны поставить подписи.

Скачать образец договора аренды жилья с дальнейшим выкупом можно здесь.

Особенности регистрации квартиры в Росреестре

Важно учитывать следующие моменты при регистрации квартиры в Росреестре после передачи в собственность при договоре аренды с последующим выкупом:

- регистрация обременения (в случае длительного найма);

- переход прав собственности после полного выкупа.

Для регистрации обременения понадобятся такие документы:

- договор (в трех экземплярах);

- чек об уплате госпошлины;

- выписка из ЕГРН.

На рассмотрение документов уйдет 7-9 рабочих дней.

Далее придется зарегистрировать переход прав с продавца на покупателя. Нужно заплатить госпошлину, а также предоставить следующий перечень документов:

- договор найма;

- акт приема-передачи недвижимости по выкупу;

- бумаги об оплате;

- согласие супруги или супруга, заверенное у нотариуса;

- вписка из ЕГРН;

- чек об оплате госпошлины.

После рассмотрения документов и одобрения регистрации осуществляется переход прав собственности.

Аренда домов

Сдам благоустроенный зимний дом в хорошем тихом месте Сосново «Зеленая горка», вода, канализация, туалет, душ в доме. сделан ремонт 2 комнаты, прихожая, кухня туалет. До электрички 15 мин пешком, до центра Сосново, где все магазины, аптеки и т.д 15 мин. пешком, до больницы 5мин. пешком. На 4 месяца с мая по август включительно . Я хозяин, звоните.

На сезон (с мая по сентябрь включительно) сдаётся дача в СНТ Дубки ТЭЦ-1 недалеко от Санкт-Петербурга (4 км. от КАД; около часа на электричке от Балтийского вокзала). Дача расположена в десяти минутах пешком от ж/д станции Дубочки в сухом высоком месте, рядом лес и Финский залив с хорошим пляжем. Неподалёку находятся живописные пригороды — Ломоносов и Петергоф.

Альтернативные варианты

Сегодня на рынке много более привычных инструментов, которые пользуются большой популярностью у населения.

Кредит

Иными словами – ипотечная сделка, при которой покупатель рассчитывается с продавцом кредитными деньгами. На этом взаимоотношения с бывшим собственником заканчиваются, а покупатель в течение долгого времени выплачивает ипотеку избранному банку.

Залоговое жилье

Выкуп залогового жилья у продавца, банка или через аукцион у государства, а также через службу судебных приставов всегда сопровождается определенным риском. С другой стороны, такие квартиры можно купить намного дешевле их рыночной стоимости за счет обременения залогом.

Подробнее о купле продаже ипотечного жилья читайте по этой ссылке.

Аренда с последующим выкупом квартиры – редкий, но рабочий инструмент приобретения квартиры. Воспользоваться им можно, заключив договор в простой письменной форме с соблюдением ряда обозначенных выше условий. В целом такие сделки не представляют сложности.

Команда Ипотекаведа будет благодарна вам за лайк и репост статьи!

Риски сторон

Передача права собственности на дом происходит не во время того, как регистрируется договор, поэтому все стороны имеют большие риски.

Продавец

Продавцу придется рискнуть:

- Выгодой. При подорожании недвижимости в стоимости он лишится выгоды. При заключении договора покупателю даётся отсрочка на долгое время, это может быть пять или десять лет, за этот период стоимость квадратного метра подскочит на 15-20 %, но цена дома будет такая же, какая стоит в документе.

- Использованием покупателем жилья в коммерческих целях. То есть он может сдавать жилплощадь в поднаём или для другой коммерции.

- Прибылью от установленной платы. Может исчезнуть из-за роста налогов либо коммунальных платежей. Этот риск обычно компенсируется, благодаря договорённости о тарификации взносов в соответствии с экономической ситуацией.

Покупатель

Имеет риск не меньший, чем у продавца:

- Жилье не в собственности. Пока дом в аренде, продавец может делать с ним все, что считает нужным: продавать, отдавать в дар, завещать. Договор найма может быть расторгнут продавцом в любое время. Он может дать отказ по поводу возврата выплат, тогда придётся обратиться к суду.

- Резкое повышение платы за аренду продавцом и общей стоимости при указании этого в документе.

- Составление договора с наследниками при кончине продавца. При этом не всегда могут быть достигнуты те условия, что были ранее. Помимо этого, придётся решать вопрос с уже выплаченными суммами. Например, если продавец уже истратил средства, и наследник не получил причитающего, то он может дать отказ по поводу включения средств в стоимость жилья.

- Отъем жилья при неуплате продавцом аренды или объявлении его банкротом.

Итак, соглашение об аренде с дальнейшим приобретением несёт для покупателя и продавца множество рисков, так как договорённости соблюдаются на основе доверительных отношений. Поэтому такие сделки оформляются между родственниками или хорошо знакомыми.

Правила оформления договора

Договор составляется как арендное соглашение, в котором обязательно должно быть указано, что арендатор имеет право выкупить арендуемое имущество по истечении срока аренды или до истечения данного срока, а арендодатель обязан передать помещение в собственность после внесения всей выкупной стоимости.

Структура документа

Договор составляется в трех экземплярах, в него входят арендное соглашение и договор купли-продажи. Он проходит регистрацию только тогда, когда право собственности переходит от арендодателя к арендатору и вступает в силу договор купли-продажи.

В договоре должны быть указаны:

- Данные сторон сделки (ФИО, паспорт, прописка и контакты).

- Предмет сделки с подробным описанием имущества, включая его параметры, местонахождение и то, что оно в себя включает.

- Стоимость имущества (лучше провести независимую оценку).

- Условия оплаты и сами платежи (сумма ежемесячных платежей, условия оплаты коммунальных услуг, дата последнего платежа).

- Момент регистрации перехода прав.

- Обязательства сторон, ответственность за невыполнение утвержденных требований.

- Основания для расторжения договора.

- Ситуация смерти одного из участников с указанием лица, на которого перейдут правовые отношения.

- Страховые ситуации.

Образец договора вы можете скачать по этой ссылке и заполнить либо самостоятельно, либо при помощи юриста.