Чем отличается созаемщик от поручителя по кредиту?

Содержание:

- Обязанности

- Виды ответственности перед банком

- Как избежать проблем

- Кто такие созаемщик и поручитель?

- Требования к созаемщику по ипотеке

- Основные отличия

- Кто такой поручитель, его права и обязанности

- Кто такой поручитель?

- Кто может являться созаемщиком и поручителем при ипотеке и кредите, в каких ситуациях банком требуется их присутствие?

- Кто ищет, тот всегда найдет

- Кто может быть поручителем по ипотеке

- Права и обязанности

Обязанности

Продолжительность выплат по ипотечному кредиту может растянуться на несколько десятков лет, за это время в жизни созаемщиков могут произойти любые изменения – от развода супругов до потери регулярного дохода. Выход такого субъекта из ипотечного договора может производиться двумя путями:

- обращение в банк о замене созаемщика или предоставлении иного обеспечения по ипотеке – привлечение дополнительного поручителя, залог активов. Вопрос о выводе первоначального кредитного партнера решается финансовым учреждением в каждом конкретном случае;

- подача искового заявления в суд – если кредитополучатель не согласен с выводом созаемщика, а последний сможет документально подтвердить свое активное участие в погашении ипотеки.

По согласованию с банком возможна замена созаемщика по уважительным причинам.

Созаёмщик отвечает по долговым обязательствам так же, как и заёмщик. В соответствии с ФЗ №218 от 30.12.2004 г. «О кредитных историях»: на него формируется кредитная история, которая хранится не менее 15 лет в Бюро кредитных историй.

Если основной заёмщик окажется неплатёжеспособным, не погасит свой долг, то кредитная история созаёмщика будет испорчена, он попадёт в число неплатёжеспособных клиентов и не сможет в дальнейшем оформить кредит на себя.

На сайте Сбербанка сказано, что погашается долгосрочный заём на жильё исключительно аннуитетными (равными) платежами.

Выплатить кредит можно досрочно – полностью или частично.

Об особенностях закрытия долгосрочного жилищного займа до даты, указанной в договоре кредитования, вы узнаете из статьи «Как можно досрочно погасить ипотеку в Сбербанке».

При этом важно помнить – даже день просрочки регулярного платежа может стать причиной серьёзных проблем. Ведь сумма ипотечного кредита немаленькая, поэтому, казалось бы, мизерные десятые доли процента за ту же, например, неделю обусловливают формирование приличной суммы начисленной неустойки

https://youtube.com/watch?v=u-59YXH_7q0

При ипотечном кредитовании в Сбербанке действуют серьезные правила страхования, поскольку выделяются денежные средства на продолжительный период времени. Полис призван защитить не только финансовую организацию, но и клиента в случае непредвиденных ситуаций.

Обязательным является страхование приобретаемой недвижимости. Причём это не прихоть самого банка, а требование законодательства РФ.

Полис должен полностью покрывать размер обеспечиваемого обязательства. Только тогда при наступлении страхового случая банк возмещает в полном объёме понесённые убытки за счёт оформленной кредитополучателем страховки.

Государственный реестр бюро кредитных историй.

Созаемщик по ипотеке это лицо, обладающее равными обязанностями и правами наряду с заемщиком, включая солидарную ответственность перед кредитной организацией по погашению долговых обязательств.

Его доходы при определении суммы кредита также будут учитываться финансовой организацией. Это лицо довольно часто привлекается тогда, когда требуется долгосрочное кредитование на большие суммы.

Вследствие того, что именно это лицо наравне с кредитуемым лицом указывается в договоре, то у него появляются соответствующие обязанности и права.

Виды ответственности перед банком

Гражданское законодательство определяет два вида ответственности, возникающей перед кредитором.

- Солидарная подразумевает разграничение обязательств между несколькими ответчиками. Причем они могут возлагаться как на всех в равных долях, так и на одного из них в полной мере. Если взыскатель недополучает средства в погашение задолженности с одного из ответчиков, он вправе потребовать возврата долга от другого. Момент наступления ответственности и приводящие к нему условия регламентированы в кредитном договоре.

- Субсидиарная выражается в компенсировании убытков, нанесенных кредитору, третьим лицом. Во взаимоотношениях финансового учреждения и заемщика субсидиарная ответственность наступает в случае отказа последнего выплачивать кредит. Кредитные обязательства перед банком выполняет поручитель, подписавший вместе с заемщиком кредитный договор.

Сходства

Солидарная и субсидиарная ответственности кардинально отличаются друг от друга по принципу взаимодействия с кредитором, однако у них есть и общие черты:

- оба вида ответственности имеют гражданско-правовое происхождение и регламентируются гражданским законодательством РФ;

- предусматривают распределение финансовых обязательств между несколькими ответчиками;

- и та, и другая фиксируется в кредитном договоре или исходит из норм действующего законодательства.

Различия

При наступлении солидарной ответственности кредитор обращает требования к должникам по своему усмотрению: либо к каждому из них на часть долга, либо возлагает весь объем задолженности на одного из ответчиков. Солидарная ответственность будет исчерпана только тогда, когда обязательство погасится полностью. До этого момента банк вправе требовать возмещения от любого из должников.

При субсидиарной ответственности прямые обязательства несет должник, а ответственность поручителя является дополнительной. Кредитор может обратиться к нему за взысканием долга только в случае отказа от оплаты прямого должника.

Механизм действия солидарной и субсидиарной ответственностей определяет участие третьих лиц в кредитном договоре и регламентирует разграничение обязанностей между его участниками.

Как избежать проблем

Основной совет всем, кто думает стать поручителем – лучше очень тщательно взвесить все возможные риски перед тем, как принимать на себя такие обязательства. Если все же решено стать взять на себя ответственность, нужно следовать определенным советам:

Внимательно изучить условия договора по кредиту и договора поручительства

Особенно важно интересоваться сроками, ставкой, формой выплат, возможными штрафами. Нужно оценивать кредит таким образом, будто он берется для себя.

Стоит спросить себя, как изменятся отношения с другом или родственником, а также подумать – вдруг в определенный момент он не сможет платить или откажется от своих обязательств?

При наличии выбора лучше подписывать договор с субсидиарной ответственностью, а не солидарной.

Подпись должна стоять на всех листах договора

Нельзя расписываться на пустых страницах.

Необходимо взять справку из банка, что кредит погашен, после полной выплаты долга заемщиком.

Стоит обратиться к юристу, если появились любые сомнения по повод подписания договора.

В большинстве случаев некоторых проблем можно избежать при внимательном рассмотрении всех условий поручительства. Не стоит подписывать договор сразу. Сначала с ним необходимо тщательно ознакомиться, а при отсутствии необходимых знаний – получить консультацию специалиста.

Как видно, поручительство накладывает определенную степень ответственности на человека. Поэтому перед тем, как согласиться взять на себя такие обязательства, лучше несколько раз обдумать предложение. Зная, кто такой поручитель по кредиту, и какие обязанности он имеет, можно подготовиться к возможным последствиям.

Кто такие созаемщик и поручитель?

Для начала необходимо дать определения этим терминам.

В Гражданском кодексе Российской Федерации существует понятие «заемщик». Это гражданин, берущий на условиях договора займа, у другого гражданина, либо юридического лица в собственность деньги или вещи, обязуясь при этом возвратить равную сумму денег или такое же количество вещей в установленный срок.

А вот такой термин как, «созаемщик» в законодательстве Российской Федерации не встречается, но в то же время широко используется банками при заключении кредитных договоров.

Права и обязанности созаемщика

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Кроме того, в ипотечном кредитовании банк из созаемщиков выделяет титульного созаемщика, лицо, приобретающее объект недвижимости в общую собственность, и исполняющее от лица созаемщиков, с их общего согласия, действия по оформлению, получению и обслуживанию кредита. Таковым является один из супругов при оформлении ипотеки.

Созаемщик участвует в заключении кредитного договора в следующих случаях:

- Если заемщик не имеет должного уровня дохода для оформления кредита, или дохода вовсе. Привлечение работающего созаемщика, будь то супруг, или иное лицо, увеличит общий доход, значительно возрастут не только шансы на получение кредита, но и, при необходимости, кредитные денежные средства.

- Обязанность стать созаемщиком возлагается на второго супруга по договору ипотеки в силу норм Семейного кодекса РФ, вне зависимости от наличия работы у супруга-созаемщика на текущий момент. Конечно, в этом случае должного размера доход обеспечивает первый супруг.

https://youtube.com/watch?v=3znNGHAgcCQ

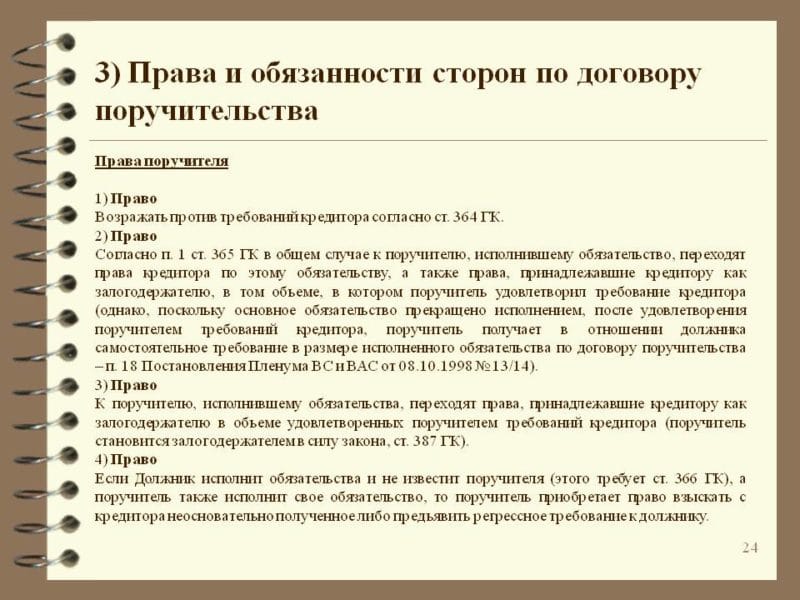

Права и обязанности поручителя

Гражданин не ограничивается в выборе поручителя, им может быть как физическое, так и юридическое лицо.

Согласно гражданскому законодательству нашей страны, поручитель ответственен перед кредитором (банком) только в случае, если должник выполнил лишь частично или не выполнил вовсе обязательство, которое обеспечивается данным поручительством. Но закон предусматривает, что могут быть отличные от этих условия, которые прописываются в каждом конкретном договоре.

Это означает буквально следующее:

Вместе с тем поручителя нельзя назвать содолжником, поскольку поручительство — отдельное обязательство поручителя перед кредитором.

Нужно знать, что договор поручительства оформляется письменным документом, иначе он недействителен.

Поручитель может воспользоваться своим правом не исполнять обязательство до тех пор, пока у кредитора есть возможность взыскания с задолжавшего заемщика. Законодатель наделил его правом выдвигать кредитору свои возражения, вместо должника, даже в случае признания последним долга или отказа от него, что в какой-то мере защищает поручителей от поспешных притязаний банков.

Разница между созаемщиком и поручителем

Эти субъекты кредитных отношений выполняют обязанности по кредиту, и несут ответственность за его невыплату.

Так в чем же разница между ними:

- В первую очередь, отличие не только в терминологии, но и в том, что поручитель не обладает теми правами, которыми наделяется созаемщик, имеющий такое же право на полученную в кредит сумму (или жилье) при оформлении кредитного договора, как и заемщик. Поручитель же не может быть совладельцем ни жилого помещения, ни кредитуемых денежных средств.

- При выдаче кредита, на его сумму и срок выдачи влияют размер доходов как заемщика, так и созаемщика. Доходы поручителя на такие факторы не влияют, но его платежеспособность все же оценивается, для того чтобы он мог самостоятельно погасить задолженность при необходимости.

- Ответственность поручителя в отличии от созаемщика возникает только в случае, если заемщик по каким-то причинам не выплатил банку задолженность полностью или ее часть. На созаемщика же возлагается обязанность систематических платежей по кредиту.

Учитывая приведенное выше, можно сделать вывод, что некорректно отождествлять поручителя и созаемщика. При необходимости выбора для себя той или иной роли будет полезно понимать представленные понятия и имеющиеся между ними отличия.

Требования к созаемщику по ипотеке

В 321-й статье Гражданского кодекса сказано, что обязанность платить по ипотеке есть у всех должников в отношении одного объекта залога. Так в кредитном договоре может оказаться условие о солидарной или субсидиарной ответственности.

Это вытекает из следующего: если ипотека оформляется поровну на нескольких созаемщиков, то и платить они должны поровну. Это солидарные обязательства. Если же доли созаемщиков в заложенной квартире определены, например, на одного зарегистрировано 2/3 доли в праве, а на второго треть, то и ответственность по выплатам будет субсидиарной. То есть, первый будет платить две трети долга, а второй только треть.

Однако в кредитных договорах субсидиарная ответственность прописывается редко, обычно банки возлагают равную ответственность на всех созаемщиков. Если не сможет платить первый, долг должен гасить второй.

Банки, несомненно, рискуют своими деньгами при оформлении ипотеки, поэтому для перестраховки к заемщикам (и созаемщикам) предъявляются одинаковые требования:

- они должны быть официально трудоустроены;

- общий доход созаемщиков должен обеспечивать: содержание иждивенцев, оплату коммунальных платежей и выплату по ипотеке.

При этом некоторые банки ставят условие о том, чтобы доход каждого созаемщика мог обеспечить погашение ежемесячного платежа целиком. То есть, независимо от того, какой долей квартиры будет владеть созаемщик, в случае чего, он сможет единолично платить кредит по графику. То есть доход созаемщика должен обеспечивать выплату общего ежемесячного платежа по ипотеке.

Некоторые банки требуют подтверждения дохода только в доле, на которую претендует созаемщик. Например, при общем ежемесячном платеже в 20 тысяч рублей и при условии, что на квартиру будет оформляться совместная собственность, созаемщики должны иметь такой доход, при котором они смогут обеспечить семью и платить ежемесячно по кредиту 10 тысяч.

Серьезным требованием к созаемщику является условие о хорошей кредитной истории. Если к поручителю такое требование может и не выдвигаться, то человек, чья кредитная история не совсем гладкая, теряет шансы стать созаемщиком и соответственно совладельцем квартиры.

Перед подписанием кредитного договора все созаемщики должны принести кредитному инспектору одинаковый набор документов:

- паспорта и СНИЛСы;

- справки о составе семьи;

- заверенные копии трудовых книжек и справки о зарплате (или ОГРНИП и заверенные в ФНС декларации).

При этом обязательно кому-то из них нужно предоставить техпаспорт квартиры с оценкой и договор страхования. Банки могут обязать страховать жизнь и здоровье одного или всех созаемщиков. Отказ от страховки может привести к отказу в кредите.

Основные отличия

Имея сходство в главном – ответственность перед банком за своевременный возврат кредита, созаемщик и поручитель имеют много различий.

- Отличия созаемщика от поручителя начинаются уже с того, что созаемщиком может быть физическое лицо, а поручителем – как физическое, так и юридическое лицо (фирма, организация и т.д.).

- С созаемщиком заключается договор займа, с поручителем — договор поручительства, а это совершенно разные правовые поля, в которых они действуют. Различаются виды и порядок наступления ответственности, сроки действия договора, материальные взаимоотношения с заемщиком в случае выплат банку за него и т.д.

- У созаемщика один вид ответственности – солидарная, а у поручителя может быть и солидарная, и субсидиарная. Конкретный тип ответственности обязательно прописывается в договоре поручительства. Разница в том, что при субсидиарной ответственности обязательства по договору у поручителя возникают после судебного решения о признании заемщика неплатежеспособным (не путать с признанием банкротом).

- Созаемщик обязан автоматически продолжить оплату кредита при появлении финансовых трудностей у дебитора, а поручитель — только после решения суда.

- Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. У первого он суммируется с доходом основного дебитора и прямо влияет на размер займа (увеличивает), второго – не учитывается при определении величины ссуды. Он лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком.

- Различаются наличием прав и обязанностей. Созаемщик — полноценный участник кредитного договора, который имеет право получать и распоряжаться заемными средствами, а у поручителя прав нет, только обязанности – платить за дебитора, если он этого сделать не в состоянии или не хочет.

- По окончании срока договора займа, в случае, когда заемщик самостоятельно оплатил ссуду, созаемщик имеет право пользоваться и распоряжаться имуществом, купленным на деньги банка, а поручитель к этому имуществу не имеет никакого отношения.

- Принимая участие в оплате кредита, созаемщик только выполняет свои обязанности, поэтому требовать материального возмещения от заемщика он не имеет права. Такие возможности у него возникают только в исключительных случаях, специально оговоренных законом. Поручитель всегда может воспользоваться своим правом через суд истребовать у недобросовестного дебитора возмещения финансовых затрат, связанных с погашением задолженности по займу.

- В случае смерти заемщика, созаемщик превращается в заемщика и продолжает выплату кредита. У поручителя в такой ситуации договор поручительства перестает действовать – банк не может предъявить ему никаких требований.

- При уступке права требования задолженности третьим лицам от поручителя требуется письменное согласие. Если его нет, то договор поручительства с этого момента утрачивает силу. С полноправными участниками кредитного договора действуют другие нормы закона.

Сложившаяся практика выдачи кредитов показывает, что созаемщик привлекается, как правило, когда оформляется ипотека, а поручитель — при выдаче остальных видов займа. Такое же мнение сформировано и у населения страны. Многие даже не подозревают, что при ипотеке можно привлекать поручителя, так как не знают, чем отличается поручитель от созаемщика при ипотеке.

Никакие новые отличия, по сравнению с теми, что рассмотрены выше не появляются – созаемщик имеет свою долю в приобретенном жилом помещении, поручитель – нет.

Кто такой поручитель, его права и обязанности

Слово поручитель имеет много толкований. На языке юристов, в гражданском праве, под ним понимается лицо, гарантирующее выполнение дебитором своих обязательств по договору займа перед банком или финансовой организации. При возникновении финансовых сложностей у заемщика или его нежелании платить долги по ссуде, банк вправе потребовать погашения задолженности от поручителя.

К требованию привлечь поручителей банки прибегают при возрастающих рисках невозврата кредита. Это могут быть и слишком большие запрашиваемые суммы займа, и чуть испорченная кредитная история заемщика, и желание клиента получить более льготные условия кредитования, и т.д. Обе стороны кредитного договора выигрывают от привлечения поручителя.

Совсем иначе обстоят дела у поручителя. Материально он даже теоретически не может выиграть. У него нет прав, только обязанности погасить за дебитора долг по ссуде. Возможность получить право взыскать с заемщика понесенные издержки по закрытию долга возникает лишь после погашения всех видов долга:

- тела кредита;

- штрафов;

- пени;

- комиссионных за обслуживание займа.

Для этого необходимо подавать исковое заявление в суд. Поэтому сложно уговорить стороннего человека быть поручителем. Это, как правило, брат или сестра, родители, иногда дяди и тети. Поручителем может быть гражданин РФ, имеющий постоянную или временную регистрацию в районе действия банка или его филиала, с постоянным доходом, гарантирующим возврат ссуды, в возрасте 18-60 лет.

Взаимоотношения кредитора и поручителя регулируются договором поручительства, который стороны подписывают одновременно с кредитным договором.

Кто такой поручитель?

Поручитель – это физическое лицо, которое наравне с заемщиком приняло на себя обязательства по возврату кредита в полном объеме. Получается, это второй человек после заемщика, с которого банк может требовать погашения долга на законном основании

При этом важно отметить, что все права и обязанности должна быть прописаны в договоре. При этом договор составляется в двух экземплярах, имеющих равную юридическую силу

Согласно условиям финансовой компании поручителем может выступать не каждый. Его, как и заемщика, кредитное учреждение тщательно проверяет. Рассмотрим в следующем разделе, что может потребовать финансовая компания от поручителя по кредитному договору.

Что может потребовать банк у поручителя?

У каждой финансовой компании свои требования к поручителю. Однако в целом требования в банках схожи.

Банк может потребовать:

| Возраст | Каждый поручитель должен соответствовать возрастным рамкам. На практике минимальный порог составляет 21 год. Однако есть случаи, когда поручителями становились граждане в возрасте от 18 лет. Максимальный предел зачастую не превышает 65 лет. |

| Гражданство | Банк может потребовать наличие Российского гражданства |

| Регистрация | Каждый поручитель должен иметь постоянную регистрацию в регионе нахождения банка, где происходит оформление кредитного договора |

| Занятость | В данном случае рассматриваются только официально трудоустроенные граждане. Для подтверждения занятости потребуется предъявить заверенную копию трудовой книжки или договора. |

| Стаж | Некоторые банки требуют, чтобы минимальный стаж на последнем месте работы был не менее 3 месяцев. Также некоторые кредиторы ставят условие по общему стажу, который должен составлять как минимум 1 год. |

| Доход | Любой кредитор заинтересован в получение прибыли. Именно поэтому требует, чтобы поручители получали стабильный доход, которого хватит для погашения задолженности, если заемщик нарушит условия кредита. Для подтверждения дохода потребуется предъявить справку с работы, о размере заработной платы. |

| Кредитная история | Финансовые учреждения ценят только положительных клиентов, в результате чего требуют наличие положительной кредитной истории |

Также банки могут требовать от поручителя предоставления обеспечения. В качестве обеспечения может выступать только то имущество, которое полностью принадлежит на праве собственности. На практике обеспечением выступает транспортное средство, имущество или ценные бумаги.

Какими правами наделен поручитель?

Следует понимать, что у поручителя есть не только обязанности, но и права. Рассмотрим более детально, на что гарантированно может рассчитывать каждый поручитель.

Права:

- изучить документы, которые заемщик предоставил в офис финансовой компании, для получения кредита

- внимательно изучить кредитный договор, даже в присутствии собственного юриста

- задавать по договору различные вопросы

- вносить изменения в договор

- отказаться от подписания кредитного соглашения, если некоторые пункты не устраивают

- получать подробный отчет от банка, о сумме задолженности и оплате взносов

- выставлять требование финансовой компании, если оно нарушает условия договора и нарушает права поручителя

- если заемщик перестал вносить оплату, поручитель имеет право запросить кредитные каникулы или реструктуризацию долга

Получается, поручитель по договору наделен большими правами. Единственный минус, он не может отказаться от договора поручительства по собственному желанию, после подписания договора. Поэтому сначала необходимо все изучить и только после этого соглашаться.

Кто может являться созаемщиком и поручителем при ипотеке и кредите, в каких ситуациях банком требуется их присутствие?

Созаемщиком и поручителем может быть любой гражданин, — но главное, чтобы он подходил под все требования банка.

Созаемщиком является гражданин, который по своим правам равен заемщику

То есть, права и обязанности заемщика будут переложены на созаемщика в случае неуплаты кредита. Данные права будут перекладываться на созаемщика автоматически, без судебных споров и разбирательств.

В договоре обязательно должно быть указано, что гражданин выступает созаемщиком.

Как правило, созаемщик может понадобиться в таких случаях:

В целях увеличения суммы месячного дохода

Банк обратит на это внимание. Ведь всем известно: чем больше доход — тем больше сумма кредита.

Изменить цель получения кредита, например, заемщик хочет открыть бизнес

А раз у заемщика есть партнер, то можно его сделать созаемщиком, и в случае неуплаты взыскивать с партнера долги.

При оформлении студенческого или образовательного кредита, рассчитанного на молодое поколение. Зачастую банку требуется созаемщик, так как заемщик не встал на ноги и не начал еще зарабатывать. За заемщика часть долга или даже весь долг могут выплачивать созаемщики — родители.

Кто такой поручитель по кредиту?

Что касается поручительства, то гражданин также будет приравнен по правам к заемщику, но не автоматически (как это с созаемщиком), а через суд. Поручитель просто будет ручаться за заемщика и давать гарантию банку, что тот выплатит кредит.

В случае неуплаты, банк должен будет обратиться с иском в суд и потребовать взыскания долга с поручителя.

Заметьте, что практически всегда долг присуждают поручителю. Более того, ему приходится выплачивать и судебные издержки.

Важно: Различие созаемщика и поручителя еще складывается в том, кто же может быть ими. Созаемщиками могут быть только физические лица, а поручителями — физические и юридические лица

Созаемщиками могут быть только физические лица, а поручителями — физические и юридические лица.

Присутствие поручителя не всегда обязательно при оформлении кредита. Поручитель для кредитора и банка выступает в роли страховки, на этом и выигрывает банк. Банк может предложить кредит на выгодных условиях с минимальными, сниженными процентами, если у заемщика будет поручитель. Вот и выгода заемщику.

Однако, заметьте, что поручитель останется в проигрыше, если заемщик не будет исполнять обязательств по договору.

Кто ищет, тот всегда найдет

Что выгоднее и более удобно — созаемщик или поручитель по ипотеке? Как найти физическое или юридическое лицо на роль поручителя? Как правильно составить договор ипотеки с созаемщиками, чтобы в случае экстренной ситуации не остаться в проигрыше? Вопросов возникает много, и чтобы ответить на каждый, требуются время и обширные познания в области ипотечного кредитования. Не хотите обременять себя лишними хлопотами — обратитесь за помощью к ипотечным брокерам. В Санкт-Петербурге существует агентство «Ипотекарь», имеющее безупречную репутацию и большие возможности. В «Ипотекаре» трудятся опытные и хорошо подкованные специалисты, которые реально помогут вам в решении насущных проблем с ипотекой:

- индивидуальный подбор схемы кредитования;

- гарантированное одобрение в нескольких банках;

- лучшие процентные ставки;

- оформление документов, подача заявки в кратчайшие сроки;

- грамотный ипотечный договор с поручителями и созаемщиками.

Фирма «Ипотекарь» не берет предоплату за свои услуги, а это лишний раз доказывает добросовестность и профессионализм ее сотрудников. Поэтому если у вас есть вопросы — записывайтесь на первичную консультацию в «Ипотекарь», и пользуйтесь выгодными кредитами на жилье уже сегодня!

Кто может быть поручителем по ипотеке

Поручителем сегодня может выступать любое лицо, которое не имеет прямой выгоды от заключения кредитной сделки. Именно с подобной особенностью связана сложность поиска лица, которое было бы согласно отвечать за долговые обязательства заемщика. На практике в качестве поручителя часто выступают близкие люди или хорошие знакомые, так как законодательство не накладывает ограничений по критерию родства. При этом банк предъявляет к таким участникам договорных отношений требования аналогичные тем, которые сегодня выдвигаются в отношении личности заемщика.

В число основных входит:

- возраст от 21 года до 65 лет;

- наличие российского гражданства;

- стабильность и достаточность дохода;

- хорошее качество кредитной истории;

- официальное трудоустройство.

Большинство банков готовы рассматривать в качестве поручителей лиц, которым еще не исполнилось 65 лет. С лицами более старшего возраста готово работать ограниченное число кредиторов. К таким финансовым учреждениям относится Сбербанк, так как внутренние правила организации рассматривают возможность привлечения лиц в возрасте до 75 лет. Максимальное количество поручителей определяется условиями конкретной программы кредитования, но в большинстве случаев их число не превышает 4 человек.

Важным критерием, при помощи которого определяется возможность получения статуса поручителя, выступает хорошее качество кредитной истории и уровень благосостояния. Наличие в прошлом опыта погашения займа и отсутствие фактов просрочек выступает большим плюсом. Достаточность дохода свидетельствует о возможности взятия кредитных обязательств в случае, если основной заемщик окажется не в состоянии вносить ежемесячные платежи по ипотеке.

Сегодня банки в качестве подтверждения его уровня готовы рассматривать не только зарплату по основному месту работы. В качестве доказательств могут приниматься трудовые контракты, выписки о поступлении средств на счета, в том числе от аренды имущества, вложений на депозиты личных сбережений и иные основания.

Возможно будет интересно!

Одобрит ли банк ипотечный заем, если есть непогашенные кредитные обязательства

Права и обязанности

Прежде чем купить квартиру при помощи посторонних лиц, стоит узнать какие права на квартиру имеет созаёмщик по ипотеке.

Прежде чем купить квартиру при помощи посторонних лиц, стоит узнать какие права на квартиру имеет созаёмщик по ипотеке.

Российским законодательством на сегодня четко определены и права, и обязанности созаёмщика по жилищному кредиту:

- Они несут равную ответственность перед кредитным учреждением, как и получатель ипотечных денежных средств.

- Он имеет право на законную собственность доли приобретаемого жилья, если на момент оформления кредитного договора между им и заёмщиком был оформлен официальный брак.

- Банк вправе требовать от него внесения ежемесячных выплат, если этого не делает получатель ипотечных средств.

- Созаёмщик имеет право внесения в банк только фиксированной суммы, которая оговорена в кредитном договоре в момент его непосредственного подписания.

- Созаёмщик, который не является законным супругом владельца ипотечной квартиры, также может претендовать на выделение доли в ней.

- При соблюдении условия равного долевого участия заемщика и созаёмщика по ипотечному договору, последний может воспользоваться правом получения налогового вычета.

- Если созаёмщик отказывается от доли в ипотечной квартире, это не снимает с него ответственности за погашение кредита.

- Человек имеет право выйти из созаёмщиков, но только если получатель ипотеки найдет на его место нового созаёмщика, чью кандидатуру одобрит банк.