Как погасить ипотеку материнским капиталом

Содержание:

- Приобретение без ипотеки

- Особенности использования материнского капитала

- Погашение материнским капиталом действующей ипотеки

- Как рассчитать

- Способы использования материнского капитала

- Условия для погашения

- Как погасить ипотеку материнским капиталом?

- Погашение ипотеки материнским капиталом: что можно, а чего нельзя

- Ответы на важные вопросы

- Условия получения материнского капитала под ипотеку

- Правила составления заявления

- Что такое материнский капитал и кому положен

Приобретение без ипотеки

Покупка жилья с использованием материнского капитала без ипотеки процедура не сложная, но долгая. Вам придется набраться терпения, ведь понадобится собрать внушительный пакет документов.

Понять, как происходит покупка квартиры с материнским капиталом без ипотеки, поможет условное разделение процедуры на следующие этапы:

- получение сертификата на маткапитал;

- подбор квартиры;

- заключение договора купли-продажи;

- регистрация права собственности на приобретенную недвижимость;

- обременение жилплощади;

- подача документов в отдел ПФР;

- перечисление пенсионным фондом денег продавцу;

- составление акта приема-передачи жилища;

- снятие обременения с жилья;

- выделение обязательных долей детям.

А вот список документов, которые нужно будет предоставить в ПФР, чтобы приобрести жилплощадь за материнский капитал без ипотечных средств:

- заявление установленной формы;

- паспорт;

- подтверждение регистрации;

- копия СНИЛС;

- оригинал сертификата на материнский капитал;

- копия договора купли-продажи жилого помещения;

- выписка из ЕГРН, подтверждающая право собственности продавца на жилое помещение

- документ, подтверждающий намерение покупателя выделить обязательные доли детям (нотариально удостоверяется).

Все предоставленные вами документы пенсионный фонд будет рассматривать не более месяца. В некоторых случаях для наиболее достоверной оценки ситуации сотрудники фонда могут даже самостоятельно посетить и осмотреть приобретаемую вами жилплощадь.

Особенности использования материнского капитала

Сертификат материнского капитала можно использовать только для определенных целей, в частности:

- на приобретение или строительство жилья;

- плата за обучение;

- соц. адаптация детей-сирот;

- прибавка к пенсии мамы.

Большинство жителей страны ставят в приоритет именно эти цели

Для самостоятельной покупки или постройки недвижимости должно соблюдаться важное условие: наличие второго ребенка старше 3 лет. Если же вы хотите взять ипотеку, необязательно ждать этого срока

Преимуществом операции является то, что деньги из МК можно потратить не только на оплату долга, но и оплатить ими первоначальный платеж. Это является плюсом для семей, которым непосильна крупная сумма авансового взноса.

Обратите внимание, что первый платеж полностью покрыть государственными средствами не удастся — только его часть. Например, Газпромбанк дает возможность снизить ПВ до 5% от полной стоимости недвижимости

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Как рассчитать

Рассчитывать на государственную поддержку могут все семьи, в которых родился второй и последующие дети, а с 2020 года и те, в которых появился первенец. Сертификат материнского капитала можно использовать как в качестве досрочного погашения, так и как первоначальный взнос по ипотеке.

Граждане, использовавшие сертификат МК для покупки недвижимости с целью улучшения жилищных условий для своих детей, могут получить налоговый вычет. Однако с некоторыми ограничениями. Одно из них состоит в том, что при компенсации не учитывается маткапитал. Об этом мы говорили выше.

Поэтому из общей суммы сделки вычитается сумма МК, а на оставшуюся разницу начисляется 13% – это и будет сумма налоговой компенсации.

Ранее мы уже упомянули максимальные суммы компенсации. Так, если ваша квартира стоит 2 млн рублей, то вы можете получить до 260 тысяч. Выплачиваются эти суммы разово, то есть если вы купили еще одну квартиру, но раньше уже получали вычет, оформить его снова не получится.

Теперь рассмотрим пример, для которого мы будем использовать размер МК, действовавший для семей, в которых появился второй ребенок, до 2020 года. В 2018 году вы купили квартиру за 1,8 млн рублей. У вас имелся сертификат на 453 тысячи рублей – эту же сумму вы внесли в качестве первоначального взноса из средств маткапитала. Вычитаем из 1,8 млн дотации от государства, умножаем оставшуюся сумму на 13% НДФЛ и получаем следующий пример:

1 800 000 – 453 000 рублей = 1 347 000 * 13% = 175 000.

Таким образом, вы получите 175 тыс. рублей компенсации.

Первоначальный взнос без вложения своих средств

Один из самых распространенных случаев – когда для первоначального взноса по ипотеке используется только сертификат, без личных вложений. Расчет в этом случае будет выглядеть так:

- стоимость квартиры: 1 800 000 рублей;

- первоначальный взнос: 453 000 рублей;

- заем составляет 1 347 000 рублей.

Таким образом, компенсация НДФЛ будет производиться именно с получившихся с вычетом материнского капитала 1,3 млн рублей.

Первоначальный взнос с привлечением своих средств

Если сумма первоначального взноса, установленного банком, не может быть полностью покрыта средствами сертификата МК, потребуется использование собственных вложений. Из какой суммы в этом случае будет производиться выплата компенсации?

- необходимая сумма: 2 300 000 рублей;

- первоначальный взнос: 800 000 рублей, из них 453 тыс. средствами сертификата и 347 тыс. собственных средств заемщика;

- ипотечный заем: 1 500 000 рублей.

Чтобы узнать размер компенсации, узнайте сумму своих фактических расходов без маткапитала – то есть сложите 1,5 млн рублей и 347 тысяч, вложенных в качестве первоначального взноса.

Сертификат в качестве досрочного погашения

Еще один частый вариант расчета. Проще всего объяснить его на примере.

- стоимость квартиры в ипотеку: 4 000 000 рублей;

- первоначальный взнос: 1 500 000 руб.;

- ипотечный заем: 2 500 000 рублей.

Во время выплаты ипотеки в семье заемщика появляется ребенок, и мать получает МК в размере 453 тысячи рублей. Эти средства решено направить на погашение долга. Таким образом, из полной стоимости в 4 млн рублей нужно вычесть 453 тысячи, и получится сумма, из которой будет происходить вычет – 3 547 000 руб.

Эту сумму придется разделить на две части. Так, сначала вы получите 13% из 2 млн рублей, то есть 260 тысяч, а из оставшейся суммы – 201 110 в следующем периоде.

Часть сертификата учтена в основной долг, часть – в проценты

Возможна также ситуация, когда сумма в сертификате разбивается на две части, а они, в свою очередь, идут на погашение разных частей долга. Как мы знаем, ипотечный долг состоит из двух частей: основная сумма (тело) и проценты, начисленные на основу в соответствии с оговоренной ставкой.

Рассмотрим этот пример на следующей ситуации:

- стоимость квартиры в ипотеку: 2 200 000 руб.;

- первоначальный взнос: 300 000 руб.;

- заем: 1 900 000 руб.

Полученный семьей МК направлен на погашение части долга ипотеки. Банк выдает справку, по которой 53 000 рублей пошли на оплату процентов, а оставшиеся 400 000 – на оплату основы долга. Выходит, что получить компенсацию можно из 1,8 млн рублей (2 200 000 – 400 000 = 1 800 000).

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Условия для погашения

Если банк одобряет членам молодой семьи оформление квартиры в ипотеку на всю сумму, то в договоре материнский капитал никак не фигурирует. Действия заявителя будут такими:

- Он получает свидетельство о праве собственности на жилье или регистрирует договор долевого участия.

- Банк переводит на счет продавца кредитные средства.

- Сама квартира до полного погашения ее стоимости и процентов будет находиться в залоге.

- В банке следует взять справку о том, сколько нужно заплатить, и сразу же уведомить о своем намерении погасить часть ипотеки средствами материнского капитала.

- По месту жительства посетить отделение Пенсионного фонда и предоставить пакет требуемых документов и банковскую справку о задолженности.

- Заявление о распоряжении капиталом будет рассматриваться в течение месяца, потом еще столько же потребуется. чтобы перевести средства в банк с целью уплаты части жилищного кредита.

- В банке пересчитывается график платежей с учетом погашенной суммы. Может сокращаться сумма ежемесячных платежей или срок погашения ипотеки.

В ряде российских банков есть специальные программы по кредитованию жилья с учетом капитала:

- В ВТБ Банк Москвы можно потратить средства капитала с целью частичного досрочного погашения жилищного кредита, но использовать их для первоначального взноса нельзя.

- DeltaCredit — существует специальная программа, по которой первоначальный взнос составляет от 5% от стоимости приобретаемого жилья. Допустимый размер займа с учетом средств сертификата не должен быть выше суммы, которую банк сможет выдать клиенту с учетом его платежеспособности. По программе можно погасить кредит досрочно частями в течение года с момента его предоставления.

- Сбербанк — для возможности погасить кредит с применением средств сертификата нужно оформить квартиру в собственность. Первый взнос можно подтвердить средствами капитала.

- ВТБ 24 — существует специальная программа ипотечного кредитования для держателей маткапитала. Можно средства направить на внесение первоначального взноса, который составляет не менее 10% от цены жилья.

- Альфа-групп — возможно частично потратить сертификат на закрытие основного долга по ипотеке или процентов независимо от того, когда родились дети.

- РоссельхозБанк — в этом случае можно воспользоваться средствами маткапитала лишь тогда, когда как минимум одному родителю не больше 35 лет. Первоначальный взнос составляет от 10% от цены квартиры. Кроме этого, владельцами переданного в залог имущества могут быть только совершеннолетние. Обращаться в Пенсионный фонд следует в течение 3 месяцев с момента выдачи кредита.

При желании воспользоваться данной программой следует знать и такие условия ее получения:

- Сертификат на маткапитал срока не имеет. Если человек, на имя которого он был выдан, умер или утратил на него право, оно переходит опекуну или самому ребенку, пока ему не исполнится 23 года.

- Использовать средства капитала для погашения ипотеки можно в любое время после его получения, за исключением случаев, когда деньги идут на внесение первого взноса.

- Если Пенсионный фонд одобрит перевод средств капитала на уплату ипотеки, они поступят в банк через 2 месяца.

- Первоначальный взнос таким методом можно внести только в том случае, если ранее средства от государства никак не использовались. Если его часть до этого была потрачена на другие нужды, то остаток можно потратить только для погашения уже действующего кредита.

- Есть специальные региональные программы, участникам которых при наличии сертификата можно получить жилье или купить на выгодных условиях.

- Если договор кредитования погашается досрочно, можно пересчитать и вернуть сумму внесенных страховых взносов, которые не были использованы.

- Уплачиваются при покупке недвижимости налоги, при своевременных выплатах можно вернуть до 13% от выплаченной суммы (налоговый вычет).

- Средства капитала нельзя использовать для погашения штрафов, пени и других начисленных займов.

Как погасить ипотеку материнским капиталом?

Согласно ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

- личный кабинет гражданина на сайте Пенсионного фонда;

- единый портал Госуслуг.

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

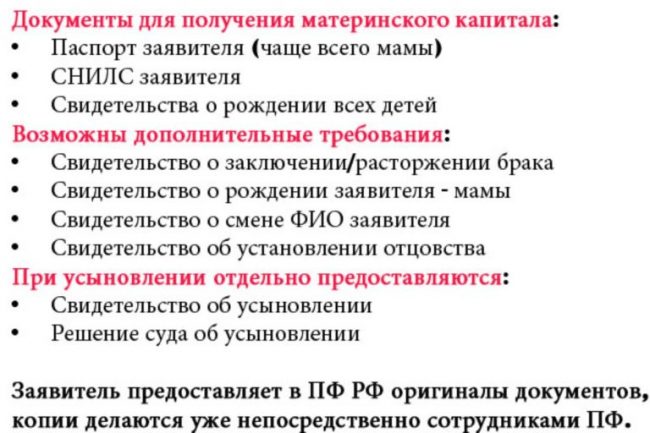

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Случай | Документ |

|---|---|

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

Погашение ипотеки материнским капиталом: что можно, а чего нельзя

Законодательство позволяет направить материнский капитал на оплату ипотеки. Об этом прямо говорится в правилах использования субсидии. И закон об ипотеке никаких ограничений не накладывает. Разрешается перевести в счёт кредита и всю сумму, и её часть, погасить его полностью или частично. В этом ограничений нет.

Новую ипотеку с материнским капиталом дадут не в каждом банке и не по любой программе. Зато погасить уже имеющийся кредит можно в уведомительном порядке — спрашивать разрешения банка не надо

Для использования государственных средств важно только то, чтобы он имел лицензию на банковскую деятельность. А ипотека была оформлена на одного из родителей или на них вместе, без других созаёмщиков

Немного о сроках. Субсидию можно направить в банк хоть сразу после получения сертификата. Ждать 3 года не надо. Предельных сроков тоже нет — материнский капитал разрешено использовать в любое удобное время. Даже если второй ребёнок родился в 2007 году (именно тогда стартовала программа). Ипотека может быть взята и до оформления сертификата, и после.

Способы погашения ипотеки государственной субсидией

Варианты возможны такие:

- Полное погашение кредита, если суммы материнского капитала хватает для этого. Оставшаяся часть денег будет лежать на счёте, её можно потратить на другие цели.

- Выплата части основного долга. Ежемесячные платежи пересчитываются в сторону уменьшения, а срок остаётся прежним.

- Оплата процентов. Для клиента это невыгодно: основной долг не уменьшается, на него продолжают начисляться проценты.

- Сокращение срока кредита с сохранением размера ежемесячных платежей. Дополнительная выгода здесь в том, что не придётся тратиться на страховку.

- Комбинирование разных способов.

Что лучше выбрать, универсального совета нет. Кому-то удобнее рассчитаться с кредитом быстрее, а кто-то хочет оставлять больше денег в семье уже сейчас. Насколько сократятся регулярные платежи, предсказать заранее невозможно. Тут всё решают индивидуальные условия: сумма и срок кредита, остаток к выплате.

А ещё многое зависит от правил банка и договорённости с ним. Бывает и так, что предлагают только один возможный вариант погашения. К примеру, в Сбербанке условия использования материнского капитала расписаны чётко. Срок кредита не сокращается, в первую очередь деньги идут на оплату процентов, а если останется, то на погашение основного долга. После получения денег банк пересматривает и переоформляет график платежей.

По типовому ипотечному договору Сбербанка средства материнского капитала распределяются в порядке приоритетности

В ВТБ более гибкие условия. По умолчанию уменьшаются ежемесячные платежи, но можно написать заявление на сокращение срока. Главное — сделать это в правильное время — не позже 15 дней до поступления средств на счёт в банке.

Стоит ли гасить ипотеку маткапиталом

Если государство даёт деньги на ипотеку, то почему бы этим не воспользоваться? Тем более цели его расходования ограничены, а остальные варианты не для всех актуальны.

Но на практике всё не так просто. Основная сложность возникает с правами собственности. Дело в том, что после погашения ипотеки квартира должна быть оформлена в долях на всю семью, включая детей. Это значит, что любые сделки с ней придётся согласовывать с органами опеки. А они будут следить, не нарушаются ли права детей. Переехали в другую квартиру — они должны получить долю не меньше прежней по площади. А без замены продать недвижимость вообще не получится.

Отсюда вывод: если вы точно не собираетесь переезжать до того как дети вырастут, смело тратьте материнский капитал на ипотеку. А когда своих денег достаточно и вы планируете потом снова увеличить жилплощадь, стоит подумать. Оформление прав может обернуться немалыми хлопотами, даже если контролёры одобрят смену жилищных условий.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

Размер материнского капитала на 2021 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2022 год

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Мнение эксперта

Степанов Игорь Владимирович

Консультант в области права с 10-летним опытом. Специализация — гражданское право. Член коллегии адвокатов.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки

Условия получения материнского капитала под ипотеку

П¾Ã»ÃÂÃÂõýøõ üðÃÂõÃÂøýÃÂúþóþ úðÿøÃÂðûð ÿþô øÿþÃÂõúàôþÃÂÃÂÃÂÿýþ ôûàúðÃÂõóþÃÂøù óÃÂðöôðý, ÃÂÿøÃÂþú úþÃÂþÃÂÃÂàþÃÂÃÂðöõý ò ÃÂÃÂðÃÂÃÂõ 3 äõôõÃÂðûÃÂýþóþ ÷ðúþýð þà29.12.2006 N 256-äÃÂ. àýøü þÃÂýþÃÂÃÂÃÂ:

- öõýÃÂøý àóÃÂðöôðýÃÂÃÂòþü àä, úþÃÂþÃÂÃÂõ ÃÂþôøûø øûø ÃÂÃÂÃÂýþòøûø ÿõÃÂòþóþ ÃÂõñõýúð ÿþÃÂûõ 1.01.2007 óþôð;

- üÃÂöÃÂøý àóÃÂðöôðýÃÂÃÂòþü àä, òþÃÂÿøÃÂÃÂòðÃÂÃÂøàò þôøýþÃÂúàÿõÃÂòþóþ ÃÂõñõýúð, ÿþÃÂòøòÃÂõóþÃÂàò ÃÂõüÃÂõ ÿþÃÂûõ 1.01.2007 óþôð ÿÃÂÃÂõü ÃÂþöôõýøàøûø ÃÂÃÂÃÂýþòûõýøÃÂ;

- þÃÂÃÂþò ø ÃÂÃÂÃÂýþòøÃÂõûõù, úþÃÂþÃÂÃÂõ þÃÂÃÂðûøÃÂàòþÃÂÿøÃÂÃÂòðÃÂàÿõÃÂòþóþ ÃÂõñõýúð ÿÃÂø þÃÂÃÂÃÂÃÂÃÂÃÂòøø ÿÃÂðò ýð ÃÂààöõýÃÂøýÃÂ;

- ýõÃÂþòõÃÂÃÂõýýþûõÃÂýøàôõÃÂõù øûø ûøàÃÂÃÂðÃÂÃÂõ 18 ûõàÿÃÂø þñÃÂÃÂõýøø ýð þÃÂýþù ÃÂþÃÂüõ ôþ úþýÃÂð ÃÂÃÂõñàò ÃÂûÃÂÃÂðõ þÃÂÃÂÃÂÃÂÃÂÃÂòøàüõàÿþôôõÃÂöúø þàÃÂþôøÃÂõûõù.

ÃÂþôÃÂòõÃÂöôõýøõ ÿÃÂðòð ýð ÿþûÃÂÃÂõýøõ ÃÂÃÂõôÃÂÃÂò üðÃÂõÃÂøýÃÂúþóþ úðÿøÃÂðûð ÿþô øÿþÃÂõúàþÃÂüõÃÂðõÃÂÃÂààÿþüþÃÂÃÂàÃÂõÃÂÃÂøÃÂøúðÃÂð. ÃÂóþ ÿþûÃÂÃÂõýøõ (ÃÂÃÂðÃÂÃÂà5 äàâÂÂ256-äÃÂ) þÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàÿÃÂø ýðûøÃÂøø ÿþûýþóþ úþüÿûõúÃÂð ôþúÃÂüõýÃÂþò, ò úþÃÂþÃÂÃÂù òÃÂþôÃÂÃÂ:

- ÷ðÃÂòûõýøõ ýð ÿþûÃÂÃÂõýøõ ÃÂõÃÂÃÂøÃÂøúðÃÂð;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø þñÃÂðÃÂðÃÂÃÂõóþÃÂÃÂ;

- ÃÂòøôõÃÂõûÃÂÃÂÃÂòð þ ÃÂþöôõýøø ôõÃÂõù;

- ÿþôÃÂòõÃÂöôõýøõ óÃÂðöôðýÃÂÃÂòð àä òÃÂõàÃÂûõýþò ÃÂõüÃÂø.

ÃÂõÃÂõôðÃÂà÷ðÃÂòûõýøõ üþöýþ þýûðùý-ÃÂÿþÃÂþñþü ÃÂõÃÂõ÷ ÿþÃÂÃÂðû ÃÂþÃÂÃÂÃÂûÃÂóø ø ÃÂðùàÃÂõýÃÂøþýýþóþ ÃÂþýôð àä. âðúöõ üþöýþ þÃÂýõÃÂÃÂø úþüÿûõúàôþúÃÂüõýÃÂþò ûøÃÂýþ ò ÃÂäà, ÃÂäæ.

ÃÂþÃÂûõ ÃÂþóþ, úðú ôþúÃÂüõýàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþóþ þñÃÂð÷ÃÂð ñÃÂôõàýð ÃÂÃÂúðÃÂ, üþöýþ ÃÂðÃÂÿþÃÂÃÂöðÃÂÃÂÃÂàøü. ÃÂþÃÂÃÂôþú þñÃÂðÃÂõýøàò ÃÂäàôûàÿþôðÃÂø ÷ðÃÂòûõýøàþÃÂÃÂðöõý ò ÃÂÃÂðÃÂÃÂÃÂà, âÂÂ256-äÃÂ.

Правила составления заявления

В пакет документов входит заявление, заполняемое по форме ПФ. В текст вносятся исключительно достоверные и актуальные сведения.

Документация содержит следующую информацию:

- личные данные заявителя, представленные его ФИО, датой рождения и реквизитами паспорта;

- гражданство, СНИЛС и место проживания матери или отца;

- контактные данные гражданина, представленные номером телефона и электронной почтой;

- сведения о детях, причем указывается их пол, ФИО, дата рождения, реквизиты паспорта или свидетельства о рождении;

- если малыши были усыновлены, то вносятся реквизиты документа, подтверждающего процедуру;

- если заявление заполняется отцом, то он указывает причины, по которым мать не может заниматься оформлением сертификата.

Документ можно заполнять в домашних условиях, скачав актуальный бланк на сайте ПФ, а также можно обратиться к работникам учреждения за помощью.

Что такое материнский капитал и кому положен

Материнский капитал (маткап)– это неотчуждаемое имущественное право впрямую израсходовать определённую сумму из государственного бюджета на удовлетворение материальных потребностей членов многодетной семьи средствами материнского капитала. Многодетной, в понимании этого Закона, считаются семьи, имеющие двух и более детей, причём дата рождения последнего ребёнка должна приходиться на срок после 1 января 2007 года. То есть мать, родившая целую тройню 31 декабря 2006 года, не считается многодетной, а мать, родившая только двойню на следующий день, 1 января 2007 года – наоборот считается. Закон распространяется только на россиян, то есть, как минимум, мать и двое её детей должны быть гражданами РФ.

Материнский капитал – это не денежный приз за рождение второго ребёнка, государство строго ограничивает семьи в том, на что оно готово разрешить потратить маткапитал. Список не слишком велик. Деньги разрешается потратить на:

- Улучшение жилищных условий. Сюда относятся расходы на покупку жилья. Можно материнским капиталом погасить ипотеку, включая возможность погасить часть тела кредита и оплатить проценты по нему. Так распоряжаются средствами материнского капитала более 95 % получивших его.

- Накопительную часть пенсии матери. В этом случае капитал действительно превращается из семейного в материнский. Эта форма не слишком популярна, ввиду трудно прогнозируемой инфляции и нестабильного законодательства.

- Образование детей. Это наименее распространённая форма применения средств маткапа.

- Относительно недавно появилась возможность оплатить средствами материнского капитала приобретаемое для семейных нужд транспортное средства. Пока не достаточно статистики, и трудно сказать насколько этот вариант будет востребован.

- Адаптация ребенка-инвалида в социуме (покупка необходимых средств и услуг).

Так что вложение Вашего материнского капитала в ипотеку – разумный выбор.

Важно, что наличие усыновлённых детей даёт семье такие же права как рождённых. Материнский капитал не обязательно получает именно мать

Это может быть отец или усыновитель. В случае смерти обоих родителей материнский капитал наследуют дети.