Условия банков по ипотеке с материнским капиталом в 2020 году

Содержание:

- Пакет бумаг для ипотеки, где включается материнский капитал

- Особенности использования сертификата на маткапитал

- Как воспользоваться?

- Процедура получения ипотеки

- Можно ли взять ипотеку под маткапитал?

- Как выделить доли детям в квартире, купленной на материнский капитал

- Ипотека под материнский капитал: предложения ведущих ипотечных кредиторов

- Можно ли взять ипотеку с использованием материнского капитала и как это сделать

- Реконструкция

- На каких условиях можно получить займ под материнский капитал?

- Способы использования маткапитала под ипотеку

- Как воспользоваться?

Пакет бумаг для ипотеки, где включается материнский капитал

У каждого кредитно-финансового учреждения пакет документов может быть своим, но есть и общие позиции, которые встречаются в требованиях любого банка.

Список бумаг для оформления ипотеки в банке при подключении государственной финансовой поддержки:

- одобренная банком заявка;

- сертификат семейного капитала;

- выписка-остаток со счета сертификата;

- справка 2-НДФЛ о заработке будущего клиента;

- либо – справка от работодателя по банковскому шаблону;

- паспорт;

- отметка в паспорте о регистрации (прописке) человека;

- отрывной талон о регистрации (в случае пребывания по адресу временно);

- договор дополнительного залога (по требованию).

Важно! Справка о состоянии счета сертификата материнского капитала действительна в течение 1 месяца (30 дней). Справка, подтверждающая доходы, действует столько же.. В том случае, если в банках действует программы ипотечного кредитования, где предусмотрено послабление – не подтверждать заемщиком свою платежеспособность, пакет бумаг в этом сегменте будет иным:

В том случае, если в банках действует программы ипотечного кредитования, где предусмотрено послабление – не подтверждать заемщиком свою платежеспособность, пакет бумаг в этом сегменте будет иным:

- одобренная заявка на получение кредита;

- гражданский паспорт;

- удостоверение личности иностранного гражданина и подтверждение легального его нахождения на территории РФ, если фигурантом выступает не резидент страны;

- дополнительное подтверждение личности – заграничный паспорт, водительские права, военный билет (для мужчин), иное.

Все удостоверения личности должны подкрепляться отметками о регистрации её места проживания на территории региона России.

Бумаги для ПФР, чтобы реализовать сумму капитала:

- заявление по форме от ПФР;

- сертификат;

- паспорт;

- СНИЛС;

- копию ипотечного контракта.

Особенности использования сертификата на маткапитал

Важно знать такие правила использования маткапитала:

- Получить сертификат можно только один раз, но при этом средства можно разделить на части и потратить на разные цели, которые предусмотрены законом.

- Если гражданин получил сертификат с указанием определенной суммы, а затем произошла индексация, то замены документа не требуется — индексация средств маткапитала происходит в автоматическом режиме.

- Если гражданин уже получил сертификат, у него нет никаких верхних временных границ для его использования.

- Граждане не обязаны платить налоги со средств маткапитала.

- Сертификат невозможно получить без наличия паспорта гражданина РФ.

Действие сертификата прекращается в таких случаях:

- держатель маткапитала умер или пропал без вести;

- держателя сертификата лишили родительских прав;

- семья исчерпала все средства маткапитала;

- держатель совершил преступление против ребенка.

Старый сертификат прекращает свое действие, когда его держателю в силу каких-то причин был выдан дубликат.

Государство периодически дает возможность держателям сертификата снимать некоторые суммы. Это единственная законная возможность получить деньги данной господдержки на руки. Все остальные попытки являются незаконными. Такие случаи отслеживаются Пенсионным фондом и пресекаются. Граждане, решившиеся на такие махинации, наказываются согласно действующему законодательству.

Не каждый банк работает с материнским капиталом при выдаче ипотеки. Если есть намерения использовать эти средства для внесения стартового взноса, следует выбирать самые крупные российские банки.

Как воспользоваться?

Как указано выше, законодательство России не запрещает воплощение материнского капитала в жизнь на повышение жилищных условий. Однако, выделенной государством суммы (453 026 ₽) на квартиру не хватит. Хотя, многие семьи, при получении сертификата, используют его на ипотеку.

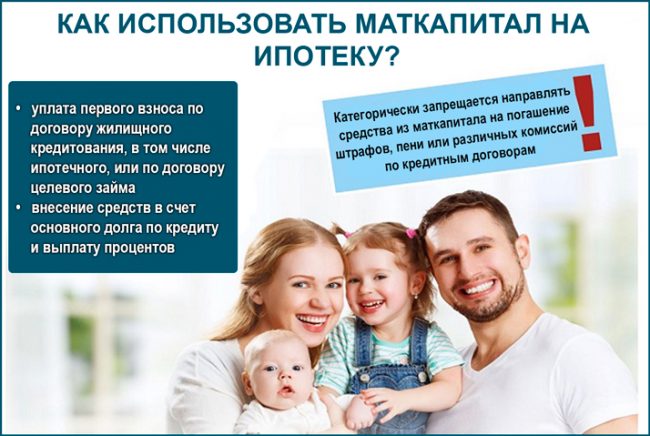

На сегодняшний день, не нарушая закона, можно направить средства, выделенные материнским капиталом, согласно следующим направлениям:

- Внести средства материнского капитала в качестве первого взноса. Способ хорош тем, что когда семье не хватает денег на первоначальный взнос для решения квартирного вопроса. Разумеется, не каждая кредитная организация принимает материнский капитал, как первый взнос по ипотеке. Кроме того, если у вас нет своих накоплений, то стоимость покупаемой недвижимости будет ограничена. Большая часть банков, как правило, в качестве первоначального взноса требует сумму от 20% от общей стоимости жилья.

- Материнский капитал можно использовать для того, чтобы погасить проценты или определённую часть долга по ипотеке. Необходимо заранее оповестить банк о своём намерении закрыть часть задолженности. После этих действий идёте в ПФРФ и пишете надлежащее заявление. Деньги должны поступить в банк на протяжении 2-х месяцев.

- Полное погашение. В случае если вы хотите погасить остаток уже имеющейся ипотеки материнским капиталом, то, первым делом, необходимо уточнить в банке о наличии комиссии за досрочное погашение. Если таковые отсутствуют, то можно идти в ПФ РФ и писать обращение о переводе средств в банк.

Процедура получения ипотеки

Порядок получения ипотеки под маткапитал предполагает выполнение нескольких шагов. В первую очередь следует подобрать банк с выгодной ипотечной программой, затем выполняются следующие шаги.

Подготовка документации

Перед подачей заявки на кредит следует заняться сбором документов.

- Паспорт заемщика.

- Справка, подтверждающая уровень заработной платы. Выдается по форме 2-НДФЛ работодателем.

- Трудовая книжка или трудовое соглашение, которые удостоверяют наличие у клиента официального места работы.

- Справка из миграционной службы о наличии временной регистрации, если заемщик проживает не по месту постоянной прописки.

- Бумаги на жилое помещение, которое планируется приобрести.

- Документы на недвижимость, передаваемую в залог, если клиент оформляет ипотеку под залог имеющегося жилья.

- Сертификат на получение материнского капитала.

- Справка, подтверждающая, что на счету заемщика в ПФ РФ есть денежные средства.

При необходимости банковское учреждение вправе запросить дополнительные документы.

Подача заявки в банк и ее рассмотрение

Рассмотрение заявления клиента осуществляется в течение 5-14 дней. Точный срок зависит от конкретного банка и многих иных факторов. В процессе рассмотрения сотрудники тщательно проверяют заемщика и приобретаемую недвижимость. Если кредитора все устраивает, он принимает положительное решение.

Оформление документации

Если банковское учреждение одобряет заявку клиента, сотрудники оповещают заемщика и указывают день, когда можно посетить отделение для заключения договора. При обращении в банк между кредитором и должником оформляется ипотечное соглашение.

После этого требуется заключить и договор купли-продажи на приобретаемую недвижимость с продавцом. Это может быть частное лицо или компания-застройщик. Также требуется оформить страховку на жилье, передаваемое в залог. Обычно это является обязательным условием при взятии ипотеки.

Если гражданин согласен еще на добровольное страхование жизни и здоровья, то понадобится оформить и его.

Подача заявления в ПФ РФ

Для того, чтобы оформить ипотеку под материнский капитал, заемщику требуется получить одобрение ПФ РФ. Ведь именно этот государственный орган будет переводить денежную сумму за жилье на счет банка.

- Паспорт гражданина России.

- Сертификат, удостоверяющий право на получение маткапитала.

- СНИЛС.

- Соглашение с банком о получении ипотеки.

- Договор о залоге, зарегистрированный в Росреестре.

- Справка из банка, указывающая, какая необходима сумма.

- Обещание получателя пособия оформить долю в жилом помещении на каждого члена его семейства. Составляется оно в письменной форме и заверяется в нотариальной конторе.

Если понадобится, сотрудники ПФ РФ затребуют дополнительные бумаги.

Перечисление средств

Заявление получателя пособия на перевод средств на счет банка рассматривается сотрудниками ПФ РФ в течение месяца. Затем в течение 5 дней они обязаны оповестить заявителя об итогах рассмотрения заявки. Если решение положительное, пенсионное отделение переводит деньги на счет кредитора.

Можно ли взять ипотеку под маткапитал?

Материнский капитал представляет собой денежное пособие, которое выдается государством после появления второго малыша на свет. Однако, есть несколько нюансов использования такой материальной помощи.

- На руки матери, родившей второго малыша, выдается только сертификат на получение материнского капитала. На основании него сам ПФ РФ переводит деньги на те или иные цели, но не передает их получателю. Обезналичить средства законным путем невозможно.

- Воспользоваться пособием разрешается по истечении 3 лет со дня появления ребенка на свет.

- Использовать государственную помощь допускается в строго установленных законодательством целях.

- За получение денежных средств государство не взимает налоговый сбор.

- В течение какого времени нужно использовать маткапитал, закон не устанавливает.

- Получить можно только один сертификат на МК.

- При индексации суммы капитала менять сертификат не требуется, все произойдет в автоматическом режиме.

- При утере сертификата всегда есть возможность получения его дубликата.

- Улучшение условий проживания.

- Получение образования.

- Накопление пенсии родителей.

- Социальная адаптация детей, признанных инвалидами.

Как выделить доли детям в квартире, купленной на материнский капитал

Выделение долей при покупке квартиры на средства материнского капитала может происходить несколькими способами, в зависимости от способа покупки жилья.

При приобретении готовой недвижимости по договору купли-продажи можно выделить доли сразу при подписании договора и регистрации права собственности. После этого необходимо предоставить в Пенсионный фонд выписку из ЕГРН, подтверждающую оформление перехода права, а также наличие залога на жилье. После перевода средств материнского капитала на счет продавца и полной оплаты договора обременение прекращается.

Если квартира покупается другим способом (в рассрочку, ипотеку или т.п.), то выделить доли сразу при покупке не представляется возможным. Соответственно, для того, чтобы воспользоваться материнским капиталом в ПФР предоставляется нотариальное обязательство, по условиям которого собственник обязуется наделить долями всех членов семьи.

Выделение средств на основании обязательства осуществляется при следующих обстоятельствах:

- участии в долевом строительстве — выделить доли можно только после сдачи дома и оформления права собственности;

- использовании капитала на строительство или реконструкцию дома — право собственности возникает после окончания строительства и постановки здания на кадастровый учет;

- оформлении ипотечного кредита — выделение долей возможно с разрешения банка или после оплаты кредита;

- участии в жилищном кооперативе — распоряжение недвижимостью возможно после оплаты всех паевых взносов;

В течение 6 месяцев после появления возможности распоряжаться имуществом собственник должен наделить долями членов семьи. Сделать это можно на основании договора дарения или соглашения об определении долей.

Выделение долей детям после погашения ипотеки материнским капиталом

Средства материнского капитала могут быть направлены на внесение первоначального взноса по ипотеке, а также погашение основного долга или процентов. При таком способе использования средств оформить недвижимость в общую собственность всех членов семьи можно только после полной оплаты суммы кредита. До этого момента имущество находится в залоге у банка и распоряжаться им можно только после предоставления в Росреестр документов, подтверждающих внесение платежей.

В большинстве случаев банк позволяет оформить ипотеку только на одного из супругов, который и будет являться собственником квартиры. Второй родитель при этом выступает в роли созаемщика. Поскольку имущество будет находиться в собственности нескольких граждан, то реализовать его часть будет гораздо сложнее. Таким образом банк подстраховывается на случай, если основной заемщик не сможет исполнить обязательство и оплатить сумму кредита.

Соответственно, оформить в собственность ипотечную квартиру на детей не представится возможным до полного погашения суммы кредита. Однако указанные обстоятельства решаются на усмотрение кредитора и в случае использования материнского капитала для оплаты ипотеки банк может позволить оформить жилье в общую собственность всех членов семьи.

Какие документы нужны для выделения долей детям

После снятия обременения с жилья, участники сделки должны обратиться в Росреестр и оформить право общей собственности на всех членов семьи. Сделать это можно также через многофункциональный центр (МФЦ).

Для регистрации перехода права необходимо предоставить следующие документы:

- Заявление о регистрации.

- Правоустанавливающий документ — договор дарения или соглашение о выделении долей.

- Документы, удостоверяющие личности сторон — паспорта, свидетельства о рождении.

- Выписку из ЕГРН о праве собственности на имущество.

- Договор купли-продажи жилья.

- Квитанцию об оплате госпошлины в размере 2000 рублей.

Если имущество оформляется на несовершеннолетнего ребенка, то принять его в собственность он вправе с разрешения законных представителей. За детей до 14 лет в договоре и заявлении на регистрацию подписываются родители, после 14 лет ребенок сам должен участвовать в сделке.

Ипотека под материнский капитал: предложения ведущих ипотечных кредиторов

Жилищные займы оформляют в большинстве российских банков. Однако действительно выгодные условия предлагают организации с государственной поддержкой. Их деятельность находится в соответствии с политикой правительства, стимулирующей рост населения России. Кредиторы, предлагающие специальные условия населению по ипотеке под материнский капитал: АИЖК, Сбербанк, Россельхозбанк, ВТБ24.

АИЖК

Агентство по ипотечному жилищному кредитованию (АИЖК) работает с 1997 года. Создано правительством для помощи населению в решении квартирного вопроса.

Предлагает взять деньги на следующих условиях:

- Цель займа – приобретение нового жилья через договор купли-продажи.

- Максимальная сумма кредита зависит от региона проживания семьи. Жителям столицы и Ленинградской области дадут не больше 8 млн рублей. Проживающим в остальных районах страны – только 3 миллиона. Разброс объясняется рыночной стоимостью жилья в конкретной местности. Ипотеку оформляют от 300 000 рублей.

- Программа кредитования с участием средств материнского капитала предусматривает 20% первоначальный взнос и ежегодную ставку за пользование деньгами на уровне 10,75%.

- Время погашения займа 3–30 лет.

Взятые в агентстве средства также направляют на строительство жилплощади в многоквартирном доме. В этом случае сотрудниками агентства проводится проверка соответствия строительным стандартам. С помощью АИЖК приобретают и квартиры на вторичном рынке.

Сбербанк

Ведущий игрок ипотечного рынка России. Предоставляет клиентам большой список жилищных программ. Для использования материнского капитала предлагаются кредиты на покупку готовой или строящейся недвижимости.

В условия этих программ включены:

- Процентная ставка, стартующая с 12,5%, при минимальной сумме займа, равной 300 000 рублей. Максимальный размер кредита доходит до 15 миллионов.

- Ограниченный 30 годами срок кредитования.

- Первый взнос не менее 20%. Для поддержки молодых семей действует специальная программа, в рамках которой начальный платеж за квартиру снижается до 10%.

Если учитывать комиссию за выдачу денег, наиболее выгодной получается ипотека, в которой государство материально помогает населению. Ставка здесь начинается с 11,9%. Однако, оформив подобный заем, можно приобрести только недавно построенное жилье.

Россельхозбанк

Кредитор со 100% государственным участием. Лучшей рекомендации не найти! Это означает, что решения, принимаемые руководством, полностью согласуются с курсом страны.

Условия на покупку гражданам жилой недвижимости предлагает такие:

- Купить можно как бывшее в употреблении жилье, так и новое.

- На покупку жилплощади дается от 100 000 рублей до 20 миллионов.

- При использовании средств материнского капитала вносится 15% первоначальный взнос, при долевом строительстве – 20%.

- Процентная ставка – 13,9%. Если первый взнос заемщика составит 50% стоимости приобретаемого объекта или больше, а срок кредита не превысит 5 лет, годовая ставка снижается до 12,9%.

Когда заемщик, оформляющий жилищный кредит, отказывается страховать жизнь и здоровье, к процентной ставке добавляют 3,5%. Размер первоначального взноса снизят до 10% для семей, в которых одному или обоим родителям не исполнилось 35 лет. Правда, относится это лишь ко вторичному рынку или строящимся объектам.

ВТБ 24

Один из немногих банков, предлагающих ипотеку с госучастием не только на квартиры в новостройках, но и при покупке на вторичном рынке или приобретении находящихся на этапе строительства объектов.

Вот предлагаемые им условия:

- Первый взнос 20% при сумме кредита до 8 млн рублей. Предъявителю родительского сертификата первоначальный взнос снижают до 15%.

- Деньги выдаются в рублях под 11.9% годовых.

- Наибольший период использования заемных средств – 30 лет.

За оформление не берется дополнительных комиссий. Досрочное погашение не влечет наложение штрафов и не ограничено в размере. По условиям оформление требуется страховка личного здоровья, а также сохранности приобретаемой недвижимости.

Чтобы прикинуть силы и глубоко не увязнуть в долгах пользуются кредитным калькулятором. На сайтах крупных кредиторов такая программа непременно присутствует. Она поможет оценить размер займа, который не повлияет на финансовое положение семьи и будет достаточен для приобретения понравившейся квартиры.

Применение онлайн-калькулятора максимально упрощено. Для расчета требуется ввести всего три значения: стоимость выбранной квартиры, размер первоначального взноса и нужный период кредитования. Вычисленный размер ежемесячного платежа покажет разумность решения об оформлении ипотечного займа.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

Внимание! Начиная с 2009 года государственную субсидию можно направлять на погашения кредитов или процентов по кредиту владельцем материнского капитала или супругом. Сделать это можно сразу же после рождения ребенка и получения сертификата, не дожидаясь трехлетнего возраста.. По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения

Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Реконструкция

Чтобы предстоящие работы признали восстановлением, требуется изменение планировки дома с увеличением его полезной площади. На деньги сертификата можно рассчитывать, если запланировать:

- надстройку нового этажа;

- переоборудование под жилое назначение чердачного помещения (с официальным изменением технических характеристик);

- увеличение числа комнат за счет горизонтальных пристроек

Потребуется строительное разрешение с отметкой о реконструкции. Все расходы до копейки придется подтверждать сметной документацией, договорами подряда с исполнителями. Последние правки в ФЗ 256 и постановление 862 допускают самостоятельное выполнение комплекса работ. В этом случае целевое расходование средств подтверждают товарными и кассовыми чеками.

На каких условиях можно получить займ под материнский капитал?

Требования к заёмщику зависят от того, в какой организации оформляется заём. Чтобы получить одобрение банка, заявитель должен удовлетворять таким критериям:

- официальное трудоустройство;

- возраст — от 21 года;

- гражданство РФ;

- положительная кредитная история;

- достаточный уровень дохода.

Если целевой займ выдаёт кооператив, условия более лояльные. Заявитель может быть младше 21 года, ему не обязательно иметь официальную работу и подтверждать доход.

При покупке жилья за кредитные средства оформляется залог и страховка — таковы условия в большинстве финансовых организаций. Оплата комиссии за оформление и выдачу займа — на усмотрение кредитора. Процентные ставки различаются, поэтому целесообразно сравнить их до подачи заявки.

Обязательное условие: купленное жильё оформляется в собственность с выделением долей всем несовершеннолетним членам семьи.

Какие документы необходимы?

Чаще всего граждане оформляют займы на приобретение готового жилья, реже — на реконструкцию и строительство. Чтобы взять ипотеку или кредит под маткапитал, необходимо обратиться в Пенсионный фонд РФ за одобрением. Затем нужно собрать следующие документы:

- справка об остатке капитала;

- сертификат на маткапитал в оригинале;

- паспорт супруга владельца МК (или иной документ, удостоверяющий личность);

- паспорт, ИНН и СНИЛС лица, которому выдан сертификат;

- свидетельства о рождении детей, которым ещё нет 14 лет, и паспорта тех, кому уже исполнилось 14 лет;

- при наличии — свидетельства о заключении, расторжении брака, об установлении отцовства;

- документы на приобретаемую недвижимость — свид-во о регистрации права собственности, техпаспорт, кадастровый паспорт;

- паспорта собственников жилья;

- номер счёта заёмщика, куда будут зачислены кредитные средства;

- справка о доходах (требуют не все организации).

Копии документов потребуются в нескольких экземплярах.

Кто может выдавать займ?

Законодательством определён перечень организаций, которые имеют право выдавать заёмные средства под маткапитал. Это банки, КПК (кредитные потребительские кооперативы) и СКПК (сельскохозяйственные кооперативы). По поводу КПК и СКПК есть ограничение: эти организации вправе кредитовать только тех, кто состоит в кооперативе (пайщиков).

Особенности оформления ипотечных кредитов и займов:

- Банки. Гражданин имеет право потратить средства семейного капитала на оплату кредита или на внесение первого взноса. Условия и требования к заявителю отличаются в разных банках, но в целом они почти такие же, как при оформлении стандартной ипотеки. Дополнительные ограничения по поводу приобретаемого жилья обусловлены требованиями ПФ РФ.

- КПК. Кредитный кооператив — некоммерческое юридическое лицо, деятельность которого лицензируется и контролируется Центробанком. Требования к заёмщикам в таких организациях лояльнее, чем в банках, и получать в них займы проще. Недостатки — небольшой срок кредитования, высокие процентные ставки и необходимость уплачивать членские взносы.

- Банк «ДОМ.РФ». Организация, подконтрольная АО «ДОМ.РФ», специализируется на выдаче ипотечных кредитов и займов на покупку жилья, в том числе под МК.

Ранее в перечне организаций с правом работать с владельцами сертификатов были указаны «иные». Подразумевались юридические лица, чья деятельность не контролировалась ЦБ РФ. Этим пользовались недобросовестные компании. Схема заключалась в следующем: гражданам выдавали займы под очень высокий процент, после чего отбирали у них жильё, даже если оно было единственным. В результате перечень юрлиц, которые имеют право кредитовать граждан под маткапитал, был ограничен.

Способы использования маткапитала под ипотеку

Одним из главных правил использования семейного капитала является достижение ребенком 3 лет (либо по прошествии 3 лет после усыновления). Однако законодательством установлено исключение: средства разрешено привлечь раньше, если заявитель имеет долг перед банком или собирается оформить заем. Сюда входят как ипотеки, так и кредиты, направленные на улучшение жилищных условий.

Погашение основного долга

Только займы, в договоре которых стоит “приобретение/строительство жилья”, попадают под программу привлечения материнского капитала. Займы и обязательства, выданные под другие цели, нельзя выплатить с использованием государственной помощи.

Чтобы семья смогла получить сертификат на выплату основной суммы, она обязана написать заявление и предоставить в ПФР следующие бумаги:

- внутренний паспорт;

- сертификат;

- СНИЛС;

- договор ипотечного кредитования и копию, либо договор займа на строительство или покупку недвижимости;

- если заемщик представил недвижимость в залог, то копию договора, зарегистрированную в УФРС;

- любые документы, подтверждающие право собственности на покупаемую недвижимость;

- свидетельство из финансовой организации о сумме долга либо процентов по ипотеке;

- если заемщик участвует в долевом строительстве, то копию договора долевого участия, зарегистрированного в УФРС;

- письменное обещание заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- любые документы, которые подтверждают получение денежных средств по ипотечному договору.

Важно учесть, что закон не разрешает оплату любых невыполненных обязательств по договору (просрочки, пени или штрафы) за счет средств материнского капитала

Погашение первоначального взноса

Если семья решила вложить МК в собственность, и ребенку исполнилось 3 года, они могут обратиться в банк и погасить первоначальный взнос средствами государственной поддержки.

В 2015 году был принят закон, разрешающий привлечение семейного капитала на первоначальный взнос. Было решено, что это даст возможность взять ипотеку семьям, у которых не хватает собственных средств для осуществления первоначального взноса. Основными преимуществами изменений являются:

- уменьшение ежемесячного взноса по ипотеке;

- более активное использование средств материнского капитала;

- обеспечение рынка недвижимости покупателями во время кризиса.

Чтобы оформить сделку, нужно заключить договор с банком, затем подать заявление в ПФР и указать “на внесение первоначального взноса”. ПФР понадобится до 2 месяцев для перечисления средств, что должно быть указано в договоре ипотечного кредитования.

Чтобы уплатить взнос, заявителю необходимо подойти в выбранное отделение ПФР и подать следующие документы:

- Внутренний паспорт.

- СНИЛС.

- Сертификат.

- Копия договора с финансовым учреждением.

- Договор об ипотеке, зарегистрированный в УФРС, если заемщик представляет недвижимость в залог.

- Обещание заемщика предоставить долю каждому члену семьи, заверенное у нотариуса. Время разделения собственности зависит от договора с банком:

- при уплате первоначального взноса сразу после получения банком средств;

- когда обязательства перед банком будут использованы и обременения на недвижимость сняты</strong>;

- если ипотека берется под строительство недвижимости, после введения собственности в эксплуатацию.

Уплата первоначального взноса является популярным методом использования МК, однако у него есть некоторые минусы:

- такое ипотечное кредитование считается более рискованным для банков, многие не разрешают использовать субсидии;

- если финансовое учреждение получает поддержку от государства, оно не приветствует уменьшение ежемесячной выплаты по ипотеке;

- суммы социальной помощи может не хватить на оформление ипотеки, при этом разрешено добавить собственные сбережения.

Как воспользоваться?

Как указано выше, законодательство России не запрещает воплощение материнского капитала в жизнь на повышение жилищных условий. Однако, выделенной государством суммы (453 026 ₽) на квартиру не хватит. Хотя, многие семьи, при получении сертификата, используют его на ипотеку.

На сегодняшний день, не нарушая закона, можно направить средства, выделенные материнским капиталом, согласно следующим направлениям:

- Внести средства материнского капитала в качестве первого взноса. Способ хорош тем, что когда семье не хватает денег на первоначальный взнос для решения квартирного вопроса. Разумеется, не каждая кредитная организация принимает материнский капитал, как первый взнос по ипотеке. Кроме того, если у вас нет своих накоплений, то стоимость покупаемой недвижимости будет ограничена. Большая часть банков, как правило, в качестве первоначального взноса требует сумму от 20% от общей стоимости жилья.

- Материнский капитал можно использовать для того, чтобы погасить проценты или определённую часть долга по ипотеке. Необходимо заранее оповестить банк о своём намерении закрыть часть задолженности. После этих действий идёте в ПФРФ и пишете надлежащее заявление. Деньги должны поступить в банк на протяжении 2-х месяцев.

- Полное погашение. В случае если вы хотите погасить остаток уже имеющейся ипотеки материнским капиталом, то, первым делом, необходимо уточнить в банке о наличии комиссии за досрочное погашение. Если таковые отсутствуют, то можно идти в ПФ РФ и писать обращение о переводе средств в банк.