Договор о предоставлении банковской гарантии

Содержание:

- Содержание банковской гарантии

- Кто участвует в предоставлении банковской гарантии

- Что делать если заказчик не принимает банковскую гарантию?

- Примеры из практики контролирующих органов

- Список документов для получения гарантии

- Стороны банковской гарантии

- Для чего нужна гарантия исполнения контракта

- Обеспечение заявки

- Срок окончания банковской гарантии

- Требования к банковской гарантии

- Виды гарантий

- Тариф Бизнес-гарантия

- Возможности экономии

- Что такое банковская гарантия простым языком?

- Что входит в банковскую гарантию

- Какими бывают

Содержание банковской гарантии

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Кто участвует в предоставлении банковской гарантии

Существуют специальные термины для обозначения участников банковской гарантии. Всего в процессе участвуют три субъекта:

1 Бенефициар – заказчик (физическое или юридическое лицо), которому банк предоставляет гарантию. Она позволяет защитить интересы бенефициара, который получает возмещение в случае невыполнения договора.

2 Принципал – физическое или юридическое лицо, исполнитель договора, за которого дает гарантию банк. Исполнитель инициирует сотрудничество с банковским учреждением и оплачивает стоимость его услуг.

3 Гарант – организация, которая гарантирует, что в случае невыполнения договора (платеж не совершен, необходимые действия не произведены исполнителем-принципалом) бенефициару будет выплачена заранее оговоренная сумма. В роли гаранта могут выступать:

- Банки (при участии в госзакупках по 44-ФЗ выбранный вами банк должен иметь уставный капитал свыше 1 млрд рублей, не иметь претензий со стороны Центробанка РФ, а самое главное – должен быть включен в реестр уполномоченных на сайте Минфина).

- Страховые компании (только платежные гарантии для коммерческих контрактов).

- Микрофинансовые организации и кредитно-потребительские кооперативы (также только для коммерческих контрактов).

Понятно, что уровень доверия к гарантиям от разных гарантов также будет разным: при участии в госзакупках у вас не примут обязательство от МФО «Деньги на недельку», действительным будет только документ от серьезного и крупного банка в соответствии с вышеуказанными требованиями.

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Что делать, если нет возможности оформить БГ в регламентированный срок

В соответствии с 44-ФЗ, заказчик в течение 5 дней после публикации итогового протокола на площадке должен направить макет контракта победителю аукциона на подпись, а победитель в течение 5 дней после его получения его подписать.

Рассмотрение заявок на БГ в банке сейчас занимает 1 рабочий день. Для крупных гарантий (от 10 млн. в данном случае) срок рассмотрения заявки на БГ может быть увеличен до 3-х дней.

Существует законный способ, позволяющий «отодвинуть» срок подписания контракта — можно подать протокол разногласий к контракту. Протокол разногласий можно подавать не позднее, чем на 13 день после публикации итогового протокола, т.о. с помощью протоколов разногласий можно значительно растянуть сроки подписания контракта.

Что делать, если банки отказывают в БГ

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

- Если возникла ситуация, когда ни один банк не готов предоставить банковскую гарантию, а заключать контракт необходимо, можно внести ОИК собственными средствами. Затем (возможно по итогам следующего отчетного периода, когда показатели деятельности улучшатся) снова подать заявку в банк и при получении положительного решения, произвести замену внесенного обеспечения на банковскую гарантию.

Что делать, если не получается оплатить комиссию за БГ со своего счета

Бесплатные вебинары по 44-ФЗ, 223-ФЗ

Участие в закупках. Изменения. Эксперты-практики в Школе электронных торгов

Посмотреть расписание

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Примеры из практики контролирующих органов

В пользу заказчика

Если гарантия не содержит хотя бы одного из обязательных условий, перечисленных в части 2 статьи 45 закона 44-ФЗ, нужно отказать в ее принятии. В таком случае контролирующие органы и суды поддержат заказчика — об этом свидетельствует практика.

Так, ФАС в решении от 30.11.2017 по делу № К-1637/17 поддержала заказчика, который отказался принять гарантию из-за отсутствия в ней обязательств поставщика. А в решении от 14.09.2017 по делу № К-1201/17 антимонопольный орган пришел к такому выводу: заказчик правомерно не принял гарантию, в которой не была прописана неустойка. Банк указал в гарантии, что несет ответственность только в пределах гарантийной суммы. Но такое положение неправомерно. Гарант должен выплатить сумму заказчику и сделать это в определенный срок. За просрочку начисляются пени, и они также должны быть выплачены банком. А значит, его ответственность не может ограничиваться только суммой гарантии.

В пользу гаранта и поставщика

Нельзя принимать гарантию, условия которой не соответствуют закону. И если заказчик ее примет, ответственность за это нести придется ему. Дело может кончиться судом, причем решение вполне вероятно будет не в пользу заказчика.

Примером может служить постановление Арбитражного суда Московского округа от 11.08.2016 № Ф05-9460/2016. Суть в следующем. Заказчик принял гарантию, по которой выплата суммы полагалась при том, что поставщик не исполнит свои обязательства и причинит заказчику ущерб. Эти условия должны были исполняться одновременно, только тогда это признается гарантийным случаем.

Поставщик не исполнил обязательства по контракту, и заказчик потребовал у банка выплату по гарантии. Однако банк отказал, сославшись на то, что заказчик не доказал факт получения убытка в результате действий исполнителя. То есть из двух условий было исполнено только одно. Заказчик посчитал, что не обязан что-либо доказывать, но банк настаивал на своем. Дело кончилось судебным разбирательством, и арбитры стали на сторону банка. Все дело в том, что по закону заказчик не должен был принимать гарантию с такими условиями. А поскольку он ее принял, то возмещение ему не положено.

Список документов для получения гарантии

Чтобы оформить гарантию необходимо подписать два главных документа: заявление на предоставление, а также анкету заявителя. При онлайн-оформлении заявки они будут сформированы и отправлены в банк автоматически.

Заявление и анкета составляются на основе представленных индивидуальными предпринимателями и юридическими лицами бумаг:

- паспорт и СНИЛС предпринимателя или руководителя;

- учредительные документы ООО (устав, решение либо приказ и т.п.);

- финансовая отчетность с отметкой ФНС (налоговая декларация и т.п.);

- конкурсная документация по 44-ФЗ или 223-ФЗ;

- лицензии, если осуществляются лицензируемые виды деятельности;

- печать, если используется.

Оставить заявку на БГ →

Стороны банковской гарантии

Выделяют три стороны:

- бенефициар (заказчик);

- гарант (банк);

- принципал (исполнитель).

Отношения между сторонами закрепляются в тексте документа, как правило, в преамбуле.

Бенефициар выступает выгодоприобретателем, для него готовится документ. Иногда заказчик по своей инициативе включает в состав документации рекомендуемый им проект БГ. Обеспечение в таком виде помогает бенефициару избежать риска невыполнения контракта и является удобным способом проверить финансовую состоятельность принципала.

Гарант поручается за исполнителя контракта на случай срыва им принятых на себя обязательств. Законность деятельности банка-гаранта подтверждает генеральная лицензия на осуществление финансовых операций.

Принципал в банковской гарантии — это заинтересованное в сделке с заказчиком лицо, которое не хочет изымать из оборота денежные средства (например, чтобы минимизировать затраты), а предпочитает заплатить банку за услугу предоставления обеспечения. Одновременно участник подтверждает свою надежность и стабильность своего положения на рынке, поскольку банк не выдает БГ любому желающему.

Как выглядит банковская гарантия

Банковская гарантия не может быть заключена в устной форме. Это всегда документ, напечатанный на фирменном бланке организации, выступающей в роли гаранта. По форме — это стандартный договор, обязательное подписание которого со стороны банка. Подписи со стороны принципала и бенефициара допускаются, но не являются обязательными.

Для чего нужна гарантия исполнения контракта

Коммерческий контракт на госзакупку заключается по итогам тендера, то есть конкурса поставщиков. Кто предложит лучшие условия, описываемые соотношением цены и качества, тот и победит в этом соревновании, обретя престижный статус поставщика и немалую прибыль. Разумеется, государственный заказчик в ходе этого процесса занимает самую выгодную позицию, но и она уязвима. А вдруг фирма, получившая желанный для многих подряд или право на поставку, в конечном счете не выполнит взятых обязательств? Или качество окажется совсем не таким, какое было обещано?

Чтобы обезопасить заказчика, существует специально разработанный юридический механизм. Он состоит в предоставлении исполнителем денежного залога, составляющего долю НМЦК (начальной максимальной цены заключенного контракта). Если что-то пойдет не так, этот взнос послужит одновременно штрафом нерадивому поставщику (подрядчику) и компенсацией пострадавшему госучреждению.

Конечно, обеспечение выполнения контракта в любом случае увеличивает издержки исполнителя. Даже если он все условия выполнит отлично и получит возврат внесенной суммы, средства весь указанный в договоре срок будут «заморожены».

Замена обеспечения банковской гарантией – мера, призванная разрешить противоречие интересов заказчика и исполнителя. Первый уверен в должном выполнении условий договора, а второму не нужно выводить деньги из коммерческого оборота или занимать их.

Обеспечение заявки

Обеспечение заявки является подтверждением того, что поставщик серьезно намерен участвовать в закупке и заключить контракт, предложенный заказчиком. Размер обеспечения заявки варьируется от 0,5 до 5% от начальной (максимальной) цены контракта. Сколько именно придется заплатить — это определяет заказчик в закупочной документации. Способ обеспечения заявки зависит от вида процедуры. Если это электронный аукцион, то оператор (электронная площадка) блокирует на лицевом счете участника необходимую сумму. Если закупка проводится в виде конкурса или закрытого аукциона, то заявка обеспечивается либо переводом денежных средств на счет заказчика, либо предоставлением банковской гарантии.

Обеспечение заявки вернется к поставщику вне зависимости от исхода закупки. Единственное исключение — если исполнитель по результату процедуры оказался единственным подходящим поставщиком или был единственным участником, но от заключения контракта отказался. В этом случае он не только потеряет обеспечение заявки, но и попадет в реестр недобросовестных поставщиков.

Возврат средств, зарезервированных ЭТП

Когда закупка состоялась (подписан итоговый протокол), оператор торгов обязан вернуть деньги всем участникам. Тем, кто не стал первым, средства вернутся в течение одного рабочего дня. Тот участник, который победил, получит обратно обеспечение заявки после подписания контракта. Напомним, что это может состояться не ранее чем через 10 дней после публикации результатов в ЕИС. Если закупка признана несостоявшейся, то также в течение одного рабочего дня будут разблокированы средства всех участников.

Освободившимися средствами можно воспользоваться двумя способами — вывести их обратно на расчетный счет (если дальнейшее участие в закупках на этой площадке в планы не входит) либо использовать для других заявок.

Возврат обеспечения заявки от заказчика

При проведении конкурса и закрытого аукциона заказчик должен вернуть обеспечение заявки в течение 5 рабочих дней. Каждому из участников закупки придется переводить сумму через банк. Иногда такие вещи упускаются, поэтому эксперты рекомендуют действовать на опережение. Можно направить заказчику письмо, указать в нем банковские реквизиты и изложить просьбу о перечислении по ним суммы, которая была направлена в обеспечение заявки.

Важно знать! За нарушение сроков возврата денежных средств предусмотрен штраф в размере от 5000 до 90000 рублей. А участник вправе потребовать от заказчика уплаты пени в размере 1/300 суммы невозврата за каждый день просрочки

Срок окончания банковской гарантии

Срок банковской гарантии – важный момент при ее оформлении. Дата договора банковской гарантии и есть дата вступления в силу самой гарантии, но какой же датой считать ее окончание?

- В 44-ФЗ четко определен срок, на который предоставляется банковская гарантия и равен он сроку действия контракта + 30 дней. Если предусмотрен дополнительный гарантийный срок (прописанный в контракте), то гарантия распространяется и на него тоже.

- Гарантия тендера – 2 месяца после окончания срока приема заявок по тендеру.

- Гарантийные случаи

Все гарантийные случаи, при возникновении которых банк обязан компенсировать заказчику, прописаны в договоре. Если принципал нарушил требования контракта, то заказчик в праве обратиться в банк за выплатой компенсации по гарантии, обращение необходимо оформить в письменной форме. Нарушение условий договора необходимо подкрепить документами.

Как только банк выполнил свои обязательства перед заказчиком, он отправляет уведомление принципалу, что тот обязан произвести выплаты. Данное уведомление осуществляется несколькими способами:

- Непосредственно сообщением в торговой площадке;

- В письменной форме по почте или электронной почтой;

- Через смс-уведомление

- В сервисе «Сбербанк Бизнес Онлайн».

При нарушении условий договора долг выплачивается равными долями каждого последнего дня месяца в течение всего срока договора банковской гарантии. Обязанности по гарантии выполнены при условии выплаты всей суммы, прописанной в договоре.

Если вы отказываетесь от оплаты? Банк в праве отказать в выплате заказчику при одном из условий:

- Заказчик предоставил документы, которые НЕ подтверждают, что условия контракта нарушены.

- Банковская гарантия уже истекла.

Гарантию возможно потребовать к возврату, если:

- Бенефициар расторг контракт.

- Срок действия контракта или гарантии прошел.

- Бенефициар уже получил всю сумму, которая ему положена по гарантийному случаю.

- Какие преимущества при оформлении банковской гарантии?

В малом бизнесе при уменьшении рисков – поднимает интерес заказчиков при сделке.

Преимущества для принципала:

- Нет необходимости использовать собственные средства для обеспечения заявки по госконтракту. Ведь это могут быть немаленькие суммы, которые просто заморозятся на большой период и не будут участвовать в развитии компании.

- При банковской гарантии даже маленькая фирма может принять участие в госторгах и тендерах. При участии в таких сделках компания получает толчок для развития и повышается узнаваемость фирмы на рынке.

- Если же все-таки гарантийные выплаты наступили, то процент банка по гарантии значительно ниже, чем в обычных кредитах.

Преимущества для бенефициара:

- Банковская гарантия показывает заказчику, что исполнитель контракта благонадежный и риски сводятся к минимуму.

- Мошеннические действия со стороны исполнителя практически исключены, так как при оформлении банковской гарантии банк проводит тщательные проверки.

Преимущества для гаранта:

- Банк участвует в развитии малого бизнеса и повышает лояльность своих клиентов, которые в дальнейшем придут опять в этот банк.

- Комиссии банк получает всегда при оформлении гарантий, а вот средства на обеспечение этой самой гарантии могут и не понадобиться.

- Ну и самый очевидный плюс – это получение прибыли в виде процентов по кредиту.

Можно сделать выводы, что такой банковский продукт как банковская гарантия выгодна всем трем участникам. Эта услуга помогает развиваться малым предприятиям, участвуя в госконтрактах, снижает риски заказчика и банк тоже получает свою прибыль.

Сегодня банковская гарантия – это качественный и современный продукт банка, который обеспечивает безопасность сделок со всех сторон участников.

Требования к банковской гарантии

Весь список требований представлен в ст 45. В том случае, если участник не будет придерживаться их, то заказчик откажет в принятии обеспечения. Сторону нарушившую данные требования при обеспечении исполнения контракта будет ждать либо отказ в участии в закупочной процедуре или еще хуже отказ в заключении контракта и дальнейшем возникновении разбирательства в ФАС. Если дело дойдет до разбирательства в ФАС, то скорее всего участник будет внесен в РНП.

На законодательном уровне к банковской гарантии могут предъявляться следующие требования:

- Банковская гарантия в первую очередь должна быть безотзывной

- К тому же она должна носить соответствие требованиям закупки.

- Еще она должна быть внесена в реестр ЕИС.

Виды гарантий

Сбербанк создал полную линейку гарантий не только для тендерных клиентов, но и других направлений хозяйственной деятельности. Выдаются следующие виды:

- для обеспечения торгов: контракта, заявки, гарантийных обязательств, аванса;

- для исполнения коммерческих договоров;

- платежные;

- налоговые;

- таможенные.

Различается и способ оформления, подразделяющийся на два вида:

- Экспресс-гарантия за 2 часа. Выдается только через личный кабинет Сбербанк Бизнес Онлайн, поскольку именно благодаря этому происходит экономия времени на рассмотрение и выпуск. Выдается только в случае, если банку не нужен залог и поручительство. Выясняется это по копиям документов, загруженных самим участником закупок при создании заявки.

- Стандартная гарантия. Сюда относится любая гарантия (с залогом или без), получаемая в офисе банка. Если в рамках услуги «Экспресс-гарантия» было выдвинуто требование о залоге или поручительстве, то необходимо обратиться напрямую в отделение Сбербанка, работающего с юридическими лицами. Период рассмотрения в связи с этим увеличивается.

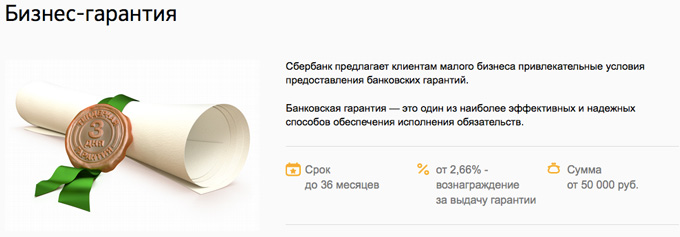

Тариф Бизнес-гарантия

С продуктом «Бизнес-Гарантия» вы сможете получить средства на дополнительное обеспечение по исполнению вашей компанией обязательств по сделке в виде гарантий Сбербанка.

Преимущества тарифа «Бизнес-Гарантия»:

- возможность предоставления гарантий без имущественного обеспечения на сумму до 15 млн рублей;

- предоставление тендерных гарантий и гарантий исполнения обязательств по контракту на сумму до 15 млн. рублей без залога и поручительства (для индивидуальных предпринимателей);

- экспресс-оценка Принципала и минимальный пакет документов при оформлении тендерных гарантий и гарантий исполнения обязательств по контракту в рублях РФ;

- экспресс-оценка Принципала при оформлении гарантий под залог векселей/депозитных сертификатов ПАО Сбербанк; имущество, передаваемое в залог, не подлежит обязательному страхованию.

Условия предоставления банковской гарантии по тарифу “Бизнес-гарантия”

- Срок: От 1 до 24 месяцев; От 1 до 36 месяцев. При полном обеспечении векселями и депозитными сертификатами ПАО Сбербанк или для Заемщиков со сроком ведения хозяйственной деятельности от 24 мес. или для Заемщиков с устойчивым финансовым положением.

- Вознаграждение за выдачу банковской гарантии: От 2,66% — вознаграждение за выдачу гарантии. Не менее 27 000 рублей — под залог имущественного обеспечения; не менее 15 000 рублей — под залог векселей и депозитных сертификатов; не менее 17 500 рублей — под поручительство; не менее 20 000 рублей — без имущественного обеспечения и поручительства.

- Ставка за отвлечение денежных средств при наступлении гарантийного случая: от 11,73% годовых

Виды гарантий по тарифу «Бизнес-Гарантия»:

- Гарантия исполнения обязательств (в том числе по государственным или муниципальным контрактам)

- Тендерная гарантия

- Таможенная гарантия

- Гарантия возврата авансового платежа

- Гарантия в пользу налоговых органов

- Финансовая гарантия

Сумма гарантии:

- Минимальная сумма — 50 000 рублей.

- Максимальная сумма ограничена финансовым состоянием Заемщика

- При полном обеспечении векселями/депозитными сертификатами ПАО Сбербанк максимальная сумма ограничена оценочной стоимостью векселей и/или депозитных сертификатов.

- Для гарантий исполнения обязательств по контракту, гарантий возврата авансового платежа, гарантий исполнения гарантийных обязательств, выдаваемых в соответствии с Федеральными законами № 223-ФЗ/30/, № 44-ФЗ/44/ или гарантии на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ/64/ и № 271-ФЗ, Постановлением Правительства РФ №615-ПП в рамках процедуры в рамках процедуры экспресс-оценки: не более 15 млн. рублей суммарно для гарантий без имущественного обеспечения; не более 15 млн. рублей для каждой тендерной гарантии.

- 3 дня гарантия под залог векселей и депозитных сертификатов,

- 3 месяца все остальные гарантии

Обеспечение банковской гарантии в Сбербанке:

- Поручительство физического или юридического лица. Для гарантий исполнения обязательств по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами № 185-ФЗ и № 271-ФЗ для индивидуальных предпринимателей, а также тендерных гарантий по государственным контрактам или на исполнение работ по капитальному ремонту многоквартирных домов в соответствии с Федеральными законами №185-ФЗ и №271-ФЗ поручительство не требуется в рамках процедуры экспресс-оценки Принципала.

- Залог имеющегося имущества. При предоставлении гарантий в рамках процедуры экспресс-оценки залог не требуется.

- Гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

Страхование – не требуется, за исключением залога с/х животных

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству: 0,1% от просроченной задолженности по возмещению платежа по гарантийному обязательству. Начисляется на сумму просроченного платежа за каждый день просрочки платежа.

Возможности экономии

Чтобы запросить гарантию у максимального количества банков, иногда целесообразно обратиться к услугам агентов. Они в курсе всех тарифов и могут подобрать наиболее выгодные предложения. Минус в том, что агенту придется платить, к тому же есть шанс наткнуться на недобросовестное лицо. Как вариант, можно разбираться во всем самостоятельно, но на это может уйти немало времени.

Однако не стоит зацикливаться только на цене, ведь погнавшись за дешевизной, можно упустить другие важные параметры. А именно сроки, условия, форма гарантии и так далее. В итоге стоит остановиться на оптимальном соотношении цены банковской гарантии и ее качества.

Еще одна возможность сэкономить — попросить банк снизить комиссию из-за того, что срок банковской гарантии уменьшается. Дело в том, что при предварительном обращении за гарантией срок отсчитывается, как правило, от одной из даты:

- даты проведения аукциона;

- даты обращения за гарантией.

Если между обращением в банк и заключением контракта пройдет довольно много времени, то этот срок исключается из гарантии. Соответственно, комиссионные могут быть уменьшены.

Что такое банковская гарантия простым языком?

Понятие гарантии определено в части первой статьи 368 Гражданского кодекса РФ.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Т.е., если участник закупки (поставщик) не выполнит своих обязательств перед заказчиком, за него возместит денежные средства банк, а дальше поставщик будет должен уже банку.

Т.е. ключевыми звеньями БГ являются: гарант (банк), принципал (участник закупки, поставщик) и бенефициар (заказчик). Бывает в этой цепи ещё и 4-е звено — брокер (посредник между гарантом и принципалом).

Принципалом по банковской гарантии является участник закупки (поставщик), который обязан предоставить БГ в качестве обеспечения исполнения своих обязательств.

Бенефициаром по банковской гарантии является государственный (муниципальный) заказчик, иными словами его можно назвать выгодоприобретателем. Именно он, в случае нарушения принципалом обязательств, будет иметь право обратиться к гаранту (банку) за получением суммы БГ в качестве компенсации убытков, вызванных нарушением условия обязательств.

Государственные и муниципальные заказчики в качестве обеспечения заявок и обеспечения исполнения контрактов в рамках 44-ФЗ принимают БГ, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса РФ перечень банков, отвечающих установленным требованиям для принятия БГ в целях налогообложения.

Актуальный перечень банков можно найти на сайте Минфина России по адресу: http://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. По состоянию на 31.05.2017 года в этом списке находятся 279 банков.

Что входит в банковскую гарантию

Банковская гарантия, используемая при госзакупках, должна быть безотзывной и содержать (п. 2 ст. 45 Закона № 44-ФЗ):

- сумму банковской гарантии, подлежащую уплате гарантом заказчику, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом;

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»: «Для чего заказчик требует банковскую гарантию в бумажном виде? Дело в том, что липовые банковские гарантии встречаются все чаще. Получив банковскую гарантию в бумажном виде, заказчик страхует себя от утерянных ЭЦП вывешиванием в реестре банковских гарантий (размещается в ЕИС) одного — подписанием другого и т.д. Требование к бумажному виду для заказчика является идентификатором качества и надлежащей выдачи и оформления банковской гарантии».

Если банковская гарантия оформляется в письменной (бумажной) форме, она должна быть пронумерована (все листы банковской гарантии должны быть прошиты, подписаны и скреплены печатью гаранта).

Редко когда банковскую гарантию подписывает председатель правления банка. Как правило, у руководителя департамента малого и среднего бизнеса есть доверенность либо она есть у другого менеджера банка. В этом нет ничего страшного. Если вы хотите убедиться в качестве банковской гарантии, вы и заказчик вполне можете потребовать копию доверенности.

Какими бывают

Выделяют такие виды банковских гарантий:

- безотзывная и отзывная;

- прямая и косвенная;

- простая, синдицированная и контргарантия;

- ограниченная и неограниченная;

- платежная и договорная;

- условная и безусловная.

Безотзывную нельзя отозвать, аннулировать или изменить (таковыми являются большинство БГ). Отзывную же гарант может в любой момент и без предварительного уведомления кредитора аннулировать (в этих случаях кредиторы должны быть внимательны и предусмотрительны).

Прямая выставляется банком-плательщиком, а косвенная — через банк-посредник.

Простая предоставляется банком по поручению поставщика в пользу заказчика. Контргарантия означает, что исполнение обязательств гарантирует не тот банк, который выдал документ, а другой, выбранный поставщиком. Синдицированные используются, когда банк, в который обратился участник торгов, не обладает нужной суммой. В таком случае он обращается за поддержкой к другому банку, а впоследствии каждый из банков-участников получает свою долю гарантийной суммы.

По ограниченной гарант отвечает только за часть обязательств, которые выражены в конкретной сумме, а по неограниченной — за всю сумму обязательств заемщика.

Платежная гарантирует оплату по векселям, аккредитивам, инкассовым операциям. Договорная подлежит исполнению по контракту.

Наконец, условную банк выплачивает только при наступлении указанных в ней условий.