Фьючерс (фьючерсный контракт)

Содержание:

- Опционы и фьючерсы — в чем разница?

- Суть опционов

- Базовая структура фьючерсного рынка

- Право против обязательства

- Риск-менеджмент в опционной торговле

- Биржи и условия торговли

- Преимущества фьючерсов

- Как купить фьючерс

- Как торговать фьючерсами

- Экономика фьючерсов и опционов: что это такое?

- Российский срочный рынок

Опционы и фьючерсы — в чем разница?

Опционы и фьючерсы являются наиболее популярными и ликвидными видами торговых операций.

Они имеют ряд специфических сходств: ориентация на будущее, предопределенные особенности, определенный согласованный срок истечения срока действия, а также необходимость страхования участниками убытков в случае изменения конъюнктуры рынка.

Несмотря на то, что опционы и фьючерсы являются видами одного и того же общего торгового инструмента, в механизме работы между ними есть различия.

Чтобы понять разницу, давайте рассмотрим фьючерсы и опционы: что они собой представляют и как они оба способствуют получению высоких доходов всеми участниками фьючерсного рынка.

Суть опционов

Опцион – финансовый инструмент, являющийся контрактом, дающим возможность купить какой-либо актив. При этом он не является обязательством, а только правом на покупку, в чём и заключается его основное отличие от фьючерса. Покупатель может сам решать совершать или нет покупку. Если он решил отказаться от покупки, то в оговоренный срок контракт будет расторгнут.

Опционом предполагается неравное соотношение прав и обязанностей сторон. Этим он также отличается от фьючерса. Покупатель вправе осуществить покупку, как в положенный срок, так и раньше оговоренного времени. У покупателя есть право его продать или не продать, а у продавца нет права отказать ему в покупке. При заключении договора покупатель выплачивает продавцу премию, которая является доходом последнего в таких сделках.

Ещё одним видом получения прибыли на подобных сделках считается страйк – стоимость исполнения опциона, тоже порождающая спекуляции. Другими словами, участники торгов вначале выбирают инструменты, подходящие по величине страйка, а во время торгов уже определяют премию по отдельной сделке.

Существует два вида опционов:

- Call. Дают право приобрести актив по определённой стоимости.

- Put. Дают возможность продать актив по оговоренной стоимости.

Фьючерсы и опционы имеют существенную разницу, но иногда могут быть взаимосвязанным инструментом, так как активом по опциону может стать фьючерсный контракт. Опционы считаются наиболее прибыльным инструментом, но имеющим высокие риски.

Базовая структура фьючерсного рынка

В этом разделе мы рассмотрим, как работает фьючерсный рынок, чем он отличается от других рынков, и как действует кредитное плечо на нём.

Как работает фьючерсный рынок

Вы, вероятно, знакомы с понятием производных финансовых инструментов (деривативов).

Другими словами, цена дериватива (производной базового актива) зависит от изменения цены на этот самый базовый актив. Например, значение производной, связанной с S & P 500 является функцией динамики цен на S & P 500. Так вот, фьючерс, по своей сути, является деривативом.

Фьючерсы являются одними из старейших срочных контрактов. Они изначально были разработаны, чтобы позволить фермерам застраховаться от изменения цен на их продукцию между посевом и временем когда урожай будет собран и доведен до рынка. Таким образом, многие фьючерсные контракты сосредоточены на таких вещах, как домашний скот (крупный рогатый скот) и зерна (пшеницы). С тех пор фьючерсный рынок расширился и теперь включает контракты, связанные с широким спектром активов, в том числе: драгоценными металлами (золото), промышленными металлами (алюминий), энергетикой (нефть), облигациями (казначейские облигации) и акциями (S & P 500).

Чем фьючерсы отличаются от других финансовых инструментов

Фьючерсы имеют несколько отличий от многих других финансовых инструментов.

Во-первых, стоимость фьючерсного контракта определена движением чего-то еще – у самого фьючерсного контракта нет «врожденной» стоимости.

Во-вторых, срок жизни фьючерсов ограничен. В отличие от акций, которые могут существовать вечно (или так долго, пока существует выпустившая их компания), у фьючерсного контракта есть дата истечения срока действия, после которой договор прекращает существование. Это означает, что при торговле фьючерсами направление рынка и выбор срока исполнения жизненно важны. Как правило, при покупке фьючерса вы будете иметь несколько вариантов срока его исполнения.

Третье различие состоит в том, что многие фьючерсные трейдеры, в дополнение к созданию прямых пари на направление движения рынка, используют более сложную торговлю, результаты которой зависят от отношения различных договоров друг с другом (чуть позже мы поговорим об этом более подробно). Однако, наиболее важным различием между фьючерсами и большинством других финансовых инструментов, доступных индивидуальным инвесторам, является использование кредитного плеча.

Кредитное плечо

При покупке или продаже фьючерсного контракта, инвестор не должен платить за весь контракт. Вместо этого, он вносит небольшой авансовый платеж для того, чтобы инициировать позицию. В качестве примера, давайте рассмотрим гипотетическую торговлю фьючерсным контрактом на S & P 500. Стоимость одного пункта контракта на S & P 500 составляет $ 250. Так, если уровень S & P составляет 1400, то стоимость фьючерсного контракта составляет $ 350 000 ($ 250 X 1400). Но для того, чтобы начать торговлю достаточно внести начальную маржу в размере $ 21 875.

Так что же произойдет, если уровень S & P 500 изменится? Если уровень S & P вырастет до 1500 (рост всего на 7%), то контракт будет стоить уже $ 375 000 ($ 250 X 1500). Другими словами, стоимость контракта увеличилась на $25 000 ($375 000 – $350 000 = $25 000). И эту разницу инвестор с чистой совестью положит себе в карман. Таким образом, при начальном уровне вложений в $21 875, он заработает $25 000 чистой прибыли (прибыльность более 100%). Возможность достичь таких больших прибылей, даже при небольшом изменении цены базового индекса, является прямым результатом действия кредитного плеча. И именно эта возможность привлекает многих людей на фьючерсный рынок.

Давайте теперь посмотрим на то, что может произойти, если S & P 500 упадёт в цене. Если S & P упадёт на десять пунктов – до 1390, контракт будет стоить $ 347 500, и наш инвестор будет иметь убыток в размере $ 2500. Каждый день, биржа будет сравнить стоимость фьючерсного контракта со счетом клиента и либо добавлять прибыль, либо вычитать потери. Биржа требует, чтобы баланс счета оставался выше определенного минимального уровня, который в случае S & P 500 составляет $ 17500. Таким образом, в нашем примере трейдер будет иметь потери «на бумаге» в размере $ 2500, но не будет обязан размещать дополнительные наличные деньги, чтобы сохранить открытую позицию.

Что произойдет, если S & P упадет до значения 1300? В этом случае, фьючерсный контракт будет стоить $ 325 000 и начальная маржа клиента в размере $ 21 875 будет уничтожена. (Помните, что рычаги работают в обоих направлениях, так что в этом случае чуть более 7%-ное падение S & P может привести к полной потере денег инвестора). В данном случае, либо инвестор вносит денежные средства для восполнения маржи, либо контракт закрывается с убытком.

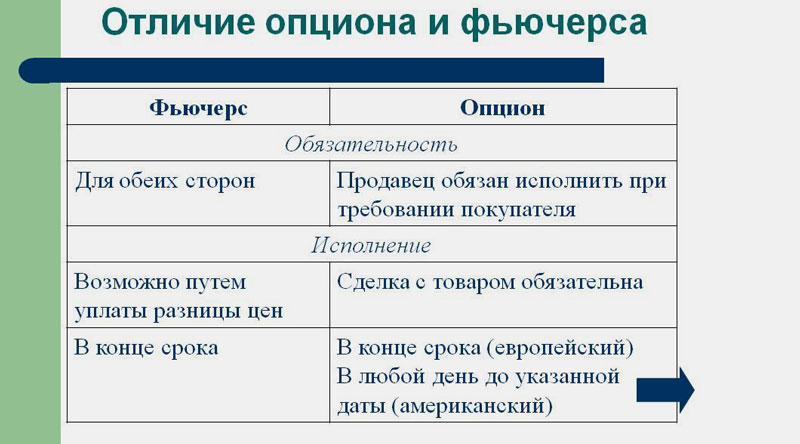

Право против обязательства

Чтобы понять, в чем разница между фьючерсом и опционом, обратимся к их определениям. Фьючерс — это контракт с оговоренным сроком исполнения (экспирации), по которому продавец возлагает на себя обязательство продать актив по определенной цене, а покупатель обязуется его оплатить. Опцион — это тоже срочный контракт, однако он предоставляет держателю лишь право купить (call-опцион) либо продать (put-опцион) актив по указанной цене (страйк-цене). Таким образом, главное отличие между инструментами заключается в правах покупателя.

Продавец опциона должен исполнить условия контракта вне зависимости от своего желания, если, конечно, держатель этого захочет. В качестве компенсации за ограничение своих прав продавец получает от покупателя премию, которая и составляет цену опциона. Если сделка будет для продавца убыточной, размер полученной премии немного скрасит его потери. Если же держателю будет невыгодно исполнять опцион, то полученная премия составит прибыль продавца.

Риск-менеджмент в опционной торговле

Напомню возможные варианты развития событий по сделкам с опционами:

- Цена БА идет в сторону, выгодную покупателю контракта. Он либо исполняет его, либо закрывает досрочно (за счет встречной позиции). Потери равны премии, но прибыль за счет роста стоимости БА перекрывают их.

- БА идет в направлении, невыгодном для покупателя. Контракт можно не исполнять после экспирации, убытки ограничены премией или стоимостью опциона.

- С точки зрения потенциальных потерь продавцы Путов и Коллов находятся в более невыгодном положении так как в теории их убыток не ограничен. Стоимость БА может меняться в любом диапазоне, страйки могут быть даже отрицательными. При неблагоприятном стечении обстоятельств можно не только обнулить депозит, но и заиметь долг перед брокером. Речь идет о непокрытых продажах, когда базового актива у продавца нет.

Пример расчёта

Например, при покупке Колла со страйком 130 000 премия (стоимость опциона) составляет 4590 руб. за контракт, в Квике эти данные указаны в столбце «Предложение Call». Потери в худшем случае не превысят 4590 руб.

В момент входа в рынок:

- При покупке блокируется ГО в размере 6856,83 руб.

- При продаже – ГО растет.

Подбирая минимальный капитал, учитывайте именно гарантийное обеспечение. Оно может возрастать, поэтому нужен запас прочности депозита. В целом, РТС довольно дорогой инструмент, опционы на фьючерсы на акции обойдутся дешевле. Для старта рекомендую как минимум 20-30 тыс. рублей и аккуратную работу с минимальными объемами.

Что касается убытка, то, если видите, что прогноз неверен, зафиксируйте текущую ситуацию, открыв обратную позицию. Можете наметить для себя положение «виртуального стопа» и фиксировать убыток вручную. Например, при пробое уровня или прохождении определенного расстояния в пунктах.

Снижение рисков в опционной торговле

При работе на ФОРТС и продаже непокрытых опционов обязательна страховка таких позиций. Без этого рискуете попасть на неудачное изменение цены базового актива и потерять как минимум весь капитал.

При покупке опционов такого требования нет, но и здесь есть методы снижения рисков. Иногда удается сделать портфель безрисковым с небольшой доходностью. Ниже разберем несколько примеров повышения надежности торговли. Подробнее о тактике работы с этими инструментами рассказывает пост про анализ и стратегии опционов, сейчас ограничимся разбором нескольких тактик снижения риска при продаже непокрытых контрактов:

- Sell Strangle. Методика подразумевает продажу Колла и Пута с одной датой истечения, но разными страйками. Strike Колла выше, чем у Пута, это обязательное условие, иначе смысл конструкции теряется. В итоге получаем прогнозируемый риск портфеля и диапазон цен базового актива, при которых торговля окажется как минимум не убыточной.

- Sell Straddle. Тактика напоминает предыдущую, но здесь совпадают не только даты экспирации, но и страйк. За счет этого несколько меняется форма кривой изменения стоимости портфеля в зависимости от цены исполнения. В отличие от продажи Стрэнгла, здесь нет плато в верхней части.

- Sell Butterfly. Более сложная конструкций, но риск в отличие от 2 предыдущих подходов не безразмерен, нет вероятности слить депозит. Даже при работе с минимальным объемом придется иметь дело как минимум с 4 контрактами. Если депозит небольшой и работаете, например, с Ri, капитала может не хватить для продажи бабочки. Есть 2 способа построения этой модели – с использованием только Путов или Коллов, а также с применением обоих типов контрактов. В последнем случае используется комбинация продажи Straddle и приобретения Strangle. За счет бабочки выделяется диапазон страйков, когда портфель позиций будет убыточным (потери ограничены), в остальное время получаем фиксированный профит.

- Sell Condor. Подход похож на бабочку с тем отличием, что на кривой должны получить плато вместо пика. Как и в предыдущем примере строится и с использованием только Коллов/Путов, и с разными типами контрактов.

Если продавать без страховки, то убыток будет нарастать по мере изменения стоимости базового актива. На рисунке ниже – кривая изменения результата при продаже непокрытого Колла на фьючерс на индекс РТС.

Обратите внимание на правую часть графика, нет ограничителя убытка. Новички именно так и сливают депозиты, открывают позиции, не ожидая резкого движения графика БА, и теряют весь капитал за 1 сделку

Биржи и условия торговли

Работа с фьючерсами на биткоин поддерживается на нескольких криптовалютных биржах:

Если же вы хотите торговать фьючерсами на биткоин на регулируемых площадках через брокера-посредника, вы можете выбрать одну из двух бирж:

- СВОЕ;

- СМЕ.

Продавцы и покупатели заключают контракт с биржей, и все дальнейшие взаимодействия между ними проходят через расчетную палату биржи. Фьючерсная торговля биткоинами состоит из трех этапов:

- Вхождение на рынок – на этом шаге торговец, покупая фьючерс, прогнозирует стоимость криптовалюты.

- Этап ожидания – когда прогноз трейдера оправдывается, и стоимость актива движется в нужном направлении, он выбирает наиболее подходящий момент для закрытия своей позиции. Если же прогноз не оправдался, то трейдер должен определить момент, когда можно уйти с рынка, понеся минимальные потери.

- Закрытие позиции – это последний этап фьючерсной торговли, на котором держатель фьючерса продает контракт и фиксирует свою прибыль или убытки.

Когда покупается фьючерс, трейдер оплачивает только комиссию биржи и вносит залоговую сумму по контракту. Обычно, размер залога находится в диапазоне 4-10% от суммы фьючерсного соглашения. Из-за сильной волатильности криптовалют, для биткоин-фьючерсов размер залога всегда увеличен и может доходить до 30-50%. Чем меньше финансовые риски, тем меньше будет размер залоговой суммы.

Одна единица торгов на бирже CBOE равна 1 биткоину (тикер XBT), а размер фьючерсного контракта на площадке CME состоит из 5 биткоинов (тикер BTC). Фьючерс на биткоины – это расчетный тип контракта, исполнение происходит методом определения разницы между стоимостью открытия позиции и значением расчетного индекса на день закрытия фьючерса. Финансовые индексы администрируют специальные партнеры биржи.

Преимущества фьючерсов

Благодаря таким инструментам решается немало глобальных проблем, связанных с распределением финансов, товаров и ресурсов:

- Изготовители и добытчики получают возможность продать свой товар на подходящих условиях, имея при этом отсрочку для поставки. Покупатель же точно знает, что получит свой товар в определенное время, и при этом у него нет необходимости выплачивать задаток или полную стоимость контракта.

- Фьючерс можно передать третьей стороне, а это значит, что контракт будет выполнен, даже если покупатель неспособен завершить сделку. В основном так происходит для спекуляции контрактами, когда дельцы приобретают фьючерс и стараются продать его подороже, и на разнице получают свой доход.

Как купить фьючерс

Торговать фьючерсами можно на Срочном рынке Московской биржи. Доступ к данному рынку должен оговариваться вами с брокером при выборе тарифа. Например, в моем проекте «Разгоняем счет с 50 000 до 100 000 рублей» используется тариф «Единый Дневной» брокера Финам. Вы можете выбрать любого брокера: Финам, Тинькофф,Сбербанк, ВТБ, БКС, но прежде нужно открыть брокерский счет.

Выписка из личного моего кабинета, как инвестора через брокера Финам

И он вполне меня устраивает по всем характеристикам, плюс дает возможность торговать и на Срочном рынке фьючерсами, и акциями на Фондовом рынке и иностранными бумагами, и на Валютном рынке.

Условия тарифа «Единый Дневной» для торговли фьючерсами на Срочном рынке

Далеко не все тарифы имеют доступ для торгов к Срочному рынку, а многие тарифы дают возможность брокеру торговать и на фондовом, и на срочном и даже на валютном рынках.

Сами тарифы могут объединять все три площадки, но торговать можете как хотите, можно хоть на одной площадке. Даже брокерский счет будет один и денежные средства вы можете спокойно использовать на всех площадках.

Настройка торгов для работы с фьючерсами собственно ничем не отличается от настройки при торговле акциями. Но обязательно ознакомьтесь с спецификацией выбранных контрактов либо на сайте Московской биржи, либо в терминале Quik.

Некоторые параметры из специфики фьючерсного контракта в терминале для торговли Quik

В эту спецификацию входит достаточно специфичная информация, свойственная только фьючерсным контрактам:

- Тип контракта

- начало обращения

- Последний день обращения

- Дата исполнения

- Гарантийное обеспечение

Для покупки фьючерсного контракта-один из способов будет выставление простой заявки на покупку. В этой заявке мы указываем цену по которой хотим приобрести контракты и количество лотов.

Через простую заявку можно как купить, так и продать фьючерсы

Подать заявку на покупку, указав количество лотов и цену. Конечно писать какое вздумается значение цены и кол-ва лотов нельзя. Это все нужно высчитывать. Я обычно это делаю через свой журнал сделок. Данный журнал позволяет быстро рассчитать то кол-во контрактов, которое вы можете себе позволить по рискам.

Мой журнал сделок для торговли фьючерсами. Без него у вас не будет прибыли

Еще хотела сделать акцент на явном преимуществе фьючерсов перед акциями в гарантийном обеспечении. Этот параметр у каждого фьючерса свой и он позволяет не оплачивать при приобретении фьючерсов всю его стоимость а только ту, которая заложена в цифре гарантийного обеспечения.

Как пример, ГО у фьючерса на акции Сбербанка

Всегда можно посмотреть какой процент составляет это ГО от полной стоимости одного контракта любого фьючерса.

Например, у фьючерса на акции Сбербанка ГО составляет 17% от стоимости контракта

Вернемся к нашему примеру, когда мы приобрели с помощью простой заявки контракт. После ее исполнения в терминале Quik можно будет смотреть цифру в виде вариационной маржи. Эта цифра показывает нам нашу промежуточную прибыль или убыток по нашей сделке.

Выписка из торгового терминала Quik по состоянию вариационной маржи

Хотя мне кажется это не совсем удобно, и я обсчитываю потенциальную прибыль или убыток в журнале сделок.

Часто новичков пугают тем, что у фьючерсов есть дата погашения и им опасно торговать. Так вот, покупать и продавать его можно сколько угодно, лишь бы выдерживал ваш брокерский счет и торговая стратегия. Главное посматривать на дату погашения контракта. И в эти дни не открывать никаких сделок, а те, что открыты, просто стараемся закрыть.

Выписка из программы Quik по данным, касающимся погашения контрактов, которыми я торгую

Давайте дальше разбираться. У каждого фьючерса имеется . И у базового инструмента может быть несколько фьючерсов. Они все имеют разную ликвидность и разную дату исполнения. Помимо этого, все эти фьючерсы отличаются от рыночной стоимости базового.

Сокращенный список базового актива для фьючерсов с расшифровкой

Давайте разберем на примере акций Сбербанка. На данный момент стоимость одной акции на рынке 230 рублей за акцию. Ближайший к погашению контракт имеет стоимость 25265 рублей, но вносить в качестве гарантийного обеспечения всю сумму не надо.

Сейчас цена на графике фьючерса позади цены базового инструмента, но по мере приближения даты погашения, ценовая разница будет уменьшаться

Расчеты цены фьючерса здесь не берем во внимание

Сравнение цены акции Сбербанка и фьючерса на акции Сбербанка

Чем обусловлена такая ценовая разница? Просто в ценах акций цена уже реально заложена внешними факторами, спросом и т.п. А в фьючерсном контракте цена заложена будущими ожиданиями. На данный момент она явно завышена.

Как торговать фьючерсами

Ничего сложно в процедуре, как купить фьючерс, нет. Вы просто находите нужный дериватив по тикеру в своем торговом терминале – и оформляете сделку точно также, как если бы вы покупали акцию или облигацию.

Торги фьючерсами ведутся на Мосбирже, на секции FORTS (ФОРТС). Расписание торгов (время московское):

- 00 – 14.00 – основная торговая сессия (дневной расчетный период);

- 00 – 14.05 – дневная клиринговая сессия (промежуточный клиринг);

- 05 – 18.45 – основная торговая сессия (вечерний расчетный период);

- 45 – 19.00 – вечерняя клиринговая сессия (основной клиринг);

- 00 – 23.50 – вечерняя дополнительная торговая сессия.

Чтобы начать торги на ФОРТС, достаточно перевести на нее деньги с основного брокерского счета. Технически в этом ничего сложного – многие брокеры позволяют даже торговать акциями, облигациями, ETF и деривативами вообще с одного счета, без переключения между рынками.

Другое дело, что зарабатывать на фьючерсах сложнее, чем это кажется с первого взгляда. Казалось бы, чего уж проще – спрогнозировал, куда пойдет цена (вверх или вниз), купил фьюч – и получай свою маржу Прям почти как форекс. Но почему большинство трейдеров сливают капитал или же торгуют с небольшой прибылью, примерно 10-15% в год?

Давайте посмотрим на примере, как торговать фьючерсами.

К примеру, у вас есть свободными 25 000 рублей, и вы решили купить фьючерс на обыкновенные акции Сбербанка. Цена контракта – 22 557 рублей. Гарантийное обеспечение – 4369 рублей. В одном фьючерсе содержится 100 акций Сбербанка. Это значит, что фактически за 4369 рублей вы покупаете 100 акций Сбербанка и можете на них спекулировать. Если бы вы покупали акции Сбера по рыночной цене, то заплатили бы 242 рубля за штуку – для покупки 100 штук (10 лотов) понадобилось 24 200 рублей. Но вы покупаете 5 фьючерсов и тратите на это 21 845 рублей.

Теперь, допустим, цена Сбербанка повышается на 8 рублей до 250 рублей, а фьючерса, соответственно, до 23 300 рублей. Сколько вы можете заработать?

- На акциях Сбербанка: (250 * 100) – (242 * 100) = 800 рублей.

- На фьючерсах: (23300 * 5) – (22557 * 5) = 3715 рублей.

Разница, как говорится, очевидна.

В чем здесь опасность? Вместе с изменением цены базового актива и цены фьючерса меняется и размер гарантийного обеспечения. Если цена уйдет не в вашу сторону (акции Сбербанка не вырастут, а упадут на те же 8 рублей), то вы получите убыток по счету в размере 7275 рублей. Значит, у вас на счете должна быть как минимум такая же сумма. Если ее не будет – брокер принудительно закроет позицию.

Следовательно, «пересидеть» во фьючерсах не получится, как в случае с акциями. Если стоимость ценных бумаг падает, вы можете усредняться или просто ждать восстановления цен. Если же цена фьючерса уйдет не в вашу сторону, то можно потерять весь капитал разом.

Экономика фьючерсов и опционов: что это такое?

Все финансовые инструменты были созданы в финансовом мире с целью обезопасить вложения инвесторов и застраховать их инвестиции. Деривативы представляют собой финансовые инструменты, подразумевающие контракт, по которому одна из сторон получает право приобрести товар в будущем.

При таких контрактах страховались обе стороны. Продавец застраховывал себя от потерь из-за высокой конкуренции в связи с перенасыщенным рынком. А покупатель страховался от повышения цен и заранее откладывал нужную сумму.

Получив популярность форварды перешли и на фондовую биржу. Усовершенствованный механизм договора привел к появлению опционов и фьючерсов. Спустя некоторое время трейдеры стали использовать эти инструменты не только ради страхования рисков, но и для получения прибыли.

Российский срочный рынок

Российские трейдеры торгуют деривативами на срочном рынке Московской биржи (ФОРТС). Основная ликвидность сосредоточена во фьючерсах на индекс РТС, главные валютные пары (USD/рубль, EUR/USD и EUR/рубль), нефть, золото, а также некоторые «голубые фишки» — Сбербанк, «Газпром», ВТБ, «Лукойл». Есть активность и в других фьючерсах, но большая часть из них не слишком хорошо расторгована.

Популярность опционов гораздо меньше, хотя и незаслуженно — по объему торгов этот рынок занимает порядка 3–5 % от фьючерсного. Тем не менее для частного трейдера ликвидности в опционах вполне хватает, особенно если выбирать наиболее расторгованные инструменты (опционы на индекс РТС, «Сбербанк», «Газпром», USD/рубль, EUR/USD, золото и некоторые другие) с ближайшей датой исполнения.

У опционов российского срочного рынка имеется особенность — в качестве базового актива выступают не акции, валюты, товары или индексы, а фьючерсы на них.