Проверка контрагента по инн или огрн

Содержание:

- Как узнать о долгах ООО перед контрагентами?

- Необходимый перечень документов для работы кредитного адвоката

- Нюансы пользования сервисом ФССП

- Порядок взыскания задолженности с юридического лица – 5 основных этапов

- Досудебный этап возврата долга с юридического лица

- Способы возврата долгов с юридических лиц

- Что такое покупка долга и где тут выгода

- Кто может купить долг

- Как узнать задолженность у судебных приставов по фамилии?

- Банк исполнительных производств

- Пример из практики

- Что будет, если не оплатить задолженность?

- Основная проверка ООО на наличие задолженности

- Как проверить ООО на долги комплексно?

- Условия предоставления займов и кредитов

- Как узнать задолженность по налогам на сайте nalog.ru?

- Как проверить ООО на судебные дела по ИНН

- Проврека ООО на банкротство, ликвидацию и дисквалификацию

- Заключение

Как узнать о долгах ООО перед контрагентами?

Самый, вероятно, сложный вариант получения сведений о долгах организации — когда задолженность отражает обязательства фирмы перед ее контрагентами. В большинстве случаев сведения о таких долгах — коммерческая тайна. И если сама организация может не иметь возражения касательно получения к данным сведениям доступа сторонними лицами — например, теми же потенциальными партнерами или кредиторами, то контрагент может быть против. Поэтому, доступ к соответствующим сведениям, скорее всего, потребует разрешения со стороны всех участников правоотношений.

В любом случае заинтересованное лицо вправе запросить у фирмы ее бухгалтерский баланс — в нем фиксируется сумма пассивов, то есть, обязательств организации. Правда, отражается она по состоянию на конец отчетного года и, скажем, уже через 1 квартал ситуация с долгами в компании может значительно измениться. Но, тем не менее, соответствующий отчетный документ может быть полезным источником данных при закрытом доступе к контрактам.

По некоторым сделкам, вместе с тем, деятельность организации может быть вполне прозрачна и даже публична. Например, это касается выполнения работ и оказания услуг по государственному и муниципальному заказу. Данные контракты во многих случаях заключаются на конкурсной основе — и сведения о финансировании проекта становятся публичными. Соответствующий объем финансирования при неисполнении фирмой своих обязательств по контракту составит ее долг перед контрагентом в лице государственного или муниципального органа власти или учреждения.

Что касается долгов фирмы перед фирмами по непубличным контрактам, то сведения по ним, так или иначе, можно попробовать получить через базы данных арбитражных производств. Правда, здесь речь пойдет только о тех долгах, по которым контрагент уже обратился в суд в целях их взыскания. Соответствующего типа задолженности не всегда составляют основную часть пассивов организации.

Необходимый перечень документов для работы кредитного адвоката

Большое значение для успешного разрешения проблемы с образовавшейся задолженностью имеет правильно составленный перечень документов. В него входят:

- договора, контракты и другие документы, подтверждающие возникновение между вами и должником финансовых отношений;

- реквизиты сторон;

- документы, подтверждающие точную сумму задолженности;

- документы, отражающие характер и содержание самостоятельно предпринятых действий (переписка с должником, направляемые ранее претензии и требования, приложения к договорам, изменяющие их условия и т.д.).

В каждом конкретном случае пакет требуемых документов может формироваться индивидуально, поэтому доверить этот процесс лучше опытным юристам. При обращении в Юридическое бюро №1 вы получаете полноценную поддержку профессиональных правозащитников, которые возьмут на себя выполнение всех ключевых задачи и этапов, гарантируют их качество и оперативность.

Оставьте свою заявку на нашем сайте уже сейчас – и получите предварительную консультацию бесплатно!

Нюансы пользования сервисом ФССП

При использовании рассматриваемого сервиса следует иметь в виду, что:

- Сведения, отображаемые в нем, являются общедоступными только до дня окончания или прекращения исполнительного производства — кроме случая, когда применены отмеченные выше нормы п. 3 и 4 ч. 1 ст. 46 Закона № 229-ФЗ, либо п. 6 и 7 ч. 1 ст. 47 данного закона (то есть, если взыскание невозможно из-за ликвидации предприятия или признания его банкротом).

Таким образом, если по юридическому лицу записей никаких нет, то это значит, что либо долгов не было вообще, либо они были — но их удалось успешно взыскать в силу платежеспособности компании или достаточности имущества в ее собственности.

- Удаление или изменение (в случае погашения долга частично) записи, отображаемой в сервисе, происходит в течение 3-7 дней с момента произведения платежа по долгу.

Таким образом, на момент проверки данных о контрагенте долга уже может давно не быть, и это следует иметь в виду. На всякий случай имеет смысл перепроверить контрагента через неделю.

Порядок взыскания задолженности с юридического лица – 5 основных этапов

Алгоритм взыскания задолженности с ООО и прочих юридических лиц почти не отличается от взаимодействия с рядовыми должниками.

Разница в том, что ответ держит не конкретное лицо, а коммерческая структура – а точнее, её представитель на судебном процессе.

Этап 1. Направление письма неплательщику

Официальная претензия направляется дебитору в том случае, если основным договором предусмотрен претензионный порядок взыскания долга. Опасность в том, что после направления претензии у должника есть 30 дней на ответные действия.

Злостный неплательщик за это время успеет избавиться от активов или инициировать процедуру банкротства. А взыскать деньги с банкрота гораздо сложнее.

Однако если дебитор – лояльная организация, за это время он успеет собрать нужную сумму и погасить задолженность.

Претензия составляется согласно установленным правилам. В письме максимально чётко излагается суть требований и оговариваются последствия неуплаты долга. Обязательно сохраняется копия письма и уведомление о его вручении дебитору.

Этап 2. Оформление искового заявления

Если в течение 30 дней ответа не последовало, оформляется иск в арбитражный суд.

Это тоже официальный документ, который составляется согласно образцу. Истец имеет право потребовать ареста имущества должника с целью обеспечения исковых требований.

Посмотрите, как выглядит исковое заявление о взыскании долга по договору поставки.

Этап 3. Подготовка документов, подтверждающих неуплату долгов

К исковому заявлению прилагаются документы, подтверждающие факт задолженности – накладные, договоры купли-продажи, платежные документы, переписка с контрагентом.

Понадобятся также: регистрация истца в качестве юридического субъекта и квитанция об оплате пошлины.

Этап 4. Рассмотрение дела в суде

Исковое производство предполагает проведение нескольких судебных заседаний с присутствием истца и ответчика.

Возможен другой вариант – инициируется приказное производство, в ходе которого судья выносит единоличное решение по делу. Такой процесс не требует длительного рассмотрения доводов сторон и их присутствия на суде. Процедура укладывается в несколько дней.

Этап 5. Принятие решения и вступление в силу исполнительного делопроизводства

Результат судебного процесса – решение о принудительном взыскании долга, которое подкрепляется исполнительным листом или приказом.

На добровольное исполнение решения отводится до 10 дней. Если за это время ответчик не погасил задолженность, документы передаются судебным приставам. Приставы налагают арест на имущество должника, реализуют активы на торгах, ищут другие пути взыскания задолженности.

На сайте есть обзорная статья по долговой тематике «Возврат долгов».

Досудебный этап возврата долга с юридического лица

Порядок решения возникших проблем можно решить несколькими способами. Самыми распространенными и эффективными среди них являются:

- Телефонные переговоры.

- Беседа непосредственно с должником.

- Отправка формальных просьб, писем и предупреждений в реальном и электронном виде.

- Официальная претензия, которую необходимо посылать в обязательном порядке на неправовой стадии решения вопроса. Ее наличие будет нужно для подачи искового заявления в суд.

- Передача долга коллекторам.

На начальном этапе можно попробовать вернуть образовавшуюся задолженность у юрлица мирным путем

Такие способы актуальны для возврата долгов с юридических и физических лиц. Правовая основа для них находится в ФЗ №230 от 03.07.2016 «О микрофинансовой деятельности и микрофинансовых организациях».

Для предприятий нормально наличие дебиторской и кредиторской задолженностей, которые являются обычным делом в реалиях современного предпринимательства. Поэтому все меры по решению проблем мирным путем могут вовсе не дождаться ответа. Следующим этапом будет уже обращение в соответствующие государственные органы, которые в принудительном порядке вернут заем или всю стоимость долга.

Способы возврата долгов с юридических лиц

Добиться выплаты причитающейся вам суммы можно различными способами – и обращение в суд далеко не всегда наиболее верное из них. Наши правозащитники тщательно проанализируют вашу ситуации, изучат документацию по ней – и предложат те варианты, которые будут наиболее эффективными.

Вот возможные методы юристов по взысканию долгов:

- Мировое соглашение – самый выгодный и простой метод, заключающийся в достижении договоренности с должником без использования каких-либо иных мер. В своей работе мы стремимся именно к мировому урегулированию долговых конфликтов, для этого мы готовим юридически грамотные претензии, обеспечиваем взаимодействие с компанией-должником, подбираем возможные варианты возврата долга.

- Переуступка прав требования – этот метод заключается в обращении к сторонней организации, специализирующейся на взыскании долгов. Это освобождает от необходимости решать проблему собственноручно, однако компания-коллектор возьмет за свою работу комиссию.

- Удержание имущества организации-должника – если истец имеет право на распоряжение имуществом задолжавшей стороны, то его можно использовать в качестве залога. Преимущество этого метода в том, что кредитору не требуется согласие должника на удержание его собственности.

- Обращение в арбитражный суд – если досудебные методы взыскания долгов не дали результатов, кредитор может инициировать судебное разбирательство. Это достаточно сложный и затяжной процесс, однако при участии на вашей стороне опытных юристов, профессионально оказывающих услуги по взысканию задолженности с юридических лиц, то вероятность положительного исхода очень велика.

- Обращение в третейский суд – по возможностям и полномочиям такие инстанции аналогичны арбитражным судам, однако дела здесь рассматриваются значительно быстрее, а ведь именно скорость решения проблемы для коммерческих структур зачастую имеет определяющее значение.

- Возврат долгов в уголовном порядке – если задолжавшая вам сторона подозревается либо причастна к уголовным преступлениям, например, к мошенничеству, то истребовать свои деньги можно будет в ходе соответствующего судебного процесса.

Выбор того или иного метода осуществляется по результатам анализа конкретной ситуации, ее обстоятельств, сторон истца и должника. При этом мы гарантируем, что мы предложим вам оптимальный вариант!

Что такое покупка долга и где тут выгода

Продажа долга — это передача кредиторских прав и обязанностей заинтересованному лицу (как физическому, так и юридическому). Однако опытная компания может отказать в заключении сделки или задержать принятие решения, так как такие компании сначала тщательно анализируют долги клиентов и прикидывают риски. По сути, продажа долгов — это сделка с замещением одного кредитора другим. Выгодна она продавцу при условии, что:

- нужно срочно вернуть вложенные средства;

- нет денежных затрат на «вытряхивание» из должника требуемой суммы;

- нет ресурсов для обслуживания долговых обязательств. В случае же продажи долга все опасности по его невозврату переходят к коллектору (т. е. покупателю);

- желательно повысить инвестиционную привлекательность кредитной компании, избавившись от просроченных задолженностей клиентов;

- нет времени ждать решения суда;

- есть возможность быстро продать долг и сконцентрироваться на развитии собственного бизнеса.

Время — деньги: можно продать долг и пустить вырученные средства в оборот

Покупка долга — это, соответственно, приём кредиторских прав и обязанностей у заинтересованного лица (физического или юридического). Здесь также есть свои выгоды:

- покупатель может назначить оплату за свои услуги (и чаще всего так и происходит);

- если такой путь возврата был оговорён в договоре, то покупатель долга возвращает его по докризисным, старым ставкам банка;

- обычная же схема такова, что покупатель выкупает долг за мизерные деньги, но взыскивает с должника всю сумму кредита.

Схемы взаимодействия сторон при покупке задолженности

Во взаимодействие по передаче прав на взыскание долга вовлечены три стороны:

- должник;

- кредитор, продающий долг;

- покупатель долга, чаще всего — коллекторское агентство. Иногда в этой роли выступает и сам должник.

Все они могут быть как физическими, так и юридическими лицами.

Отношения в договоре цессии

Банк — Коллекторы

За непогашенные вовремя кредиты банк платит сполна: это и расходы в суде, и наём людей для действенного информирования должника. Поэтому теперь банки предлагают всем желающим выкупить долги по кредитам, а на этом можно неплохо подзаработать. Для привлечения коллекторов банки начали продавать просроченные кредиты по очень хорошим скидкам: за 1–10% от суммы долга. Каждый предлагает свои условия сделки. Коллекторы при этом сдирают с должников всю сумму кредитов. Но проблема в том, что банкам невыгодно продавать просрочку поштучно, поэтому они предлагают скупать такие кредиты «партиями»: по 10–15 штук за раз. Крупные коллекторские агентства в состоянии выложить за такую сделку миллионы, но мелкие компании и физлица этого просто не потянут. И также банки не всегда так разбрасываются своими должниками. Кредитор идёт на сделку с коллекторами, когда перспектива возвращения долга самим клиентом туманна или очень маловероятна.

Банк — должник

Инициатива работы по схеме «банк — должник» может исходить от обеих сторон:

- банк сам обращается к клиенту или поручителю с предложением выкупить долг;

- клиент или поручитель обращается в банк с такой инициативой.

Результатом будет отказ или согласие. В случае согласия заключается так называемый договор цессии (уступки права требования) — должник выкупает свою задолженность со скидкой примерно 50%. Как мы видим, банку выгоднее продавать долги самим должникам, нежели коллекторам.

Коллектор — Должник

Работа коллектора с должником начинается только в том случае, если банк продал долг клиента коллекторам. Тогда они имеют по законодательству полное право выжать из должника всё. Однако теперь их действия ограничены. Разрешён сбор и обработка информации о неплательщике, в том числе и записей телефонных разговоров. Собранные данные не должны быть переданы третьим лицам. Допускается личный контакт одного коллектора с должником.

Коллекторы: раньше коллекторы использовали в своей работе методы, граничащие с хулиганством и криминалом

должник может оказаться крепким орешком, и коллекторы (или другие выкупившие долг лица) не смогут стребовать с него деньги;

банк не сможет продать долги, так как риски по ним будут слишком высоки;

в случае смерти должника долги и обязательства, связанные с личностью умершего, к наследникам не переходят. В состав наследства включаются кредитные обязательства, но не могут войти алиментные обязательства или платежи, связанные с компенсацией ущерба, причинённого умершим

Важно, что наследники платят по долгам строго в пределах доли наследства. Получаем, что если доля меньше купленного кредита, то коллекторы остаются в убытке;

должник может умереть до оформления договора цессии

В таком случае продавать такой долг нельзя, и банк остаётся в убытке.

Кто может купить долг

Действующее федеральное законодательство позволяет приобрести проблемную задолженность любому физическому или юридическому лицу, которое не имеет проблем с законом. Чаще всего цессионарием выступают:

- банки;

- финансово-кредитные учреждения;

- коллекторские компании;

- непосредственно сами должники.

Часто встречаются случаи, когда один банк продает другому долги своих проблемных заемщиков. Но бывают и ситуации, когда цессионарием выступает сам должник. Кредитор подает объявление о продаже проблемной задолженности. Должник, учитывая, что стоимость цессии будет в разы меньше его фактической задолженности, предлагает кредитору выкупить долг на определенных условиях. Если условия, предложенные должником, будут более выгодными среди остальных предложений, вероятнее всего займодатель согласится продать заемщику его же долг.

Каждая из сторон сделки приобретает определенную выгоду:

- кредитор – избавляется от безнадежной задолженности и хоть как-то минимизирует свои убытки;

- должник – избавляется от обременения и получает возможность погасить только определенную часть своего долга.

Но наибольшим спросом проблемные задолженности пользуются у коллекторов, которые профессионально занимаются взысканием долгов. Деятельность таких компаний регулируется Федеральным Законом «О коллекторах», который выдвигает ряд требований к коллекторским организациям в части:

- минимального размера уставного капитала компании;

- обязательного страхования своей ответственности;

- порядка включения в ЕГРЮЛ и т.д.

Продаже подлежит только задолженность, которая возникла в результате:

- оформления займа (ссуды) в банке или другой финансовой организации;

- нарушения условий договора поставки/подряда, когда поставщик/подрядчик получил оплату, а товар/услуги так и не предоставил;

- займа, оформленного распиской.

Законом запрещено продавать долги:

- по алиментам;

- компенсацию морального и физического (причиненного вреда жизни и здоровью человека) ущерба.

Аукцион

В настоящее время существует множество различных торговых площадок и электронных порталов непрофильных активов и залогового имущества, размещающих лоты и публикующих объявления по переуступке права требования долга.

При этом подобного рода публикации содержат, как правило:

- необходимые данные должника;

- дату возникновения задолженности;

- сумму кредита;

- расчеты штрафных санкций;

- контактные данные кредитора.

Зачастую такие порталы не проводят идентификацию лиц, размещающих подобные объявления, вследствие чего не несут никакой ответственности за последствия взаимодействия сторон.

Однако некоторые торговые площадки проводят аукционы, с помощью которых долги физических лиц достаются тому, кто предложит большую компенсацию.

Как правило, участниками торгов являются в основном коллекторские агентства, и лишь иногда кредитные учреждения или физические лица. Обусловлено это тем, что для взыскания средств с проблемных должников необходимо обладать мощнейшими ресурсами и личными связями, что достаточно редко встречается среди обычных граждан.

Сколько стоит продать долг физического лица в Москве?

Стоимость приобретения долга физического лица зависит от многих факторов, в том числе:

- платежеспособности заемщика;

- статуса в обществе;

- залогового обеспечения кредита;

- наличия поручительства третьих лиц;

- суммы задолженности;

- наличия или отсутствия исполнительного листа.

Если заемщик платежеспособен, и при этом взятый им кредит был оформлен с соответствующим обеспечением в виде залога или поручительства, данный долг будет являться «реальным к взысканию». За такие кредиты коллекторы предлагают иногда до 90% от суммы задолженности. Причем чем меньше шансов на возврат долга, тем ниже стоимость кредита.

Зато, если взыскание долга маловероятно из-за банкротства, сложной финансовой ситуации заемщика и отсутствия пригодного для реализации имущества, то за такие долги первоначальный кредитор не сможет выручить более 10 процентов от общей суммы без учета процентов и пени.

В большинстве случаев стоимость таких задолженностей колеблется от 3 до 5 процентов стоимости кредита.

Социальный статус должника играет большую роль в определении стоимости переуступки права требования такого долга, так как, взыскав средства с известной личности, коллекторское агентство обретает небывалую популярность, еще и получив за это деньги.

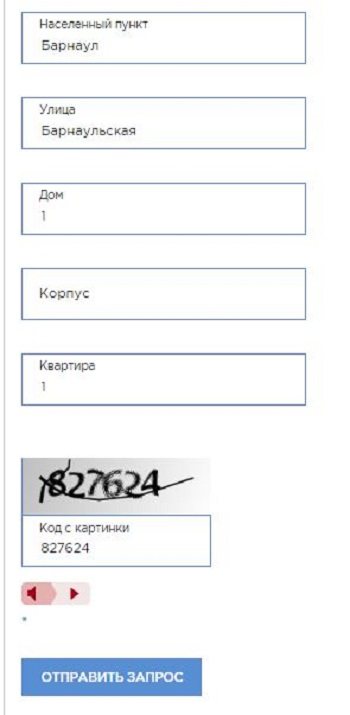

Как узнать задолженность у судебных приставов по фамилии?

- Фамилию, имя, отчество;

- Дату рождения;

- Регион проживания.

Нажмите кнопку «Проверить», чтобы перейти к поиску задолженностей в базе ФССП.

Далее сервис может попросить вас ввести код с картинки, чтобы убедиться, что запрос делает не робот.

При отсутствии долгов вы получите сообщение о том, что задолженности не найдены.

При нахождении долга сервис предоставит ответ о сумме взыскания, дате постановления и других данных. Нажав на кнопку «Оплатить», вы перейдете на страницу оплаты. Совершить платеж можно с помощью любой банковской карты. Квитанцию об оплате можно скачать или отправить по электронной почте сразу же после оплаты долга.

Еще один сервис для поиска и оплаты задолженностей – «Госуслуги». Для того чтобы выполнить поиск, нужно пройти длительную процедуру регистрации, на которую не всегда есть время.

Банк исполнительных производств

На сервисе ССП размещен электронный банк данных исполнительных производств, которым может воспользоваться любой желающий. Чтобы проверить наличие задолженности, необходимо зайти в раздел под названием «Информационные системы», затем — «Банк данных исполнительных производств». На страничке, которая откроется, размещены вкладки:

У пользователей соцсетей «В контакте» и «Одноклассники» есть возможность получить информацию о наличии/отсутствии задолженности через приложение «Банк данных исполнительных производств». Проверить задолженность по базе судебных приставов ФССП таким способом можно очень быстро.

Пример из практики

Клиент заключил договор на изготовление и поставку мебели с юрлицом, часть работ была выполнена, однако впоследствии работа была приостановлена. Клиент обратился в суд за взысканием долга, выиграл в суд, однако в связи с отсутствием денег и имущества у юрлица, деньги так и не получил. Обратился к юристу, ему посоветовали обанкротить компанию и привлечь к ответственности директора. В процессе банкротства выяснилось, что

- в спорный период времени сменилось 3 генеральных директора,

- один из которых существовал только на бумаге,

- на основе ведения финансовой деятельности, управляющим был сделан вывод о том, что ответственность несут генеральные директора,

- к тому же деньги не проводились через кассу, печати, бухотчетность и иные документы ему не были переданы.

- Юрист составил заявление о привлечении их к субсидиарной ответственности, суд удовлетворил его, и клиент смог получить деньги с физ.лиц.

Что будет, если не оплатить задолженность?

Согласно федеральному закону №229-ФЗ «Об исполнительном производстве» за злостное уклонение должника могут ждать следующие последствия:

- Увеличение суммы денежного штрафа в 2 раза по истечению 60 суток с момента его получения;

- Арест на срок до 15 суток;

- До 15 часов обязательных работ;

- Временный запрет на выезд из страны (при сумме долга более 30 000 рублей);

- Ограничение права на пользование ТС;

- Наложение ареста на расчетные счета;

- Конфискация имущества;

- Выселение должника из жилого помещения и т.д.

Чтобы избежать неприятностей, важно своевременно проверять наличие задолженностей и оплачивать их в короткие сроки. При поиске долгов через приложение «Госоплата», сервис автоматически сохранит ваши данные и при наличии новых постановлений оповестит вас в ближайшее время.

Основная проверка ООО на наличие задолженности

После нажатия кнопки «Найти» пользователь получит выписку. В ней отображаются данные актуальные данные о регистрации (или снятии с учета) организации. Здесь можно сверить указанные в договоре реквизиты.

- Вводим ИНН и регион.

- Получаем выписку.

- Открываем PDF-документ.

Далее проводится сравнение с отраслевыми показаниями по ИНН организации. Алгоритм этого финансового теста:

Вместо ИНН можно указать точное название организации. Пользователь получит следующие данные:

- Вводим ИНН.

- Результат проверки.

- Сведения из бухгалтерской отчетности;

- Среднесписочную численность персонала ООО;

- Объем налоговых и других отчислений в бюджет, выплаченные потенциальным контрагентом в течение года;

- Наличие задолженности перед бюджетом по налоговым платежам, включая начисленную неустойку и назначенные штрафы;

- Количество и виды нарушений положений Налогового Кодекса РФ.

Как проверить ООО на долги комплексно?

Также можно получить комплексную информацию об организации через электронный сервис «Прозрачный бизнес». Здесь содержатся данные из основных государственных реестров, Вестника государственной регистрации, включая финансовую отчетность.

Чтобы проверить задолженность ООО через этот сервис, необходимо:

- Зайти на сайт pb.nalog.ru;

- В поле «искать» выбрать «организации», в соседнем поле указать ИНН изучаемой ООО, нажать кнопку «Найти».

- Вводим ИНН.

- Результат проверки.

Таким образом можно получить комплексные сведения об изучаемом контрагенте. Дополнительно можно проверить организацию по реестрам ФССП на наличие исполнительного производства. Также можно посмотреть наличие искового производства. Для этого необходимо:

- Зайти в картотеку судебных дел kad.arbitr.ru;

- Ввести ИНН или ОГРН организации.

Проверка ООО на наличие искового производства.

После нажатия кнопки «найти» отобразится таблица. В ней можно узнать про завершенные или текущие судебные дела, их номер, судью, истца. Номер дела отображается активной ссылкой. Если на нее нажать, пользователь окажется на вкладке, в которой может скачать материалы дела, ознакомиться с ними подробнее, в том числе, узнать про размер долгов и исковые требования.

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Как узнать задолженность по налогам на сайте nalog.ru?

Налогоплательщики, относящиеся к физическим лицам, уплачивают налоги имущественные, на доходы, землю и транспорт. За уклонения от уплаты можно подвергнуться:

- взысканию задолженности в судебном порядке, если долг превышает 3 000 рублей;

- уголовное наказание до 3 лет;

- взыскание за счёт собственности, принадлежащей налогоплательщику должнику;

- наложение ограничений на выезд за пределы РФ при долге свыше 10 000 руб.

Поэтому необходимо своевременно уточнять начисления по налогам и оплачивать их в казну. Провести проверку можно самостоятельно следующими способами:

- Налогоплательщик может узнать информацию по задолженности через личный кабинет на сайте ФНС.

- На официальном ресурсе налогового органа доступна бесплатная проверка налогов без регистрации аккаунта.

- В личном кабинете на портале Госуслуг, если у Вас аккаунт имеет статус подтверждённый.

- При образовании долга информация передаётся в Службу судебных приставов. На их сайте можно узнать о наличии долговых обязательств перед ФНС.

- Многие банки предоставляют услуги по информированию клиентов о наличии задолженности по налогу. Для этого нужно зайти и в личный кабинет банка и ознакомиться с функционалом.

Ниже подробно рассмотрим все варианты, чтобы Вы составили общее представление о сервисе и могли выбрать наиболее удобный для себя.

Проверить задолженность по ИНН

Сперва рассмотрим, как проверить задолженность у юридического лица. В верхней строке меню в блоке “Индивидуальные предприниматели” или “Юридические лица” перейдите в раздел “Проверить себя и контрагента”.

На открывшейся странице опуститесь вниз и кликните по строке “Сведения о юридических лицах, имеющих задолженность по уплате налогов”.

В верхней строке укажите номер ИНН проверяемой организации, а в нижней повторите символы с капчи.

Внизу появится информация о наличии или отсутствии задолженности у юридического лица. Правда узнать сумму долга таким способом нельзя. Для этого нужно обратиться к сервису Судебных приставов.

Если необходимо узнать задолженность по физическому лицу или ИП, то нужно зайти в личный кабинет на сайте ФНС. В верхней строке меню выберите соответствующую иконку и в ней перейдите в раздел “Личный кабинет”.

Авторизуйтесь по логину и паролю или через сервис Госуслуги. На главной странице появится информация о наличии или отсутствии долгов по налогам.

Узнать задолженность по фамилии

После перехода по кнопке “Найти” потребуется заполнить специальную форму, в которой указать:

- регион регистрации;

- полную дату рождения.

Сервис попросит ввести символы с капчи для проверки и выдаст информацию по задолженности.

Другие способы

Вышеперечисленные варианты поиска сведений по налоговой задолженности являются популярными, но есть и другие. Например, при личном визите в территориальную налоговую инспекцию с паспортом. В таком случае информация выдаётся только о заявителе.

Многие сегодня пользуются сервисом ЕСИА Госуслуги. Он обладает расширенным функционалом, в том числе позволяет уточнять сведения по долгам в ФНС.

Зайдите на портал и авторизуйтесь в личном кабинете. В разделе “Каталог услуг” найдите блок “Налоги и финансы”, а затем перейдите в пункт “Налоговая задолженность”.

На открывшейся странице в правой части экрана перейдите по кнопке “Получить услугу”.

Сервис быстро проведёт проверку и выдаст сведения по штрафам, налогам, госпошлинам и судебной задолженности. Здесь также можно узнать долги по номеру УИН и провести оплату.

Многие банки предоставляют своим клиентам услуги по информированию, в том числе и о долговых обязательствах. Разберём пример на личном кабинете Сбера.

В верхней части экрана переключитесь на вкладку “Каталог”.

Перемотайте ленту вниз до раздела “Услуги” и выберете в списке пункт “Аресты и взыскания”.

Далее следуйте подсказкам системы, чтобы узнать об арестах и задолженности, поступившей от судебных приставов.

Как проверить ООО на судебные дела по ИНН

Большое значение имеет не только задолженность у компании, но ещё и судебные дела. В этом случае проверка тоже занимает минимум времени. Вам нужно изучить картотеку арбитражных дел, для чего достаточно просто вбить ИНН и заполнить другие поля.

Вы получите сведения о том, в каких именно тяжбах участвует контрагент, в какой непосредственно роли. Предоставляется информация и о том, на какой стадии находится разбирательство.

Если вы хотите узнать о компании ещё больше, можно заказать платную проверку. Она проводится юристами, которые знают, куда и как подавать запросы. Такой вариант заодно освободит вам время.

Проврека ООО на банкротство, ликвидацию и дисквалификацию

Далее необходимо на сайте service.nalog.ru узнать о включении ООО в реестр дисквалифицированных организаций. Для этого в поле поиска нужно ввести Полное наименование и ИНН юридического лица.

Проверка ООО на дисквалификацию.

Наличие его в этом реестре означает:

- На директора фирмы наложен запрет занимать руководящие должности;

- Это наказание последовало за такие экономические нарушения, как фиктивное банкротство (или преднамеренное), уход от имущественных обязательств, подделка бухгалтерской или иной отчетности.

Наличие таких фактов может указывать, что ООО может находиться в предбанкротном состоянии, проходить процедуру ликвидации или готовится к ней. Нередко наличие существенной задолженности становится причиной принудительного или добровольного прекращения деятельности предприятия.

В этом случае нужно проверить ООО на наличие в реестре лиц, которые проходят:

- процедуру ликвидации – на сайте www.kartoteka.ru/proverkakontragentov/;

- процедуру несостоятельности (банкротства) – на сайте bankruptcy.kommersant.ru.

- Проверка ООО на ликвидацию

- Проверка ООО на банкротство

В обоих случаях на указанных веб-ресурсах необходимо ввести ИНН или ОГРН организации. Ее наличие в этих реестрах означает, что компания из-за задолженности прекращает деятельность. Исключение – добровольная ликвидация фирмы. Это возможно в случае, если у организации нет долгов или после составления промежуточного баланса проходит (или прошла) процедура расчета с кредиторами, бюджетом и контрагентами.

Заключение

Законодательством предусматривается определенный срок, в течение которого ответчик может добровольно выполнить свои обязательства (вернуть долг) – он составляет 5 дней. После истечения этого времени приставы уже могут осуществлять действия по взыскания средств.

В том случае, если у должника отсутствуют средства для погашения долга в судебном порядке, производят оценку суммы, требуемой к возврату и параллельно описывают все имущество ответчика. После такой процедуры активы лица могут реализоваться с торгов, а полученными суммами покрывают долги.

Watch this video on YouTube