Статья 388 нк рф. налогоплательщики

Содержание:

- Порядок расчёта земельного налога и авансовых платежей

- Земельный налог в 2020 году для юридических лиц

- Комментарий

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Налог на землю в 2016 году – размер, ставка

- Платёжное поручение

- Налоговая ставка

- Примеры расчета налога на землю

Порядок расчёта земельного налога и авансовых платежей

Конечная сумма рассчитывается после окончания налогового периода. Если организацией был приобретён участок под ЖКХ, предусмотрены следующие коэффициенты для расчёта налога и авансовых платежей. Так, коэффициент 2 применяется на протяжении 36 месяцев с даты госрегистрации прав на землю и до регистрации прав на построенный дом. Если срок больше 3 лет, в течение следующих 4 лет и до момента прохождения госрегистрации прав на дом, будет применяться коэффициент, равный 4.

Рассчитать авансовый платёж частные и юридические лица могут самостоятельно, придерживаясь этой схемы: 1\4 (квартальный авансовый платёж) х налоговая ставка х кадастровая стоимость. Муниципалитет может разрешить некоторым налогоплательщикам не перечислять авансовые платежи. Для уточнения этого вопроса обратиться в местную налоговую службу.

Земельный налог в 2020 году для юридических лиц

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю в 2020 году для юридических лиц, устанавливаются не только НК РФ, но и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

В соответствии со статьями 30 и 32 НК РФ, взимаются налоги на строения на земельном участке 2020: они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (письмо от 27.06.2018 № 03-05-06-01/44126).

Сроки оплаты

Законодательные акты муниципалитетов устанавливают сроки уплаты земельного налога в 2020 году для организаций. Они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо местный закон вправе предусмотреть авансовые платежи по земельному налогу 2020 для юридических лиц. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

годового платежа

авансовых платежей

Санкт-Петербург

617-105 от 23.11.2012

10.02.2020

Последний день месяца, следующего за расчетным кварталом

Москва

74 от 24.11.2004

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Севастополь

81-ЗС от 26.11.2014

01.02.2020

Последний день месяца, следующего за расчетным кварталом

Ставки 2020

Ставки, как и сроки перечисления, устанавливаются местными властями. Они вправе устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но ставка земельного налога в 2020 году для юридических лиц не может превышать те, которые установлены в статье 394 НК РФ. Для организаций:

- 0,3% — для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% — в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

0,01

Жилищный фонд, инфраструктура ЖКХ

Рыбное хозяйство, стоянки транспортаДля личного подсобного, дачного хозяйства0,05

Для объектов образования, соцобеспечения, физкультуры и спорта, учреждений здравоохранения

Гаражей: многоэтажных, подземных, гаражных кооперативовСады, скверы, парки, пляжиВетучреждения0,1

Объекты культуры и искусства, религиозные объекты

Сельскохозяйственного назначения0,5

Для оздоровительных целей

Для рекреационных целей, размещение аттракционов, аквапарковСтоянки индивидуального легкового автотранспорта1,5

Прочие

Как рассчитать земельный налог в 2020 году

Налоговый платеж за землю рассчитывается исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого участка исходя из кадастровой стоимости по состоянию на 1 января года, за который производится расчет (статья 391 НК РФ). Изменение стоимости в течение года не влияет на расчет налогового платежа. Производя расчет земельного налога в 2020 году для юридических лиц, используйте формулу:

Чтобы определить размер авансового платежа, необходимо посчитать сумму к уплате за год и умножить ее на ¼.

Юридическое лицо определяет налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости. Для этого воспользуйтесь открытыми данными, размещенными на сервисе «Публичная кадастровая карта». Поиск участка удобнее всего производить по кадастровому номеру. По результатам поиска будут получены следующие сведения об участке:

- адрес места нахождения;

- площадь;

- кадастровая стоимость;

- назначение.

На официальном сайте Роскадастра размещен калькулятор земельного налога 2020, который рассчитает сумму, основываясь на кадастровом номере объекта недвижимости.

Отчетность

Предоставляется отчетность один раз в год. Срок — до 01.02.2020. Сдать ее необходимо в ИФНС по месту нахождения земельного участка.

Комментарий

Земельный налог — это местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

Налогоплательщики

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог

(п. 1 ст. 389 НК РФ):

Не признаются объектом налогообложения (п. 2 ст. 389 НК РФ):

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков

(ст. 390 НК РФ).

Налоговый период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

(ст. 393 НК РФ).

Порядок исчисления налога

Порядок исчисления налога и авансовых платежей по налогу

регулируется статьей 396 НК РФ.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу регулируется статьей 397 НК РФ.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Налог на землю в 2016 году – размер, ставка

Для физических лиц госпошлина составляет 0,3% в год оценочной стоимости. Гражданин должен узнавать стоимость за период (срок 1 год) на сайте Росреестра. Владелец может это сделать, введя кадастровый номер, который имеет каждый земельный участок, и свои данные. Оценочная стоимость должна быть максимально приближена к рыночной.

Для физических лиц налог на землю

Рассматривая налог на землю для физических лиц в 2016 году за сотку, можно выделить главное: платят граждане следующий взнос независимо от размера участка. То есть сколько бы соток не был участок – процентная ставка от этого не меняется. Ставка 0,3% от оценочной стоимости. Чаще всего, думая как узнать эту сумму, человек обращается на сайт Росреестра. Там указана сумма, которая будет являться оценочной для всего участка.

Если необходимо узнать процент за сотку, то нужно ввести в калькулятор расчета оценочную стоимость (изменения ее могут происходить часто, поэтому лучше перепроверить), ставку, а затем после расчета разделить сумму на количество соток. Изменения налоговой ставки происходят раз в год (уведомление об этом чаще всего приходит владельцам).

Для юридических лиц какие изменения в 2016 году по налогу на землю?

Налог на землю для юридических лиц составляет 1,5%. Изменения могут вноситься относительно каких-либо предприятий, но только в меньшую сторону. Нужно помнить, что организация, имеющая дополнительный объект (недвижимость) должна брать в расчет взнос и на него, а не только на территорию. Как узнать размер и порядок начисления? Юридический представитель имеет право обратиться в ФНС и узнать как именно происходит уплата и сколько именно сумма на имущество в РФ.

Для пенсионеров налог на землю, есть ли льготы?

Налоговые льготы для пенсионеров по налогу на землю 2016 определяются муниципалитетом. Для пенсионеров сумма может быть снижена, если собственность принадлежит им на постоянной основе. Размер льготы для пенсионеров может быть по средствам снижения оценочной стоимости объекта на 10 тыс. руб, предусмотренные местными властями в индивидуальном порядке. Льготы могут быть предусмотрены не только для пенсионеров, но и других физических лиц. Изменения суммы дли боже освобождение от уплаты могут получать:

- инвалиды;

- лица, имеющие государственные награды;

- малочисленные народности (в основном проживающие на Дальнем Востоке).

Льготы для пенсионеров, а также для других физических лиц предусмотрены только в случае, когда сумма касается дачного участка. Если для других целей, то платят как обычно (ставка за сотку стандартная).

Налоговые льготы не распространяются на юридических лиц! Пример: взнос на землю уплачивает предприятие, руководитель которого инвалид или пенсионер, то все равно платят стандартный размер – сумма меняться не будет и льготы для пенсионеров здесь предоставлены не будут.

Реквизиты КБК на налог на землю

Когда платится данная госпошлина в платежном поручении необходимо указать код платежа. Новый перечень включает в себя 23 кода. Как его узнать? Первый символы — 182106060, а последние — 000110.. Между ними вписывается нужный код. К примеру, для физических лиц в Моске это – 11031. Существует единая база, куда затем и будет внесена информация о платеже. Если платят, к примеру, штрафы, то код будет 21033. Если в расчет берется уплата за сотку и пени, то необходимо платить в таком случае госпошлина на территорию двумя разными чеками.

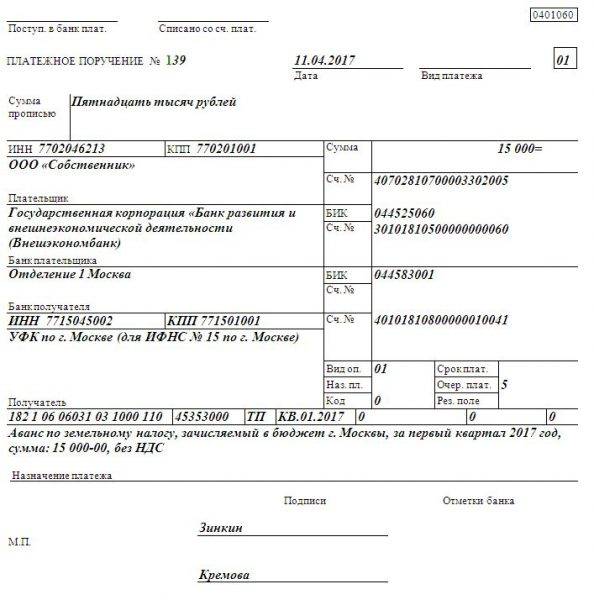

Платёжное поручение

Платёжные поручения на оплату земельного налога составляются юридическими лицами и предпринимателями. На основании этого платёжного документа банк перечисляет деньги со счёта плательщика по реквизитам налогового органа. Порядок и правила оформления поручения регламентированы следующими документами:

- Положение Банка России № 383-П от 19.06.2012 г.;

- Приказ Минфина России № 107н от 12.11.2013.

Поручение представляет собой документ в виде таблицы с полями и графами. Каждая графа имеет номер:

- Статус плательщика (поле 101) — здесь нужно поставить 01, что соответствует статусу «Налогоплательщик».

- Очередность платежа (поле 21) — проставляем цифру 5, т. к. уплата налогов происходит в пятую очередь.

- КБК (поле 104) — указываем код бюджетной классификации.

- ОКТМО (поле 105) — проставляем код муниципального образования, на территории которого расположен участок.

- Основание платежа (поле 106) — здесь следует поставить «ТП» (текущий платёж) или «ЗД» (если задолженность).

- Налоговый период (поле 107) — здесь через точку указываем код периодичности платежа, например «КВ», если оплата поквартальная, затем 2 цифры — номер квартала и 4 цифры — год.

- Номер документа (поле 108) — по текущим платежам и при погашении задолженности без требования ИФНС ставим 0, а если платеж по требованию инспекции — номер требования.

- Дата документа (поле 109) — здесь для текущих платежей по земельному налогу или в случае добровольного погашения задолженности при отсутствии требования ставим 0, для налога за год указываем дату подписания налоговой декларации, при платежах по требованиям — дату требования.

Приказом Минфина от 16 декабря 2014 года КБК, относящиеся к земельному налогу изменились. Для тех, кто пользуется системой Сбербанк бизнес-online, заполнение платёжки не станет проблемой, так как система предлагает выбор нужных кодов и реквизитов. Собственноручно вбивать нужно только дату и наименование получателя. Если же поручение заполняется вручную например, с помощью Office-Word, то нужные коды, в том числе КБК пени, можно на сайте налоговой ().

Платёжное поручение можно скачать в интернете и заполнить с помощью компьютерных программ

Налоговая ставка

Налоговая ставка определяется местным муниципалитетом. Она не может быть выше:

- 0,3% в отношении участков, занятых зданиями жилого фонда, участков, используемых по сельскохозяйственные угодья, участков, которые предоставляются для личного подсобного хозяйства;

- не более 1,5% для остальных участков.

Возможно установление дифференцированных ставок по налогам, что зависит от категории земель и разрешённого использования участка земли.

Льготы

Льготы при уплате налога на земли населённых пунктов определяет статья 365 налогового кодекса РФ. От уплаты земельного налога освобождаются такие категории налогоплательщиков:

- организации, в отношении участков, занятых государственными автомобильными дорогами;

- религиозные организации;

- организации инвалидов;

- учреждения уголовно-исполнительной системы;

- организации, являющиеся резидентами особой экономической зоны;

- физ. лица, являющиеся коренными малочисленными народами Крайнего Севера;

- организации, занимающиеся народными художественными промыслами;

- управляющие компании.

Местные органы могут устанавливать льготы и для других категории граждан: инвалидов и многодетных семей. При уплате налогов физические лица, имеющие льготы, должны подать в ФНС соответствующее заявление и документ, которые подтверждают наличие такой льготы.

Земельный налог в России относится к местным. Это значит, что собранные средства поступают в бюджеты муниципальных образований. Органы самоуправления муниципальных образований имеют право самостоятельно устанавливать ставки по этому налогу. От местных властей зависит и само существование налога.

Если местный совет не примет соответствующего нормативного акта, то земельный налог собираться не будет. Регулируется взимание налога 31-ой статьей Налогового кодекса Российской Федерации. Москва и Санкт-Петербург являются субъектами Федерации, но собранные на их территории средства поступают в региональный бюджет, а не муниципальный.

Земельный налог уплачивают как физические, так и юридические лица, если они:

- Владеют землей.

- Имеют право на постоянное пользование землей.

- Обладают правом наследуемого владения на землю.

Закон отдельно отмечает, что арендаторы не должны платить земельный налог.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.