Расчёт ндфл: формула расчета

Содержание:

- По поводу налогов для дивидендов

- Сроки и порядок уплаты подоходного налога с зарплаты в 2021 году

- Какие действия нужно выполнить для удержания налогов

- Виды налоговых льгот с кредитов

- Варианты ставок НДФЛ

- Как рассчитать подоходный налог с зарплаты в 2021 году?

- Как рассчитать НДФЛ с зарплаты : формула

- Налоговые вычеты

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Когда можно вернуть налог?

- Как можно вернуть его с зарплаты

- Как посчитать подоходный налог с зарплаты, если есть ребенок

- Ставки НДФЛ для резидентов и нерезидентов

- Порядок и формула расчета НДФЛ

По поводу налогов для дивидендов

Участие в организациях – вот от чего получают прибыль в виде дивидендов. Такие разновидности доходов тоже участвуют в системе налогообложения. Процентные ставки определяются в зависимости от статуса гражданина – резидент он, или нет.

Удержание и перечисление налогов с дивидендов – обязанность того, кто выступает в роли налогового агента. То есть, это должна быть организация, отвечающая за выплату доходов. Законодательно описывают всего две ситуации, когда физическое лицо само организует подобные процессы:

- Налогоплательщик – резидент для страны, но источник дивидендов – за её пределами.

- В компании не способны рассчитать размер налогов.

От того, кто именно перечисляет деньги, зависит крайний срок, когда вопрос должен быть решён:

- Максимум через месяц после получения дохода, если перечисление идёт от Акционерного общества.

- В день получения прибыли, либо на следующий – когда речь идёт об ООО.

- До 15 июля года, идущего за отчётным – в случае работы с физическими лицами.

Декларация по налогу на прибыль подаётся контролирующему органу при любых обстоятельствах. Заполнение второго приложения обязательно, когда речь идёт об акционерных обществах. Декларацию передают на любом налоговом режиме, действующем для предприятия. Выплата дивидендов отражается и в отчётности по форме 6НДФЛ.

ООО должны подавать документы до 1 апреля года, следующего за периодом получения дохода. Документ 6 НДФЛ сдаётся каждые три месяца.

На протяжении 2016-2018 годов размер налоговых ставок не претерпел изменений. В 2015 году корректировки в этом направлении вносились последний раз. Но в законодательстве время от времени устанавливают дополнительные правила относительно порядка для исчисления. Вводятся другие формы отчётности, корректируются особенности процедуры заполнения документов. За дополнительными разъяснениями рекомендуют обращаться в сами контролирующие органы, либо к юристам, специализирующимся на тех или иных направлениях.

Обзор по налогам, кто и сколько налогов платит смотрите в следующем видео:

Дек 22, 2018

Сроки и порядок уплаты подоходного налога с зарплаты в 2021 году

Ответы на вопрос взыскания и уплаты этого налога отражены в 23 главе НК, в частности:

- ст. 226 – для подчиненных, налог за которых уплачивает налоговый агент-наниматель;

- ст. 227 – для ИП, адвокатов и нотариусов, иностранных физлиц;

- ст. 228 – для физлиц, получающих средства не от работодателей.

Срок перечисления в бюджет подоходного налога коррелирует с типом доходов:

- налог с вознаграждения за труд, выданного либо через кассу, либо перечисленного на карту, а также дивидендов уплачивается в следующий за расчетным рабочий день;

- с доходов ИП – не позднее 15.07 следующего года с обязательной уплатой на протяжении предыдущих 12 мес. авансовых платежей;

- с больничных и отпускных – в последний рабочий день расчетного месяца.

Уплачивать налог с дивидендов налоговый агент должен из средств физлиц, но не из своих собственных (ст.226 НК). То есть, в случае ошибочной выплаты дивидендов в полном размере, без удержания налога, следует либо затребовать от лица возврата суммы налога, либо удержать ее из следующего платежа (с учетом законодательно обусловленных ограничений).

НДФЛ с доходов ИП уплачивается ими согласно данным годовой декларации не позднее 15 июля следующего за отчетным года (ст. 227). В течение отчетного периода им приходят уведомления от налоговых органов с рассчитанными авансовыми платежами и требованием уплатить:

- 50 % годового размера средств – до 15.07;

- 25 % – до 15.10;

- 25 % – до15.01 года, следующего за отчетным.

Особое внимание следует уделять расчету налога с больничных и отпускных.Так, если отпуск начинается 17.10. этого года, а заканчивается 08.11., отпускные выдаются подчиненному за три дня до его начала, то есть 13.10 (с учетом нерабочих дней)

А вот перечислить налог следует до 31.10.

Если сотрудник взял больничный с 18.10 по 26.10 этого года и вышел на работу 27.10, предоставив в этот день листок нетрудоспособности в качестве подтверждающего документа, он вправе получить пособие в ближайший зарплатный день (исходя из коллективного договора, это – 31.10), а работодатель может рассчитаться с государством по налогу вплоть до 31.11.

Перечислять налог следует в орган по месту налогового учета платежным документом с указанием указаны КБК, периода оплаты, основания (если имеется).

При наличии у налогового агента обособленных подразделений, НДФЛ с трудоустроенных там физлиц платится по месту нахождения (ст. 226 НК).

Для понимания порядка определения расчетных сроков по НДФЛ следует ознакомиться с примером.

В октябре 2019 г. размер вознаграждения за труд коллектива компании «Альфа и Омега» составил 379.000 руб., начисленного НДФЛ – 48.178 руб. 25 числа выплачивается аванс – 160.000 руб.

31 числа начисляется вознаграждение за труд (379.000 руб.) и налог. 10 ноября выплачивается вторая часть зарплаты, составляющая 170.822 руб. (379.000-160.000-48.178), а НДФЛ уплачивается 13 ноября.

Какие действия нужно выполнить для удержания налогов

Для того чтобы высчитать размер налогообложения необходимо подготовить для бухгалтерии подготовленный документ, дающий право на уменьшение налогового вычета, при этом указываются суммы, с которых он взиматься не будет. В действительности эффект экономии финансовых средств можно будет отметить после того, как будет удержан налог и представлена отчетность в этом направлении.

К таковым относятся:

- Если гражданин активно принимает участие в фонде благотворительности.

- Если денежные средства в период налогообложений затрачиваются на учебу.

- Когда гражданин обращался за платной медицинской помощью.

- Если отчисления на пенсионные выплаты производятся в частые компании.

Виды налоговых льгот с кредитов

В Налоговом кодексе РФ прописано 5 видов налоговых вычетов:

Стандартный налоговый вычет

В соответствии с п. 1 ст. 218 НК РФ предоставляется следующим категориям физических лиц:

- Чернобыльцам и лицам, связанным с работой на ядерных объектах, ветеранам ВОВ, военнослужащим, получившим инвалидность. Предусмотрено возмещение на сумму до 3 000 рублей ежемесячно.

- Герои СССР и РФ, блокадники Ленинграда, узники концлагерей, доноры костного мозга, сотрудники медучреждений, получившие радиационное облучение и другие – льготы до 500 рублей в месяц;

- Родители, усыновители – от 1 400 до 12 000 рублей в зависимости от числа детей и наличия у них инвалидности.

Социальный вычет

НК РФ выделяет следующие группы расходов, по которым положено возмещение НДФЛ (ст. 219 НК РФ):

- благотворительность;

- обучение в учебных заведения РФ: собственное обучение на дневной, вечерней, заочной форме, а также детей, в т.ч. опекаемых, сестер и братьев в возрасте до 24 лет на очной форме;

- медицинское обслуживание, в том числе членов семьи: услуги, обследования, лекарства, взносы ДМС;

- страхование негосударственное пенсионное и добровольное страхование жизни и здоровья;

- на накопительную часть пенсии.

Для учета расходов на обучение детей и подопечных при исчислении социального вычета берется сумма не более 50 000 рублей. Для учета остальных расходов: собственное обучение, лечение, взносы в негосударственный ПФ и т.д. – 120 000 рублей. Исключение дорогостоящее лечение, в этом случае для учета берется вся потраченная сумма.

Важно! Вычет в рамках социального вычета предоставляется по доходам того периода, в котором были расходы и с учетом максимальной суммы расходов, учитываемых при расчете.

Инвестиционные вычеты

Правом на их получение обладает налогоплательщик, которые совершал операции с ценными бумагами, пользовался инвестиционным счетом.

Профессиональные вычеты

Вычет могут получить ИП, нотариусы, адвокаты, лица, работающие по договорам гражданско-правового характера, налогоплательщики, получившие авторские гонорары.

Имущественные вычеты

В этой категории находятся льготы и по потребительским кредитам. В частности, по кредитам, оформленным с целью:

- покупки жилья (дома, доли в квартире, квартиры и прочее);

- строительства жилых помещений;

- приобретения земельного участка с целью жилой застройки.

В части кредитования этот вид возмещения НДФЛ распространяется на:

- приобретение или строительство жилья или земельного участка;

- льготы с погашения процентов по потребительскому кредиту;

- погашение процентов по рефинансируемым займам.

Вычет части уплаченного подоходного налога возможен как по одному приобретенному объекту недвижимости, так и по нескольким.

Важно! Возврат НДФЛ не предусмотрен, на ту часть кредита, которая оплачена средствами материнского капитала.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Как рассчитать подоходный налог с зарплаты в 2021 году?

Подоходный налог с зарплаты рассчитывается следующим образом:

- Все доходы, полученные работником, суммируются: учитываются поощрения, премии и прочие дополнительные выплаты.

- Из общей суммы вычитаются официальные расходы – налоговые вычеты (стандартные, имущественные и социальные).

- Из полученной суммы взимается налог в размере 13%, 15% или 30%.

Процентная ставка размера НДФЛ в 2021 году зависит от статуса налогоплательщика: (является ли он резидентом РФ или нет), и от размера дохода.

Выясним для начала, кто является резидентом РФ. Официально резидентом РФ является налогоплательщик, если он более 183 календарных дней пребывает в нашей стране на законных основаниях. Причем в течение этих 183 дней человек не выезжает из РФ. В противном случае налогоплательщик получает статус нерезидента.

В общих случаях ставки НДФЛ для резидентов составляют 13%, а для нерезидентов – 30%.

Обратите внимание, что на протяжении года налоговый статус вашего сотрудника в целях расчета НДФЛ может измениться. Поэтому на конец года необходимо произвести перерасчет НДФЛ по соответствующей ставке

В 2021 году произойдет изменение, о котором говорили длительное время.

Федеральным законом от 23.11.2020 № 372-ФЗ с 1 января 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ.

Прогрессивная шкала ставок при налогообложении одинакова для резидентов и нерезидентов:

13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год);15 процентов – с суммы доходов, свыше 5 млн рублей за налоговый период (год).

Перед тем как рассчитывать подоходный налог с зарплаты (НДФЛ) сначала необходимо учесть налоговый вычет. По законодательству РФ, налоговый вычет — это льгота, которая предоставляется работникам.

Налоговые вычеты, как правило, составляют:

- 500 рублей;

- 1 400 рублей;

- 3 000 рублей.

Приведем пример:

Ежемесячный доход женщины — 12 000 рублей. Она — мать несовершеннолетнего ребенка. По закону для этой категории граждан Российской Федерации предусмотрен налоговый вычет в размере 1 400 рублей. В этом случае подоходный налог с заработной платы будет рассчитываться следующим образом: 12 000 — 1 400 = 10 600 рублей.

Как рассчитать НДФЛ с зарплаты : формула

НДФЛ — это не просто 13% от зарплаты. Формула выглядит таким образом:

НДФЛ = (ДМ — НВ)* ставка НДФЛ, где

ДМ — это доход за месяц;

НВ — налоговые вычеты.

Подоходный налог с зарплаты платится каждый месяц. Налоговый период — календарный год, поэтому при выплатах учитываются деньги, уже заплаченные государству в предыдущих месяцах.

Больше вычетов – меньше налога

Из формулы видно, что размер объекта налогообложения можно уменьшить на налоговые вычеты:

- социальные;

- стандартные;

- имущественные.

Причем некоторые из вычетов может сделать только сам работник (например, имущественный), однако стандартный вычет делает работодатель.

Нюанс со стандартными вычетами налогов из заработной платы — именно тот, на который практически не обращают внимание работодатели. Однако налоговая при проверке может задаться вопросом — почему работодатель не делал этот вид вычета

Может, утаил от работников возможность написать заявление?

Стандартные вычеты

Стандартных вычетов два вида:

- 3000 рублей вычет физлицам определенных категорий — “чернобыльцы”; люди, имеющие инвалидность с детства; вдовы погибших военных в “горячих точках” (весь список есть ст. 218 НК РФ);

- на детей (пока годовой размер зарплаты не превысит 350 тысяч) предусмотрены:

- 1400 рублей за первого и второго ребенка;

- 3000 рублей за третьего и последующих детей;

- 12000 за ребенка-инвалида до 24 лет, если он является учащимся.

Чтобы получить стандартный вычет сразу, каждый месяц, работнику надо подать заявление в отдел кадров (бухгалтерию). Либо же получить 2-НДФЛ от работодателя после окончания года и получить свои деньги самостоятельно.

Социальные и имущественные вычеты

Нюансы расчета вычета работодателем, если он больше зарплаты

Редки ситуации, когда вычет больше заработной платы работника в конкретном месяце. Но подобный расчет не является ошибкой, так как отчетный период по НДФЛ — год, и налоговые вычеты складываются в течение года.

Рассчитаем НДФЛ: (25000 — 2800) *13% = 2886 рублей.

Мнение эксперта

Борисов Павел Денисович

Юрист-консульт с 8-летним опытом. Специализируется в области семейного права. Преподаватель права.

В феврале продавец уволилась, отработав только два дня. Следовательно, зарплата ее будет только 2500 рублей, а это меньше налогового вычета. Работодатель должен вернуть излишне удержанный НДФЛ (в данном случае 300 рублей) работнику.

Налоговые вычеты

Перед вычислением НДФЛ нужно применить налоговый вычет. Эта разновидность льгот предоставляется при условии, что с заработной платы налогоплательщика удерживался НФДЛ в размере 13%, и при наличии документов, подтверждающих право претендовать на льготы.

НК РФ предусмотрено 5 разновидностей вычетов:

- стандартные;

- профессиональные;

- социальные;

- имущественные;

- инвестиционные.

В рамках каждого их вычетов существует множество ситуаций, позволяющих гражданину рассчитывать на возмещение части расходов.

Наиболее часто задействованные — стандартные, применяемые к следующим категориям налогоплательщиков:

- родителям, содержащих несовершеннолетних детей;

- родителям, заботящимся об учащихся детях, возрастом до 24 лет.

Особенности калькуляции вычета на ребенка

Сумма вычета обусловлена количеством детей, пребывающих на содержании субъекта

Таблица 1. Применение вычетов

| Категория вычета | Размер вычета, (руб.) | Максимальный порог для применения вычета, (руб.) |

|---|---|---|

| На 1 и 2 ребенка | 1 400 | 350 000 |

| На 3 и каждого следующего ребенка | 3 000 | |

| На ребенка, не достигшего 18-летия и имеющего инвалидность | 6 000 (12 000) |

Правила применения вычета:

- Чтобы грамотно вычислить сумму вычета в многодетной семье, следует определить последовательность детей по датам рождения: старший будет считаться первым.

- Если у мужа и жены есть дети от предыдущих узаконенных отношений, в рамках которых выплачиваются алименты, общий ребенок такой пары считается третьим.

- Задействовать стандартный вычет разрешено лишь по основному месту работы.

- Рассчитывать на подобную льготу могут оба родителя.

- Вычет может быть применен в двойном размере по месту трудоустройства одного из родителей, если другой написал заявление об отказе в использовании льготы.

- Суммировать на протяжении одного отчетного период больше одного стандартного вычета запрещено. Исключение составляют вычеты на детей.

- Родителям-одиночкам дается возможность применения двойного вычета.

Лимит по предоставлению вычетов

Во втором полугодии каждого календарного год доходы многих работников могут превысить порог в 350 000 рублей. До начала 2016 г. эта сумма равнялась 280 000 рублей.

При выходе за рамки установленного лимита в 350 000 рублей, применение детских вычетов прекращается

Льготой в виде налогового вычета на ребенка имеют право пользоваться лишь сотрудники, с заработной платы которых удерживается НФДЛ в размере 13% и суммарный доход в течение года не превысил 350 000 рублей.

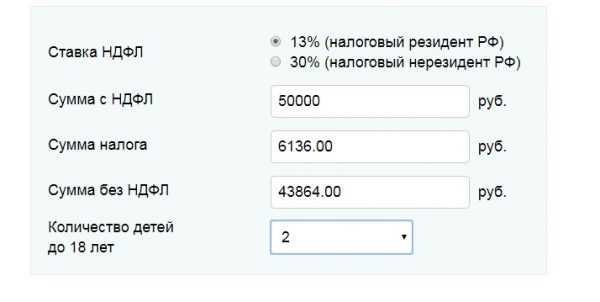

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Как можно вернуть его с зарплаты

Главным в этом деле станет собрать все необходимые документы.

К ним относятся:

- официальные бумаги, в которых обозначены производственные расходы;

- заполненная форма 3-НДФЛ (налоговая декларация), ее бланк берется в соответствующем учреждении;

- заявление на один из типов вычета (социальный или имущественный).

Основным препятствием в получении обратно уплаченного налога становиться неправильное заполнение 3-НДФЛ или предоставление неполного комплекта нужных документов. Но чаще всего отказ получают в результате неправильно оформленного заявления. Надо при подаче заявления на возврат тщательно проверить правильность реквизитов банка, в который будет возвращена часть подоходного налога.

Действие такой льготы, как возвращение части подоходного налога составляет три года, поэтому на возврат можно подавать в течение этого времени.

Возможно вам так же будет интересно узнать про то, как получить инн в налоговой.

Какая ответственность предусмотрена за неуплату налогов физическим лицом, подробно рассказывается в данной статье.

Чем грозит несвоевременная сдача декларации по налогу на прибыль, можно понять прочитав данную статью.

Так же интересно будет узнать про то, какие документы необходимо собрать для возврата подоходного налога при покупке квартиры. Вся информация находится в данной статье.

Не мало важно знать, какой транспортный налог для юридических лиц установлен действующим законодательством. Расчет и выплата подоходного налога с зарплаты производится работодателем, в частности нанимаемым им бухгалтером

Эти отчисления происходят ежемесячно. В частных случаях, когда выплату невозможно выполнить, то наниматель должен поставить в известность своего работника, но не позднее месяца после окончания налогового периода. При этом он должен причины этого и сумму налога должен предоставить в письменной форме

Расчет и выплата подоходного налога с зарплаты производится работодателем, в частности нанимаемым им бухгалтером. Эти отчисления происходят ежемесячно. В частных случаях, когда выплату невозможно выполнить, то наниматель должен поставить в известность своего работника, но не позднее месяца после окончания налогового периода. При этом он должен причины этого и сумму налога должен предоставить в письменной форме.

Как посчитать подоходный налог с зарплаты, если есть ребенок

Нужно учесть, что налоговый вычет на детей не является постоянным. После того как сумма годового дохода достигает 280 000, гражданин обязан платить налог со всего дохода. В данном случае право на вычет действует с января по сентябрь, в оставшиеся месяцы налогом облагается зарплата в полном объеме.

Пример расчета подоходного налога

Ежемесячный налог при этом будет вычисляться как (40000 – 5600)×13% = 4 472 рубля

При этом бухгалтеру нужно принимать во внимание, что порог в 280 тысяч будет достигнут уже в июле. Если же сотрудница в мае выйдет замуж, то права на удвоенный вычет она утратит с июня

Ставки НДФЛ для резидентов и нерезидентов

К зарплате наёмного работника применимы два варианта ставки НДФЛ:

- 13% для резидентов РФ;

- 30% для нерезидентов.

Распространено убеждение, что нерезидентами России являются все иностранцы, в то время как наличие российского паспорта автоматически означает статус налогового резидента. Это глубокое заблуждение.

Если гражданин России живёт постоянно в РФ и выезжает за границу только в отпуск и командировки, он резидент. А вот если он проживает постоянно за границей, бывая в России только наездами и проводя в стране меньше упомянутых 183 дней в год, он нерезидент и со своих доходов от российских источников, будь то поступления от аренды имущества, зарплата от работы по найму, если он состоит с российским нанимателем в трудовых отношениях и исполняет свои служебные обязанности удалённо, что сейчас получило широкое распространение, он нерезидент. И ставка НДФЛ с такого дохода в его случае равна 30, а не 13%.

Если иностранец провёл в России 183 дня в календарном году, он считается резидентом и платит НДФЛ по ставке 13%

Та же арифметика действует в отношении иностранцев и лиц без гражданства.

На практике в отношении иностранцев и лиц без гражданства применяется такой подход: в первые полгода проживания в РФ с их зарплат удерживается НДФЛ по ставке 30%. Затем возвращается излишне уплаченный НДФЛ (то есть 17% от каждой зарплаты за эти шесть месяцев), а доход облагается по ставке 13%.

Есть и категории иностранцев, с зарплат которых удерживается НДФЛ по ставке 13% безотносительно к статусу резидента. К ним относятся:

- работающие в РФ по патенту;

- признанные высококвалифицированными специалистами и на этом основании получившие разрешение на длительное пребывание в РФ;

- граждане Республики Беларусь, Казахстана и Армении — на основании соглашений в рамках ЕАЭС.

С высококвалифицированных специалистов-иностранцев НДФЛ удерживается по ставке 13%

Порядок и формула расчета НДФЛ

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Сумма может уменьшаться из-за вычетов, в том числе профессиональных.

Порядок расчета НДФЛ выглядит так:

Все полученные доходы распределяются на категории (по применяемым ставкам).

- Определяются налоговые вычеты.

- База уменьшается на их размер.

- Рассчитывается НДФЛ.

- Выносится итоговая цифра налога путем суммирования отдельных компонентов.

Неопытный налогоплательщик может занизить либо завысить суммы, подлежащие перечислению в бюджет. Такое происходит, если не применять вычеты или включать в базу доходы, которые не облагаются налогом (алименты, компенсации). Внимательно изучите список исключений и вычетов в Налоговом кодексе.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.)

С вычетами вас детально познакомят материалы нашей рубрики «Налоговые вычеты по НДФЛ в 2018-2019 годах (стандартные)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

В этой формуле:С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);Д1 – заработная плата;Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб

Налоговые вычеты делят на 3 группы.