Бесплатный онлайн калькулятор для расчета ндфл с заработной платы

Содержание:

- Видео-урок Порядок выплаты заработной платы работникам организации

- НДФЛ с «аванса» платить не нужно.

- Как посчитать процент: деление на 10

- Налоги с заработной платы

- Как посчитать проценты на калькуляторе

- Какими законами нужно руководствоваться

- Высчитываем 13 процентов от зарплаты в Excel

- Как пользоваться калькуляторами для расчета НДФЛ

- Удобный онлайн-калькулятор расчета подоходного налога (НДФЛ) с зарплаты

- Как посчитать проценты, составив пропорцию

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Примеры расчета подоходного налога

- Порядок работы с калькулятором зарплаты

- Когда один налог перечисляют на разные КБК

- Особенности расчета заработной платы вручную (без калькулятора)

Видео-урок Порядок выплаты заработной платы работникам организации

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Видео урок от преподавателя обучающего центра «Бухгалтерский и налоговый учет для чайников», главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

НДФЛ с «аванса» платить не нужно.

По трудовому закону зарплату обязательно платить каждые полмесяца. Выплата за первые полмесяца в обиходе именуется «авансом». Нужно ли удержать НДФЛ с «аванса»? Нет, не нужно.

Согласно налоговым правилам датой, когда у работника появляется доход в форме заработной платы, считается:

- последний день в месяце, за который выплачивается заработок;

- последний рабочий день, если до окончания месяца работник уволился.

Соответственно подоходный налог исчисляется только тогда, когда по этим правилам у трудящегося «появился» доход, что для целей налогообложения происходит в один из указанных дней. Поэтому, подоходный налог с выплат «аванса» не удерживается.

Что делать, если «аванс» выплачен, НДФЛ с него работодателем не удержан, а работник увольняется, при этом сумм выплат работнику на момент увольнения недостаточно для перечисления НДФЛ? В таком случае работодатель не сможет удержать подоходный налог с дохода работника в полном объеме. Поэтому, работнику нужно будет доплатить НДФЛ самостоятельно, а работодателю следует уведомить о невозможности такого удержания налоговый орган и работника (ст. 226 пункт 5) до 1 марта следующего после года увольнения работника года.

База для расчета НДФЛ с зарплаты.

Чтобы рассчитать НДФЛ с зарплаты работодатель должен определить базу, с которой исчисляется налог. В эту базу входят все выплаты в пользу работника за некоторыми исключениями (их перечень в ст. 217). В частности, не всегда . Не подпадают под НДФЛ некоторые виды государственных пособий (в частности, пособие по БиР). Но облагаются .

Таким образом, все облагаемые НДФЛ выплаты работодателя в пользу трудящегося за месяц формируют базу для расчета налога.

Например, за апрель 2016 года программист Еланцев получил:

- Зарплату – 37 000 руб.

- Пособие по нетрудоспособности – 5 000 руб.

- Материальную помощь при рождении первого ребенка – 4 000 руб.

- Итого: работодатель выплатил за апрель 46 000 руб.

Для исчисления базы по налогу в учет пойдут: 42 000 руб. (материальная помощь не учитывается).

Кроме того, у Еланцева появилось право на вычет на ребенка (стандартный) в размере 1,4 тыс. руб.

Таким образом, размер налога за апрель составит:

(42 000 – 1400) х 13 % = 5 278 руб., где:

- 32 000 руб. – облагаемый доход,

- 1 400 руб. – вычет на ребенка,

-

13 % — ставка НДФЛ.

Учет вычетов в расчетах НДФЛ по зарплате.

При исчислении этого налога работодатели при наличии заявления работника должны будут учесть налоговые вычеты: стандартные, имущественные и социальные

Особо следует обратить внимание на стандартные вычеты, так как здесь с 2016 года есть новшества.. Стандартные вычеты.

Их полный перечень вы найдете в ст

218. Зачастую они предоставляются на детей работника.

Стандартные вычеты.

Их полный перечень вы найдете в ст. 218. Зачастую они предоставляются на детей работника.

- На 1-го или 2-го – по 1,4 тысячи руб.

- На 3-го или последующего – по 3 тысячи руб.

- На ребенка-инвалида – по 12 тысяч руб. (с 2016 года)

Стандартный вычет может применяться ежемесячно до того месяца, когда сумма получаемых от работодателя доходов работника не превысит 350 тысяч руб. Это новый максимальный размер, действующий с 2016 года (до этого 280 000 руб.).

Ставки подоходного налога.

Обычная ставка обложения дохода работника — 13 %. По иной ставке (30 %) могут облагаться выплаты нерезидентам. Но и здесь есть исключения, касающиеся работников-нерезидентов, работающих по патенту; высококвалифицированных специалистов; являющихся беженцами или вынужденными переселенцами и т.д. В отношении указанных работников также применяется ставка 13 %.

Налоговая отчетность по НДФЛ с зарплаты работников.

За тем как выполняются фискальные обязательства по исчислению и перечислению подоходного налога в казну внимательно следят налоговые органы. Для целей контроля налоговикам ежегодно представляются . Помимо этого с 2016 года введена новая форма — , которую ежемесячно сдают все работодатели. На основании полученных сведений налоговики проводят проверки правильности исчисления и уплаты НДФЛ. При наличии расхождений между представленными сведениями и поступлениями в бюджет, , отклонений от уровня доходов трудящихся у работодателя могут потребовать , вызвать на «зарплатную» комиссию, провести выездную проверку.

Как посчитать процент: деление на 10

Высчитать процент при помощи этого метода значительно легче и быстрее, чем описанным выше способом. Однако только в том случае, если речь о процентах, кратных пяти. Как рассчитать процент? Сначала вычислите размер 10 процентов, а затем умножьте или поделите его на нужный процент от суммы, который нужно найти.

Разберемся на примере, как высчитывать процент. Представьте, что вы решили положить на депозит 340 тыс. тенге и открыть счет на 12 месяцев. При этом процентная ставка составляет 5%. Резонно возникает вопрос о том, сколько денег окажется на вашем счету через год.

Как высчитать процент от суммы? Действуйте следующим образом:

Налоги с заработной платы

Если у индивидуального предпринимателя или организации есть наемные работники, то они в качестве работодателей должны исчислять и оплачивать в соответствующие бюджеты налоговые отчисления по соответствующим ставкам.

При этом НДФЛ в размере 13%, взимается с работника и перечисляется в бюджет работодателем, выступающим в качестве налогового агента, а отчисления в фонды осуществляются за счет организации или индивидуального предпринимателя, т.е. последние с заработной платы не вычитаются. Для удобства приведем зарплатные налоги в виде таблицы.

Налоги с зарплаты в 2016 году в процентах таблица

|

Оплачивается работником |

Оплачивается работодателем | |||

|

Налог на доходы (НДФЛ) |

Взносы в пенсионный фонд (ПФР) |

Взносы в фонд мед. Страхования (ФФОМС) |

Фонд социального страхования (ФСС) |

ФСС – взносы от несчастных случаев |

| 13% | 22% | 5,1% | 2,9% |

0,2% |

Если сумма заработной платы с начала года превышает установленные государством пороги, в таком случае процент отчислений в фонды может быть уменьшен с месяца превышения.

Предельная величина базы для начисления страховых взносов в 2019 году:

|

Вид налога |

Сумма превышения, тыс. руб. |

Ставка по налогу |

|

Коэффициенты на 2019 год |

||

|

ПФР |

1 150 000 | до указанной суммы 22%, свыше 10% |

| ФСС | 865 000 |

до указанного предела 2,9%, свыше 0% |

|

Коэффициенты на 2016 год |

||

|

ПФР |

796 |

10% |

| ФСС | 718 |

0% |

Стандартные вычеты на детей в 2019 году:

- На первого и второго ребенка полагается 1400 рублей.

- На третьего и остальных детей – полагается 3000 рублей.

- Если в семье есть ребенок-инвалид, то сумма вычета составляет 3000 рублей.

Важно! Помимо этого налоговые вычеты в 2019 году можно применять, если сумма по зарплате с начала года не превысила 350 тыс. рублей.. Таким образом, сотрудник уплачивает 13% НДФЛ, исчисляемый из зарплаты, а работодатель из своих денег оплачивается взносы в фонды, в размере 30,2%

Наш калькулятор зарплаты онлайн поможет вам с расчетом

Таким образом, сотрудник уплачивает 13% НДФЛ, исчисляемый из зарплаты, а работодатель из своих денег оплачивается взносы в фонды, в размере 30,2%. Наш калькулятор зарплаты онлайн поможет вам с расчетом.

Как посчитать проценты на калькуляторе

Как найти процент от числа, используя калькулятор? Сделать это можно несколькими способами:

- Введите исходное число. Оно равно 100%. Нажмите на умножение, а затем введите процент, который нужно высчитать, и клацните на значок %. Чтобы рассчитать стоимость скидки на кофе, как в первом примере, нажмите следующую комбинацию: 263 × 6%.

- Если нужно отыскать сумму с вычетом процентов, введите число, которое будет равно 100%, клацните минус, укажите численное выражение процента и нажмите на %. В этом случае пример с кофе выглядит так: 263 – 7%.

- Также вы можете сложить проценты, как во втором примере с депозитным счетом: 340 000 + 5%.

Какими законами нужно руководствоваться

Порядок исчисления, удержания и уплаты НДФЛ регулируется налоговым законодательством, в частности в нормативную базу можно включить следующие статьи НК РФ:

- 210 – устанавливается порядок определения базы для удержания налога;

- 217 – определяется перечень необлагаемых поступлений в пользу физлиц, с этих доходов удерживать подоходный налог не нужно;

- 218-220 – льготы для физлиц в виде социальных, имущественных и стандартных вычетов, последние применяются только в отношении доходов в форме зарплатных средств;

- 224 – ставки НДФЛ, для различных типов доходов, а также для различных категорий физических лиц размер ставки может отличаться;

- 225, 226 – регулирование процедуры расчета.

С целью правильного исчисления налогового нагрузки на физлиц ознакомиться с данными пунктами кодекса следует, в первую очередь, работодателю. Работнику также нужно прочитать обозначенные пункты, чтобы осознать свой статус налогоплательщика, не быть обманутым работодателем при налоговых удержаниях, знать о своих правах и обязанностях.

|

Высчитываем 13 процентов от зарплаты в Excel

Если вам необходимо узнать процент от разных зарплат одновременно, то данная программа будет как раз кстати.

Вам необходимо ввести в одну ячейку сумму заработка. А в другую (соседнюю) клетку знак «=». После этого стоит кликнуть по ячейке с числом и ввести знак умножения. После чего, введите количество процентов и знак процентов. В конечном итоге, необходимо нажать «интер».

Кроме этого, можно упростить действия. Для этого потребуется ввести количество процентов заранее. И тогда, из всех чисел будут вычисляться проценты автоматически.

Если у вас всего одна зарплата, то не стоит заморачиваться. Посчитайте в уме или на листе. тринадцать процентов может вычислить даже ученик 4 класса. Здесь нет ничего сложного.

Как пользоваться калькуляторами для расчета НДФЛ

Ситуация первая — физическое лицо получает доход. Необходимо рассчитать от него подоходный налог для уплаты в бюджет. Как действовать?

Воспользуйтесь первым калькулятором — укажите размер дохода в верхнем поле (денежное выражение). Это может быть заработная плата, оклад, доход от продажи имущества, дивиденды, полученный выигрыш или приз.

В нижнем поле выберите тип дохода. В зависимости от его вида варьируется ставка НДФЛ. По доходу в виде заработной платы — это 13%.

После заполнения полей калькулятор проводит онлайн расчет подоходного налога, сумма выводится внизу.

Ситуация вторая — физическое лицо получило сумму дохода на руки после удержания НДФЛ. Как рассчитать, какая сумма была удержана?

Воспользуйтесь вторым калькулятором. Укажите полученную после налогообложения величину и тип дохода. Калькулятор рассчитает подоходный налог, который был удержан, а также начальную сумму дохода до налогообложения.

То есть второй калькулятор проводит обратную операцию.

Примеры применения калькуляторов для расчета НДФЛ в 2017 году

Пример 1:

Гражданин Н. — резидент РФ, имеет долю в ООО. За участие в уставном капитале общества гражданин получает дивиденды. За 2017 году начислены дивиденды в размере 14500 руб. С этой суммы необходимо удержать НДФЛ и уплатить его в бюджет. Как правило, эту функцию на себя берет организация, выступая налоговым агентом. Участнику на руки выдаются дивиденды с удержанным налогом. Если организация налог не удержит, физлиц должно это сделать самостоятельно.

Расчет налога к уплате с дивидендов в размере 14500: вносим сумму поле калькулятора, выбираем вид дохода — дивиденды 13%, что соответствует ставке для российских резидентов.

Расчет калькулятора выглядит так:

То есть удержать нужно 1885 руб., на руки физлицо получит сумму 12615 руб.

Пример 2:

Работник ООО «АБС» получил зарплату за январь 2018 года в размере 24873 руб. — это сумма, выданная на руки после удержания НДФЛ. Работнику хочется узнать, какая заработная плата ему была начислена, и какой подоходный налог был уплачен.

Используем второй онлайн калькулятор: вверху указываем сумму 24873, внизу выбираем 13% доходы от трудовой деятельности. Результат расчета калькулятора:

То есть изначально работнику было начислено 28589,66 руб., из них удержан НДФЛ 3716,66 руб. Сумма на руки получена в размере 24873 руб.

Данный калькулятор по вычислению подоходного налога с суммы на руки будет полезен также тем, кто хочет проверить корректность расчета подоходного налога налоговым агентом.

Ставки НДФЛ в 2017 году

Всего установлено 5 размеров налоговых ставок в зависимости от типа дохода, выражаются они в процентном виде. Также на процент ставки влияет факт того, принадлежит ли физическое лицо к резидентам РФ или нет.

|

Ставка,% |

Доход, руб. |

|

30 |

|

|

35 |

|

|

15 |

|

|

9 |

|

|

13 |

|

В онлайн калькуляторе НДФЛ заложены указанные ставки и типы доходов, выбирайте правильно.

Удобный онлайн-калькулятор расчета подоходного налога (НДФЛ) с зарплаты

Расчет подоходного налога (или НДФЛ) является частой повседневной процедурой для бухгалтеров компаний и организаций. Но как обычному работнику определить «чистую» зарплату? Для этого мы предлагаем воспользоваться нашим удобным онлайн-калькулятором.

Как пользоваться калькулятором?

Инструкция по использованию калькулятора:

- Из выпадающего списка выберите один из двух пунктов: сумму зарплаты, получаемую на руки после вычета налогов либо размер «грязной» заработной платы (т.е. без вычета налогов).

- Введите размер суммы.

- Выберите налоговую ставку (подробное разъяснение, что такое налоговая ставка и каких видов она бывает, смотрите ниже в таблице).

- Результаты расчетов появятся в разделе «Расчеты».

Как выбрать налоговую ставку?

Налоговая ставка — это величина налога на денежную единицу дохода. Согласно ТК РФ различают пять налоговых ставок.

| Налоговая ставка | Случаи применения |

| 9% |

|

| 13% |

|

| 15% | получение дивидендов от российских компаний лицами, которые не являются резидентами РФ |

| 30% | прочие доходы (кроме дивидендов) лиц, которые не являются резидентами РФ |

| 35% | получение выигрышей и призов |

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

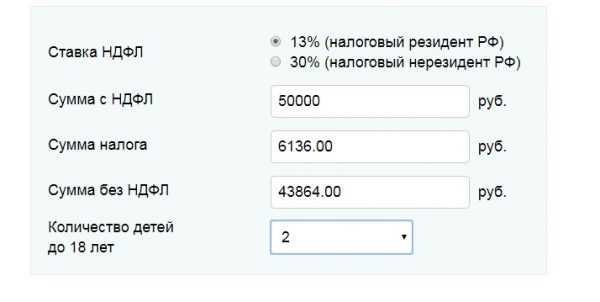

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую. Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Примеры расчета подоходного налога

Пример №1

Слесарь Богданов В.В. трудится в ООО «Моспочинка» с заработной платой 30 000 рублей. Никаких документов, подтверждающих право на налоговые вычеты, в бухгалтерию работодателя представлено не было. Как определить размер подоходного налога?

Богданов является налоговым резидентом России, поэтому его трудовой доход облагается по ставке 13%. Для исчисления НДФЛ подставим значения в формулу:

Налог = 30 000* 0,13 = 3 900 руб.

Сумма, причитающаяся Богданову на руки = 30 000 – 3 900 = 26 100 руб.

Пример №2

Петрова А.А. трудится в ООО «Горсбыт» с окладом 40 000 рублей. Имеет двух детей в несовершеннолетнем возрасте, один из которых – инвалид. Является налоговым резидентом РФ, документов о праве на социальные и имущественные вычеты не представляла. Как определить подоходный налог за текущий месяц?

Стандартный вычет на ребенка составляет 1 400 руб., на инвалида – 12 000 рублей. Сумма вычетов уменьшит налогооблагаемую базу.

НДФЛ нужно рассчитывать по формуле:

Налог = (40 000 – (1 400 + 12 000))* 0,13 = 3 458 руб.

Величина дохода на руки составит 40 000 – 3 458 = 36 542 руб.

Пример №3

Минаев С.Е., резидент России, проживает на даче и сдает имеющуюся в собственности квартиру в аренду за 25 000 руб. в месяц. Дополнительное возмещение арендаторами квартплаты не предусмотрено. Какой НДФЛ нужно указать декларации и уплатить по итогам года?

Годовой доход от сдачи в аренду составит:

Д = 25 000* 12 = 300 000 руб.

Сумма налога исчисляется как:

НДФЛ = 300 000* 0,13 = 39 000 руб.

Уплата НДФЛ – законодательная обязанность физических лиц, получающих доходы в России. Если поступления не связаны с трудовыми отношениями, рассчитывать и уплачивать налог необходимо самостоятельно.

Порядок работы с калькулятором зарплаты

Калькулятор расчета заработной платы позволяет осуществить расчет зарплаты и начисленных налогов в двух вариантах:

- С зарплаты до начисления налогов. В этом варианте вы вводите сумму предполагаемой заработной платы, после чего из нее вычитается НДФЛ и исчисляются взносы в фонды. Полученную сумму зарплаты необходимо будет выплатить сотруднику «на руки».

- С зарплаты «на руки». Данный вариант расчет позволяет осуществить исчисление налогов в обратном порядке. Т.е. будет рассчитана сумма зарплаты, которую необходимо будет начислить сотруднику, чтобы получилась введенная сумма, до налогообложения.

Когда один налог перечисляют на разные КБК

Далее приведем образец платежного поручения на перечисление НДФЛ в 2021 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Для исправления ошибки необходимо написать заявление на имя начальника ИФНС, объяснить ситуацию и попросить направить деньги по конкретной платежке на нужный код. Далее налоговая сама переправит средства по нужным реквизитам. При этом дата останется прежней, что приведет к обнулению штрафных санкций.

Коды бюджетной классификации по НДФЛ могут понадобиться как при уплате налога на доходы физических лиц, так и для получения налоговых вычетов (указывается в Разделе 1 налоговой декларации 3-НДФЛ).

| Наименование доходов | КБК |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0100 110 |

| — пени по соответствующему платежу | 182 1 0100 110 |

| — проценты по соответствующему платежу | 182 1 0100 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0100 110 |

| Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227 1 НК РФ: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0100 110 |

| — пени по соответствующему платежу | 182 1 0100 110 |

| — проценты по соответствующему платежу | 182 1 0100 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0100 110 |

Далее мы представим таблицу, где укажем все КБК для оплаты платежей, пени и штрафов.

| Наименование платежа | Платеж | Пени | Штраф |

| НДФЛ для налоговых агентов — ставка 13% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ для налоговых агентов — ставка 15% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платят ИП и лица осуществляющие частную практику | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платит сам резидент, включая доходы от продажи имущества | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который платится резидентами на основании фиксированной прибыли контролируемых иностранных компаний | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, который уплачивают резиденты с процента, купона или дисконта в отношении обращающихся облигаций юрлиц, номинированных в рублях и эмитированных не ранее 1 января 2021 года | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ в качестве фиксированных авансовых платежей для иностранцев, работа которых обоснована патентом | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

Платежное поручение имеет поле 104, где необходимо указать КБК всем налоговым агентам. Заполненное поручение необходимо предоставить в налоговую, по месту нахождения организации.

Компании, имеющие в составе обособленные подразделения, уплачивают НДФЛ в налоговую службу, где встали на учет. Напоминаем, что с 1.01.2021 были изменены правила заполнения платежных поручений:

- поле 14 — изменен БИК банка, в который направляются денежные средства;

- поле 15 — обязательно указание номера счета получателя;

- поле 17 — измененный номер счета казначейства;

- поле 13 — теперь обязательно указывать наименование банка, в который направляются денежные средства.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.