Закладная на квартиру по ипотеке: что это и как получить

Содержание:

- Правила сопровождения обязательств Заемщика и Владельца закладной Агентом по сопровождению (новые кредитные продукты)

- Как оформить (получить) закладную по ипотеке в Сбербанке после сдачи дома или квартиры?

- Частные вопросы

- Зачем банку закладная

- Описание документа

- Что делать с закладной после погашения ипотеки на квартиру

- Судьба закладной при недействительности ипотеки // ВАС восполнит пробел в законе

- Что кроме этого должно быть указано в документе

- Как зарегистрировать?

- Вопросы и ответы

- Процесс оформления

- Особенности оформления залога

Правила сопровождения обязательств Заемщика и Владельца закладной Агентом по сопровождению (новые кредитные продукты)

Выберите идеальное жилье из большой базы данных новостроек и вторичного жилья. Приходите в банк и получайте ипотеку. Кроме того, я предоставляю право __________________ ( наименование банка, в котором открыт счет ) в случае несвоевременной выплаты пособия по инвалидности произвести его выплату без приказа

(если это условие указано в Договоре счета) В соответствии с вышеизложенным график погашения обязательства по ипотечному кредиту (займу) и пени в размере в соответствии с п. ___ Кредитного договора № ___ от «__» _____ 20__г. Соответственно, __________________ (n

имя сотрудника службы поддержки

- ), действуя на основании доверенности № ____ от _________ от имени Открытого акционерного общества «Agencja Mieszkaniowych Kredytów Hipotniczych», настоящим уведомляет вас, что «__» ________20 прав по кредитному договору Вы передали ипотеку (запись об ипотеке № ________ от «__» _____ 20__ г.) в Агентство.

- Ипотечный документ – это документ, необходимый банку для осуществления своих полномочий, поэтому он должен быть составлен в одном экземпляре и не может быть передан заемщику в инкассо. В случае утери или споров стоит иметь копию документа, которая позволит банку оценить законность ипотечных требований и правильность дубликата.

- Информация о лице, предоставившем залог, включая личные и паспортные данные физического лица и полные реквизиты юридического лица.

- данные о держателе залога, получившем его от залогодателя, в том числе имя, данные лицензии и орган, выдавший залог, а также подробное местонахождение предмета

- описание заложенной ипотеки или иного недвижимого имущества, позволяющее однозначно идентифицировать его, включая описание местонахождения, характеристик и реквизитов документа о праве собственности, а также наличие обременений со стороны лиц, не являющихся сторонами сделки

- оценочная стоимость в валюте ссуды и данные об оценщике

Как оформить (получить) закладную по ипотеке в Сбербанке после сдачи дома или квартиры?

После подписания акта приёма-передачи жилья с застройщиком, новосёлу предстоит принести этот и другие документы в банк. Там сотрудники кредитного отдела подготовят закладную. При оформлении права собственности в Росреестре на квартиру произойдет одновременная регистрация закладной.

Когда получение ипотечного кредита на строящееся жильё происходит в Сбербанке, то банк просит в залог предоставить иное имущество до окончания стройки. Если такая процедура проводилась, то до передачи в залог новой квартиры обязательно нужно снять предыдущее обременение, получив закладную у банка.

В соответствии с Федеральным законом «Об ипотеке (залоге недвижимости)» закладная после регистрации передается залогодержателю, то есть банку. Заёмщик увидит оригинал закладной только после выплаты всей суммы долга.

Срок выдачи закладной с отметкой о погашении кредита в Сбербанке приблизительно составляет от 2 недель до месяца.

Частные вопросы

Тема настолько широка для обозрения, что для ее наиболее полного изучения лучше пройтись по наиболее распространенным вопросам граждан.

Где она хранится?

Оригинал всегда у банка (т.е. кредитора и залогодержателя), у клиента может быть на руках дубликат. Его в обязательном порядке нужно хранить у себя, т.к. всегда есть вероятность форс-мажора — если у банка случится ЧП, оригинальная закладная может быть утеряна. Тогда ее легко восстановят по дубликату или вовсе не станут восстанавливать, т.к. дубликат может быть признан оригиналом.

Что делать, если банк потерял закладную?

Если есть дубликат, он будет использоваться как оригинал в большинстве случаев. Если же дубликата нет, банку придется самостоятельно — без вашей помощи и финансового участия — оформлять документ заново в Росреестре.

Что делать, если банк не возвращает закладную после выплаты ипотеки?

Это противозаконно. Направьте жалобу руководству банка. Если эффекта эта жалоба не принесет, пишите жалобу в Центробанк РФ с подробным изложением проблемы. Как правило, после этого банк оперативно исполняет требования клиента.

Если же и в таком случае ничего не происходит, соберите документы и обращения к разным инстанциям (руководству банка, ЦБ РФ, рядовым сотрудникам банка), пишите иск и направляйте в суд. Дело будет выиграно, т.к. это вопиющее несоблюдение закона.

Нужно ли что-то делать, если банк продал закладную?

Вас в таком случае должны уведомить в течение месяца с момента совершения купли-продажи. Банк имеет право на подобные продажи и покупки. Помните, что дубликат имеет ту же силу, что и оригинал, а потому можно не беспокоиться о нынешнем владельце оригинального документа.

Срок действия бумаги

Три ситуации могут прекратить актуальность залоговой бумаги:

- Окончание срока действия кредитного договора;

- Исполнение обязательств по кредитному договору (досрочное погашение долга, например);

- Возврат закладной клиенту.

Зачем банку закладная

Во-первых, ее оформление при ипотеке значительно упрощает процедуру установления прав на недвижимость, что является гарантией для кредитора, который выдает крупную сумму в долг на длительный срок.

Во-вторых, у кредитора появляется возможность продать закладную по ипотеке.

Продажа и залог прав на имущество

Многих заемщиков такое развитие событий очень пугает, но на современном финансовом рынке эти сделки стали довольно заурядными.

Передача прав оформляется договором цессии. Согласие заемщика и других участников сделки при этом не нужны, так как заемщик уже дал кредитору на это предварительное согласие, когда подписывал соответствующие документы. Зачем они это делают? Для кредитора причины могут быть следующие:

- У банка появляется возможность получить в оборот дополнительные средства и вложить их более выгодно. Например,ипотека выдана под 11%. Банк через некоторое время ее продает, и из вырученной суммы выдает кредиты под более высокие проценты. Это гораздо выгоднее, чем 20 лет получать доход 11%, тем более, если есть тенденция к удорожанию на рынке кредитных продуктов.

- Кредитор хочет выпустить ценные бумаги под залог своего права требования. Это также логично для банка, так как позволяет получать дополнительные транши для расширения своих финансовых возможностей, в том числе для выдачи новых ипотечных займов.

- Банк находится в затруднительном положении, и ему нужны деньги. Крайне негативная ситуация, но по отношению к Сбербанку такая вероятность низка.

- Если какое-то третье лицо погасило обязательство за залогодателя. Приэтом передача прав является логичным решением.

Покупатель таких прав руководствуется желанием увеличить свой кредитный портфель, чтоб получать тот самый процентный доход от заемщика либо его улучшить, если у него большой процент невозвратных кредитов в общей массе, что для банка является критичным показателем.

Для заемщика этот процесс ничего не меняет в плане условий кредитного договора. В худшем случае, изменятся реквизиты для погашения. Чаще всего банки договариваются между собой по переводу обязательных платежей, тогда для заемщика вообще ничего не меняется.

Не стоит надеяться, что банк не сможет продать ваш кредит, если вы откажетесь от закладной. Это можно сделать и без нее, просто закладная упрощает данную процедуру.

Также закладная может стать и предметом залога (например, при кредитовании залогодержателя) с правом передачи третьим лицам либо без такового. Это уже не такая распространенная ситуация.

Описание документа

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

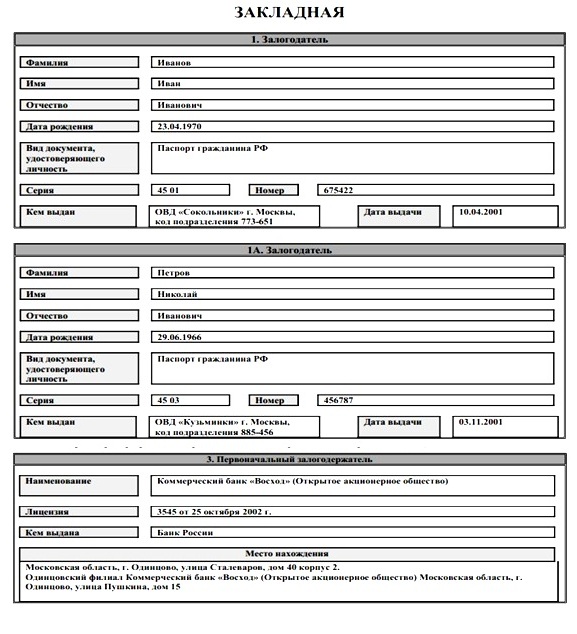

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Требования, регистрация и форма закладной по ипотеке изложены в ФЗ от 16.07.1998 N 102-ФЗ. Третья глава закона посвящена оформлению документа, его выдаче, регистрации и восстановлению.

Функции

Основные функции:

- Закладная позволяет заемщику жить в ипотечной квартире, но запрещает ее продавать, дарить и обменивать.

- Документ подтверждает, что после полной выплаты задолженности плательщик становится ее полноправным владельцем.

- Бумага защищает права залогодателя при ее перепродаже другому бенефициару, т. к. он не может изменять условия ипотечного займа.

Закладная наделяется юридической силой только после регистрации в Росреестре, до этого момента она не считается официальным документом.

Реквизиты

Перечень реквизитов, предусмотренных законодательством:

Сведения о банке

Важно указать наименование, платежные реквизиты, контактные данные и номер лицензии.

Информация по плательщику. В документе прописываются персональные данные заемщика и адрес электронной почты для отправки веб-версии закладной.

Сведения о предмете залога

Составляется полное описание объекта, его оценочная стоимость, а также указываются все регистрационные документы.

Условия кредитования. Важно прописать полную сумму займа, срок возврата, порядок выплаты и процентную ставку.

Дата оформления и подписи сторон сделки.

С начала прошлого года государство обязало Сбербанк оформлять электронные закладные через портал Росреестра.

Образец закладной на квартиру по ипотеке Сбербанка представляет собой бланк, разделенный на 10 пунктов:

- Залогодатель. Раздел посвящен персональным данным заемщика.

- Должник. Сведения дублируются из первого пункта, если это одно и то же лицо. В ином случае на каждого должника составляется отдельная форма.

- Первоначальный залогодержатель. В большинстве случаев им выступает юридическое лицо, поэтому прописываются все реквизиты и контактные данные компании.

- Обязательство, обеспеченное ипотекой. Раздел включает информацию по ипотечной ссуде.

- Предмет ипотеки. Пункт посвящен залогу и его описанию.

- Информация о времени и месте нотариального удостоверения договора.

- Сведения о праве, в силу которого предмет ипотеки принадлежит залогодателю. В блоке раскрывается юридическая сторона сделки и объясняется, почему заемщик не может распоряжаться недвижимостью до полной выплаты ипотеки.

- Данные ипотечной ссуды. Прописывается информация из кредитного договора: платеж, срок уплаты, условия для ЧДП И ПДП.

- Сведения о государственной регистрации закладной в Росреестре.

- Дата выдачи закладной первичному залогодержателю.

Получить для ознакомления образец закладной по ипотеке можно в банке.

Что делать с закладной после погашения ипотеки на квартиру

Закладная на квартиру (дом) после погашения ипотеки – это документ, свидетельствующий снятие обременения с квартиры (дома, коттеджа), выдаваемый банком после выполнения всех обязательств.

Выдача закладной после погашения ипотеки происходит в разных банковских учреждениях по-разному.

Сам принцип един:

- Клиент уточняет сумму для внесения остаточной задолженности по кредиту. Выполняет погашение по ипотеке.

- Обращается в банк для получения специальной справки, подтверждающей погашение и отсутствие задолженности заёмщика. В данном документе обязательно наличие фразы о том, что кредитор не имеет каких-либо претензий к клиенту.

- Осуществляется выдача закладной исключительно оригинала по специально сформированному акту приема – передачи. Закладная в свою очередь содержит отметку примерного текста – «Обязательства по закладной выполнены полностью, претензий не имеем». Проверьте, чтобы на закладной была указана подпись, ФИО и расшифровка должностного лица, выдававшего документ.

Закладная при получении ипотеки на квартиру

Далее возникает вопрос, что делать с закладной после погашения ипотеки? Подготавливается перечень обязательных бумаг, нужных для Регистрационной палаты (или МФЦ). В них входит: закладная на квартиру, справка о закрытии кредита, письмо от банка о ходатайстве, ипотечный договор или его копия, договор купли-продажи квартиры, оригинал свидетельства (выписка), оплаченная госпошлина. Погашение закладной выполняется в течение трех рабочих дней.

Судьба закладной при недействительности ипотеки // ВАС восполнит пробел в законе

Закладная – ипотечная ценная бумага – впервые появилась в законе «Об ипотеке». Она задумывалась как инструмент, упрощающий и ускоряющий оборот. Затем появились ипотечные ценные бумаги «второго уровня» — ипотечные облигации, с помощью которых происходит секьюритизация кредитных портфелей. Ипотечные облигации выпускаются, в частности, под обеспечение пулом закладных. Рынок ипотечных ценных бумаг успел получить развитие, но сейчас возник вопрос о судьбе закладной в случае, если право собственности залогодателя оспорено, и ипотека оказалась недействительной. В законе эта проблема не решена, и завтра президиум ВАС попытается сформировать по ней правовую позицию.

До президиума ВАС дошло дело № ВАС-9555/11 между санкт-петербургским банком «КИТ Финанс» и Алтайбизнесбанком. «КИТ Финанс» купил у Алтайбизнесбанка закладную на квартиру в городе Рубцовск Алтайского края. Алтайбизнесбанк выдал 720 тыс.руб. кредита на приобретение гражданином квартиры. Квартира стала предметом залога в силу закона, а права банка-залогодержателя по основному и обеспечительному обязательствам были удостоверены закладной от 18 апреля 2007 года. 11 мая 2007 года закладная была продана банку «КИТ Финанс» в составе пакета закладных за 724,26 тыс. руб.

Платежи по кредиту не поступали, и «КИТ Финанс» обратился в суд с иском к гражданам-заемщикам. Рубцовский городской суд Алтайского края 10 марта 2009 года иск удовлетворил: была взыскана сумма задолженности по кредитному договору и обращено взыскание на заложенную квартиру. Но после этого, в июне 2010 года, договор купли-продажи квартиры, находящейся в залоге, тот же Рубцовский городской суд признал недействительным. Собственником квартиры оказался не гражданин, получивший в банке кредит, а муниципалитет. Причиной решения о недействительности покупки квартиры стало то, что гражданин изначально приобрел ее по фиктивному договору купли-продажи, заключенному задним числом с умершим гражданином. Квартира, полученная против воли собственника, была проведена по цепочке приобретателей, последним из которых снова оказался гражданин – заемщик Алтайбизнесбанка.

Не имея возможности взыскать что-либо с несостоявшегося залогодателя банк «КИТ Финанс» подал иск к Алтайбизнесбанку, полагая, что получил от него недействительную закладную. Но арбитражные суды трех инстанций в Западно-Сибирском округе в иске отказали. Суды посчитали, что закладная по закону «Об ипотеке» (ст. ст. 13, 48) является самостоятельным инструментом, не имеющим тесной связи с основанием возникновения удостоверяемых обязательств. Суды сослались, в частности, на то, что закладная удостоверяет права законного владельца «без предъявления других доказательств» и «независимо от прав первоначального залогодержателя и предшествующих владельцев закладной». Кроме того, по мнению судов, кредитный договор, требования по нему также удостоверены закладной, является действительным, поэтому говорить о передаче «КИТ Финансу» недействительного права требования нельзя.

Коллегия судей ВАС 21 сентября передала дело в президиум ВАС для формирования практики. В определении о.

Судьи ВАС отметили, что в практике региональных судов есть примеры удовлетворения исков, связанных с приобретением закладной, которая в действительности право залога не удостоверяет. Основания для удовлетворения требований, правда, суды предлагают разные. ФАС Уральского округа, например, считает, что покупатель закладной вправе требовать у продавца возмещения убытков, причиненных передачей недействительного права требования. При этом применить нормы о последствиях передачи товара ненадлежащего качества (п. 2 ст. 475 ГК, на который, в частности, ссылается в своем иске банк «КИТ Финанс») ФАС Уральского округа счел невозможным: понятие «качество товара», по мнению суда, противоречит существу закладной. Иную позицию занял Арбитражный суд Санкт-Петербурга и Ленинградской области: он, напротив, посчитал возможным применить п. 2 ст. 475 ГК и позволить покупателю закладной требовать от продавца возврата уплаченной за закладную денежной суммы. Вопрос о возможности применения к сделкам купли-продажи закладных общих положений о купле-продаже также должен решить президиум ВАС.

Что кроме этого должно быть указано в документе

- Полное ФИО заемщика, если клиент – юридическое лицо, то нужно сообщить его реквизиты;

- Имя и место регистрации\местонахождения залогодателя должно быть зафиксировано в полном формате;

- Реквизиты договора ипотеки, дата и место заключения;

- Величина кредитных средств, условия кредитования (проценты и способ их начисления);

- Дата предоставления кредита и его сроки;

- Детальное описание заложенного имущества;

- Данные документа, который подтверждает право залогодателя на недвижимое имущество, т.е. документ о регистрации права собственности;

- Надпись гос.регистрационного органа;

- Дата выдачи закладной первоначальному залогодержателю.

Как можно узнать номер закладной? Следует помнить, что сразу же после ее регистрации в государственных органах, документу присваивается индивидуальный номер, который необходимо сразу же узнать или посмотреть в док-те в строке “Дата, номер и место государственной регистрации”.

Кроме того, номер будет дублироваться в уведомлении, которое будет приходить заемщику для осуществления его ежемесячных платежей.

Для чего она нужна? Данная ценная бумага является очень важным инструментом ипотечного рынка, которая позволяет банку привлекать дополнительные денежные средства для ипотечного кредитования на открытом рынке.

4 банка, которые с радостью выдают ипотечные кредиты

Дело в том, что ипотека, как правило, выдается на длительный срок от 10 до 30лет, при этом возврат выданной немаленькой суммы происходит незначительными суммами.

В том случае, если банк нуждается в дополнительных инвестициях, т.е. ему не хватает для осуществления повседневных операций собственных средств, то он может заложить накладные или продать их другой организации.

Для заемщика в этом случае не происходит ничего страшного – условия его договора остаются прежними, единственное, что может поменяться – это реквизиты для оплаты.

Обратите внимание, что в этом случае клиент получает оповещение от нового банка, которому принадлежат кредитные обязательства и заложенное имущество. Запретить банку продавать или закладывать вашу закладную нельзя, согласия заемщика никто не спрашивает (это закреплено в законе)

Где хранится закладная? Она находится на хранении у залогодержателя, т.е. в банке. Её выдача происходит заемщику только в том случае, если он полностью погасил свой долг перед банком, согласно срокам кредитного договора, либо внес все платежи досрочно.

Согласно российскому законодательству, при полном погашении задолженности банк обязан выдать клиенту на руки закладную с пометкой о том, что обязательства были полностью выполнены (с указанием даты). С этим документом заемщик должен обратиться в орган, осуществляющий государственную регистрацию прав, чтобы снять «обременение» со своего имущества.

В том случае, если банк потерял закладную, то вы имеете право запросить её дубликат. Если залогодержатель отказывает вам в выдаче, то вы должны писать жалобу в Центробанк России.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Процесс оформления

Образец закладной, в том числе по ипотеке, можно найти на различных сайтах, например, Сбербанка. Залогодателем может являться как сам заемщик, так и любое третье лицо, имеющее законное право на обладание имуществом и дающее свое согласие на его передачу в залог кредитору. Имущество на момент оформления не должно иметь обременений, т.к. нельзя заложить его дважды. Рыночная стоимость определяется независимым оценщиком. Соответственно, для оформления закладной понадобятся следующие документы:

- паспорта участников сделки;

- правоустанавливающие документы на залоговое имущество;

- технический паспорт;

- отчет о независимой оценке (проводится заемщиком у аккредитованного оценщика);

- справка об отсутствии обременений;

- выписка из единого госреестра недвижимости.

После внесения и проверки данных, сделка регистрируется в Росреестре, который своей печатью скрепляет полученный сшив. Для проведения процедуры регистрации заемщику понадобится оплатить государственную пошлину. Регистрация, как правило, осуществляется в течение одного дня, о чем делается запись, что недвижимость обременена в пользу банка по договору ипотеки. После этого кредитор перечисляет необходимую сумму на счет продавца объекта недвижимости либо застройщика. Сам документ хранится у кредитора вплоть до даты погашения займа, указанной в закладной. Именно этот момент не оставляет заемщику возможности сократить срок кредитования при частичном досрочном погашении кредита. Для закладной характерно указание следующих условий досрочного погашения займа:

- срок моратория на досрочное внесение средств в погашение займа со дня его представления при наличии (Сбербанком не предусмотрен);

- сроки досрочного погашения (также могут устанавливаться кредитором при оформлении договора ипотеки);

- минимальный порог частичного досрочного взноса.

Также указывается порядок начисления процентов за пользование кредитом, сроки погашения, очередность списания средств при их недостаточности на счете клиента.

Переуступка права

Если кредитор уступает право требования по договору цессии, об этом в закладной производится соответствующая запись. Кроме данных о получателе, указывается остаток по кредиту на момент передачи права в разрезе основного долга и начисленных процентов. Заемщики уведомляются об этом кредитором установленным законом способом.

Погашение ипотечной задолженности

После внесения необходимой суммы в счет списания долга заемщику необходимо затребовать у кредитора справку о полном погашении, а также возврата закладной. Форма документа должна иметь пометку о полном исполнении обязательств. Банк должен снять обременение на недвижимость в органе государственной регистрации прав на недвижимость. Далее собственник может распоряжаться имуществом по своему усмотрению.

Как оформить закладную вне банка

Для этого необходимо обратиться к юристу либо компании, оказывающей такие услуги. Надо иметь в виду, что за это придется оплачивать и согласовывать с банком документ все равно придется. В случае возникновения разногласий потребуется корректировка. Заемщику надо понимать, что наличие закладной для него самого ничего не меняет.

Особенности оформления залога

Договоры с правом передачи закладной третьим лицам и без этой возможности различаются между собой по способам взыскания задолженностей, в случае несвоевременной уплаты процентов по кредитному ипотечному договору.

Если ваша закладная заложена без права передачи ее третьим лицам, то взыскание задолженностей происходит в соответствии со статьей 349 Гражданского кодекса Российской Федерации.

В обратном случае, помимо применения этой же статьи Гражданского кодекса, возможна передача права по закладной на условиях и в порядке, предусмотренных Федеральным законом «Об ипотеке». Также залогодержатель может сделать на данной ценной бумаге соответствующую надпись, подкрепленную собственной подписью, которая даст законное право залогодержателю через определенное заранее оговоренное время продать ее третьему лицу. Таким образом, он сможет получить из вырученных от продажи денег необходимую сумму обеспеченных обязательств.

В тоже время залогодержатель по ипотеке имеет законное право сделать особую залоговую передаточную надпись на закладной. Она позволит лицу, владеющему ею, также продать ее через определенный срок.

Таким образом, можно сделать вывод, что, несмотря на то что понятие закладной в России появилось совсем недавно, сегодня уже разработаны подробные юридические документы, помогающие регламентировать свою деятельность всем заинтересованным сторонам.