Как вернуть страховку по автокредиту в совкомбанке

Содержание:

- Возврат страховки при полном досрочном погашении – пошаговая инструкция

- Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

- Как сделать возврат страховки по кредиту Совкомбанка

- Условия акции Совкомбанка «Все под 0»

- В какие сроки можно отказаться от страховки?

- Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

- Какую страховку можно вернуть

- Подстраховка банка

- Отказ от страховки после взятия кредита

- «Совкомбанк» – Возврат Страховки в Течении 14 Дней

- Способы возврата денег за страховой полис

Возврат страховки при полном досрочном погашении – пошаговая инструкция

В соответствии с п. 7.3. Полисных Правил, если гражданин осуществляет досрочное погашение полученного кредита после его получения, наступают следующие последствия:

- полис продолжает действовать до окончания его срока (то есть, согласно п. 7.2., до окончания срока действия кредитного договора, как если бы он не погашался досрочно);

- возврат ранее уплаченной страховки в рассрочку осуществляется пропорционально неистекшему периоду действия договора страхования (п. 10.1.3.2. Полисных Правил);

- следующие платежи страховой премии производить не нужно, так как согласно формуле, указанной в п. 8.3. Полисных Правил, они будут равны нулю (так как страховая сумма равна 100 % остатку задолженности, а после досрочного гашения страховая сумма станет равной нулю).

Но если все же заемщик решил вернуть себе часть денежных средств, уплаченных ранее, тогда следует:

- обратиться к кредитору с заявкой о досрочном аннулировании страхового контракта, указав в нем реквизиты банковского счета на перечисление страховки за неиспользованные дни;

- ожидать зачисления денежных средств.

Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

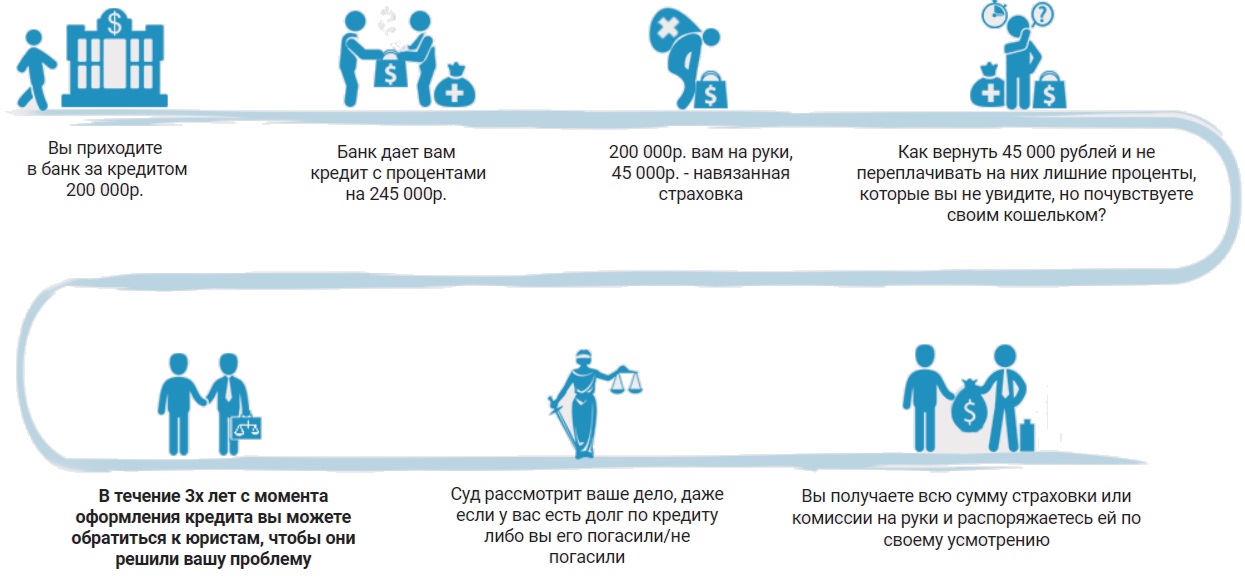

При оформлении кредита заёмщику могут подключить услугу «Гарантия минимальной ставки» по кредиту.

Суть услуги в том, что она позволяет снизить имеющуюся ставку в кредитном договоре до 14,9% от задолженности по кредиту. Подключение услуги платное, стоимость рассчитывается от суммы кредита в виде комиссии 3,9%.

Чтобы услуга работала заёмщик:

- не должен допускать просрочку по всем банковским продуктам;

- сохранить страховку;

- нельзя гасить досрочно кредит (полностью или частично);

- должен активно пользоваться Картой «Халва» (не менее одной покупки в месяц).

ВАЖНО!

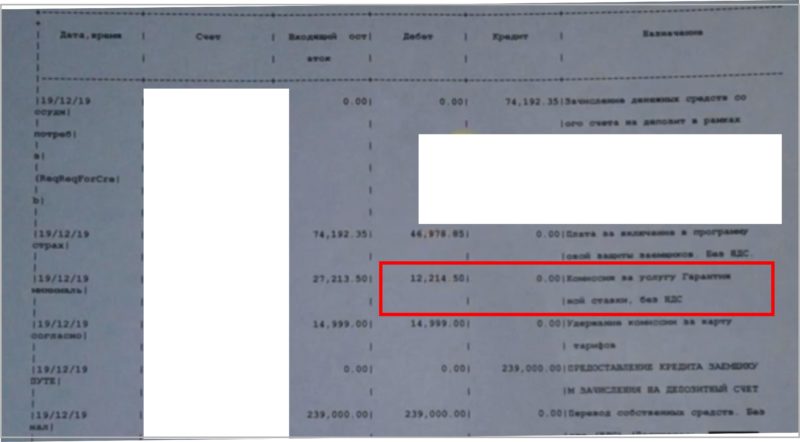

Перерасчёт происходит в конце срока кредита. В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке

В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке.

Согласно выписке стоимость услуги «Гарантия минимальной ставки»составляет 12 234 рубля.

В п. 4 Заявления на подключения к Программе страхования, указано, что заёмщик может отказаться от услуги в течение 30-ти календарных дней с даты подключения, подав заявление на отказ в Совкомбанк. Деньги за нее возвращаются на счёт заёмщику.

Таким образом, при оформлении доп

услуги «Гарантия минимальной ставки» заёмщику важно не пропустить срок возврата денег за нее. Если заёмщик обратиться в течение месяца с заявлением в Совкомбанк, то денежные средства вернёт в полном объеме

Кроме того, если заемщик отказывается от страховки, то Гарантия прекращает свое действие. Денежные средства Банк вернет не в автоматическом режиме, в случае отказа от страховки, а лишь по письменному заявлению заемщика, поэтому если Вы отказываетесь от страховки, нужно в заявлении написать отказ и доп. услуги «Гарантия минимальной ставки».

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

- Четко заявить менеджеру об отказе от допуслуг и потребовать бланк соответствующего заявления.

- Если менеджер отказывается предоставлять бланк, пытается убедить, что страховка обязательна, необходимо позвонить на горячую линию Совкомбанка и потребовать объяснений.

- Если и после разговора со специалистом горячей линии менеджер не позволяет написать заявление об отказе от страховки, нужно включить запись разговора на телефоне или ином гаджете, а затем снова потребовать выдачи бланка для отказа.

- Написать заявление об отказе (, если менеджер не предоставил бланк — в свободной форме) и предоставить его менеджеру для включения его в личное дело заемщика.

- Если менеджер отказал в принятии заявления, необходимо обратиться с жалобой в соответствующие структуры: Роспотребнадзор, Общество защиты прав потребителей и прокуратуру. Также рекомендуется оставить соответствующий отзыв на портале banki.ru.

Вернуть страховку после оформления

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

Условия акции Совкомбанка «Все под 0»

Стремясь привлечь новых заемщиков, Совкомбанк решил совершить революцию на рынке потребительского кредитования и отменил проценты по займам наличными. Вернее сказать, проценты по кредитному договору клиентам все-таки начисляются, и люди должны их ежемесячно выплачивать. Однако в конце действия договора вся сумма переплаты по кредиту будет возвращена заемщику. Правда, для этого необходимо выполнить ряд условий.

Что это за условия?

Рассчитывайтесь картой «Халва»

Первое условие, которое должен выполнить заемщик — это пользоваться при оплате покупок картой беспроцентной рассрочки «Халва». Данный продукт — это тоже разработка Совкомбанка. Для возврата процентов по карте «Халва» ежемесячно нужно будет тратить не менее 10 000 рублей и совершать при этом не менее 5 покупок.

Напомним, держатели «Халвы» могут покупать товары в рассрочку в магазинах-партнерах Совкомбанка. Рассрочка предоставляется им бесплатно. При оплате «Халвой» человек покупает товар по той же самой цене, как если бы он рассчитался за него наличными. Переплата наступит только в том случае, если клиент банка выйдет за рамки предоставленной ему рассрочки.

На карту «Халва» можно зачислить также и свои собственные деньги, и тогда она станет похожа на обычный банковский пластик. В этом случае рассчитываться карточкой можно будет не только в магазинах-партнерах Совкомбанка, но и во всех остальных торговых точках, которые принимают безналичную оплату. При этом Совкомбанк будет даже возвращать держателям «Халвы» часть потраченных денег в виде кэшбэка и начислять процент на остаток.

По условиям акции «Все под 0», в счет необходимого лимита в 10 000 рублей банк будет засчитывать не только покупки по «Халве», но и оплату услуг через мобильное приложение, а также снятие или перевод с карты заемных средств.

Словом, грамотное пользование карточкой «Халва» Совкомбанка не потребует от заемщика дополнительных финансовых расходов, а, напротив, может принести некоторые выгоды.

Подключите услугу «Гарантия минимальной ставки»

Однако, чтобы претендовать на возврат процентов по займу, пользоваться при расчетах картой «Халва» заемщику будет недостаточно. Необходимо выполнить еще одно условие акции: подключить опцию «Гарантия лучшей ставки».

Вот на этом этапе уже появляются финансовые расходы клиента — активация необходимой опции является платной. Комиссия за подключение услуги составляет 3,9% от размера полученного кредита.

Какие обязанности принимает на себя клиент, активируя «лучшую ставку»? Во-первых, при оформлении займа должна быть оформлена еще и «финансовая защита» (то есть страховка кредита). Эта услуга также является платной. Размер страховки в Совкомбанке варьируется в пределах от 10 до 15% от получаемого кредита (в зависимости от лимита и срока займа). Финансовая защита должна сохраняться на весь период пользования займом.

Во-вторых, по условиям подключенной услуги клиент банка обязуется не допускать просрочек по своим кредитам. В-третьих, заемщик не должен досрочно погашать взятую ссуду.

Обращаем ваше внимание: по условиям акции «Все под 0» заемщикам Совкомбанка возвращаются только уплаченные проценты по кредиту. Комиссия за подключение дополнительной услуги и страховка займа не возвращаются

При возникновении просрочек или досрочном погашении ссуды человек теряет право на компенсацию процентов.

Прочие условия «беспроцентного» займа Совкомбанка

Чтобы создать у читателей более полное представление о продукте банка, перечислим прочие его условия. Ссуду на потребительские нужды можно взять в размере от 200 000 до 1 000 000 рублей. Кредит оформляется на срок 18, 24, 36 или 60 месяцев. Потенциальный заемщик должен быть не моложе 20 и не старше 85 лет.

Что касается процентной ставки, то на рекламном лендинге, посвященном продукту, гордо красуется «0%». Но мы-то с вами знаем, что проценты по займу начисляются, а после выплаты кредита они возвращаются (при выполнении всех условий).

Реальная ставка по «беспроцентному» кредиту Совкомбанка — 17,4-17,9% годовых (не самая привлекательная на рынке). Причем это значение действует, только если клиент в первые 25 дней действия договора потратит безналичным способом более 80% выделенного кредитного лимита. Если же человек не выполнит данное условие, то ставка по займу повысится до 22,4-22,9 % (и станет значительно выше среднерыночной).

В какие сроки можно отказаться от страховки?

Центральным банком РФ установлен срок в 14 календарных дней, согласно которому заемщик, он же страхователь, вправе подать заявление о расторжении договора и тем самым получить уплаченную ранее премию.

Но что делать в том случае, если две недели уже прошло? В этом случае вернуть уплаченную ранее сумму по страховке будет крайне сложно. Здесь необходимо учитывать несколько вариантов возникновения такой ситуации:

Досрочное погашение кредита, а соответственно и невозможность наступления страхового события. В этой ситуации нужно получить от Совкомбанка документ, подтверждающий полное погашение ссуды и составить заявление с приложением копий всех бумаг (договор, справка о полном закрытии кредита)

Если в возврате сумм по страховке будет получен отказ от страховой компании, то направлять исковое заявление в суд.

Клиент не обратил внимание на сроки предоставления заявления об отказе от договора страхования. Специалисты Совкомбанка, ссылаясь на Указание ЦБ РФ от 20.11.2015 №3854-У откажут в возмещении страховой премии и в аннулировании договора

Далее, клиенту придется составлять иск в суд. Лучше всего в этом случае обращаться к опытному юристу.

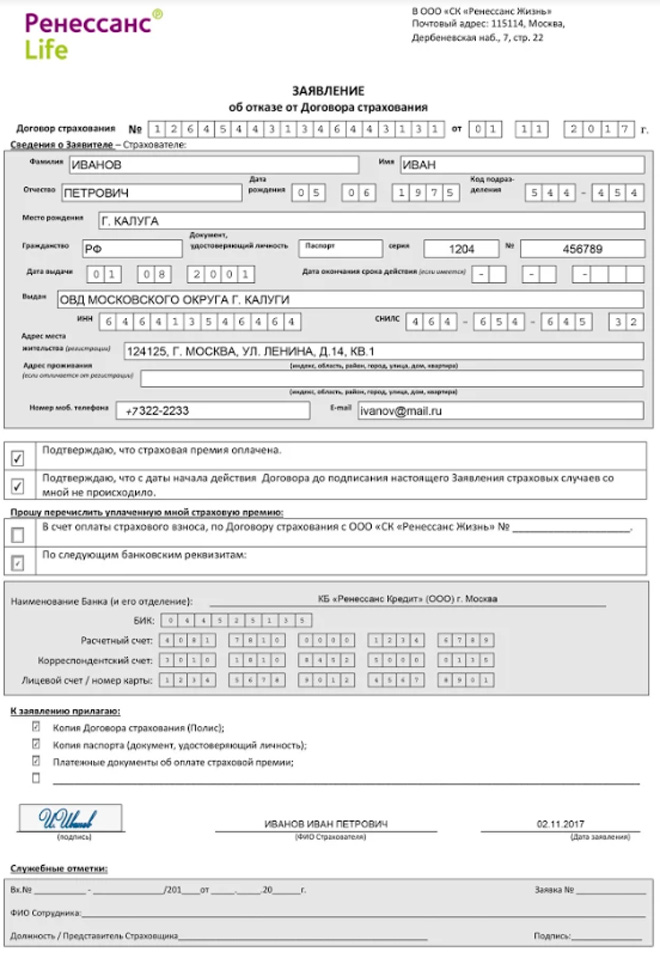

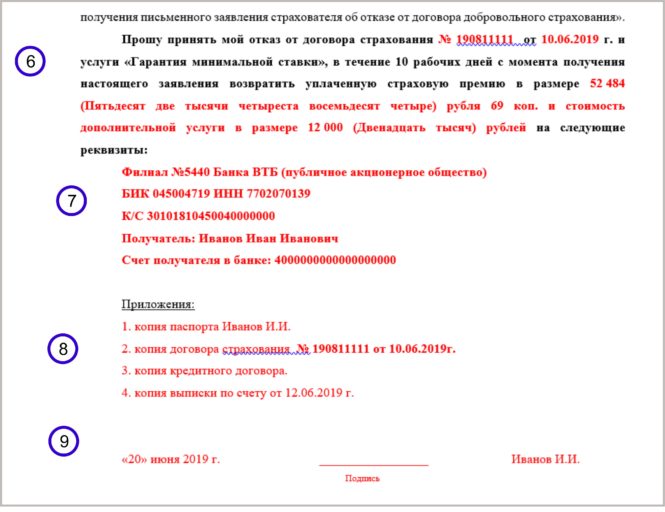

Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

При написании заявления на возврат страховки (дополнительных услуг) необходимо указать достоверные сведения о заемщике, кредите и дополнительных платных услугах.

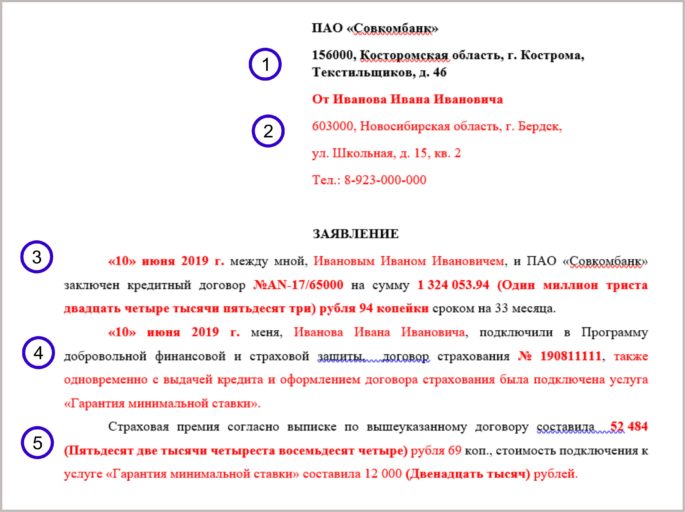

1. Т.к. договор страхования коллективный, то заявление необходимо отправить в Банк, поэтому в качестве адресата в заявлении указываем ПАО Совкомбанк и его адрес (см. Кредитный договор).

2. Вписываем данные заёмщика полностью: ФИО, полный адрес, контактный телефон.

3. В заявлении необходимо указать дату оформления кредита, номер кредитного договора, сумму кредитования (см. Кредитный договор).

4. Пишем дату заключения договора страхования, ФИО заемщика полностью, номер договора страхования.

5. Указываем размер страховой премии, ссылаемся на выписку с Банка, в которой написана полная стоимость страховки. Если Вам продали доп. услуги, то указываем дату заключения договора, ФИО заемщика, название услуги и стоимость (см. расширенную выписку).

6. В этом пункте должны быть прописаны требования заёмщика, указываем отказ от договора страхования, номер договора страхования, дату и сумму страховой премии уплаченную в Банк (цифрами и прописью). Если Вам были оформлены доп. услуги, то их тоже записываем в требования.

7. Пишем реквизиты.

ВАЖНО!

По условиям договора страхования, если заёмщик оплачивал страховку кредитными деньгами, то деньги возвращаются в счёт погашения задолженности по кредиту на реквизиты Совкомбанка, если же оплата происходила личными деньгами заемщика, то на любые реквизиты указанные заёмщиком.

8. Приложение.

Чтобы Страховщик правильно определил личность заёмщика необходимо приложить следующие документы: копию паспорта (разворот с фото и пропиской), копию кредитного договора, копию договора страхования, копию выписки по счету.

9. Ставим дату подачи заявления, подпись и расшифровку.

Подать заявление можно двумя способами

1) отнести в отделение Банка (быстрый способ)

ВАЖНО!

Только заёмщик должен предоставить заявление лично.

Чтобы подать заявление в Банк, заявление следует распечатать в двух экземплярах.

1-й экземпляр с приложением документов остаётся в Банке, 2-й с отметкой Банка (подпись с расшифровкой сотрудника Банка, принявшего документы и печать) у заемщика.

ВАЖНО!

Если в принятии заявления на отказ от страховки и доп. услуг сотрудник Банка Вам отказал, тогда отправляйте заявление Почтой РФ.. 2) отправить пакет документов Почтой РФ заказным письмом (долгий способ)

2) отправить пакет документов Почтой РФ заказным письмом (долгий способ)

При при отправке заявление заказным письмом заемщик должен оформить опись вложения.

ВАЖНО!

В случае отказа банка в возврате страховки заемщик сможет доказать в суде, что заявление с документами отправлялось в период охлаждения.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления.

Таким образом, если Вы отправляете заявление Почтой РФ, то учитывайте время доставки Ваших документов в Банк. Момент получения заявления можно отследить по трек номеру в квитанции, которую получили на Почте.

ВАЖНО!

Второй экземпляр с отметкой Банка или квитанцию об отправке и опись вложения сохраняйте до получения денежных средств на Ваш счёт. Эти документы являются прямым доказательством в суде о том, что Вы воспользовались своим правом.. Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании

Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп. услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения

Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании. Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп. услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к. договор прекращает действие

Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями

Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями

Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

В этом случае вернуть деньги можно только с согласия кредитора.

Подстраховка банка

В кредитном договоре, заключаемом между заемщиком и банком, особый акцент сделан на добровольности страховки. Но еще до его оформления клиента просят заполнить заявление-анкету, где каждый абзац подчеркивает его осознанное и добровольное желание вступить в программу страхования Совкомбанка. Документ пестрит выражениями: «Я понимаю», «Я подробно проинформирован», «Я осознанно хочу», «Я понимаю, что имею возможность не участвовать в программе». Поэтому обвинить кредитную организацию в навязывании страхования будет крайне проблематично.

В договоре сообщается и о праве получателя кредита в 30-дневный срок отказаться от страховки. В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения долга;

- либо на указанный заемщиком счет.

Отказ от страховки клиент может оформить и по окончании 30 дней после включения в программу о добровольной страховой защите. Но тогда он не вправе рассчитывать на выплаты уже внесенных сумм. Услуга считается оказанной, поэтому должна быть оплачена страхователем.

Отказ от страховки после взятия кредита

А вы знали, что, несмотря на закон о добровольном страховании, взять кредит без оформления полиса будет очень проблематично?

Для того, чтобы отказаться от страховки после взятия кредита, нужно выполнить следующие действия:

- Подождать 30 дней после получения кредита;

- Посетить банковское отделение и отдать сотруднику Совкомбанка заявление об отказе от страхования;

- Получить наличные, если деньги вносились непосредственно в Совкомбанк;

- Осуществить перерасчет в том случае, если страхование включено в общую сумму кредита.

Максимальный срок рассмотрения данного вопроса Совкомбанком – 10 дней. В том случае, если кредитная организация слишком долго не отвечает, клиент имеет право подать иск с претензией о нарушении его личных прав.

«Совкомбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Совкомбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Совкомбанка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Совкомбанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Совкомбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Способы возврата денег за страховой полис

Вернуть страховку при получении кредита в Совкомбанке возможно несколькими способами в зависимости от ситуации. Для начала необходимо писать заявление на имя управляющего кредитной организацией о возврате незаконно навязанной услуги. В нем необходимо подробно изложить сложившуюся ситуацию, объяснить имеющиеся претензии и потребовать возврата денег. Рассмотрение может занять до 10 рабочих дней.

Напишите грамотную претензию на не согласие получения страхования по кредиту.

Важно! Претензия должна быть составлена в 2-ух экземплярах — по одному для каждой стороны. Её можно отправить заказным письмом с уведомлением через почту

При личной подаче, следует передать заявку секретарю и проследить, чтобы на ваш экземпляр поставили печать входящей корреспонденции.

В случае, когда банк отклонит претензию (должен прийти письменный отказ в удовлетворении), клиент имеет право обратиться в суд. Предварительно рекомендуется внимательно изучить договор с Совкомбанком, в котором могут быть нюансы.

Позвоните в Совкомбанк на горячую линию, чтобы спросить об отказе от страховки еще до получения кредита. Если банк оговаривает, что страхование является добровольным и отказ от него не является причиной не предоставления денежных средств, доказать свою правоту будет почти невозможно. Поэтому следует тщательно читать договор до его заключения, иначе даже опытному юристу непросто будет выиграть дело.

Основной документ, которым следует оперировать — закон о защите прав потребителей, в котором статья 16 гласит, что ни одна организация не имеет права предлагать одну услугу при условии покупки другой. Если менеджер заявляет, что получить кредит без оформления страховки нельзя, вызывайте администратора.

Кроме суда можно обратиться в:

- Роспотребнадзор;

- местные правоохранительные органы;

- местную организацию по защите прав потребителей.

Судебные тяжбы потребуют издержек, поэтому перед их началом стоит определиться, насколько выгодно судиться с банком даже в случае, если премия будет возвращена.

Разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и общество защиты потребителей. Банк до последнего пытается отстоять свою правоту, но бывали случаи, когда Совкомбанк возвращал премию, чтобы избежать штрафа. При оспаривании заявления через арбитраж также придется долго ждать решения.

При досрочном расторжении договора с Совкомбанком, деньги вернуть не выйдет. Это четко прописано в каждом соглашении. Организация может пойти на встречу, если погашение произошло в течение 30 дней после подписания договора. Можно получить обратно до 75% уплаченной премии.

При досрочном погашении кредита, позднее 30 дней после заключения, получите в банке справку об отсутствии задолженности и с ней обращайтесь в страховую компанию. Полностью сумму не вернут, но страховщики рассчитают, какая часть уплаченного вознаграждения не была использована и компания вернёт пропорциональный остаток.