Ренессанс банк как вернуть страховку по кредиту

Содержание:

- Возврат страховки при досрочном погашении кредита

- Возможен ли возврат страховки

- Процедура возврата ненужной страховки

- Как расторгнуть полис с СК «Ренессанс»

- Порядок действий

- Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

- Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

- Образец заявления

- Отказ от страховки после получения кредита

- Тонкости, нюансы

- Возврат в «период охлаждения»

- Вернуть деньги за страховку в компании Росгосстрах

- Как отказаться от страховки банка Ренессанс?

- Услуги договора страхования в «Ренессанс Жизнь»

- Возврат страховки по кредиту

Возврат страховки при досрочном погашении кредита

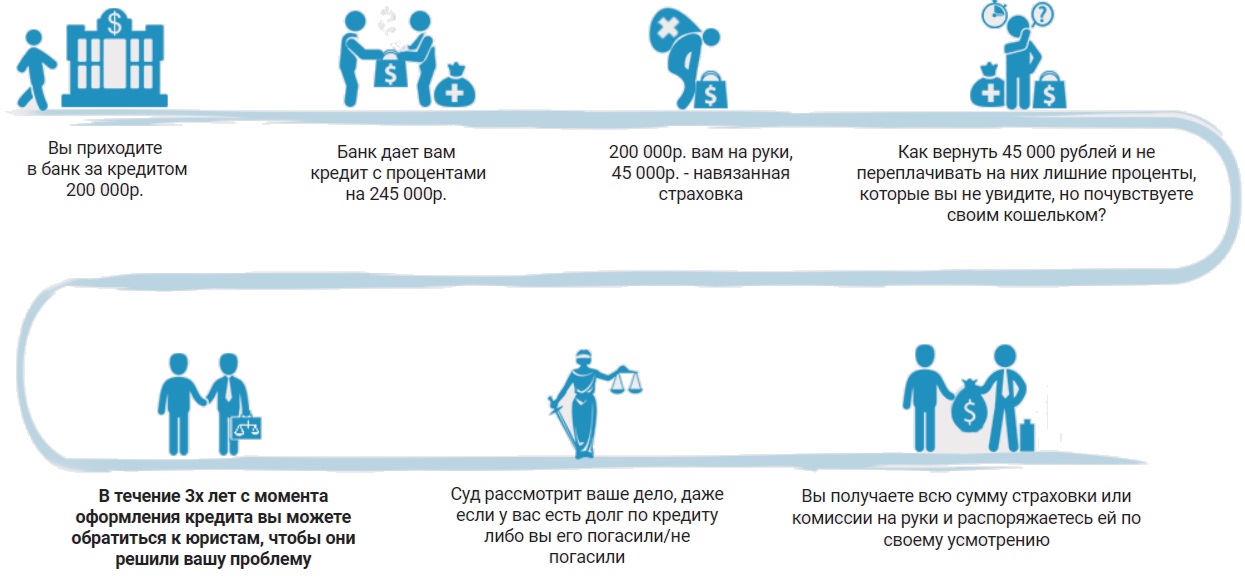

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Процедура возврата ненужной страховки

Зачастую сотрудники банка действительно не объясняют своим клиентам, что отказываться от уже оформленного страхования можно. Не страшно. Порядок действий можно узнать и другим способом.

Сначала заемщик должен внимательно изучить официальный, врученный ему договор страхования. Прочесть все пункты, остановившись в местах, где описываются правила расторжения. Например, заключен договор с самим клиентом или же это форма присоединения к другому, коллективному соглашению.

Временные рамки. Решив вернуть деньги, потраченные впустую на ненужную страховку,

Варианты отмены страхования:

- в период так называемого «охлаждения» — так характеризуются первые дни после фактической выдачи кредита;

- клиент планирует досрочно выплатить всю задолженность;

- после закрытия всех имеющихся долгов согласно графику.

Период «охлаждения» – специальное время, выделяемое клиенту, чтобы он успел отказаться от какого-нибудь навязанного ему товара, услуги. Истекает он на 5 день после фактической выдачи займа.

Кстати, клиент может подать на возврат стоимости оформленной страховки если:

- оформлен циркуляр индивидуального страхования;

- не возникло описанных страховых случаев;

- страховать решили от безработицы, смерти и различных несчастных случаев.

Как расторгнуть полис с СК «Ренессанс»

Чтобы расторгнуть договор ОСАГО и получить компенсацию, необходимо составить заявление и лично обратиться в офис страховой компании. Не все отделения принимают заявления на расторжение, это нужно уточнить до посещения офиса.

Помимо заявления, при обращении в отделение страховой компании необходимо взять с собой полный пакет документов:

- паспорт в случае обращения застрахованного лица лично, документ, удостоверяющий личность, плюс нотариально заверенную доверенность в случае обращения третьего лица по поручению страхователя;

- если за расторжением договора страхования обращается третья сторона, необходима нотариальная доверенность с правом расторжения полиса и получения денежных средств, положенных в такой ситуации;

- оригинал страхового договора ОСАГО;

- банковская квитанция о проведении оплаты за страховой полис.

Для возврата средств необходимо предоставить банковские реквизиты:

- номер лицевого счета;

- БИК;

- корреспондентский счет;

- ИНН;

- полное название банка, отделение.

Если прекращение договора страхования с юридическим лицом связано с продажей автомобиля, вместе с пакетом бумаг необходимо предоставить копию регистрации ТС, копию договора купли-продажи, копию бумаг, подтверждающих выбытие автомобиля из ведения организации.

При смерти страхователя необходимо приложить копию свидетельства о смерти, право наследования.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано. Это возможно, ведь кредитор не обязан мотивировать свой негативный ответ на запрос, и ему попросту невыгодно выдавать «пустую» ссуду без дополнительных услуг.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Однако далеко не всегда клиенты обращают внимание на содержимое договора перед подписанием и подтверждают сделку, не замечая навязанную страховку.

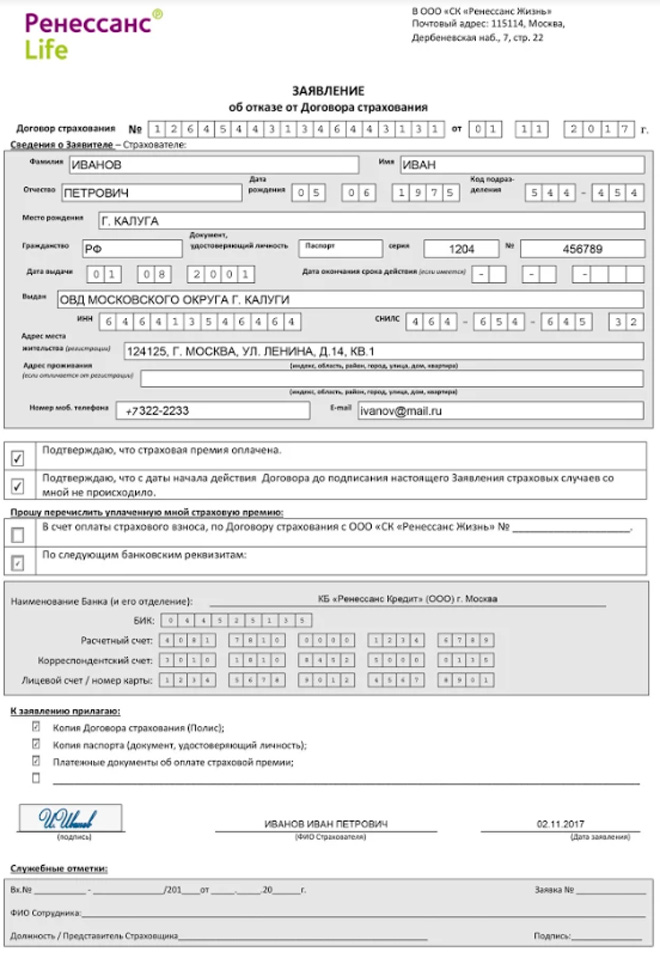

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Тонкости, нюансы

Досрочный взнос может уменьшить или отменить страхование? Когда клиент решает погасить имеющийся заем досрочно и находит дополнительные средства? Варианты досрочного погашения, первоначальный взнос, размер страховки – все оговаривается перед заключением договора лично со специалистом. Тогда можно задать все интересующие вопросы.

Например, если конечный срок для погашения кредита указан на июнь, а заемщик расплатился раньше, в мае или марте, он уточняет размер и возможность возврата страхования отдельно у специалиста.

Возврат в «период охлаждения»

В «период охлаждения» возврат страховки осуществляется не в полном объёме, но большая ее часть всё-таки вернётся владельцу. Это связанно с тем, что страховка действует, и за неё взимаются средства.

ВНИМАНИЕ! В «период охлаждения» невозможно осуществлять возврат средств по коллективным страховым договорам

Какие виды страховых выплат можно вернуть в «период охлаждения»?

В «период охлаждения» можно вернуть страховку, отменив некоторые виды договоров добровольного страхования:

- страхование жизни;

- страхование от финансовых рисков;

- страхование от внезапной потери места работы без согласия самого работника;

- страхование движимого и недвижимого видов имущества;

- страхование от лишения прав на владение недвижимостью.

Какие виды страховых выплат нельзя вернуть в «период охлаждения»?

Вернуть страховку в «период охлаждения» не получится в ряде случаев:

- оформление договора КАСКО;

- страхование недвижимости, купленной в ипотеку, а также залогового недвижимого имущества;

- страхование медицинского назначения, которое осуществляется для иностранных граждан, лиц без гражданства и граждан РФ, находящихся за пределами России;

- страхование автогражданской ответственности по международным системам страхования;

- страхование лиц, выполняющих определённую деятельность, допуском к которой является определённый вид страховки.

Порядок возврата страховки в «период охлаждения»

Выплата средств, потраченных на приобретение страховки клиентом, осуществима в случае заключения прямого договора со страховой компанией. Для этого заёмщику потребуется выполнить 3 действия:

- Прийти в страховую организацию с документом, удостоверяющим личность, и заявлением, подтверждающим отказ клиента от страхования и возврата страховой премии. В заявлении нужно указать номер банковского счёта, на который будут перечислены возвращённые средства.

- Приложить к заявлению следующие документы:

- копию паспорта;

- договор страхования;

- документ, подтверждающий факт платежа по страховке.

- Дождаться возврата средств счёт. Они должны поступить не позднее 10-го дня с момента подачи заявления.

СПРАВКА! Если нет возможности посетить страховую компанию, то заёмщику следует самостоятельно заполнить заявление и отправить его почтой вместе с необходимыми документами в ближайший офис страховщика.

Как рассчитывается «период охлаждения»?

Начало «периода охлаждения» приходится на следующий день после подписания кредитного договора. Действие данного документа прекращается в момент передачи заявления страховщику. Поэтому если заявление будет идти до организации, занимающейся страхованием, более 5 дней, то соглашение успеет вступить в силу.

Страховщик все равно будет обязан возвратить деньги, но вычтя из них сумму за дни действия договора.

ВНИМАНИЕ! Дни, которые согласно календарю являются праздничными и выходными, в расчёт не берутся при учёте «периода охлаждения»

Вернуть деньги за страховку в компании Росгосстрах

Многие кредитные организацию навязывают страхование жизни/здоровья/трудоспособности от Росгосстрах в качестве дополнительного способа обеспечения исполнения кредитного обязательства заемщика по потребительским кредитам. В числе таких организаций в том числе РГС Банк, Банк «Открытие», Плюс Банк. Они являются агентами страховщика, продающими полисы и заключающими от имени СК страховые соглашения.

Если полис был действительно навязан заемщику и тот не имел намерений покупать его добровольно либо полис был куплен добровольно и не в рамках кредитных отношений, страхователь вправе отказаться от него и вернуть деньги, уплаченные за страхование. Согласно п. 1 Указаний ЦБ № 3854-У, страхователю договором страхования должен быть предоставлен для этого 14-дневный «холодный период», в течение которого гражданин может безболезненно аннулировать страховой контракт с РГС.

В течение 10 дней после получения заявки, если отсутствуют признаки наступления страхового события, Россгосстрах обязуется вернуть заявителю все деньги, уплаченные им по полису. Соответствующее уведомление с руководством к действию страхователей опубликовано на сайте РГС. Данное правило также распространяется и на дочерние страховые организации РГС, чьи страховые продукты чаще всего и реализуют кредиторы, в том числе ЭРГО Жизнь и РГС Жизнь, которая сменила название на Капитал Лайф Страхование Жизни.

Компания-страховщик осуществляет возврат средств за полис в холодный период лишь при условии, что:

- страхователем, заключившим договор, является физическое лицо;

- страхователь приобрел полис добровольного страхования;

- до момента подачи страхователем заявки на аннулирование договора отсутствовали признаки наступления страхового события.

Как отказаться от страховки банка Ренессанс?

Лучшего всего отказаться от страхования перед подписанием кредитного договора.

В таком случае вы не столкнётесь с финансовыми потерями, вызванными возвратом оплаченной страховой премии. Достаточно уведомить специалиста банка о своём намерении.

Если же вы уже оформили страховку, но желаете от неё отказаться, расторгнуть договор с компанией-страховщиком рекомендуется в течение двух недель с момента заключения сделки.

Выплата денег в этом случае допустима при условии, что до обращения страхователя в офис не успело наступить оговорённое договором страховое событие. С

тоит отметить, что страховщик вправе продлить двухнедельный «период охлаждения», предусмотренный российским законодательством.

Если вы обратились в офис компании позднее указанного срока, рассчитывать на часть страховой премии можно лишь при наличии в договоре условия о возможности возврата денег.

Если данная информация в тексте документа отсутствует, получить ранее внесённые средства по страховке нельзя.

Бланк заявления предоставляется в офисе организации. К примеру, если вы заключили сделку с СК «Ренессанс Жизнь», актуальную форму документа можно скачать здесь или на официальном сайте компании.

При себе заявителю требуется иметь паспорт, страховой и/или кредитный договор.

Услуги договора страхования в «Ренессанс Жизнь»

Данная компания давно присутствует на рынке и предлагает широкий спектр услуг. Особенно они актуальны для тех, кто активно кредитуется в банках, поскольку покрывают следующие риски:

- Смерть клиента по любой причине;

- Присвоение застрахованному лицу инвалидности;

- Диагностирование любого смертельного заболевания;

- Увольнение с работе не по инициативе страхователя.

Оформить страховой полис, как правило, предлагают специальные агенты компании – сотрудники банка Ренессанс Кредит. Данная финансовая организация предлагает своим клиентам кредитными наличными на текущее потребление или на приобретение товаров длительного пользования.

Следует помнить, что банкам запрещено навязывать приобретение заемщиками каких-либо продуктов, в том числе, и страховки. Кроме того, отсутствие у клиента страховки не может являться причиной отказа в выдаче кредита. Однако, в таком случае, в связи с увеличением рисков, банки, как правило, увеличивают процентную ставку. Тем не менее, отказаться от оформления страхового полиса всегда можно.

Возврат страховки по кредиту

Согласно Федеральному Закону и ГК РФ (статья 48) страхование является добровольной услугой. Однако менеджеры предложение страхования, мотивируют более выгодными предложениями условий кредитования. Иногда поясняют невозможность получения денежных средств без полиса.

Банк возвращает клиенту деньги полностью в случае, если страховка не начала действовать. Иначе взносы возвращаются пропорционально оставшимся дням страхования. Банк с заемщика дополнительно ничего не взимает. При выплате долга, клиент может отказаться от дальнейшего страхования.

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Случается так, что после обращения в “Ренессанс Кредит” за займом клиенты обнаруживают, что к их договору так же прикреплен договор страхования займа все в том же “Ренессансе”, на которую при оформлении кредита согласие не давалось. В целом, “Ренессанс” – это не тот банк, который стабильно грешит подобными действиями, но к такой ситуации все же стоит быть готовым.

Если вам ничем не может помочь и претензионный отдел, то вы можете для мирного урегулирования обратиться с письменной претензией в главный офис “Ренессанса”. Сделать это стоит даже в том случае, если вы хотите сразу воспользоваться помощью госслужб – вам понадобится официальный ответ руководства банка с объяснением возникновения страховки и причинами отказа в её возврате при работе с госслужбами..

Услуга страхования является добровольной, и никто не может заставить заемщика оформить страховой полис. Но на практике нередко выходит по-другому.

Сотрудники банков склоняют клиентов к оформлению страховки, поясняя это тем, что кредит без полиса не будет выдан. Такое поведение менеджеров связано с тем, что банки стараются минимизировать свои риски в процессе предоставления денежных средств в долг. А оформление страховки фактически гарантирует банку возврат денег вместе с процентами.