Начать получать выплаты

Содержание:

- Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

- Как формируется накопительная часть

- Возможные потери для клиента

- Заявление на получение накопительной части пенсии

- Что нужно сделать, чтобы получить накопительную пенсию единовременно

- Какие виды накопительной пенсии существуют

- Как получить накопительную часть пенсии умершего родственника?

- Досрочная выплата пенсионных накоплений

- Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

- Кому положена накопительная пенсия

- Как узнать сумму пенсионных накоплений и где они находятся

- Риски и узкие места законодательства

- НПФ «Благосостояние»: как выйти?

Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

Существует несколько видов накопительной пенсии, от которого зависит порядок ее назначения и выплаты:

-

Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

- Лица, получающие пенсию по потери кормильца или по инвалидности;

- Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

-

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет.

Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала). -

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.

Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2019 году составляет 252 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

- Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

- работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

- пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2019 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 252 = 1349,21 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 168 = 2023,81 руб.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Возможные потери для клиента

Перед аннулированием соглашения необходимо ознакомиться с перечнем потерь, с которыми столкнется клиент. Вот список:

- Прибыль от вкладов будет получена клиентом не за полный год, а только за часть, предшествующую моменту написания заявления.

- При расторжении соглашения, средства переводятся на иной банковский счет. Все расходы, комиссии и прочее оплачивает клиент.

- Организация предупреждает, что расторгнуть соглашение возможно только при условии выплаты налога – 13% от суммы, получаемой за счет вложений.

То есть, разорвать отношения с фондом Сбербанка не только возможно, но и не составит никакого труда. Клиент обязан только явиться в отделение с соответствующим заявлением. Если делать все грамотно, то провести процедуру возможно без потерь.

Заявление на получение накопительной части пенсии

Чтобы получить выплаты пенсионных накоплений, необходимо направить заявление своему страховщику — в Пенсионный фонд России (ПФР) или в негосударственный фонд (НПФ). При этом, если накопительная пенсия формируется в ПФР, заявление о получении выплат можно подать дистанционно — через портал Госуслуги или Личный кабинет на сайте Пенсионного фонда. Для получения средств, формируемых в НПФ, обращаться нужно непосредственно в отделение фонда или через Личный кабинет НПФ (если это предусмотрено).

Перед тем, как написать и направить заявление на выплату, стоит определиться с вариантом получения денежных средств:

- единовременно;

- срочно (ежемесячно в течение определенного периода);

- или в виде ежемесячной и пожизненной накопительной пенсии.

При этом для каждого из вариантов предусмотрены свои условия оформления и форма заявления. Далее в статье приведены пошаговые инструкции, как заполнить и подать такое заявление через Госуслуги и Личный кабинет ПФР для каждого из предусмотренных вариантов получения выплат.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста. В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

В 2021 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства. Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений. Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

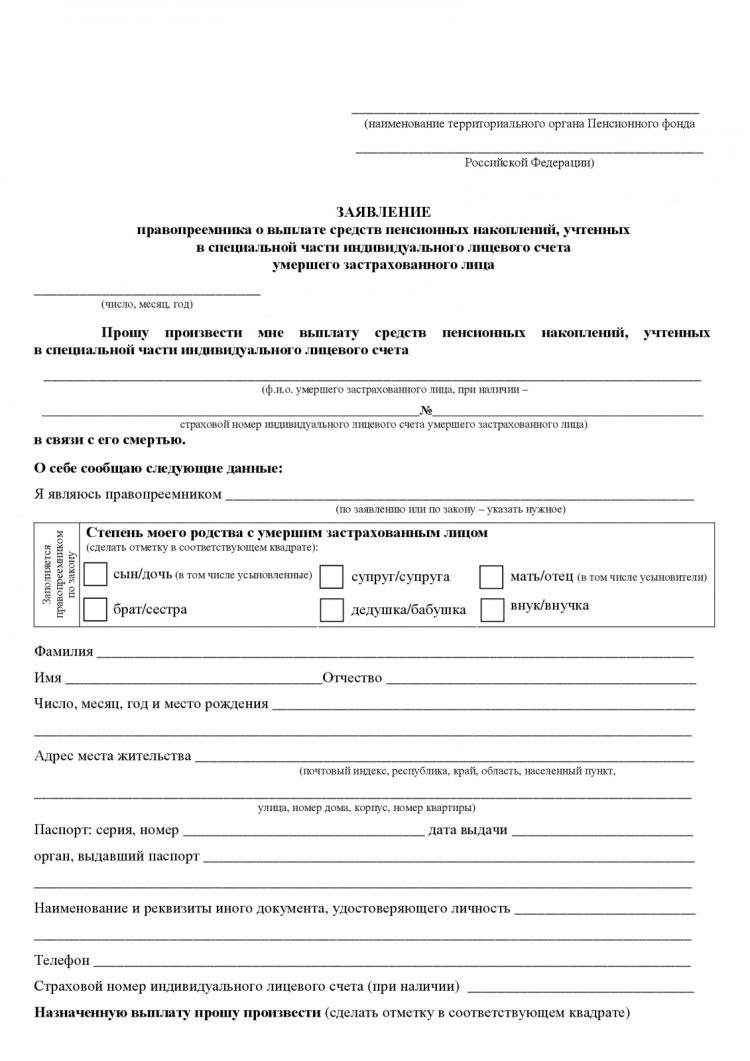

Скачать: Образец заявления на выплату накопительной части пенсии .doc

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Важно! Подача заявление на назначение накопительных выплат в адрес НПФ через МФЦ на данный момент невозможна

Сроки оформления

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Как получить накопительную часть пенсии умершего родственника?

К сожалению, не каждый

гражданин доживает до возраста, с которого в РФ начинает выплачиваться накопительная

пенсия. В таком случае право на получение причитавшихся ему накоплений

переходит к правопреемникам. Если родственник умер после того, как уже начал

получать пенсионные накопления, правопреемники могут получить остаток средств,

хранившихся на его накопительном счете.

Рассмотрим, как можно получить накопительную часть пенсии умершего родственника. Для этого стоит придерживаться такой последовательности действий:

- Подготовить следующие документы: паспорт гражданина РФ; документы, в которых зафиксирован факт родства наследника со скончавшимся гражданином (свидетельство о рождении, об усыновлении, о браке и т.д.); свидетельство о смерти вашего родственника; СНИЛС наследодателя (вместо него можно использовать полученную в пенсионном фонде бумагу с указанием его номера). В некоторых ситуациях могут понадобиться и иные документы.

- Написать заявление о получении пенсионных накоплений умершего родственника.

- Передать заявление со всеми необходимыми бумагами в пенсионный фонд.

- Получить на руки расписку-уведомление, в которой указано, что ваше заявление зарегистрировано. Она должна быть вручена заявителю или отослана ему по почте не позднее 5 рабочих дней с даты обращения с заявлением.

- Подождать вынесения решения по поданному вами заявлению. Оно должно быть принято не позднее заключительного рабочего дня месяца, идущего за месяцем, на который приходится истечение 6-месячного срока, в течение которого наследник должен подать заявление. После того, как решение вынесено, его копия направляется правопреемникам в течение 5 рабочих дней.

- Теперь остается только разобраться, как получить накопительную часть пенсии после смерти наследодателя, если пенсионным фондом вынесено положительное решение. Деньги по усмотрению заявителя можно получить путем перевода на его банковский счет или выплаты наличных средств. Также пенсионный фонд предоставляет возможность сделать денежный перевод по почте. Выплата должна быть получена до 20-го числа (включительно) того месяца, который наступил после месяца принятия пенсионным фондом соответствующего решения.

Накопленные на пенсионном счете суммы выплачиваются наследникам застрахованного лица с учетом очередности наследования:

- Прежде всего, на получение выплаты могут

рассчитывать супруг и близкие родственники гражданина. К их числу относятся

дети (включая усыновленных) и родители (а также усыновители). - Братья, сестры, дедушки, бабушки и внуки

получат накопительную пенсию наследодателя только в том случае, если у него не

окажется вышеперечисленных правопреемников.

Между родственниками,

принадлежащими к одной очереди наследования, денежные средства распределяются в

равных пропорциях. В случае, когда есть только один наследник, все накопления

будут переданы ему.

В ситуации, когда накопительная часть пенсии формировалась с привлечением средств материнского капитала, эта часть накоплений может быть получена только:

- Отцом или усыновителем ребенка, на

основании рождения или усыновления которого был выдан соответствующий

сертификат. - Детьми скончавшейся женщины, если на

момент ее смерти им было менее 18 лет. - Повзрослевшие дети наследодательницы,

проходящие очное обучение в учреждении профессионального образования (до

момента достижения ими возраста 23 лет).

Также наследодатель

вправе распорядиться своими пенсионными накоплениями путем их завещания

определенным лицам.

Как получить

накопительную часть пенсии умершего гражданина, которую он завещал вам? Следует

отметить, что в такой ситуации наследодатель составляет завещание не у

нотариуса, а пишет заявление об этом в государственный или негосударственный

пенсионный фонд. После того, как в ПФР или НПФ станет известно о смерти этого

лица, соответствующее учреждение обязано само направить уведомление

правопреемникам о том, что они могут получить завещанные им пенсионные

накопления. Государственное учреждение направляет его в течение 10 суток из

ЗАГСа информации о смерти гражданина, а негосударственное – в течение 2

месяцев.

Досрочная выплата пенсионных накоплений

Накопительная пенсия — форма финансовых выплат, которая производится при наличии страхования. Данный вид страхования назначается, если возник страховой случай. Основная причина его начисления — достижение соответствующего возраста. С 2018 года планируется повышение пенсионного возраста в России до 56 лет для женщин и 61 года — для мужчин.

Страхование для пенсионеров-инвалидов может назначаться раньше. Для этого требуется наличие досрочного льготного пособия. Перед тем, как получить накопительную часть пенсии досрочно, следует предоставить документы, подтверждающие наличие льгот. В соответствии с действующим законодательством России, льготная категория включает:

- педагогов;

- геологов;

- медиков;

- железнодорожников;

- сотрудников авиарейсов;

- жителей Крайнего Севера (по теме: Как получить и рассчитать северную пенсию в 2018 году).

Также досрочное начисление сбережений производится в ряде других случаев. Решение о том, можно ли снять накопительную часть пенсии досрочно, принимается государственными инстанциями.

В случае смерти застрахованного лица

В случае смерти застрахованного лица его сбережения могут получить люди, заранее назначенные правопреемниками (см. Пенсия по случаю потери кормильца: кому и в каком размере выплачивается, последние изменения). Для этого составляется заявление и отправляется в фонд, который занимается накоплением денежных сбережений. В заявлении указывается, кто унаследует накопленные средства. Если указывается несколько человек, проставляется размер суммы, которую получит каждый из них.

В случае отсутствия такого заявления после смерти денежные средства имеют право получить родственники человека. В первую очередь них могут претендовать дети, родители, а также муж или жена. Если таковые отсутствуют, сохраненные финансы начисляются внукам, сестрам и братьям, дедушкам и бабушкам.

Правопреемники имеют право снять накопительную часть пенсии досрочно с трех случаях:

- человек не успел получить установление выплаты;

- выплата установлена, но человек не успел ее получить;

- выплата установлена, но умерший не успел получить ее в полном размере.

В случае установки бессрочной выплаты, наследникам не предоставляется начисление финансовых накоплений.

При выходе застрахованного на пенсию

После выхода человека на отдых, денежные средства из фонда выплачиваются двумя способами:

- единовременная выплата в течение двухмесячного периода;

- ежемесячная выплата фиксированной суммы.

Способ определяется на основе заявки, подаваемой человеком. Оплата будет производиться, если гражданин достиг пенсионного возраста, или же наступил другой страховой случай (Интересно: Повышение пенсионного возраста – ваш личный инвестиционный шанс). Для получения денег должен иметься счет, принадлежащий человеку, на который отчислялись деньги.

Единовременная выплата пенсионных накоплений

Единовременная выплата финансовых сбережений предусмотрена для отдельных категорий людей. К ним относятся граждане России:

- имеющие инвалидность или оставшиеся без кормильца;

- с назначенной государственной пенсией, но без минимального трудового стажа;

- величина финансовых накоплений меньше пятипроцентной отметки от страхового пособия;

- родившиеся до 1966 года, но отчислявшие финансовые накопления с 2002 по 2004 год.

Во всех случаях, кроме смерти человека, досрочное предоставление денежных средств возможно только в том случае, если страховая и государственная пенсия уже установлена.

Срочная пенсионная выплата

Данный способ оплаты возможен только в том случае, если пенсионный фонд формировался из дополнительных взносов. Предполагается, что сбережения отправлялись:

- работодателем;

- перечислением материнского капитала;

- путем инвестирования;

- в виде взносов на основе государственных программ.

Все перечисляемые денежные средства не должны совпадать с обязательными страховыми взносами.

Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

Существует несколько видов накопительной пенсии, от которого зависит порядок ее назначения и выплаты:

- Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

Лица, получающие пенсию по потери кормильца или по инвалидности;

Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет. Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2020 году составляет 252 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2020 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 252 = 1349,21 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 168 = 2023,81 руб.

Кому положена накопительная пенсия

Начиная с 01.01.2015, накопительная и страховая части российской пенсии разделены. Накопительная не тратится на текущие выплаты, а собирается на личном счете плательщика. Накопления положены следующим категориям:

- Работающим гражданам, родившимся в 1967 г. и позже, из уплаченных работодателем взносов в ПФР с 2002 по 2014 г.

- Мужчинам и женщинам, родившимся с 1953 по 1966 г. и с 1957 по 1966 г. соответственно. Речь о суммах, которые работодатели отчисляли на накопительную пенсию.

- Тем, кто принял участие в Программе софинансирования пенсий.

- Тем, кто использовал материнский капитал для формирования своей пенсии.

Как узнать сумму пенсионных накоплений и где они находятся

https://youtube.com/watch?v=8iv1Uj9SpnE

Вариант 1. Личный кабинет на портале «Госуслуги»

Один из вариантов – зайти на сайт Госуслуг. В категории «Пенсия, пособия и льготы» есть услуга «Извещение о состоянии лицевого счета в ПФР». Кликнув на нужную строку, вы получите справку с информацией о том, когда и сколько отчислений делали работодатели с начала вашего трудового стажа (начиная с 2002 года, даже если вы работали еще до пенсионной реформы). Также в документе будет указан нынешний страховщик, у которого находятся ваши пенсионные накопления.

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на портале, внести данные о СНИЛС и подтвердить аккаунт. Получить статус аккаунта «Подтвержденный» можно в многофункциональном центре услуг (МФЦ), предъявив паспорт, или с помощью сервисов банков. Например, в веб-версии «Сбербанк Онлайн» в меню необходимо кликнуть по строке «Прочее», затем нажать кнопку «Регистрация на Госуслугах», потом – ввести код подразделения, которое выдало паспорт, и номер СНИЛС.

Вариант 2. Личный кабинет на сайте ПФР

Получить информацию о начислениях и фонде также можно на сайте Пенсионного фонда России. Для того чтобы зайти в личный кабинет, потребуется учетная запись из Единой системы идентификации и аутентификации – это логин и пароль все того же портала «Госуслуг». После входа в личный кабинет станет доступна информация о трудовом стаже, пенсионных баллах, сумме накоплений и наименовании пенсионного фонда.

Вариант 3. Личный кабинет на сайте НПФ

Если вам известно название вашего пенсионного фонда, сумму

накоплений можно узнать на его сайте. Некоторые фонды предоставляют доступ в

личный кабинет по логину и паролю с портала «Госуслуг». Однако для части НПФ

вход возможен только по логину и паролю, полученным в фонде

Особое внимание,

как и в случае с банком, надо обратить внимание на подлинность сайта. При поиске

по названию НПФ его настоящий сайт, как правило, занимает первое место в результатах,

на сайте фонда должна быть указана его лицензия, и, как правило, горячая линия

для обращения клиентов формата 8-800-XXX-XX-XX.

Риски и узкие места законодательства

Будущее НПФ в России на данный момент не ясно: начиная с 00-х годов эту сферу со стороны государства контролировали все более активно. Если тенденция продолжится, вполне вероятно, что в перспективе ближайших десятилетий институт негосударственного пенсионного обеспечения деградирует или будет упразднен. Это не узкое место законодательства, но риск, с которым приходится считаться.

НПФ может расходовать средства нецелевым образом или направлять их так, что доходность за год оказывается минусовой. Если второе — законно, то первое в полной мере можно назвать махинацией. Так было, например, в 2019 году был открыт ряд уголовных дел по вопросу неправомерного размещения средств вкладчиков в фонде «Будущее» — четвертому по объему накоплений НПФ в стране. Расследование еще ведется, но сам факт подобного делопроизводства наводит на мысли.

Резюмируя, если вкладчик забирает накопительную часть пенсии из НПФ, не стоит на нее рассчитывать далее. Менее рискованным вариантом было бы изучить альтернативы и ими воспользоваться — например, частное инвестирование.

НПФ «Благосостояние»: как выйти?

Накопления в НПФ нельзя сравнивать, к примеру, с банковскими вкладами. В банках копятся личные средства гражданина. А у НПФ существуют некоторые обязанности, связанные с выплатой клиентам страховой части пенсии. НПФ не занимается хранением денег, эти организации управляют доверенными суммами, инвестируя их по разным направлениям.

Считается, что денежные вклады клиентов НПФ находятся в собственности у государства. Потому получение возможно лишь при двух видах обстоятельств:

- Когда гражданин достигает пенсионного возраста.

- Если за решением вопроса обращается правопреемник клиента. Или его наследник.

Выплата накоплений при участии в НПФ

Если клиент решил сменить один негосударственный фонд на другой, то достаточно заключить соглашение с новой организацией. Тогда запрос на перевод средств будет составлен автоматически. И все накопления будут переведены так же.

Главное – не забыть написать заявление, направив его в отделение ПФР. Не обойтись без паспорта, страхового свидетельства. После этого средства переводятся во Внешэкономбанк, который управляет денежными средствами таких направлений, начиная с 2003 года.

Если гражданин работает на предприятии, и хочет выйти из НПФ, то необходимо обратиться к представителям кадровой службы. Согласно общим правилам, при таких обстоятельствах гражданин разрывает обязательства, связанные с корпоративной пенсионной системой, функцию которой исполняет НПФ. Потому соблюдению подлежат следующие правила:

- Пишем специальное заявление, где говорим о намерении расторгнуть договор, получить часть средств.

- Предоставляем реквизиты банка, куда будут переводиться средства.

- На основании данных от работодателя операция осуществляется.

Лучше получать заранее подробные консультации при обращении к сотрудникам кадровой службы.