Как расторгнуть договор каско и вернуть деньги?

Содержание:

- Можно ли добиться возврата средств?

- ○ Оформление КАСКО.

- Судебный порядок

- Расторжение договора страхования КАСКО

- Расторжение КАСКО при продаже автомобиля

- ○ Расторжение КАСКО.

- Как происходит расторжение по инициативе страховщика

- Причины прекращения договора

- Когда договор может быть расторгнут по инициативе владельца страхового полиса

- Порядок действий при расторжении договора страхования

- Можно ли отказаться от КАСКО?

- Договор каско

Можно ли добиться возврата средств?

Договор КАСКО – это гражданско-правовой договор и он подчиняется тем же правилам, что и другие договора этой же категории. Поэтому, если в самом договоре нет пунктов, запрещающих это или ограничивающих этот процесс, страхователь имеет полное право расторгнуть его и получить возврат денег согласно оставшемуся страховому периоду, причем расчет производится по календарным дням. Еще одним моментом, является добровольное страхование автомобилей, находящихся в кредите.

Такие договора, часто предполагают автоматическую пролонгацию, в течение всего кредитного периода. При этом, если кредит погашен досрочно, то человек в праве расторгнуть договор и не пролонгировать его. Если же сумма кредит еще есть, то страхователь вправе пересмотреть условия страхования, изменив страховую сумму на ту, которую он остался должен банку. Существуют также отдельные ситуации, когда досрочное расторжение договора невозможно:

- по страховому полису была получена выплата за полную конструктивную гибель транспортного средства или за угон машины;

- полис страхования транспорта на добровольной основе был приобретен в рассрочку и страхователь пропустил или не вовремя внес обязательный платеж за страховку;

- при заключении договора страхования транспорта на добровольной основе, держатель страховки предоставил в страховую компанию недостоверные данные.

Предлагаем вашему вниманию ряд отдельных публикаций наших экспертов, которые рассказывают о том, где можно дешево купить полис и как правильно выбрать подходящий вариант КАСКО. На нашем сайте вы также можете подробно изучить условия и нюансы следующих программ комплексного автострахования:

- «Лайт»;

- «Мини»;

- «50Х50»;

- «Тотал»;

- «коробочное» КАСКО.

○ Оформление КАСКО.

Перед покупкой полиса рекомендуется изучить предложения и программы разных страховых компаний.

Перечень документов.

Для правильного расчета цены КАСКО требуется:

- ПТС.

- Свидетельство о регистрации.

- Копия паспорта собственника.

- Копии удостоверений всех водителей, допущенных к управлению автомобилем.

- Документы, подтверждающие установку нештатных систем, к примеру, сигнализаций.

- Копия договора купли-продажи, если авто находится еще в салоне.

- Копия акта приема-передачи.

На что обратить внимание при выборе страховой компании. Страховых компаний, продающих полисы КАСКО, достаточно

Они отличаются друг от друга размером страховой суммы (ценой полиса) и программами. Перед заключением договора стоит изучить отзывы, возможно, водитель столкнется с отказами в выплатах или волокитой при перечислении денег. Отдельно стоит внимательно ознакомиться с правилами страхования. Если аналогичный документ по ОСАГО одинаков для всех компаний, поскольку утвержден Правительством, то КАСКО – страхование добровольное. Правила каждый страховщик разрабатывает самостоятельно

Страховых компаний, продающих полисы КАСКО, достаточно. Они отличаются друг от друга размером страховой суммы (ценой полиса) и программами. Перед заключением договора стоит изучить отзывы, возможно, водитель столкнется с отказами в выплатах или волокитой при перечислении денег. Отдельно стоит внимательно ознакомиться с правилами страхования. Если аналогичный документ по ОСАГО одинаков для всех компаний, поскольку утвержден Правительством, то КАСКО – страхование добровольное. Правила каждый страховщик разрабатывает самостоятельно.

Разнообразных рейтингов страховых компаний достаточно много. Самыми примечательными является рейтинг экспертов и народный. Часто они отличаются, и автолюбители не оценивают того или иного страховщика, понравившегося экспертам.

Самая популярная страховая компания среди водителей – Интач Страхование. Согласно отзывам, она имеет качественное обслуживание и высокий процент выплат.

На втором месте РЕСО. Этот страховщик традиционно входит в тройку лучших. Специалисты действуют по правилам, выплаты производятся. Однако стоимость не из самых приемлемых.

Третье место заняли ВСК и Либерти страхование. Четвертое – МСК, пятое СОГАЗ, шестое ИНГОССТРАХ.

В любой из названных компаний можно спокойно застраховать свой автомобиль, не переживая за выплаты и качество обслуживания.

Эксперты среди самых надежных компаний выделили РОСГОССТРАХ, РЕСО, СОГАЗ и Согласие.

Что учитывать при выборе полиса.

При выборе полиса нужно отталкиваться от следующих обстоятельств:

- Причины страхования. Если этого требует договор залога или иное обязательство, то в первую очередь нужно определиться с требованиями, установленными к страхованию, и потом изучать возможные предложения.

- Оценка рисков, прогнозирование ситуации, которая, вероятнее всего, наступит. К примеру, чаще всего машины царапают, нарушают целостность покрытий и наносят иные повреждения. Некоторые авто входят в список самых угоняемых. Все это нужно учитывать при выборе программы.

- Франшиза или готовность взять часть риска на себя.

- Выбор формы возмещения и способа расчета убытка.

- Возможность заявить о страховом случае без предоставления подтверждающих документов.

- Необходимость дополнительных сервисных услуг (например, эвакуатор, аварийный комиссар или другие).

- Стоимость, порядок выплаты, возможность оплаты в рассрочку.

Определившись со страховой компанией, автовладелец обращается непосредственно в ее офис или к любому агенту, который уполномочен на заключение договоров от ее имени. Проверить его полномочия легко: достаточно попросить показать агентский договор и доверенность.

Судебный порядок

Доведение дела до суда — крайняя мера в случаях возникновения проблем со страховкой. Страховщики пытаются избежать судебных разбирательств, так как автоюристы в большинстве случаев привлекают их к ответственности. Это сулит компаниям большие убытки, поэтому они стараются решить конфликт на этапе его зарождения.

Судебный процесс регулируется статьей 958 Гражданского кодекса. Согласно приведенному положению клиенты организаций имеют право на получение компенсационных средств при расторжении договора по собственному желанию. При этом страховщики не имеют права осуждать подобные решения автовладельцев, тем более в случаях наличия объективных причин к прекращению сотрудничества.

Необходимо учитывать, что страхователь не может безосновательно расторгнуть соглашение и требовать выплат. Если вопрос о получении средств является актуальным для такого клиента, он может прибегнуть к помощи профессионального автоюриста для успешного решения конфликта.

Нередко собственники транспортных средств при оформлении полиса комплексного страхования пренебрегают прочтением договора. По этой причине подписывают заведомо невыгодное для них соглашение. Также можно отметить, что некоторые автовладельцы не готовы начинать разбирательство исключительно по причине своего незнания о порядке проведения судебных процессов.

Гражданский кодекс РФ регламентирует, что стороны имеют возможность решения конфликтов на этапе досудебного разбирательства. Такой подход выгоден для обеих сторон, так как субъекты могут урегулировать спор без привлечения дополнительных средств на помощь юристов.

Обращаться в суд стоит лишь в ситуациях ,когда представители организации абсолютно не реагируют на попытки автовладельца уладить конфликт.

Для подачи иска необходимо позаботиться о наличии следующих бумаг:

- копия претензии, направленной в компанию;

- копия заявления;

- копия полиса комплексного страхования;

- документы на ТС;

- водительское удостоверение страхователя;

- составленный иск.

После подачи документов и завершения процесса, договор будет окончательно расторгнут только после признания одного из субъектов сделки виновным. После вынесения решения конфликт будет разрешен в соответствии с решением суда.

Несмотря на то, что комплексное страхование в подавляющем большинстве случаев предусматривает возможность досрочного прекращения сделки, многие автомобилисты не читают договора и, поставив роспись, лишаются такого права. Даже если компенсацию получить удастся, она будет предоставлена не в полном размере.

Диалог со страховой компанией всегда начинается с заявления. Если страховщик не будет отвечать на требования клиента в соответствии с законодательством, собственнику транспортного средства стоит задуматься о сборе вещественных доказательств своей правоты. Как только материалов будет достаточно для признания действий страховщика неправомерными, нужно начинать разбирательство.

Расторжение договора страхования КАСКО

Если не действовать в такие моменты строго в соответствии с требованиям законодательства, то можно остаться без денег, потеряв при этом много времени. Страховщик может перечислить меньшую сумму, потребовать излишние документы или вовсе не среагировать на заявление страхователя. Все факты необходимо фиксировать и указывать в претензии.

Действие полиса также прекращается после выплаты всей страховой суммы при наступлении страхового случая (если договором предусмотрена агрегатная – уменьшаемая – страховая сумма).

Но только в случае, если это прямо указано в договоре и Правилах. Если пункта о добровольном возврате части внесённой премии в документах страховщика нет, вернуть их не получится. Право регулировать этот вопрос каждой компании самостоятельно предоставлено законом. Стоит изучить правила конкретного страховщика и читать условия заключения договора до подписания. Расторгнуть КАСКО при этом можно как до, так и после утилизации. Необходимо представать документы, подтверждающие невозможность или нецелесообразность восстановления автомобиля после ДТП или вследствие старости.

Видно, что перечень ситуаций, когда полис каско можно расторгнуть досрочно, у лидеров рынка каско одинаков.

Статья 958 ГК РФ гласит, что клиент имеет право на «досрочное расторжение КАСКО» в любое время. При этом страховая компания должна удовлетворить его желание в обязательном порядке. Однако не всегда можно рассчитывать на возврат средств за незавершенный срок страхования. Но для расторжения договора должны быть существенные причины.

Главное, чтобы лицензия у Страховщика была отозвана после того, как Вы заключили договор. Сменился собственник транспортного средства. Может ли новый собственник ездить со старой страховкой?

Например, страхователь решил расторгнуть полис каско, заключенный с РЕСО-Гарантией на год с 10.11.2015 по 09.11.2016. Оплаченная премия — 55 000 рублей. Был один убыток на 12 000 рублей.

Ее составление желательно доверить юристу, так как этот документ будет крайне важен для возможного судебного спора.

Чтобы самостоятельно рассчитать, сколько денег должна вернуть Вам страховая компания, воспользуйтесь простой формулой: Многие автовладельцы ошибочно полагают, что если по полису ОСАГО были выплаты, то вернуть деньги уже не получится. В действительности же, при расторжении договора ОСАГО убыточность по полису не учитывается, то есть применяется стандартная формула.

Деньги в таком случае вернуть достаточно сложно, порой уже невозможно. С другой стороны, если желание вернуть деньги объясняется лишь фактом отзыва лицензии, то сильно расстраиваться не стоит — ездить с такой страховкой можно и, что самое главное, в случае ДТП по Вашей вине, выплаты будет производить РСА Российский Союз Автостраховщиков.

К примеру, полис каско оформлен на срок с 10.11.2015 по 09.11.2016. Если возникла необходимость отказаться от страховки каско 10.03.2016, когда до окончания осталось еще 8 месяцев, у нас досрочное расторжение. В такой ситуации договор каско прекращает своё действие с даты расторжения. И на следующий день после расторжения машина уже не имеет страховой защиты.

Расторжение КАСКО при продаже автомобиля

- Как уже говорилось, если страхователь расторгает КАСКО при продаже автомобиля, часть страхового взноса за полис можно получить только в случае, если это предусмотрено условиями страхования. Но даже в случае возможности возврата денег, сумма, вероятнее всего, будет значительно урезана вычетами РВД. Поэтому самым беспроигрышным вариантом вернуть деньги за КАСКО при продаже машины – продать ее вместе с полисом автострахования. Если, конечно, новый собственник согласится. В этом случае, согласно ст. 960 ГК РФ, все права и обязанности по договору перейдут к новому владельцу, и он спокойно будет пользоваться страховкой. Главное – немедленно известить компанию о новом страхователе-собственнике, написав соответствующее заявление и переоформив договор.

- Если покупатель авто отказывается доплачивать за КАСКО, надо иметь в виду, что датой расторжения договора КАСКО считается момент написания заявления, а не дата продажи ТС. Поэтому тянуть с посещением офиса страховой компании невыгодно.

- Если после продажи авто страхователь покупает новый автомобиль и планирует застраховать его по КАСКО в той же компании, хороший и предприимчивый страховщик обязательно предложит зачислить оставшиеся средства в счет оплаты нового полиса. Причем, вероятнее всего, даже не станет удерживать РВД.

○ Расторжение КАСКО.

Договор страхования может быть расторгнут в любой момент. Гораздо легче отказаться от него страхователю, в то время как страхования компания может это сделать только при наличии определенных оснований.

Возможные причины расторжения.

Причины могут быть разные:

- Продажа авто.

- Физическая гибель транспорта.

- Угон.

- Смерть автовладельца.

- Отзыв лицензии.

В некоторых случаях страховщик сам может инициировать прекращение договорных обязательств.

Для расторжения договора следует обратиться с заявлением, к которому приложить полис, квитанции об уплате взносов и иные документы, например, свидетельство о смерти.

Если страховщик требует дополнительные бумаги, рекомендуется просить у него оформления запроса в письменной форме.

Срок рассмотрения составляет 1 месяц. После этого клиент получает часть уплаченной им премии в наличной или безналичной форме.

Расторжение по инициативе страховой компании.

Основания перечислены в п. 1,3 ст. 959 ГК РФ:

- «1. В период действия договора имущественного страхования страхователь (выгодоприобретатель) обязан незамедлительно сообщать страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска.

- Значительными во всяком случае признаются изменения, оговоренные в договоре страхования (страховом полисе) и в переданных страхователю правилах страхования.

- 3. При неисполнении страхователем либо выгодоприобретателем предусмотренной в пункте 1 настоящей статьи обязанности страховщик вправе потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора (пункт 5 статьи 453)».

Наиболее детально все основания указаны в правилах страхования, которые являются частью договора.

Среди наиболее частых выделяются следующие:

- Утрата документов на авто (ПТС или свидетельства).

- Изменение имени и не оповещение страховой компании.

- Нарушение условий договора автовладельцем.

Расторжение по инициативе страхователя.

КАСКО заключается на любой срок. Чаще всего договор подписывается на год. В течение этого периода договор может быть расторгнут по инициативе одной из сторон или по их соглашению.

- «Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

- гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

- прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью (ст. 958 ГК РФ)».

Помимо указанных оснований, могут иметь место следующие:

- Продажа автомобиля. Если новый владелец согласится на переоформление договора, то он заключается на него, в случае отказа – расторгается.

- Смерть владельца авто. После получения свидетельства о праве на наследство наследник может оформить договор на себя, либо расторгнуть его.

- Отзыв лицензии. Такие ситуации тоже не редкость. Клиент страховой компании имеет право заявить о расторжении договора.

Как происходит расторжение по инициативе страховщика

Страховщик, так же как и страхователь имеет право расторгнуть договор автострахования в одностороннем порядке, если:

- при проверке документов, представленных страхователем при заключении договора, обнаружена ошибка или умышленно сокрытый факт;

- в период действия договора у страхователя произошли какие-либо существенные изменения, о которых страховая компания не была извещена. Например, смета паспорта автовладельца или смена адреса постоянной регистрации;

- страхователем не соблюдаются правила, установленные соглашением. Например, транспортное средство хранится в ночное время в неположенном месте.

Страховая компания дополнительно может прекратить действие договора КАСКО, если:

- утрачен ПТС застрахованного автотранспорта. Хищение такого документа происходит крайне редко, так как он не относится к числу обязательных документов при эксплуатации автомашины;

- утрата регистрационного свидетельства. Данный документ подтверждает принадлежность автомобиля определенному лицу, поэтому при утрате документа установить право собственности не предоставляется возможным.

Причины прекращения договора

Расторжение договора КАСКО со страховой компанией осуществляется:

- при продаже авто;

- в случае гибели ТС (если причина, не относится к страховому случаю);

- после смерти страхователя.

Но существуют и другие причины для расторжения, инициатором в которых выступает одна из сторон.

Продажа автомобиля

Можно ли вернуть деньги за КАСКО при продаже? Не всегда. Только у страховщиков, предусматривающих возврат денег, они фиксируют эту возможность в договоре. Размер денежных средств рассчитывается за минусом расходов на обслуживание клиента (РВД) в размере 10-40% от стоимости полиса (п. 3 ст. 958 ГК).

Если страхователь покупает взамен проданного другое ТС, скорее всего, ему будет предложена возможность зачислить разницу в счет оплаты нового полиса. При этом вполне возможно, что вычеты РВД не будут удержаны.

Советуем выбирать такого поставщика услуг, который возвращает деньги после продажи автомобиля или страхует в рассрочку.

В результате утраты ТС

Согласно ГК РФ (п. 2 ст. 958) гибель ТС по обстоятельствам, не предусмотренным соглашением, влечет за собой разрыв деловых отношений. Страховщик не несет ответственность за гибель ТС из-за неисправной проводки или утраты в результате умышленных действий страхователя. Однако поставщик услуг может возместить часть расходов за неиспользованное время, если это предусмотрено Правилами страхования в данной компании (без учета РВД).

Смерть владельца КАСКО

Безусловно, добровольную автомобильную страховку следует аннулировать в случае смерти страхователя. Согласно действующему гражданскому законодательству РФ, наследник, которому отошел автомобиль погибшего, может быть застрахован, однако полис придется переоформлять, поскольку сменился владелец ТС. Если новый собственник отказывается оформлять добровольную страховку, контракт расторгается автоматически.

Правопреемники смогут получить компенсацию за неизрасходованное время, если оповестят организацию о желании расторгнуть договор до получения свидетельства о праве на наследство.

Иные причины расторжения

Деловые отношения прекращаются нередко и из-за проблем у компании:

- Банкротство. Предоставление услуг прекращается автоматически.

Для расторжения по инициативе страховщика достаточно веской причиной является умышленное сокрытие важной информации страхователем при оформлении полиса.

Также согласно Правилам клиент обязан вовремя уведомлять сторону о серьезных изменениях в предоставленных сведениях (например, смена владельца ТС, фамилии и т. д.) и об изменениях, влияющих на страховой риск (ухудшение условий хранения авто и др.)

Веской причиной для прекращения взаимодействия по инициативе страховщика является также потеря ПТС или регистрационного свидетельства, но лишь при условии, что данное основание прописано в договоре или в Правилах.

В других случаях расторжение контракта незаконно. Например, если действия страхователя привели к увеличению страхового риска, то компания вправе потребовать дополнительную оплату по страховке, но не может аннулировать полис в случае неоплаты без соответствующего судебного решения

. В данной ситуации суд займет сторону страхователя, если увеличение страхового риска оговаривалось в Правилах: отсутствие сигнализации определенного типа, допуск неопытных водителей к управлению ТС, хранение авто в местах, где высок риск кражи (криминальный район).

Также и страхователь вправе защищать свои интересы в суде (после попытки досудебного разрешения спора). Например, если страховая прекращает сотрудничество без объяснения причин и не отвечает на поданное заявление клиента (жалобу).

Когда договор может быть расторгнут по инициативе владельца страхового полиса

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Порядок действий при расторжении договора страхования

Задаваясь вопросом, как расторгнуть договор каско и вернуть деньги, стоит принять во внимание следующий алгоритм действий

Внимательно ознакомьтесь с договором

Изучите пункты о правах и обязанностях обеих сторон.

Особое внимание уделите вопросу денежных компенсаций за досрочное прекращение договора.

Определитесь с моментом отказа от услуг страховщика. Это может существенно повлиять на компенсацию.

Подайте в компанию письменное извещение о своих намерениях расторгнуть каско досрочно.

Дождитесь решения страховщика по вашему вопросу

На рассмотрение условий и проведение расчетов отводится 2 недели.

После получения ответа и решения вопроса в вашу пользу нужно сдать полис в страховую.

Решив расторгнуть договор со страховщиком, необходимо уведомить его об этом как можно раньше. При отказе от услуг страховой компании за несколько месяцев до окончания договора не стоит рассчитывать на возврат денежных средств.

Составление заявления

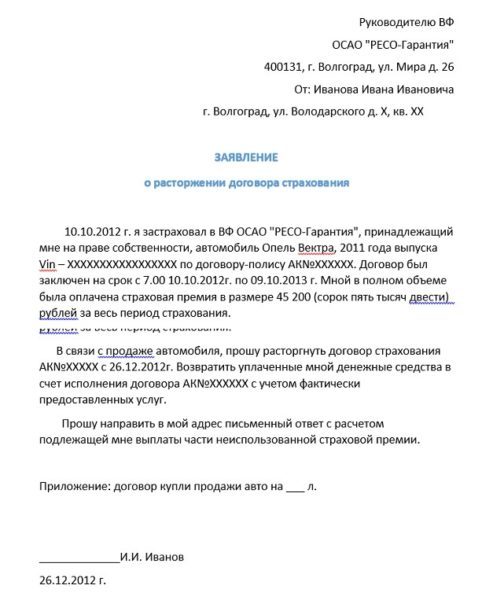

Ни в каких официальных бумагах не фигурирует стандартный образец расторжения договора каско. Заявление составляется в произвольной форме, но с соблюдением следующих пунктов.

- В левом углу составляется шапка с данными получающего обращение и заявителя (ФИО руководителя, название компании, юридический или почтовый адрес, ФИО заявителя, адрес проживания или по прописке).

- В середине листа после шапки указывается название и назначение документа.

- Информативная часть, где перечисляются необходимые нюансы: данные страхового полиса, причины отказа от услуг компании, перечень взносов, просьба о прекращении исполнения обязательств и о переводе причитающихся денежных средств на счет (указать реквизиты).

- В заключении составляется опись приложенных бумаг.

В заявлении проставляется дата подачи обращения и подпись.

Скачать образец заявления (.DOCX)

Необходимые документы

Процесс отказа от услуг организации по страхованию подразумевает предоставление в компанию следующих бумаг:

- паспорт заявителя (оригинал или заверенная у нотариуса копия);

- полис каско;

- счета, фиксирующие размер взносов по страховке;

- если автомобиль утилизирован или зафиксирован его угон/пропажа – справка из ГИБДД;

- если договор расторгается из-за смерти собственника – свидетельства о смерти и вступлении в наследство;

- справка из банка с номером счета для принятия перевода от страховщика.

Если автомобиль продан, понадобится копия договора продажи или генеральной доверенности, а также ПТС с информацией о новом владельце.

Куда необходимо обращаться

Основанием для начала процесса отказа от каско является подача заявления в страховую компанию. То есть, автовладелец должен направить обращение в организацию, которая оформляла полис. Вне зависимости от причины расторжения договора там должны принять заявление для последующего рассмотрения. В противном случае следует направить претензию непосредственно директору организации. Если тот не отреагировал на нее должным образом, перед собственником транспортного средства встает вопрос: «Куда жаловаться на страховщиков»? За решением проблемы страхователь вправе обратиться в суд.

Можно ли отказаться от КАСКО?

Отказаться от полиса КАСКО и возвратить деньги может любой автовладелец при возникновении законных условий для прекращения договора.

Возврат КАСКО при досрочном погашении кредита

Вы можете не согласиться на покупку КАСКО при автокредитовании, но нужно помнить о том, что банк также может отказать в предоставлении кредита. Это право есть у финансовых учреждений на основании ст. 821 ГК РФ.

Также банк может принять отказ о КАСКО, если посчитает покупателя надежным, но кредит может предоставить на других условиях.

Статья 958 ГК РФ рассказывает, что клиент имеет право вернуть страховку при ее ненужности в двух случаях:

- Если кредит полностью погашен, заемщик, который оплатил полис страхования жизни за весь срок кредита, может частично вернуть свои деньги в случае аннулирования кредитного договора. Однако нужно понимать, что при таких условиях автокредит должен быть именно погашен, иначе отказ от КАСКО может служить поводом для закрытия кредитной линии.

- При принуждении в оформлении страхования при оформлении кредита. Отказаться от страхования жизни и возвратить стоимость полиса возможно, если в договоре о кредите есть пункт о навязывании страховки либо через суд.

Возврат КАСКО при продаже автомобиля

При расторжении страхового договора застрахованное лицо может получить часть взносов при продаже своей машины, но при условии того, что пункт об этом будет указан в контракте. Также, скорее всего, сумма выплаты будет заметно ограничена вычетами РВД, даже если будет иметь место вероятность возвращения денежных средств.

Следовательно, один из лучших вариантов возврата денег за страховку — продажа машины сразу совместно с полисом КАСКО. Естественно при условии согласия нового собственника.

Данное право прописано в ст. 960 ГК РФ. И в случае согласия покупателя все обязанности и права по КАСКО будут у нового хозяина, и он на тех же условиях будет использовать страховку

Самое важное — это незамедлительно оповестить компанию о смене собственника, а также переоформить КАСКО на нового владельца — страхователя автомобиля

Но если покупатель автомобиля все-таки откажется доплачивать за полис, необходимо принимать во внимание, что датой завершения договора автострахования будет считаться время написания заявления, а не срок продажи машины. Поэтому нужно позаботиться о визите в страховую фирму как можно раньше

Также если при продаже автомобиля страхователь, покупая новое автосредство, хочет застраховаться в той же компании, которой пользовался продавец, страховщик на выгодных условиях может предложить перечислить остаток средств для оплаты новой страховки. И скорее всего даже не будет брать с него РВД.

По причине смерти страхователя

Законодательство Российской Федерации предусматривает, что когда автовладелец уходит из жизни, то все его имущество наследуется. КАСКО страхование также переходит по наследству.

Наследник может расторгнуть унаследованный полис, а позже составить новый контракт. Прекращение договора происходит автоматически без участия наследника только по решению страховой компании, если новый хозяин авто отказывается от унаследованного КАСКО.

Также ему не разрешается использовать авто, если страхование машины зарегистрировано на имя ушедшего из жизни родственника. Наследнику нужно обязательно вписаться в полис автострахования и перерегистрировать КАСКО на свое имя.

При потере лицензии страховщиком

Если отзывают лицензию у страховой фирмы, заключившей договор страхования КАСКО, автовладелец может:

- Отложить на конкретное время действие контракта КАСКО. Это нужно чтобы узнать, почему была отозвана лицензия. При вступлении в силу соответствующего распоряжения, страховка восстанавливается. Еще нужно учитывать, что КАСКО не вернется застрахованному лицу, если страховка находится в приостановленном состоянии.

- Досрочно расторгнуть договор КАСКО в одностороннем порядке. Если у страховой фирмы есть соответствующее решение об отзыве лицензии, то это является одной из главных причин для досрочного прекращения договора.

Если договор КАСКО будет считаться недействительным, страхователю-собственнику будут возвращены денежные средства, потраченные при подписании договора КАСКО.

Также законно автовладелец может отказаться от страховки при износе авто, в случае если оно выведено из строя. И еще в случае превышения числа рисков в контракте КАСКО, и если страхователь пытается скрыть это информацию и не исполняет условия, указанные в договоре.

Договор каско

У любого владельца полиса КАСКО может возникнуть острая необходимость расторгнуть действующий договор. Но для того, чтобы легко и безболезненно расстаться со страховой компанией, потребуется знание особенностей и нюансов, касающихся процедуры досрочного расторжения:

- Кто и в каких случаях имеет право расторгнуть КАСКО?

- Когда это удобнее сделать?

- Вернут ли деньги за неиспользованный срок страхования?

Об этих и других нюансах поговорим в данной статье. Марка авто Модель авто Клиент – в любой момент, страховая компания – при определенных условиях

- Страхователь (или выгодоприобретатель) имеет право написать заявление о расторжении договора КАСКО в любой момент, и страховая компания обязана согласиться с его решением (ст. 958 ГК РФ).