Налоги с фот: начисления на оплату труда

Содержание:

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- НДФЛ и страховые взносы

- Нагрузка на ФОТ при УСН «Доходы», ЕНВД и патентной системе

- Тарифы страховых взносов на 2021 год

- НДС

- Что не относится

- Регламент внесения взносов в ФСС

- Страховые взносы за сотрудников в 2021 году

- Расчет

- ФОТ: что включает в себя

- Планирование ФОТ

- Формула ФОТ

- Налоги для работающих пенсионеров

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

НДФЛ и страховые взносы

Начнем с подоходного налога. Его ставка при выплате зарплаты составляет 13%. Сам налог удерживается из выплат в пользу работника, поэтому напрямую фискальную нагрузку бизнесмен не несет.

Однако на работодателя возложено исполнение функций налогового агента, т.е. обязанность исчислять, удерживать и перечислять НДФЛ в бюджет. Следовательно – для этого нужно выделить специалиста (а в крупных компаниях – и целое подразделение), оборудовать рабочие места, платить зарплату и нести другие расходы, связанные с персоналом.

За ошибки и нарушения сроков к налоговым агентам применяются штрафы, а если речь идет о крупных суммах – и уголовное преследование. Поэтому НДФЛ тоже относится к налоговой нагрузке на бизнес, хотя формально работодатель и не тратит свои средства на его уплату.

На выплаты в пользу работников начисляются обязательные страховые взносы. Для этой категории платежей существует ряд льгот и «особых» вариантов, но в общем случае применяются следующие ставки (ст. 425 НК РФ):

- Пенсионное страхование – 22%.

- Обязательное социальное страхование – 2,9%.

- Обязательное медицинское страхование – 5,1%.

В целом ставка по перечисленным страховым взносам составляет 30%.

Кроме них, существует и «специфический» вид обязательных взносов – страхование от несчастных случаев на производстве. Он регулируется отдельным законом от 24.07.1998 № 125-ФЗ. Тарифы «несчастных» страховых взносов существенно зависят от вида деятельности. В зависимости от того, насколько опасны производственные или иные процессы, связанные с бизнесом, ставка может составлять от 0,2% до 8,5%. Но для большинства отраслей ее величина не превышает 1-2% (закон от 22.12.2005 № 179-ФЗ).

В дальнейших расчетах для простоты будем использовать только «основную» ставку страховых взносов – 30% от фонда оплаты труда (ФОТ).

Нагрузка на ФОТ при УСН «Доходы», ЕНВД и патентной системе

Эти три специальных режима похожи тем, что при расчете налоговой базы не учитываются затраты. Т.е. экономии за счет ФОТ и взносов, аналогичной описанным выше вариантам, здесь не будет. Но с другой стороны – здесь отсутствует и НДС.

Однако при УСН «Доходы» и «вмененке» можно вычитать начисленные страховые взносы из итоговой суммы налога в пределах ее половины (ст. 346.21, 346.32 НК РФ). Поэтому при определенных условиях нагрузка на ФОТ для данных спецрежимов может вообще «обнулиться».

Ставка для УСН «Доходы» равна 6%. Следовательно, вычет по взносам возможно применять в пределах 3% от выручки. Т.е. начисленные взносы можно полностью использовать для вычета, если

ФОТ х 30% <= В х 3%

ФОТ <= В х 10%

Таким образом, если при УСН «Доходы» заработная плата составляет менее 10% от выручки, то бизнесмен вообще не несет фискальной нагрузки на ФОТ.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2020 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2020 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2020 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

|

Взносы на обязательное пенсионное страхование, % |

Взносы на страхование на случай временной нетрудоспособности и материнства, % |

Взносы на обязательное медицинское страхование, % |

||

|---|---|---|---|---|

|

Если сумма выплат отдельному работнику не превысила 1 465 000 рублей |

Если сумма выплат отдельному работнику превысила 1 465 000 рублей |

Если сумма выплат отдельному работнику не превысила 966 000 рублей |

Если сумма выплат отдельному работнику превысила 966 000 рублей |

5,1 |

|

22 |

10 |

2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

|

Назначение взноса |

Размер выплат за год | Дата оплаты |

|

Пенсионное страхование в ФНС |

32 448 руб. |

до 31.12.21 |

|

Медицинское страхование в ФНС |

8 426 руб. |

до 31.12.21 |

|

Дополнительные выплаты в ПФР |

1% от дохода свыше 300 000 руб. |

до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

НДС

Казалось бы – при чем тут НДС? Ведь базой по этому налогу является добавленная стоимость, а вовсе не ФОТ. Но не будем торопиться…

Предположим, бизнесмен работает «в ноль», т.е. выручка (В) соответствует затратам (З). НДС в общем случае начисляется на весь полученный доход. А «входной» налог берется к вычету только с приобретенных товаров, услуг и т.п. по которым поставщики выписали счета-фактуры.

Но ведь себестоимость состоит не только из «внешних» закупок, она включает в себя ФОТ и начисленные с него взносы. Естественно, никаких счетов-фактур на зарплату не выписывается, поэтому получается, что облагаемая база по НДС формируется именно за счет ФОТ и начислений на него.

З = П + ФОТ х 1,3, где

П – стоимость приобретенных у поставщиков товаров (услуг), облагаемых НДС

НДС = В х 20% – П х 20%

Т.к. В = З, то

НДС = (П + ФОТ х 1,3) х 20% — П х 20%

НДС = ФОТ х 1,3 х 20% = ФОТ х 26%

Получается, что НДС можно тоже считать налогом с ФОТ, причем в данном случае его «ставка» равна 26%.

Что не относится

Стоит отметить, что доходы, поступающие из сторонних источников, не должны учитываться при расчете. Так ФОТ не включает в себя:

- начисляемые каждый год одноразовые премии;

- расходы на оплату больничных листов, возникающие после третьего дня болезни работника;

- выплаты, перечисляемые ежемесячно родившим женщинам, до достижения ребенком возраста 1.6 года;

- все расходы, возникшие в ходе направления работника на обучение или переобучение и переданные путем безналичного расчета;

- все средства, которые были получены или потрачены из сторонних источников доходов;

- материальную помощь, которая предоставляется после письменного прошения работника;

- выплаты дивидендов работникам.

При расчете ФОТ нужно руководствоваться данными, записанными в табеле учета времени, зарплатных ведомостях и штатном расписании каждого работника. С их помощью можно рассчитать ФОТ за любой период, в том числе и за час, что особенно необходимо при наличии большого штата работников.

Регламент внесения взносов в ФСС

Калькуляция зарплатных налогов может проводиться с учётом сниженных тарифов. Пенсионное страхование – 20%, социальное и медицинское – по 0%. Льготы касаются:

- Фармацевтических компаний и ИП на ЕНВД.

Также предоставляется лимит в 14% на пенсионное страхование, по 0% на социальное и медицинское для фирм-резидентов «Сколково».

8% пенсионное страхование, 2% социальное и 4% медицинское установлено для компаний IT-сферы, действующих на УСН, а также предприятий, действующих в особых хозяйственных зонах.

Лимиты в 6% для пенсионного, 1,5% социального и 0,1% медицинского страхования действуют для следующих субъектов:

- юрлиц и ИП, расположенных в хоззоне в Крыму или ведущих деятельность в пределах свободного порта во Владивостоке;

- компаний и ИП, имеющих статус хозсубъектов в зонах опережающего хозяйственного развития.

Данная льгота действует следующие 10 лет с момента получения лицом своего статуса.

Есть случаи, где работодатели, наоборот, платят повышенные взносы за работников. Но касается это исключительно программ ПФ РФ и лишь для ряда категорий. Пенсионный зарплатный налог составляет:

- 9% для лиц, работающих на тяжёлом производстве (при условии, что спецоценка не была проведена);

- от 2 до 8% в зависимости от условий труда (вредности, опасности и далее) для тех, в отношении кого провели спецоценку;

У большей части работников 22% от дохода идёт на перечисления в ПФР. Для упрощенцев и ряда иных категорий юрлиц ставка составляет 20%. Однако, поскольку накопительная часть в настоящий момент отменена, вся сумма в полном объёме сразу тратится на выплату пенсий, т.е. деньги не накапливаются.

Все налоги и взносы нанимателю нужно уплачивать в установленные законом сроки. Средства должны быть перечислены до 15 числа следующего месяца. В противном случае в отношении налогового агента вводят штрафы и пени.

В срок необходимо сдавать отчётность по начисленным и оплаченным взносам:

- в ФСС бумаги передают до 15 числа месяца, следующего за отчётным;

- в Пенсионный фонд РФ – до 15 числа месяца, следующего за кварталом.

Если день оплаты выпадает на выходной или праздник, его автоматически переносят на следующий рабочий день.

В ПФР сдают следующие документы:

- расчёт по начисленным и оплаченным взносам, передаваемый каждый квартал;

- отчёт СЗВ-М, или сведения о застрахованных лицах, в котором указывают данные о счетах и оплате по каждому работнику.

Итак, налоги, взимаемые с доходов трудоустроенных лиц, зависят от множества факторов:

- Специфика трудовой деятельности и законодательных норм, регулирующих данную сферу (устанавливающих льготы, послабления, повышенные коэффициенты и пр.).

- Статус работника (резидент или нерезидент).

- Сфера экономической деятельности компании, её месторасположение (могут действовать положения законов, принятых внутри субъекта) и избранной системы налогообложения.

Прогрессивная шкала налогообложения в России отсутствует, но ставка всё же растёт согласно отдельным нормативно-правовым актам.

Дополнительная информация представлена ниже на видео.

Страховые взносы за сотрудников в 2021 году

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Подробнее — в статье «Как гражданину получить налоговый вычет».

Теперь определим, сколько обязаны отчислять наниматели в ФНС: таблица ставок зарплатных налогов в 2021 году представляет базовые показатели. Сразу оговоримся, что чиновники определили ряд льгот для российских организаций и индивидуальных предпринимателей. Эти категории страхователей вправе применять пониженные тарифы страховых взносов. О том, кто вправе снизить платежи в бюджет благодаря особым видам деятельности, мы рассказали в специальном материале «Кому положены пониженные тарифы страховых взносов».

| Вид страхового обеспечения | Показатель в % | Код бюджетной классификации |

| Обязательное пенсионное страхование (ОПС) | 22

Установлен лимит! 1 465 00 рублей! При превышении суммы дохода ставка отчисления в Пенсионный фонд понижается до 10%. |

182 1 0210 160 |

| Обязательное медицинское страхование (ОМС) | 5,1 | 182 1 0213 160 |

| Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ) | 2,9

Установлен лимит! 966 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0%) |

182 1 0210 160 |

| Взносы НС и ПЗ | От 0,2 до 8,5 | 393 1 0200 160 |

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2021 год = 40874 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Кстати, еще раз обратите внимание, что в статье 430 НК РФ указаны суммы по взносам по 2023 год включительно. Только смотрите версию статьи 430 НК РФ, которая вступит в силу с 1 января 2021 года

- Взносы в ПФР: 32448 : 4 = 8112 рублей

- Взносы в ФФОМС: 8426 : 4 = 2106,5 рублей

- Итого за квартал: 10218,5 рублей

Например, Вы ИП на УСН 6% и хотите сразу делать налоговые вычеты из налога по УСН поквартально, то эти взносы необходимо делать в следующие периоды:

- За первый квартал 2021 : с 1 января до 31 марта

- За второй квартал 2021: с 1 апреля до 30 июня

- За третий квартал 2021: с 1 июля до 30 сентября

- За четвертый квартал 2021: с 1 октября до 31 декабря

Но лучше не тянуть с оплатой до самого последнего дня, разумеется.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Планирование ФОТ

Перед началом планирования следует проанализировать показатели ФОТ за предыдущий период, который внесен в бухгалтерскую отчетность. Все выплаты должны быть прописаны на счете 70.

Приведенная формула является общим методом планирования. Дополнительно существует еще три:

Поэлементный метод. Основой является показатель за интересуемый период только по определенным группам (специалисты, сдельщики, руководство). Расчет производят следующим образом:

- для повременщиков: ФОТпов * Ч (Ч — численность);

- для сдельщиков: ФОТсд*Ч*Т*К (Т – тарифная ставка, К — коэффициент);

- для руководства, специалистов: О*Ч (О – должностной оклад).

К полученным результатам следует прибавить премии и доплаты. После сложения всех данный будет получен общий ФОТ за определенный период. Чтобы картина была более полной, дополнительно прибавляют ФОТ за неотработанное время. Полученная информация будет точнее и лучше отразит уровень затрат на оплату труда.

- Метод экстраполяции позволяет более глубоко проанализировать факторы, оказывающие влияние на финансовое состояние предприятия. Первоначально следует проанализировать затраты на оплату за прошлый период, а потом сделать прогноз для них в будущем. Далее определяют отклонения и ищут пути в сокращения. Проведенная аналитическая работа оформляется в форме проекта ФОТ, который передают руководителю для утверждения.

- Нормативный метод основан на приростных и уровневых нормативах. Он позволяет определить отношение ФОТ к произведенному объему и др. Этот метод популярен в крупных компаниях, где существуют экономические службы планирования для повышения эффективности.

Этапы планирования:

- Сбор информации о численности персонала, структуре организации, передвижению средств, средней заработной плате, плановых производственных показателей. Так же потребуется изучить внутренние локальные акты по ФОТ и штатное расписание.

- Для выбранного промежутка спрогнозировать среднюю численность.

- Составить смету, определившись со степенью детализации и основными параметрами.

- Рассчитать ФОТ по наиболее приемлемому способу.

Формула ФОТ

От того, насколько правильно будет рассчитан необходимый объем ФОТ зависит скорость экономического роста предприятия, а также успех прогнозирования расходов.

Важно использовать соответствующие ведомости, иметь информацию о точной численности сотрудников в штате, а также о внештатных служащих и средних затратах на оплату их труда. Прежде всего, стоит сказать, что расчет ведется по усредненным показателям за отчетный период, рекомендуется использовать данные минимум за 12 месяцев работы. Прежде всего, стоит сказать, что расчет ведется по усредненным показателям за отчетный период, рекомендуется использовать данные минимум за 12 месяцев работы

Прежде всего, стоит сказать, что расчет ведется по усредненным показателям за отчетный период, рекомендуется использовать данные минимум за 12 месяцев работы.

По сути, строгой формулы для расчета ФОТ не существует, нужно учитывать специфику предприятия, а также данные обо всех сотрудниках. Чтобы вычислить годовой показатель, среднюю оплату труда умножают на число работников, а потом на 12 (в случае, если отчетный период – год).

Существуют и специальные формулы. Чаще всего используют такую:

ФОТ=ЗП (ТС+ДВ+k); ЗП – зарплата;

ТС – оклад или тарифная ставка;

ДВ – дополнительные выплаты, надбавки, премии и прочее;

k – районный коэффициент, выражается в процентах, устанавливается отдельно для каждого региона (к примеру, северные надбавки).

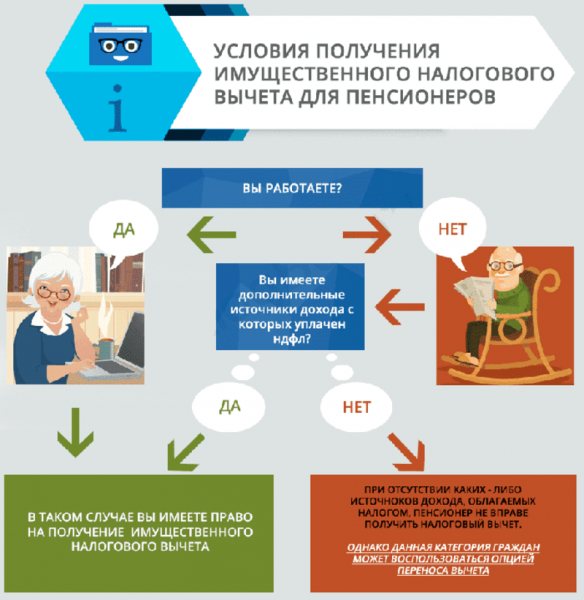

Налоги для работающих пенсионеров

Зачастую человек по достижении пенсионного возраста продолжает личную трудовую деятельность. Система расчета размера подоходного безвозмездного платежа для таких лиц меняется. Они должны в обязательном порядке выплачивать 13% НДФЛ, несмотря на собственный возраст и пенсионный статус. Часть пенсии от негосударственного пенсионного фонда также облагается налогом на прибыль физических лиц.

От имущественных выплат освобождены как работающие лица, так и вышедшие на заслуженный отдых. В том случае, если люди захотят продать или купить недвижимость, можно будет вернуть 13% от всей себестоимости. Но данной привилегией можно пользоваться лишь на один вид недвижимости.

Также есть земельные и транспортные платежи, они устанавливаются регионами самостоятельно и в индивидуальном порядке. Земляной необходимо выплачивать при покупке участка, а транспортный – при приобретении автомобиля или другого средства передвижения. Данную информацию пенсионер должен узнать в отделении Пенсионного фонда РФ по месту жительства.

Налоговые обязательства работающих граждан распространяются на:

- доходы в виде заработной платы;

- выигрыши в лотереях, дивиденды и другие выплаты;

- негосударственные пенсии (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации, );

- иные виды обязательных налогов, за исключением имущественных.

Все эти положения также регулируются Федеральным законом №166-ФЗ «О муниципальном пенсионном обеспечении в Российской Федерации».