Налоговый вычет

Содержание:

- Можно ли вернуть подоходный налог с покупки автомобиля

- Подробнее про стандартные налоговые вычеты.

- Кто может получить возврат налога при покупке квартиры?

- Документы для налогового вычета

- Вычет — сколько раз допускается его получить?

- НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

- Налоговые вычеты: виды и основания для получения

- Профессиональные налоговые вычеты

- Кто и за какое обучение может вернуть 13% от его стоимости?

- Кто фактически получает налоговый вычет?

- Имущественный налоговый вычет

- Плательщики НДФЛ

- Плательщики и объект налогообложения

- НАЛОГОВЫЙ ВЫЧЕТ

Можно ли вернуть подоходный налог с покупки автомобиля

- ПТС со строго фиксированными информационными данными относительно проведенной сделки. Как только данные по новому владельцу вносятся в паспорт, с него лучше сделать копию.

- Официальный договор о сделке, в частности о продаже авто, где четко прописана сумма от продажи автомобиля.

- Документы из финансового учреждения. Сюда можно отнести выписку со счета, куда после продажи были перечислены средства с продажи, потребуются все необходимые платежки, расписки, квитанции и чеки. Говоря иными словами, потребуется подтверждение получения материальных средств.

- транспортное средство обязательно должно быть новым;

- возврат касается только отечественных марок авто или относительно бюджетных транспортных средств от иностранных производителей, но только произведенных на территории России;

- общая сумма вычета при этом должна быть не больше 500 000 рублей.

Подробнее про стандартные налоговые вычеты.

Все мы исправно выплачиваем налоги — это обязанность человека, которая указана в Конституции, её исполняет любой законопослушный гражданин.

О каких же налогах идёт речь? В первую очередь, конечно, о налогах, которыми облагаются деньги физлиц. Это могут, например, быть доходы с продажи имущества или при сдаче в аренду собственной квартиры. При получении дохода мы обязаны такой налог отдавать государству, а от зарплаты, скажем, налог берётся автоматически, т. е. деньги выдаются за работу уже за минусом налога.

А вот иногда налог, который уже был выплачен, может оказаться возвращён. Это и значит — налоговый вычет. Что же это такое и кто имеет право на налоговый вычет? За что можно вернуть налоговый вычет?

Вычетом определяется та или иначе указанная законом сумма, благодаря которой обременяемый налогом доход становится меньше.

Почему же «та или иная»? Потому что по конкретной ситуации она может сильно различаться. Минимальной суммой, вообще, является 1 рубль, а вот наибольшая может быть и больше (см. выше про квартиру) двух млн рублей.

Что такое налоговый вычет по НДС?

Когда приобретатель закупает услугу или товар, то он выплачивает налог на добавочную цену поставщику, затем приобретатель отправляет НДС к вычету для возмещения с бюджета. «Вычет» значит, что сумма налога окажется удалена из суммы для уплаты в бюджет.

То есть за отчётный период накапливается сумма налога, которую надо заплатить, и сумма, которая вычитается. После отчётного периода из первого удаляется второе, а разница уже платится в бюджет.

Когда идут налоговые вычеты по НДС, то обязательно должен быть соответствующий документ — счёт-фактура.

Есть несколько видов подобных вычетов, однако подробнее это будет рассмотрено дальше. Сейчас остановимся на общем принципе работы, он у всех из них один и тот же.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Документы для налогового вычета

Любой человек имеет право на получение налогового вычета, но для подобного, разумеется, требуется заявление на налоговый вычет и определённый перечень других документов.

Итак, какие документы нужны для налогового вычета?

Их список существенно отличается в зависимости от конкретного вида вычета, перечислять всё подряд в рамках данной статьи будет лишним, упомянем те документы, которые нужны практически в каждом случае, когда производится оформление налогового вычета:

- Декларация формы 3-НДФЛ;

- Паспорт физлица;

- ИНН физлица;

- Договор;

- Расписка про получение денег;

- Акт приема-передачи по объекту;

- Копии определённых документов, связанных с финансовыми операциями;

- При необходимости — заявления на имя тех или иных лиц, связанных со сделкой.

Вычет — сколько раз допускается его получить?

Вопрос, сколько раз можно получить налоговый вычет, зависит от конкретной ситуации. Некоторые из них уже вполне могут браться по закону многократно, рассмотрим конкретный пример.

Скажем, при покупке или постройке жилья и приобретении для таких целей участка земли вычеты можно получить лишь однажды, это указание есть в п. 11 статьи 220 налогового кодекса России.

Но остаток с разницы между вычетом, его максимальном размером в 2 млн рублей вполне допускается переносить и применять уже по другому объекту, пока лимит не окажется абсолютно исчерпан. Это не является повторным вычетом.

Скажем, такое право имеется у гражданина, который приобрёл под строительство землю, получил соответствующий вычет, но потом докупил землю, увеличил участок.

2016 год

Определённые изменения в 2016, которые закон от 29 ноября 2014 года внёс в законодательство по налогообложению, станут действовать уже с начала 2016 года. Эти поправки касаются в том числе налоговых вычетов.

Налогообложение НДФЛ, когда продаётся недвижимость, имущественный вычет в 2016 станут производиться по новым правилам.

Имущественный вычет при приобретении недвижимости станет предоставляться по величине того дохода, который граждане станут получать в некотором налоговом периоде от реализации недвижимости (домов, частей домов, жилья в приватизации, участков земли и личных дач, доль в подобном имуществе).

Подобные правоотношения связаны с объектами недвижимости, которыми люди владели на правах собственности не меньше, чем определённый законом срок — то есть пять лет — и стоимость имеющий не более 1 миллиона рублей.

Материнский капитал: как получить, на что потратить. — здесь больше полезной информации.

Можно утверждать, что описанные изменения не позволяют гражданам при купле-продаже недвижимости определять в договорах «произвольную» сумму.

То есть право такое у них сохранилось, но при занижении суммы пойдёт речь о понижающем коэффициенте. Уплачиваемый гражданином налог в подобном варианте идентичен кадастровой стоимости, помноженной на коэффициент в 0,7.

Если такая норма закона не производится, а при изучении налоговыми органами обнаружится факт занижения у имущества продажной стоимости, то плательщику НДФЛ доначислится налог. А имущественный вычет тогда меняться не станет, и его можно будет применять по размеру оценки имущества в 1 млн рублей.

Вас заинтересует эта статья — Как получить налоговый вычет за лечение?

Чуть подробнее про налоговые вычеты по НДФЛ в 2016 году хватит сказать, что они соответственно законодательству определяются те же самые, что уже рассматривались выше:

- Стандартные налоговые вычеты (статья номер 218 НК РФ) — тут идёт речь про вычет, например, на налогоплательщика, вычет на ребёнка;

- И социальные налоговые вычеты (статья номер 219 НК РФ).

То есть относительно классификации налоговых вычетов значительных поправок в законодательстве в 2016 году не ожидается. На всякий случай ещё раз напомним, что на данный момент налоговый кодекс Российской Федерации предусматривает пять различных видов стандартных вычетов:

- По затратам, связанным с благотворительностью;

- По затратам, связанным с обучением;

- По затратам на исцеление, покупку необходимых медикаментов;

- По затратам, связанным с негосударственным пенсионным обеспечением, пенсионным добровольным страхованием и таким же страхованием жизни;

- По затратам, связанным с накопительной частью трудовой пенсии.

– оцените статью, 2.60 / 5 (кол-во голосов — 5)

You need to enable JavaScript to vote

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налоговые вычеты предоставляются:

- в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке.

Замечания

- Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. Если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

- Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

При переносе на будущие периоды убытков от участия в инвестиционном товариществе налоговые вычеты предоставляются в размере сумм убытков, полученных от:

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с долями участия в уставном капитале организаций;

- прочих операций инвестиционных товариществ, в которых участвует налогоплательщик.

Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

ПРИМЕР 5

Иванов А. И. по итогам 2016 г. получил убыток в размере 10 000 руб. от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В 2017 году он получил прибыль в размере 50 000 руб. по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

С учетом убытка 2016 г. сумма НДФЛ, подлежащего уплате, в 2017 г. составит:

(50 000 руб. – 10 000 руб.) × 13 % = 5200 руб.

Налоговые вычеты: виды и основания для получения

Налоговые вычеты — это сумма, уменьшающая расчетную базу при исчислении налога на доходы физических лиц. В зависимости от характера возникновения выделяют стандартные, социальные налоговые вычеты, а также вычеты, связанные с приобретением, продажей имущества, или имущественные. Каждый тип имеет лимит исчисления и определенную область применения, в рамках Налогового Кодекса РФ. Вычеты предоставляются лицам, получающим доходы на территории Российской Федерации, облагаемые НДФЛ по ставке 13%.

Стандартные налоговые вычеты

По сумме и условиям возникновения разделяют на:

В связи с последними изменениями в Законодательстве, с 1 января 2012 года увеличен размер вычета за первых двух детей в возрасте до 18 лет до 1400 рублей, за третьего и последующих — до 3000 рублей.

- стандартный вычет на каждого ребенка в семье до 18 лет предоставляется родителям или опекунам ежемесячно до момента, когда доход последних, рассчитанный нарастающим итогом с начала налогового периода, превысит 280 тысяч рублей. Данный вычет также распространяется на детей в возрасте старше 18 лет (до 24 лет), являющихся студентами дневного очного отделения, аспирантами, ординаторами, курсантами или на детей-инвалидов. Предоставление вычета в двукратном размере установлено для одиноких родителей и вдов. В период с 1 января по 31 декабря 2011 года размер вычета составлял:

- за первого и второго ребенка до 18 лет 1000 рублей;

- за третьего и каждого из последующих до 18 лет – 1000 рублей;

- за детей в возрасте от 18 до 24 лет, обучающихся по очной форме, аспирантуре, ординатуре, интернатуре – 3000 рублей;

- за детей-инвалидов первой и второй группы до 24 лет – 3000 рублей.

- 3000 рублей ежемесячно для жертв аварии на Чернобыльской АЭС, больных лучевой болезнью, инвалидов ВОВ и т.д.

- 500 рублей ежемесячно для налогоплательщиков – инвалидов первой и второй групп в том числе с детства, участников ВОВ, заложников концлагерей.

- 400 рублей ежемесячно для категории налогоплательщиков, не имеющих права на вычет в сумме 3 000 рублей или 500 рублей, совокупный доход которых с начала налогового периода нарастающим итогом не превышает 20 тысяч рублей, утратил своё действие с 1 января 2012 года.

Социальные налоговые вычеты

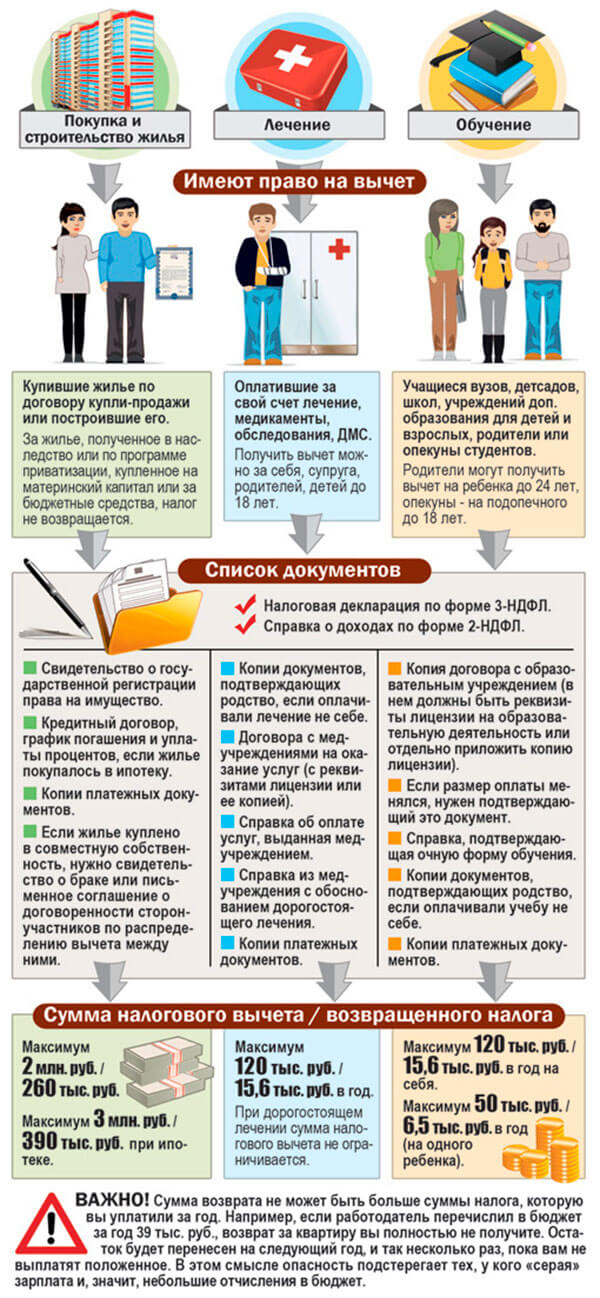

- Предмет возникновения — образование. Социальный налоговый вычет за учебу имеет предел расчета, равный сумме 120 тысяч рублей. Применим, когда в течение периода налогоплательщик понес расходы на собственное обучение или производил выплаты за учебу своего ребенка. Таким образом, доход налогоплательщика в сумме до 50 тысяч рублей, потраченный на образование, освобождается от НДФЛ по ставке 13%. Следует учитывать, что обучение в данном случае должно быть очным и возраст ребенка не превышает 24 лет.

- Предмет возникновения — лечение, собственное и своих детей не старше 24 лет. Социальный налоговый вычет на стандартное лечение возникает до достижения максимальной суммы в 120 тысяч рублей. Если лечение относится к категории дорогостоящего, то вычет производится в полной сумме, реально потраченной.

- Благотворительность. В соответствии с Налоговым кодексом, социальные вычеты такого характера возникают, когда налогоплательщик осуществлял пожертвования в образования науки, культуры, здравоохранения и т.д. Вычет производится в сумме фактических расходов, с ограничением 25 % от совокупного дохода, полученного в налоговом периоде.

- Финансирование будущей пенсии. Социальный налоговый пенсионный вычет возникает, когда налогоплательщик осуществляет отчисления по договору в негосударственный фонд с целью финансирования своей пенсии и равен сумме фактических расходов на страховые взносы в налоговом периоде, но не более 120 тысяч рублей.

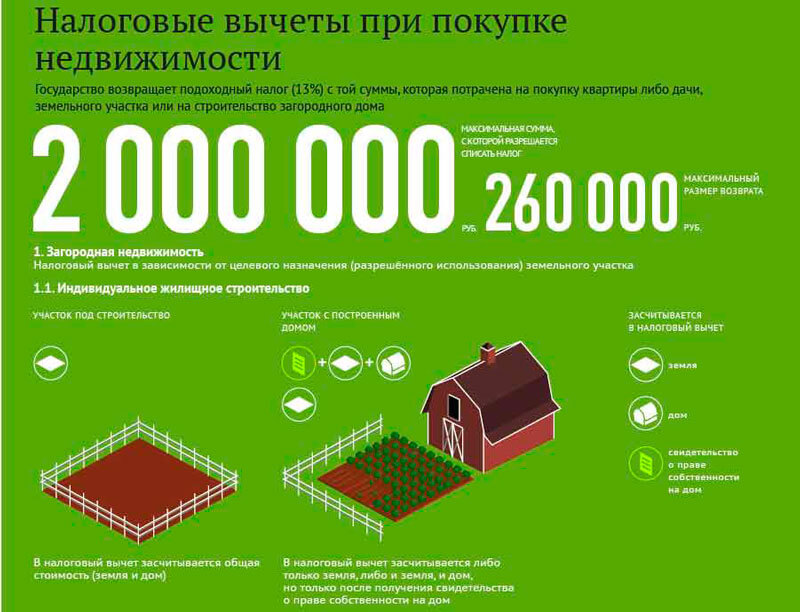

Имущественные налоговые вычеты

Предел имущественного налогового вычета составляет 2 миллиона рублей. Возможность его получения возникает при покупке дома, дачи, квартиры или их доли. Вычет также может производиться с уплачиваемых процентов в том случае, когда недвижимость приобретается в ипотеку.

Вычет при продаже квартир, домов составляет максимальную сумму в 1 миллион рублей, иного имущества — 250 тысяч рублей.

Кроме стандартных, социальных и имущественных налоговых вычетов выделяется отдельная категория — профессиональные вычеты, которые возникают у лиц, занимающихся предпринимательской деятельностью без образования юридического лица и нотариусов. Состав расходов, применимых в данном случае, определен в ст. 221 НК РФ.

Профессиональные налоговые вычеты

Перечень доходов, в отношении которых можно получить профессиональные налоговые вычеты:

- доходы, полученные индивидуальными предпринимателями;

- доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. В исключительных случаях вместо учета фактически произведенных расходов индивидуальные предприниматели могут получить вычет в размере 20 % от общей суммы полученного ими дохода (не подтверждая расходы).

Замечания

- Если расходы налогоплательщика не могут быть подтверждены документально, они принимаются к вычету в соответствии с нормативами затрат (в процентах к сумме начисленного дохода), указанными в ст. 221 НК РФ.

- Норматив для создания литературных произведений, в том числе для театра, кино, эстрады и цирка, составляет 20 %.

ПРИМЕР 6

Индивидуальный предприниматель получил доход 500 000 руб. Документы, подтверждающие фактические расходы, есть на сумму 80 000 руб.

- Расчет подтвержденного налогового вычета. Налог НДФЛ в данном случае будет рассчитан с разницы доходов и расходов, то есть с суммы 420 000 руб.

- Расчет неподтвержденного налогового вычета. Сумма неподтвержденного налогового вычета составляет 100 000 руб. (500 000 руб. × 20 %). Налог НДФЛ будет рассчитан с разницы, то есть с 400 000 руб.

Ввиду того что экономически обоснованно рассчитывать налог с меньшего размера дохода (в данном случае — 400 000 руб.), то выгоднее не прилагать подтверждающие расходы документы, а воспользоваться правом неподтвержденного вычета.

Кто и за какое обучение может вернуть 13% от его стоимости?

Одним из социальных налоговых вычетов является налоговый вычет на образование. Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18 лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный — имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение — очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно! Данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение имеет государственную аккредитацию. Согласно Закону «Об образовании» к учреждениям, после обучения в которых можно вернуть 13% от потраченных средств, относятся:

Согласно Закону «Об образовании» к учреждениям, после обучения в которых можно вернуть 13% от потраченных средств, относятся:

- детские сады;

- школы;

- образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования;

- среднепрофессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Кто фактически получает налоговый вычет?

Налоговый вычет для пенсионеров или же студентов доступен далеко не всегда — лишь стипендия или пенсия. А такие выплаты налогом не облагаются, значит, такие люди совсем не платят в бюджет и, соответственно, возвращать им тоже нечего.

Ну и, разумеется, вычет может понизить доход, с которого берётся налог. То есть речь идёт не о возврате из бюджета налога, а о варианте, при котором налог — целиком или отчасти, вообще, не платится в бюджет.

Скажем, продаётся квартира, которая была получена по наследству.

Её цена на продажу равнялась 1 200 000 рублей. Если считать налог без вычета, то сумма его будет равна 156 тыс. р. (1 200 000 X 0,13). Если, впрочем, воспользоваться имущественным вычетом, применяемым для торговцев недвижимости (1 млн р.), то сумма его станет поменьше — всего 26 тыс. рублей ((1 200 000 — 1 000 000) х 0.13).

Имущественный налоговый вычет

Имущественный налоговый вычет предоставляется при:

- Строительстве нового жилья

- На покупку квартиры на первичном или вторичном рынке

- На погашение процентов по ипотечному кредиту

- На погашение процентов по рефинансированию ипотечного кредита

Сумма расходов, которая идет в расчет на покупку жилья максимум — 2 000 000 рублей *13% = 260000 рублей;

На погашение процентов — 3 000 000 рублей * 13% = 390000 рублей

При этом с 2014 года было снято ограничение по количеству объектов недвижимости, при покупке которых можно претендовать на вычет. Если с 2014 года гражданин совершал несколько сделок и приобрел два или более объекта недвижимости, он сможет представить к вычету затраты по всем объектам, только не выше данных. Для лиц, реализовавших свое право на вычет до 2014 года, такое правило не действует – повторное предоставление льготы для них будет невозможно.

Важные моменты:

- Право на вычет возникает только с года когда возникло право собственности или когда подписан акт приема-передачи для квартир, купленных через договор долевого участия.

- Это право не теряется никогда, даже когда недвижимость будет продана

- Вычет можно получить за 3 предшествующих года. Например в 2020 году за 2017, 2018, 2019 годы, а для пенсионеров за 4 года

- Нельзя получить вычет на государственные и муниципальные программы, по суммам материнского капитала.

- Получатель вычета и покупатель жилья должны совпадать

- Если объект недвижимости приобретен в совместную собственность супругов, то у них есть возможность решить между собой получение вычета, или каждый за себя, или все получит один.

- На вычет можно подать в любой момент с 1 января до 31 декабря

- Срок проверки и выплаты вычета до 4 — х месяцев

- Если вы не получили весь полагающийся вычет сразу можно перенести его на следующий год

- Изначально лучше получить вычет по основному долгу, а затем по уплаченным процентам

Необходимые документы:

- Свидетельство о регистрации права собственности или выписка из ЕГРП

- Договор купли-продажи или кредитный договор и график погашения (если была ипотечная сделка)

- Документы, подтверждающие факт уплаты средств при покупке (расписка, оплата платежного поручения)

- Справки 2 НДФЛ с места работы

- Декларация 3 НДФЛ

- Для получения вычета по процентам справка с банка о выплаченных процентах на текущий момент

- Заявление на вычет и реквизиты для перечисления средств

Статья об имущественном налоговом вычете в 2019 году

Инвестиционный налоговый вычет

Такое право получает гражданин, который открыл индивидуальный инвестиционный счет. Специальный брокерский счет открывается у брокера и бесплатно.

Как им воспользоваться

Есть два пути:

- Можно просто положить на него денежные средства в конце года, а в начале следующего получить налоговый вычет. На счет можно внести до 1 млн. рублей. Максимальная сумма вычета при этом 52000 рублей, то есть вычет только с 400000 рублей * 13% = 52000 рублей, так предусмотрено в данном законодательном акте об ИИС.

- Или не просто завести на счет деньги, а приобрести на них ценные бумаги, например акции, облигации и другие), которые будут давать определенную дополнительную доходность. Следовательно можно получить годовую доходность больше,чем 13 %.

ИИС должен быть открыт не менее 3 — х лет, иначе налоговый вычет получить нельзя и такой счет может быть только один.

Индивидуальные инвестиционные счета отличная возможность увеличить капитал и получить доходность намного выше банковского вклада.

Документы для подачи в налоговый орган:

- Договор о брокерском обслуживании или договор на ведение индивидуального инвестиционного счета

- Документы, подтверждающие факт зачисления денежных средств на счет

- Справки с работы 2 НДФЛ

- Декларация 3 НДФЛ

Если у вас нет возможности получить справки или вы не уплачиваете налог на доходы 13% можно выбрать льготу по уплате налогов при обращении с ценными бумагами.

Все нюансы по вычетам ИИС и дополнительные разъяснения я рассказывала в статье Что такое индивидуальный инвестиционный счет.

Для получения вычетов через работодателя:

Необходимо собирать абсолютно те же пакеты документы, что и нужны для соответствующего вычета, но только не нужна декларация 3 НДФЛ и справки с места работы.

Далее с нужными документами нужно обратиться в налоговый орган и он в течении 30 дней выдаст специальное уведомление для работодателя, которое ему и нужно передать.

Все налоговые вычеты можно оформить через сайт налоговой службы при наличии электронной подписи и доступа в личный кабинет.

Как видите есть разные налоговые вычеты, которыми может воспользоваться практически любой гражданин нашей страны и получить дополнительные средства от государства.

Плательщики НДФЛ

- физические лица, являющиеся резидентами России (лица, которые находятся на территории страны не менее 183 дня);

- физические лица, являющиеся нерезидентами (лица, которые получают доход на территории РФ).

Налоговые вычеты по НДФЛ могут получить граждане, которые:

Налоговые вычеты по НДФЛ могут получить граждане, которые:

- приобрели квартиру;

- оплатили обучение;

- оплатили обучение детей;

- оплатили лечение.

При этом граждане России должны являться участниками боевых действий либо иметь детей.

Налоговые вычеты по НДФЛ бывают следующих видов:

- стандартный;

- имущественный;

- социальный;

- профессиональный;

Рассмотрим более подробно каждый вид налогового вычета.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет представляет собой сумму денежных средств, на которую уменьшается налоговая база, определяемая в соответствии со с. 210 Налогового кодекса РФ (далее — НК РФ).

Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- профессиональные;

- имущественные;

- инвестиционные.

Право на получение налоговых вычетов, то есть на уменьшение налоговой базы, имеет любой гражданин, уплачивающий налог на доходы физических лиц (НДФЛ). Не имеют такого права безработные и индивидуальные предприниматели, которые применяют специальные налоговые режимы.