Стандартный налоговый вычет на ребенка инвалида в 2021 году

Содержание:

- Как оформить форму 3-НДФЛ для получения налоговых льгот и вычетов.

- Документальное оформление

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Кто имеет законное право на получение льготы по подоходному доходу. Формула для самостоятельного расчета

- Вычет на детей

- Размеры налоговых вычетов при наличии ребенка-инвалида

- Ответственность налогоплательщика

- Как оформить?

- Остановка льготного порядка налогообложения

- Кому положен

Как оформить форму 3-НДФЛ для получения налоговых льгот и вычетов.

Форма документа и порядок заполнения декларации установлены в приказе налоговой службы от 24.12.2014 № ММВ-7-11/671@ (с изменениями согласно приказу ФНС №МММВ-7-11/822@). Унифицированный бланк КНД 1151020 можно скачать на ресурсах профильных учреждений, на сайтах-помощниках.

В текущем 2021 году, заявляя в налоговую службу свое намерение получить вычет за оплату обучения детей в 2019 году, родитель вправе также вернуть налог и за 2018, и 2017 годы. На каждый год нужно составлять декларацию отдельно. Для правильного заполнения полей необходимо пользоваться справкой 2-НДФЛ.

Для оформления декларации нужно заполнить:

- Личные данные декларанта. Сюда вносятся сведения из паспорта – Ф.И.О, адрес регистрации, а также коды – местного налогового органа и одиннадцатизначный – по ОКТМО. Узнать эти цифровые значения можно, позвонив в налоговую. После заполнения каждой страницы необходимо ее сохранить;

- Дальше заполняются данные о видах дохода, чаще всего это зарплата. Ее размер берется из справки 2-НДФЛ, представляемой бухгалтерией работодателя. Наименование компании, ее ИНН, КПП и код ОКТМО также берутся из этой справки и вносятся в соответствующее поле;

- В строчке «Общая сумма дохода за год» проставляется цифра из п. 5. 1 формы 2-НДФЛ;

- Строка “Общая сумма дохода за год” – эти данные надо взять из пункта 5.1 справки 2-НДФЛ;

- Данные об облагаемой налогом сумме дохода вписываются в следующую строку, а берутся тоже из справки 2-НДФЛ (п. 5. 2);

- Удержанная сумма налога переносится из п. 5. 4 справки в следующую сроку декларации.

Заполнив раздел декларации, вмещающий сведения о доходах, необходимо вписать запрашиваемые сведения в раздел о стандартных и социальных вычетах.

Здесь нужно выбрать соответствующий пункт «Расходы на обучение детей» и указать их сумму.

Завершение каждого листа декларации личной подписью свидетельствует о полноте и достоверности сведений.

Куда нужно подавать декларацию и в какие сроки

Получить социальный налоговый вычет у работодателя можно, если оплата обучения производилась в текущем году. Если родитель хочет вернуть часть своего дохода за год или за несколько лет, обращаться нужно в налоговый орган. При этом вычет может быть предоставлен родителю за период, не превышающий 3 года.

Оформлять вычет за обучение детей необходимо в налоговой инспекции по месту проживания в срок до 30 апреля, следующего за отчетным года.

Для обращения в налоговый орган за возвратом части (13%) затраченных на обучение средств, нужно представить инспектору:

- Заявление;

- Оригинал и копию паспорта;

- Декларацию 3-НДФЛ за год, в котором была произведена оплата;

- Справку от нанимателя, которая подтверждает сумму удержанных налогов;

- Договор с вузом об оказании платных образовательных услуг;

- Справку об обучении ребенка в конкретном вузе;

- Копию лицензии университета, академии, института.

Подтверждением факта оплаты являются оригиналы платежных документов. Предоставляются также их копии. Декларацию и сканкопии документов можно доставить лично, использовать услуги интернета или почтовой связи.

Способы компенсации вычетов

При оформлении вычета за обучение у работодателя уплаченный ранее подоходный налог не возвращается через кассу компании напрямую матери или отцу.

Получив уведомление налоговой инспекции, заявление родителя и платежные документы, подтверждающие понесенные им расходы на обучение детей, бухгалтерией будет ежемесячно удерживаться уменьшенный размер налога с текущего заработка, учитывающий положенный вычет.

Материалы по теме

Пред. След. 1 из 12

Срок ее осуществления – до трех месяцев. И по ее завершению, по результатам контроля достоверности декларирования принимается решение. В течение 10 дней налоговая уведомит заявителя о представлении вычета или об отказе в возврате средств.

Документальное оформление

Чтобы иметь право на вычет, работник должен заявить об этом и приложить подтверждающие документы. Какие именно бумаги потребуется? Об основных из них можно узнать из следующей таблицы.

Таблица 1. Основные документы на предоставление вычета по НДФЛ на ребенка

| Сотрудник | Документы |

| Родитель, супруг (супруга) родителя, родитель, лишенный родительских прав, но уплачивающий алименты | Копия свидетельства о рождении ребенка, справка об инвалидности ребенка (если ребенок является инвалидом), копия свидетельства о регистрации брака (если сотрудник – супруг матери, но не родитель ребенка) |

| Усыновитель | Копия свидетельства об усыновлении ребенка, справка об инвалидности ребенка (если ребенок – инвалид) |

| Опекун, попечитель | Копия постановления органа опеки и попечительства или выписки из решения (постановления) об установлении над ребенком опеки (попечительства), копия договора об осуществлении опеки или попечительства, копия договора об осуществлении попечительства над несовершеннолетним гражданином, справка об инвалидности ребенка (если ребенок – инвалид) |

| Приемный родитель, супруг (супруга) приемного родителя | Копия договора о передаче ребенка на воспитание в семью, копия документа о регистрации брака между родителями (паспорта или свидетельства о регистрации брака), справка об инвалидности ребенка (если ребенок – инвалид) |

Перечисленными в таблице документами дело может не ограничиться. В некоторых случаях понадобиться дополнительные бумаги, список которых ниже:

- свидетельства о рождении старших детей, в том числе тех, кто старше 24 лет;

- исполнительный лист на алименты или заявление работницы о том, что отец обеспечивает ребенка;

- ежегодная справка об обучении на дневном отделении, если ребенок старше 18 лет (при этом необходимо учитывать, что справка из учебного заведения, выданная в сентябре 2021 года, в 2021 году неактуальна);

- свидетельство о рождении, в котором отец не указан;

- справка из органов ЗАГС по форме 25, в которой отмечено, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери;

- заявление второго родителя о передаче права на получение вычета первому родителю;

- свидетельство о смерти второго родителя;

- документ о совместном проживании с ребенком (справка, выданная жилищно-коммунальной службой, ТСЖ, жилищным или жилищно-строительным кооперативом, поселковой или сельской администрацией, судебное решение, которым установлен факт совместного проживания с ребенком).

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

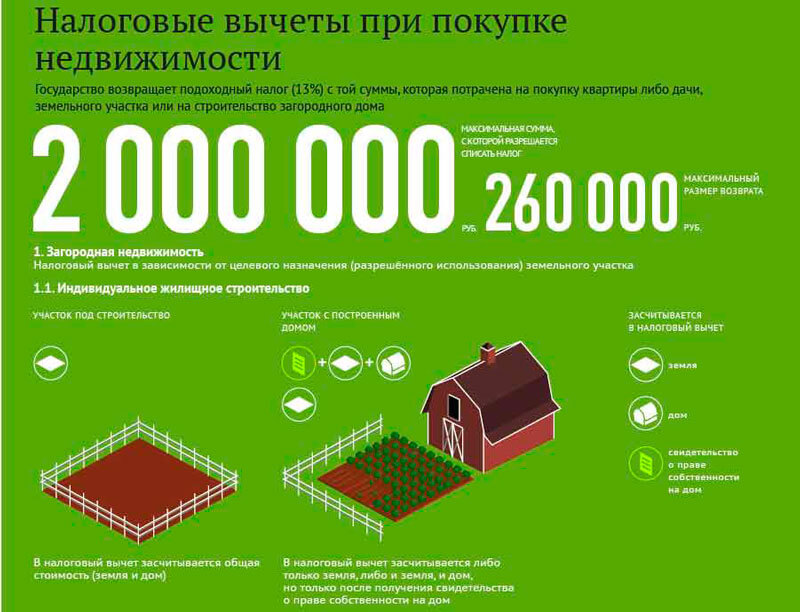

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Кто имеет законное право на получение льготы по подоходному доходу. Формула для самостоятельного расчета

У Бородиных только один ребенок и он инвалид. Супруга сидит дома и заботится о сыне. Значит, она не вправе получать вычет, потому что не имеет налогооблагаемого дохода. Муж работает. Его ежемесячный доход составляет 74 500 руб. С него Бородин получает вычет.

Льгота по НДФЛ на ребенка-инвалида в 2019 году для родного отца или матери равна 12 000 руб. Плюс стандартный детский вычет 1 400. Итого сумма получается 13 400 руб.

- 74 500 – 13 400 = 61 100 – это база для начисления НДФЛ.

- 61 100 × 13% = 7 943 – сумма НДФЛ, уплачиваемая в бюджет.

- 74 500 – 7 943 = 66 557 – зарплата Бородина после уплаты налогов (на руки).

- 66 557 – (74 500 – 13%) = 1 742 – фактическая прибавка к зарплате при применении льготы.

Такой вычет Бородин будет получать с января по апрель. Уже в мае мужчина потеряет право на льготу, так как его суммарный доход с начала года выйдет за установленный лимит. Он составит 372 500 руб. (74 500 × 5). Начисление возобновится со следующего календарного года.

Льготу по подоходному налогу могут получить мать или отец (опекуны) мальчиков или девочек с особыми потребностями до их восемнадцатилетнего возраста. Если совершеннолетний молодой человек (девушка), имеющий статус инвалида получает высшее образование на очном отделении вуза, родители продолжают получать льготу до достижения 24-летия своего отпрыска.

Законодательно установлены и суммы, которые уменьшают налогооблагаемый доход.

Стандартный ежемесячный вычет представляется:

- Для родителей ребенка с инвалидностью – по 12 тыс. руб. – обоим;

- Для опекунов – по 6 тысяч рублей.

Когда работает один из родителей (опекунов) – вычет составит 24 тыс. руб. и 12 000 руб. соответственно. Законом разрешается родным родителям (матери или отцу), или кому-то из опекунов отказаться от вычета в пользу другого.

Формула для расчета размера налога на доходы физлица выглядит так:

НДФЛ = ЗП н – (В инв. В об.) х 13%, руб.,

- НДФЛ – подоходный налог физлица;

- ЗП н – начисленный ему месячный заработок;

- В инв. – вычет из дохода, если в семье есть ребенок с инвалидностью;

- В об. – уменьшение налогооблагаемой базы родителя при наличии у него детей в обычном порядке, очередность рождения не учитывается;

- 13% – ставка налогообложения.

Допустим, в семье из пяти человек – мать, отец и трое детей – один ребенок десяти лет является инвалидом с детства. Двое здоровых детей – старше его: 12 и 14 лет. Работает один отец, т. к. мама полностью занята уходом за детьми. Заработок родителя составляет 51 тыс. руб.

Законодательное обоснование позволяет вычесть из дохода родного отца такие суммы:

- На первого (старшего ребенка) -1 400 руб.;

- На двенадцатилетнего – 1 400 руб.

НДФЛ = (51 000 – 29 800) х 13% = 2 756 руб.

Благодаря возможности получения налогового вычета поступление денег в семью увеличилось на сумму: (51 000 х 0,13) – 2756 = 3874 руб.

Вычет на детей

Теперь давайте рассмотрим стандартные налоговые вычеты на детей. Вычет предоставляется каждому родителю (усыновителю, опекуну, попечителю, приемному родителю, супругам родителей) на каждого ребенка в возрасте:

- до 18 лет;

- до 24 лет — при обучении на очной форме (письмо Минфина РФ от 16.12.2011 № 03-04-05/8-1051).

См. также «Супруг матери ребенка вправе получить «детский» вычет».

ВАЖНО! Если форма обучения является решающим фактором в предоставлении вычета, то страна, в которой ребенок получает образование, не имеет значения (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263). Начиная с 2016 года вычеты на детей установлены в таких размерах:

Начиная с 2016 года вычеты на детей установлены в таких размерах:

- 1 400 руб. — за 1-го ребенка;

- 1 400 руб. — за 2-го ребенка;

- 3 000 руб. — на 3-го и каждого последующего ребенка.

А вычеты на ребенка-инвалида с этого же года стали разными в зависимости от вида лица, получающего вычет:

- 12 000 руб. дается родителю, супруге (супругу) родителя, усыновителю;

- 6 000 руб. получает опекун, попечитель, приемный родитель, супруга (супруг) приемного родителя.

Вычет на ребенка-инвалида имеет такие особенности:

- он применяется одновременно с вычетом, учитывающим очередность появления ребенка, т. е. суммируется с ним (письма Минфина России от 20.03.2017 № 03-04-06/15803, ФНС РФ от 06.04.2017 № БС-2-11/433@);

- на ребенка-инвалида 3-й группы в возрасте до 24 лет, обучающегося очно, этот вычет получить нельзя, но можно воспользоваться обычным детским вычетом, в котором учтена очередность появления ребенка.

Подробнее о возможности суммирования вычетов читайте в статьях:

- «ВС РФ: вычет на ребенка-инвалида не поглощает обычный ”детский” вычет, а дополняет его»;

- «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Стандартный налоговый вычет может предоставляться в двойном размере в случае, когда у ребенка только один родитель (опекун, попечитель, усыновитель) по следующим причинам:

- смерть одного из родителей (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426);

- признание одного из родителей пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если отцовство ребенка не установлено (письмо Минфина РФ от 02.04.2012 № 03-04-05/3-413) — в данном случае вычет предоставляется до вступления родителя в официальный брак.

Двойной вычет возможен и в случае отказа от получения вычета вторым родителем

При этом важно, чтобы у него были доходы, облагаемые НДФЛ по ставке 13% (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946, от 10.02.2012 № 03-04-05/8-147)

См. также «Супруг не может получить двойной «детский» вычет по НДФЛ, если супруга находится в отпуске по уходу за ребенком».

Вычет предоставляется с момента рождения ребенка (усыновления, попечительства) или с даты вступления в силу договора о передаче ребенка на воспитание в семью до достижения им возраста 18 лет (24 лет) либо до смерти ребенка или до даты расторжения договора.

ВАЖНО! Стандартный налоговый вычет на ребенка дается вне зависимости от предоставления других стандартных налоговых вычетов и действует до месяца, в котором доход с начала года (без учета дивидендов) превысит 350 000 руб

Размеры налоговых вычетов при наличии ребенка-инвалида

Для вычета на детей-инвалидов существуют определенные особенности, суть которых состоит в том, что размер стандартного вычета на ребенка-инвалида суммируется с размером вычета, который предоставляется на него с учетом того, каким по счету из детей в семье он является.

Налоговый вычет на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы, являющегося учащимся очной формы обучения, аспирантом, студентом в возрасте до 24 лет, предоставляется вне зависимости от очередности рождения такого ребенка в сумме:

- 12 000 рублей — родителю, супругу (супруге) родителя, усыновителю;

- 6 000 рублей — опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя.

Указанные выше размеры вычета суммируются с размерами стандартного вычета, связанными с очередностью рождения ребенка-инвалида. Размеры вычета, связанные с очередностью рождения ребенка, следующие:

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и последующих детей.

Сказанное выше означает, что вычет родителю или усыновителю на ребенка-инвалида, родившегося первым или вторым, составит 13 400 рублей (1 400 рублей + 12 000 рублей) в месяц, а на ребенка-инвалида, родившегося третьим или следующим, — 15 000 рублей (3 000 рублей + 12 000 рублей).

Вычет предоставляется обоим родителям.

По истечении даты, до которой установлена инвалидность ребенку, право на вычет в размере 12 000 рублей (6 000 рублей) сохраняется за гражданином только при подаче новой справки, подтверждающей установление категории «ребенок-инвалид» по результатам переосвидетельствования. Если же новая справка работником не будет представлена, то ему полагается вычет в общем порядке, то есть в сумме, относящейся к «порядковому» номеру ребенка в семье исходя из дат рождения детей.

Законодательно установлен предельный размер дохода родителя (усыновителя, опекуна) ребенка-инвалида, при достижении которого вычет не предоставляется. Этот предельный размер составляет 350 тысяч рублей. Поэтому, как только доход родителя по налоговой ставке 13 процентов достигает указанного предельного размера в налоговом периоде (он равен календарному году), предоставление вычета прекращается до следующего налогового периода.

В двойном размере вычет на ребенка-инвалида предоставляется:

- единственному родителю (приемному родителю) по его заявлению до тех пор, пока он не вступит в брак. Месяц, в котором состоится бракосочетание, будет последним месяцем предоставления вычета в двойном размере. Родитель считается единственным, если второго родителя у ребенка нет по причине смерти, безвестного отсутствия или если в свидетельстве о рождении ребенка указан только один родитель. Не относится к таким случаям отсутствие зарегистрированного брака между родителями;

- одному из родителей, если второй родитель напишет заявление об отказе от получения налогового вычета;

- единственному усыновителю, опекуну, попечителю (то есть, если у ребенка-инвалида только один родитель, опекун, усыновитель, то он получает удвоенный вычет).

Рассмотрим три примера.

Пример 1. У гражданки Н. имеется муж и три родных несовершеннолетних ребенка, из которых младший сын — инвалид. Вычет указанной гражданки на сына-инвалида составит 15 000 рублей (3 000 рублей, так как сын является третьим ребенком, и 12 000 рублей – вычет на ребенка-инвалида). Точно такой же вычет получит муж гражданки Н.

Пример 2. Гражданка С. является единственным опекуном девочки-инвалида 7 лет, других детей у нее нет.

Сумма вычета гражданки С. составит (1 400 рублей + 6 000 рублей) х 2 = 14 800 рублей,

где:

- 1 400 рублей – вычет за первого ребенка;

- 6 000 рублей – вычет опекуну на ребенка-инвалида;

- 2 – коэффициент, на который умножается сумма вычета, так как гражданка С. является единственным опекуном.

Пример 3. Работник имеет двоих детей 1996 и 2007 года рождения. Кроме того, он является опекуном ребенка-инвалида 2005 года рождения.

Несмотря на то, что работнику на ребенка 1996 года рождения вычет на детей не полагается, для целей применения рассматриваемого вычета он считается первым. Вторым является ребенок-инвалид 2005 года рождения, третьим — ребенок 2007 года рождения.

Работнику на ребенка-инвалида, над которым он осуществляет опекунство и который считается вторым по счету, предоставляется вычет в сумме 7 400 рублей (1 400 рублей + 6 000 рублей), на третьего же ребенка вычет равен 3 000 рублей. Общая сумма вычета на всех детей работника составляет 10 400 рублей (7 400 рублей + 3 000 рублей) до того момента, пока его доход с начала года не достигнет 350 000 рублей.

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Как оформить?

Оформление вычета начинается с подготовки документов, после чего ответственность за мероприятие ложится на плечи бухгалтера компании. Но бывают ситуации, при которых специалисты допускают ошибки в расчётах, либо не учитывают ряд нюансов.

Родители могут обратиться в ближайшее отделение МФЦ, налоговую службу по месту прописки либо направить документы и своё заявление через официальный интернет-портал Госуслуг.

Заявление

Чтобы получить удержание, родителю следует подать соответствующее заявление до конца года, чтобы, начиная со следующего он смог получать помощь, полагающуюся ему на законных основаниях. Оно направляется в одну из обозначенных выше инстанций. В иной ситуации, родителю придётся забирать полный размер вычета в налоговом органе самостоятельно.

В его текстовой части обязательно обозначаются полные инициалы детей, а также их точный возраст, и истинные причины для вычета с обозначением его величины.

Классический вычет, касательно детей-инвалидов, правительство разрешает совмещать в соответствии с президиумом Верховного суда нашей стран. Одновременно с заявлением родители предоставляют ксерокопии всех документов, которые тем либо иным образом могут подтвердить право на получение вычета. Основанием может являться подпункт 4 из первого пункта в статье 218 НК нашей страны.

Прерогативу на вычет доказывают следующие официальные бумаги:

- ксерокопии бумаг о появлении на свет малыша;

- свидетельства о наличии группы инвалидности.

Документы

Величина и комплект бумаг разнится в зависимости от того, в какую службу они будет направляться — в бухгалтерию официального места работы либо работникам налоговой службы.

В первом случае, стандартный набор бумаг выглядит следующим способом:

- заявление с просьбой предоставления соответствующей льготы;

- свидетельство о рождении малыша;

- документ об установлении отцовства;

- выписка из медицинского центра с постановкой диагноза;

- если ребёнок ещё не достиг совершеннолетия, прилагается справка из ВУЗа, с обозначением того, что он числиться студентом очной программы обучения;

- договора об уплате алиментов либо исполнительные листы;

- документ, выданный работодателей второго родителя, с обозначением данных о том, что он не получал налоговый вычет.

Если взрослые направляются в налоговую службу, ими подготавливаются следующие бумаги:

- налоговая декларация формата 3-НДФЛ (оформляется за целый год, в течение которого взрослые не получали вычет);

- ксерокопии документов, что могут подтвердить законные основания получения льготы (справка из поликлиники с обозначением точного заболевания и инвалидность);

- заявление о возврате тех финансов, которые были излишне уплачены в пользу правительства как налога на доход;

- документы от других работодателей по форме 2-НДФЛ за последний год.

Остановка льготного порядка налогообложения

Существуют ситуации и условия, при которых законные представители детей с частичной или полной недееспособностью лишаются налоговых льгот на иждивенцев с инвалидностью. Если суммарный доход индивида в году превышает 350000 рублей, льготное налогообложение прекращается.

Распространены ситуации, когда попечители получают льготные выплаты лишь до определенного месяца, например, до конца лета, после чего их доход превышает установленную сумму, и они лишаются преференции до начала нового года. Также отказать в данной льготе могут, если здоровье малыша улучшится, и он лишится статуса инвалида. Либо если родители не уследили за сроком истечения действия предыдущей справки об инвалидности и не успели пройти повторное освидетельствование в бюро медицинско-социальной экспертизы.

Таким образом, государственная власть и органы социальной защиты населения частично компенсируют дорогостоящие процедуры, в которых нуждаются семьи, содержащие детей-инвалидов. Данный слой населения получает льготы в обеспечение необходимыми медицинскими процедурами и препаратами, социальные и жилищно-бытовые. Облегченный порядок налогообложения – одна из мер, помогающих облегчить тяжелое бремя, павшее на плечи законных представителей. Данная льгота помогает улучшить финансовое состояние семьи.

Кому положен

В действующем законодательстве предусмотрены нормы, по которым гражданам, которые имеют на обеспечении детей-инвалидов, размер ежемесячного вычета является 3000 рублей, при выполнении последующих критерий:

В действующем законодательстве предусмотрены нормы, по которым гражданам, которые имеют на обеспечении детей-инвалидов, размер ежемесячного вычета является 3000 рублей, при выполнении последующих критерий:

- ребенок, в независимости от типа инвалидности, не достиг совершеннолетнего возраста.

- ребенок-инвалид возрастом от 18 до 24 лет имеет инвалидность первой или второй группы, при том проходя очное обучении в высшем учебном заявлении, являясь студентом, интерном или аспирантом.

Указанный размер удержания выдается отцу с матерью, мачехе или отчиму, усыновителю, попечителю, опекуну или приемной семье.