Имущественный вычет при продаже имущества

Содержание:

- Какие документы нужны для получения налогового вычета за квартиру?

- В каких ситуациях возможно возвращение налога 13% НДФЛ?

- Обязательные условия для оформления налогового вычета на лечение

- Порядок получения вычета

- Налоговый вычет при продаже доли в квартире

- Изменения в НК РФ после 2012 года

- Сумма налога

- Кто имеет право на компенсацию подоходного налога

- Последствия мошенничества

- Судебная практика

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- ;

- (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) ();

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (). Последняя актуализация: 6 марта 2020 г

Последняя актуализация: 6 марта 2020 г.

В каких ситуациях возможно возвращение налога 13% НДФЛ?

Вернуть налог можно тогда, когда его начислили в силу определенных обстоятельств в завышенном размере по месту Вашей работы. Иными словами, Вы обладали законным правом вернуть свои 13% НДФЛ, но этот сбор все равно удержали из Вашей зарплаты. Это возможно в следующих ситуациях:

1. Если в бухгалтерии по месту Вашей работы допустили ошибку.

2. Если Вами не был предоставлен в бухгалтерию определенный перечень документации, дающий Вам возможность претендовать на понижение налоговой нагрузки по подоходному налогу.

В подобных случаях возвращение подоходного налога осуществляется посредством бухгалтерии на Вашем учреждении.

За год Вы совершали определенные затраты, позволяющие Вам вернуть подоходный налог с части затраченных средств либо всей их суммы. Получение вычетов возможно, если:

1. За год Вами был приобретен земельный участок либо жилой недвижимый объект (согласно п.3 ст.220 НК РФ). Читайте налоговые вычеты при покупке недвижимости.

2. Если у Вас были конкретные расходы на обучение либо лечение (согласно ст.219 НК РФ). Читайте «Налоговые вычеты за обучение» и «Налоговые вычеты за лечение».

Вернуть 13% НДФЛ в таких случаях можно через орган ФСН – после того, как будет проведена проверка – имеет ли право обратившийся налогоплательщик на получение подобного вычета. Сам вычет может быть получен Вами по месту Вашей работы – после того, как налоговая инспекция пришлет Вам соответствующее уведомление.

Право на получение такого вычета у российского гражданина есть также в том случае, если за прошедший год им было сделано дополнительное вложение в пенсионную накопительную часть. Возврат подоходного налога в таком случае возможен лишь через ФСН.

Каким образом вернуть подоходный налог на детей?

Подача соответствующего заявления возможна по месту трудоустройства родителей либо опекунов в следующих ситуациях:

- При пополнении семьи.

- При наличии в семье ребенка-инвалида.

- При получении ребенком в возрасте от 18 до 24 лет высшего стационарного образования.

У родителя также есть право на «двойной» детский вычет, если он является родителем-одиночкой (с документальным подтверждением этого факта) либо если второй родитель в письменной форме откажется получать налоговый вычет.

Если за год Вами не были получены детские налоговые вычеты, в конце года обращайтесь в орган ФСН. В налоговый орган предоставляются справки о доходах по форме 2-НДФЛ с места Вашей работы, декларация о доходах по форме 3-НДФЛ, плюс требуемые документы на детей.

Подоходный налог по месту Вашей работы будет возвращен Вам в течение трех месяцев со дня, когда было подано соответствующее заявление. Органы ФСН в случае подачи заявления о возврате 13% НДФЛ за 3 месяца проверят поданную Вами декларацию и лишь после этого в течение 30 дней совершат положенные выплаты.

Что нужно для возврата

Для возврата НДФЛ нужно подготовить определенные документы и подать декларацию по НДФЛ.

Список документов, которые необходимы для подачи заявления о возмещении:

- налоговая декларация (по форме 3-НДФЛ);

- справка о доходах с места работы (по форме 2-НДФЛ);

- другие документы, перечень которых зависит от обстоятельств.

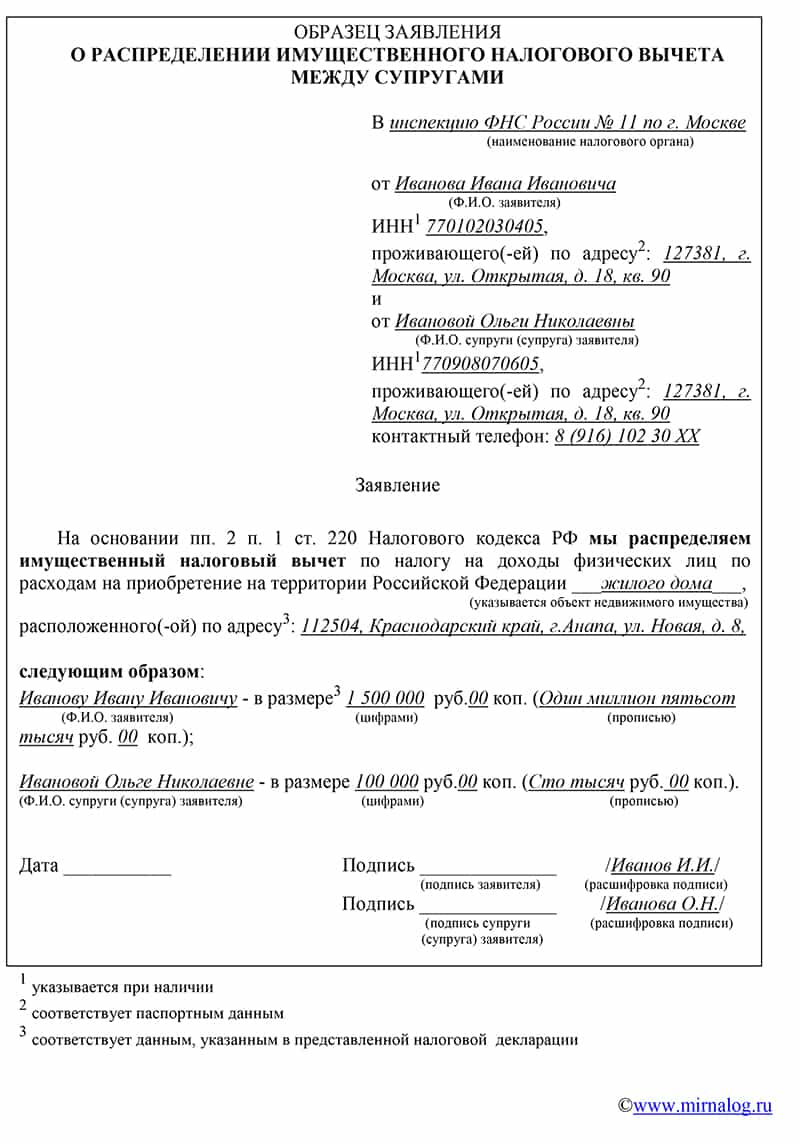

Пример заполнения бланка

Ниже образец заполнения заявления на возврат НДФЛ

Сроки возмещения

На протяжении 3 месяцев после того, как вы подали все необходимые документы, налоговой служба осуществляет камеральную проверку. По окончании данного периода времени, ФНС России должна письменно уведомить вас о принятии решения о возмещении налога на доход физлиц или об отказе на основе выявленных сведений.

Если НДФЛ возмещен, налогоплательщик должен составить заявление о предоставлении ему суммы излишне уплаченного налога.

В теории, максимальный срок получения возврата налога составляет около 4 месяцев. Но, как показывет практика, процедура может затянуться на долгие 12 месяцев, а то и больше.

Автор статьи:

Обязательные условия для оформления налогового вычета на лечение

Получить средства могут трудоустроенные граждане на момент оплаты медицинского обслуживания и медикаментов. Получатель обязан систематически выплачивать налог на доходы физических лиц со ставкой 13% на протяжении всего лечебного курса. Только по завершению терапии допустимо подготавливать документацию для осуществления налогового вычета.

Лица, постоянно/временно не выплачивающие налог, не имеют права на получение финансовых средств за период лечения. К ним относятся:

- граждане пенсионного возраста;

- женщины, оформившие декретный отпуск;

- нетрудоустроенные россияне.

За них могли бы получить налоговый вычет родственные лица.

Временное ограничение на оформление возврата – три года. В случае превышения указанного срока, документы не будут рассматриваться сотрудниками налоговой.

Положения законодательства о получении налогового вычета родственниками

На получение вычета имеют право не все родственники. Согласно подпункту 1 пункту 3 статьи 219 Налогового Кодекса РФ, претендовать на оформление могут следующие лица:

- законная супруга, либо супруг;

- родители (если человеку, за которого будет получен вычет, нет полных 18 лет);

- совершеннолетние дети.

При соблюдении условий законодателя, вышеописанные лица имеют право на возврат 13% от общих затрат на медицинское обслуживание и лекарства.

Кто не может претендовать на получение налогового вычета?

Данный пункт подробно изложен в статье 219 Налогового Кодекса. Положения законодательства дополнены Письмом Министерства Финансов от 11.10.16. № 03-04-05/59228. На получение денег претендовать нельзя, если родственники являются:

- родителями жены/мужа;

- супругой сына/супругом дочери;

- родным или двоюродным дедушкой/бабушкой;

- родным или двоюродным внуком/внучкой;

- дядей/тетей;

- родным или двоюродным братом/сестрой.

Требуемая документация

- Налоговая декларация по налогу на доходы физического лица формы 3-НДФЛ (документ представляет собой отчет гражданина о выплаченных налогах).

- Справка, подтверждающая оплату лечения для налоговых органов (налогоплательщиком должно выступать физическое лицо, претендующее на получение возврата). Документ выдается в мед. учреждении.

- Копия лицензии медицинского заведения с оригинальной печатью и подписью (документ выдается совместно со справкой об оплате).

- Копия договора с мед. учреждением, в котором проходился курс лечения.

- Копии документации, подтверждающей наличие выплат за медицинское обслуживание и приобретение медикаментов.

Рекомендуется предварительно подготовить копию идентификационного кода, гражданского паспорта, оригиналы всех имеющихся документов.

Варианты получения налогового вычета

При обращении к работодателю для получения налогового вычета придерживаются следующих условий:

- обращаться в течение одного года с момента полного осуществления выплат за лечение;

- до предоставления требуемых бумаг начальнику, обязательно посещение налоговой службы. Сотрудниками проверяется подготовленная документация, и выдается удостоверение о подтверждении возможности выдачи средств налогоплательщику.

Работники налоговой инспекции имеют право на проверку пакета документов в течение месяца с момента его предоставления.

Порядок получения вычета

| Этапы | |

| І | Оформить декларацию по налогам (ф. 3-НДФЛ) |

| ІІ | Заказать в бухгалтерии и получить справку о годовом заработке |

| ІІІ | Подготовить копии документов, удостоверяющих право на купленное жилье: свидетельство о его госрегистрации, договор на покупку |

| ІV | Оформить копии документов: а) платежных: банковские выписки, квитанции, чеки.

б) личных: паспорт, ИНН |

| V | Когда квартира покупается в совместную (общую) собственность, нужна также: – копия брачного свидетельства;

– заявление о распределении льготы между несколькими членами семьи (супругами) в конкретных долях |

| VІ | Написать заявление о предоставлении льготы |

| VІІ | Документы сложить в папку и отнести налоговому инспектору, но не раньше, чем закончится налоговый период |

Сумму налогового вычета определяют такие параметры:

- Размер издержек на покупку недвижимости для последующего проживания.

- Годовая сумма перечисленного в бюджет НДФЛ.

Рассчитывать реально на получение 13% от стоимости квартиры, но в год – не больше размера уплаченного НДФЛ. Вычет по налогам охватывает не всю ценность недвижимости, а только 2 млн. RUB. 13% от них – это 260 тыс.

^К началу страницы

2 Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3 Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2020 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4 Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5 При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6* Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Налоговый вычет при продаже доли в квартире

Если налогоплательщик продает имущество, которое было в его собственности меньше 3 лет, то доход от сделки государство облагает подоходным налогом. Поскольку продажа недвижимости приносит его собственнику значительную сумму денег, для регулирования налогового бремени была введена система налоговых вычетов. У налогоплательщика есть два способа снизить НДФЛ при продаже жилья:

- уменьшить доход от продажи имущества на сумму расходов на его покупку;

- применить имущественный налоговый вычет.

Если долевая собственность реализуется как единый объект и составлен один договор купли-продажи, то налоговый вычет в размере 1 млн рублей распределяется в соответствии с долями совладельцев. Если же налогоплательщик продает только свою долю, то максимальный размер имущественного вычета положен ему одному в полной сумме.

Обратите внимание! Если вы за год продали несколько квартир или долей в них, то лимит в 1 млн рублей применяется ко всем проданным объектам, а не к каждому из них. Допустим, что в 2020 г

супруги Лигновы продают квартиру. Доли супругов распределены следующим образом: Инна Васильевна Лигнова владеет 3/4 квартиры, а Игорь Станиславович — 1/4 квартиры. Жилье было куплено в марте 2014 г., то есть находится в собственности Лигновых меньше 3 лет. Квартира была куплена за 4 млн рублей, продают ее супруги за 5,3 млн рублей по одному договору купли-продажи

Допустим, что в 2020 г. супруги Лигновы продают квартиру. Доли супругов распределены следующим образом: Инна Васильевна Лигнова владеет 3/4 квартиры, а Игорь Станиславович — 1/4 квартиры. Жилье было куплено в марте 2014 г., то есть находится в собственности Лигновых меньше 3 лет. Квартира была куплена за 4 млн рублей, продают ее супруги за 5,3 млн рублей по одному договору купли-продажи.

Рассчитаем общий размер подоходного налога супругов: (5,3 млн — 1 млн) *13% = 559 тысяч рублей. Распределяется налог так:

- (5,3 млн.*0,75 — 1 млн.*0,75) *13% = 419 250 рублей — НДФЛ Инны Васильевны;

- (5,3 млн.*0,25 — 1 млн.*0,25) *13% = 139 750 рублей — НДФЛ Игоря Станиславовича.

Но если у супругов есть документально зафиксированное подтверждение всех расходов на покупку квартиры, то им выгоднее не использовать имущественный налоговый вычет, а учесть расходы на приобретение жилья при расчете подоходного налога: (5,3 млн — 4 млн.) *13% = 169 тысяч рублей — НДФЛ супругов Лигновых.

Однако если Лигновы решат продавать свои доли по очереди по отдельным договорам купли-продажи, то они смогут каждый рассчитывать на имущественный вычет в размере 1 млн рублей. Предположим, что свою долю продает Игорь Станиславович за 1 млн 325 тысяч рублей, тогда он должен заплатить НДФЛ в размере: (1 млн 325 тысяч — 1 млн.) *13% = 42 250 рублей. Затем свою долю продаст Инна Васильевна за 3 млн 975 тысяч рублей Ее подоходный налог будет равен: (3 млн 975 тысяч — 1 млн.) *13% = 386 750 рублей.

Итого при реализации каждой доли отдельно общий подоходный налог Лигновых будет равен 429 тысяч рублей. Это меньше, чем если бы они продавали квартиру целиком по одному договору купли-продажи, но намного больше, если бы они не применяли имущественный вычет, а уменьшили бы свой доход на сумму расходов на покупку этой квартиры.

Одновременно учесть и расходы на приобретение жилья, и имущественный вычет в целях расчета подоходного налога нельзя.

Изменения в НК РФ после 2012 года

Перед тем как перейти к подробному рассмотрению видов налогообложения в разных редакциях кодекса, нужно определиться, что из себя представляет налоговый вычет.

Когда покупатель приобретает жилую недвижимость (или берёт её в ипотеку), он вправе претендовать на возврат НДФЛ (налога на доходы физических лиц). Для того, чтобы его получить, помимо соблюдения требований, перечисленных в двести двадцатой статье НК РФ, человек должен иметь источник дохода (говоря простыми словами, должен получать зарплату).

Однако, покупатель не сможет претендовать на получение вычета, если жильё приобретается:

- на средства предприятия, на котором работает получивший недвижимость человек;

- на средства, предоставленного государством, материнского капитала;

- на средства, полученные от государства иным способом.

Основным понятием, которое отличает законодательство до и после 2012 года, является «прямое родство». Вернее, до 2012 года его вообще в налоговом кодексе не существовало, и, как сказано ранее, любые родственники, даже самые дальние, были лишены налогового вычета.

Сейчас законодательство значительно смягчилось, теперь в нём присутствует термин «прямого родства», со строгим определением круга лиц, в него входящих. Такие меры законодателей были вполне предсказуемы, так как из жёсткости и исключения любых родственных связей проистекало повальное нарушение этого закона путём возникновения различных способов сокрытия родственных связей.

Естественно, любое нарушение норм права подлежит наказанию, и в судебной практике довольно часто встречались административные дела, касающихся данной проблемы.

Но даже сейчас существует ряд способов обхода налоговых норм и сокрытия родственных связей:

Оформление договора дарения. Конечно, по закону при дарении вычет не положен, но налог и бюрократическая составляющая (оформление документов и пр.) значительно ниже, чем при заключении договора купли-продажи. Поэтому довольно часто люди отдают в дар квартиру родственнику, а оплату за неё получают на руки, без налогов и всего остального.

Оформление договора переуступки права требования. Составление данного договора регламентируется федеральным законом, и не предусматривает никаких отличий в процедуре как с родственниками, так и с незнакомыми людьми. Поэтому налоговая служба обязана выплатить вычет гражданину в любом случае. Кроме того, это не подлежит никакой административной ответственности, так как по сути не является правонарушением. Единственное, процесс оформления договора переуступки занимает много времени и требует заполнения большого количества документов.

В итоге получается, что обойти налоговые нюансы благодаря существованию других форм сделок не составляет большого труда. Но возникает вопрос – почему нельзя просто при оформлении договора купли-продажи указать, что стороны сделки не являются родственниками? Каким образом налоговая сможет это проверить.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Кто имеет право на компенсацию подоходного налога

Налоговое возмещение законно полагается гражданам, правомерно отчисляющим подоходный налог в бюджет по ставке 13%. Вышеназванная компенсация оформляется такими налогоплательщиками по аналогичной ставке – 13%. Претендовать на получение налогового вычета вправе физическое лицо, которое понесло определенные расходы, связанные с приобретением, строительством (возведением) или ремонтом конкретной жилплощади.

Кроме того, законодательством допускается частичное возмещение гражданину процентных выплат, произведенных по ипотеке, что также оформляется налоговым вычетом. Возможность компенсации ипотечных процентов возвратом подоходного налога является весьма актуальной, так как значительная часть сделок с жилой недвижимостью совершается сегодня с использованием целевого банковского кредитования.

Последствия мошенничества

Некоторые предприимчивые покупатели часто получают право на налоговый вычет незаконным путем, даже в случае наличия близких родственных отношений с продавцом недвижимого имущества. Такое происходит в результате отсутствия возможности у некоторых налоговых инспекторов проводить тщательную проверку наличия близких родственных отношений. Успешность мошенничества и получение вычета не является гарантией того, что все закончилось благополучно. Вполне возможно проведение повторной налоговой проверки, в ходе которой обман все же раскроется.

Ответственность в случае обмана будет таковой:

- Ввиду того, что подобное явление может быть просто следствием юридической безграмотности, административная или уголовная ответственность за подобное нарушение не налагается.

- Нужно будет лишь вернуть государству все деньги, которые получили в качестве налогового вычета.

Иногда суд признает право гражданина на имущественный вычет при покупке жилого помещения у прямого родственника, но чаще всего отказывает в удовлетворении исковых требований. Решение суда зависит от наличия экономической выгоды для лиц, совершивших сделку.

Судебная практика

Наиболее частая причина, по которой подаются исковые заявления в суд, связанные с предоставлением налогового вычета родственникам – это неправомерный отказ в выплате вычета.

Так как в 2012 году в налоговый кодекс были внесены значимые изменения, то, соответственно, исход судебных решений по схожим делам также поменялся. Поэтому следовало бы рассмотреть примеры из судебных хроник до редактирования статьи и после этого. Ниже будут приведены реальные дела без личной информации об участниках.

В ноябре 2010 года в Архангельский городской суд поступил иск от гражданина M, жителя города Архангельска, на Федеральную налоговую службу. Содержание иска заключалось в неправомерном отказе в налоговом вычете при заключении сделки купли-продажи между гражданином M и его двоюродным братом. Истец пытался доказать, что сделка была заключена не для личной выгоды, а в силу других финансовых причин. Но суд не счёл доказательства гражданина M убедительными и оставил в силе решение Архангельской ФНС.

Например в апреле 2013 года в арбитражный суд города Саратов было направлено исковое заявление от гражданина N, который заключил договор купли-продажи со своей родной сестрой, на саратовскую налоговую службу, которая отказала в выплате вычета. В 220 статье НК РФ в редакции от 2012 года прописано, что при заключении сделки между родными братьями и сёстрами, налоговый вычет не полагается. Но адвокату гражданина N удалось аргументировано убедить судью в том, что никакой экономической выгоды от данной сделки не будет не для кого. Суд принял этот факт на рассмотрение и постановил: признать решение саратовской ИФНС по удержанию вычета неправомерным и обязать выплатить гражданину N сумму этого вычета в установленном законом размере.

Но не всегда судебные дела касаются оспаривания отказа в вычете. Изучая хроники, можно встретить процессы, в которых, наоборот, истцом является налоговая служба, а ответчиками – рядовые граждане. Такое может произойти в ситуации, рассматриваемой в предыдущем разделе, а именно при разоблачении сокрытия родственных связей между участниками сделки.

В декабре 2015 года в Тверской арбитражный суд было подано исковое заявление от представителя Федеральной Налоговой Службы Тверской области на двух граждан, имеющих разные фамилии и не числившиеся в налоговой истории как родственники, заключивших сделку купли-продажи недвижимости (квартиры). Граждане предоставили письменное подтверждение отсутствия родственных связей между ними, а также устно заверяли сотрудников налоговой об этом.

Но, в дальнейшем, после получения полагавшегося в соответствии с налоговым кодексом вычета, при проведении некоторых экономических операций выявилось, что два гражданина являются сводными братьями. Налоговая служба, в связи с умышленном обманом представителей федеральных органов, требует, во-первых, возмещения в полном объёме сумму вычета и, во-вторых, привлечь граждан к административной ответственности. В свою очередь, адвокат ответчиков, ссылаясь на юридическую безграмотность своих подзащитных, убеждал судью в непредумышленном обмане налоговиков. Приняв к сведению выступления истца и ответчика, суд постановил обманные действия ответчиков непредумышленными и обязал их выплатить денежную сумму в размере налогового вычета.

https://youtube.com/watch?v=RTxt07pdI68

Изучив все эти примеры, несложно сделать основной вывод: возврат подоходного налога при покупке квартиры у родственников возможен. Главное, не прибегать к обману налоговой службы и использовать только законные методы. Кроме того, гарантией успешного завершения судебного процесса будет своевременное обращение к опытному адвокату. Конечно, услуги хороших специалистов стоят немало, но, иногда, сумма налогового вычета превышает стоимость обращения к адвокату.

Подводя итог, необходимо написать, что при грамотном подходе к любым, не только связанным с двести двадцатой статьёй нюансам, можно спокойно добиться нужного результата.

Нужно лишь соблюдать три простых правила:

- внимательное изучение законодательных актов;

- своевременное обращение к юристам;

- честность перед законом.

Даже если гражданин заключает сделку с близким человеком, он вправе требовать возвращения налогов. Вообще, такое правовое решение конкретных служб – явление частое, это доказывают различные правовые форумы, на которых люди делятся своим реальным опытом участия в судебных заседаниях. При правильном обращении с Налоговым кодексом покупка жилья у родственников и возврат подоходного налога пройдут безболезненно.