Ндс при импорте услуг: как правильно платить налог?

Содержание:

- Различия в выплате НДС для стран ЕАЭС и остальных при импорте

- Как заполнить декларацию

- Заявление о ввозе при импорте из Республики Беларусь

- Как проводится проверка по возврату НДС при импорте товаров?

- Сколько ждать возврата?

- ГТД по импорту в 1С 8.3 Бухгалтерия

- Документальное подтверждение

- Правила принятия ввозного НДС в вычеты

- Наличие документов

- По какой ставке считать белорусский НДС

- НДС при экспорте и импорте: учет операций

- Сроки возврата НДС в России

- «Косвенная» декларация при импорте товаров из ЕАЭС

- Уплата НДС таможенному органу

- Сложные вопросы

- Бухучет экспорта

- Что облагается налогом

- Ставка при импорте товаров

- Подача таможенной декларации и документов для таможенного оформления

Различия в выплате НДС для стран ЕАЭС и остальных при импорте

В общем случае налог на добавленную стоимость взимается с импортера на таможне. Такова ситуация, когда компания ввезла продукцию из стран, не относящихся к Евразийскому экономическому союзу (ЕАЭС), то есть подавляющему их большинству. В таких случаях компания производит стандартное оформление товара (или услуги) на таможне, отчисляет с нее пошлину и также погашает и НДС на импорт. В дальнейшем возврат НДС с таможни при импорте производит уже федеральная налоговая служба.

Особая ситуация с ввозом продукции из стран, которые входят в ЕАЭС. Наряду с самой Российской Федерацией это Казахстан, Беларусь, Киргизия и Армения. Так как они входят с РФ в таможенный союз, оформлять продукцию при импорте ее из этих государств не требуется. Соответственно оплата НДС с импорта в этом случае производится в налоговую службу. Она же осуществляет и возврат НДС импортеру, если он имеет на него право.

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой. Подробная инструкция по составлению отражена в статье «Декларация по НДС за 3 квартал 2020 года: инструкция по заполнению».

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Структура бланка:

|

Титульный лист |

Заполняется в любом случае. |

|

Раздел № 1 |

Подлежит заполнению, если в отчетном периоде налогоплательщик:

|

|

Раздел № 2 |

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

|

Раздел № 3 |

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2020 год отразите в поле «2020».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

|

Номер строки |

Что указывать |

|

010 |

ОКТМО — вписываем код по общероссийскому классификатору. |

|

020 |

КБК — 182 1 04 01000 01 1000 110. |

|

030 |

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

|

031 |

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

|

032 |

НДС с продуктов переработки. |

|

033 |

Налог с товаров, являющихся результатом выполнения работ. |

|

034 |

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

|

035 |

НДС с лизингового платежа. |

|

040 |

Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмостреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

См. также материал «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Сколько ждать возврата?

Скорость возврата налогового вычета зависит от места подачи заявления:

- таможня (проверка займет месяц со дня подачи полного комплекта документов);

- налоговая (проверка продлится три месяца со дня обращения).

Компания сможет получить возврат НДС через налоговую только после проверки документов сотрудниками камеральных отделов налоговых органов. Как только завершается надзорное мероприятие, выносится решение о возможности возмещения налога.

После принятия решения осуществляются следующие действия:

- в 10-дневный срок сведения о результатах проверки передаются заявителю;

- в 12-дневный срок осуществляется перечисление средств на счета компании.

Таким образом, только по истечении более 100 дней при положительных результатах проверки фирма сможет получить свой вычет.

Но для некоторых юридических лиц проверка может завершиться быстрее. С июня 2021 года налоговиками запущена в работу Система управления рисками АСК «НДС». Данная программа автоматически распределяет все компании по трем уровня риска: низкий, средний и высокий. Те, кто вошел в группу с низким или средним риском, вправе рассчитывать на ускорение проверочных мероприятий. Однако такие компании дополнительно должны соответствовать еще нескольким условиям:

- заявленная к возмещению сумма должна быть равна или меньше, чем размер уплаченных за три последних года налогов;

- почти во всех сделках (90%) должны участвовать контрагенты с низким уровнем риска.

С 2021 года в данный перечень попали организации, готовые предоставить банковскую гарантию в размере возмещаемой суммы, а также предоставившие поручительство, обеспечивающее возврат неправомерно полученных денежных средств.

Ускоренный порядок возмещения импортного НДС применяется только по заявлению налогоплательщика.

Для ускоренного возврата уплаченного налога потребуется подать соответствующее заявление в течение 5 дней с даты подачи налоговой декларации. В тексте заявления должно найти отражение обязательство заявителя вернуть возмещенный налог, если по результатам проверки будет отказано в его возмещении.

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Заполните вкладку Главное:

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

Вкладку Разделы ГТД заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

- Таможенную стоимость: из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

Проводки

Документальное подтверждение

Вместе с декларацией по косвенным налогам импортеру необходимо представить документы, перечисленные в п. 20 разд. III Протокола:

- заявление;

- банковскую выписку, подтверждающую уплату НДС;

- договор купли-продажи товаров.

Импортер имеет право представить эти бумаги в налоговую инспекцию в виде заверенных копий или в электронном виде.

Заявление составляется одним из двух способов:

- На бумажном носителе в 4 экземплярах и в электронном виде.

- Только в электронном виде, с электронной подписью импортера.

Основная задача — правильно заполнить заявление, так как именно оно будет подтверждать уплату налога. Документ заполняется по одному договору. Если у вас два договора на поставку, то и заявлений должно быть два. При этом необходимо руководствоваться правилами заполнения заявления по косвенным налогам, указанными в приложении № 2 к протоколу «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009.

В заявлении есть 3 раздела и 1 приложение.

|

Раздел I |

Вносится информация о покупателе и продавце, а также о заключенном договоре и данные о ввезенном товаре |

|

Раздел II |

Заполняют налоговики. Здесь ставят отметки о регистрации вашего заявления и о сумме уплаченных налогов |

|

Раздел III |

Заполняется в случае получения товара через агента или если данная покупка не облагается косвенными налогами |

|

Приложение |

Заполняется, только если участников договора более трех |

Правила принятия ввозного НДС в вычеты

- товар принят к учету (причем это может быть и учет за балансом);

- предназначается товар для операций, подпадающих под НДС;

- налог уплачен.

Для импорта из страны, не являющейся участницей ЕАЭС, эти условия выполняются в момент ввоза. Поскольку никаких дополнительных действий от налогоплательщика больше не требуется, в вычеты такой налог попадает в периоде ввоза. Документом, выполняющим для него роль счета-фактуры при внесении данных в книгу покупок, служит грузовая таможенная декларация (ГТД).

При импорте, осуществляемом из страны — участницы ЕАЭС, уплату налога производят в месяце, наступающем после месяца ввоза, что на границе налоговых периодов приведет к перенесению вычета на более поздний из них. Кроме того, к возможности его применения здесь возникают дополнительные требования, связанные с наличием особой обязательной отчетности, сдаваемой в ИФНС (заявление о ввозе и декларация). До ее принятия налоговым органом вычет не считается возможным (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180). В книгу покупок вычет по импорту из страны — участницы ЕАЭС попадет со ссылкой на реквизиты заявления о ввозе.

Наличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно было, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар был отгружен в 2018 году, а на учет принят в 2019-м, ставка должна быть 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Сроки возврата НДС в России

В течение последующих 3-х месяцев после получения документации налоговой службой проводится камеральная проверка с целью определения возможности возврата НДС. По итогам проверки в 7-дневный срок выносится решение о возмещении налога в полном размере, частично, либо об отказе в выплате.

До сведения импортера данная резолюция доносится в срок не позднее 10 дней, а в случае положительного решения перечисление возвращенных сумм на счет компании должно быть проведено в 12-дневный срок.

Внимание! При получении отказа в возмещении НДС можно обратиться с жалобой в налоговую службу не позднее 3 месяцев, а в суд – в течение 3 лет с момента вынесения решения. Постановления суда обычно принимаются не позднее месячного срока

Пример возврата

Решение о возврате НДС могут принять только при условии, что на территорию РФ товар ввозится для реализации по сделкам, облагаемым налогом. Сумма возврата зависит от содержания поданной документации и решения, принятого налоговой службой. Общего правила нет: в каждом конкретном случае размер возмещения различный, НДС возвращается в полном объеме либо частично.

Так, например, при импорте (в 2018 году при старой ставке НДС в 18%) российской компанией «Авис Групп» из КНР блоков питания на сумму 220000 руб. НДС составил, согласно исчислениям, 49500 рублей (по новой ставке в 20% НДС составил бы 55000). После подачи соответствующей документации налоговой службой было принято решение о частичном возмещении налога в сумме 32720 рублей. Сумма вычета пошла в зачет будущих платежей компании-участника ВЭД.

«Косвенная» декларация при импорте товаров из ЕАЭС

Налоговую декларацию фирма-импортер должна представить в те же сроки, что установлены для уплаты налога – не позднее 20-го числа месяца, следующего за месяцем оприходования ввезенных товаров.

Причем, несмотря на то, что фирма отчитывается по обычному НДС поквартально, декларацию по «импортному» налогу все равно придется подавать помесячно.

Как заполнить декларацию по косвенным налогам

Читать далее…

Вместе с декларацией в налоговую инспекцию нужно представить:

- заявление о ввозе товаров на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписку банка, подтверждающую уплату НДС;

- транспортные (товаросопроводительные) документы поставщиков;

- счета-фактуры от поставщиков;

- договор между продавцом и российским покупателем;

- договоры с посредником (в случае их заключения);

- информационное сообщение поставщика товаров о фирме, у которой были куплены импортируемые товары. Это сообщение представляется, если товары были отгружены с территории одного государства, а контракт был заключен с компанией из другого государства.

Первый экземпляр заявления о ввозе товаров заберет у вас налоговая инспекция, второй останется у вас, а остальные два с отметкой об уплате НДС вы должны передать своему поставщику. Делается это для того, чтобы он смог подтвердить свое право на нулевую ставку НДС. Кроме того, заявление о ввозе товаров с отметками налоговой инспекции, а также платежное поручение на перечисление НДС в бюджет надо зарегистрировать в книге покупок.

Вместо оригиналов документов, прилагаемых к декларации, фирма может представить их копии. При этом они должны быть заверены подписями руководителя и главного бухгалтера фирмы.

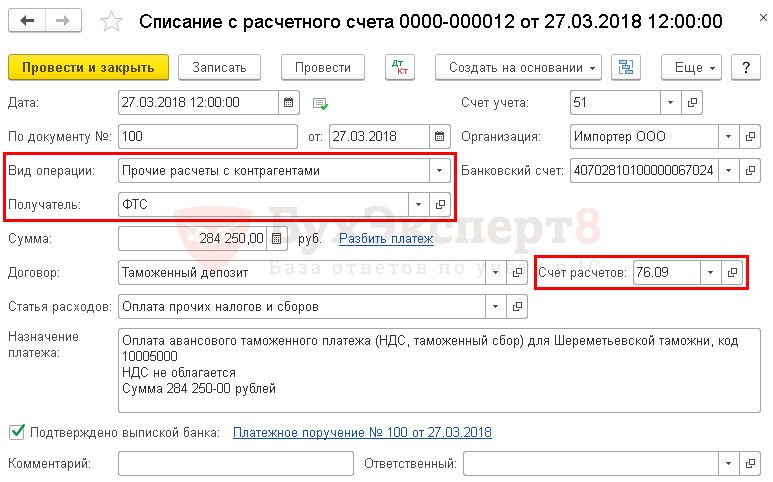

Уплата НДС таможенному органу

Списание с расчетного счета также можно загрузить из программы Клиент банка или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № от — номер и дата платежного поручения.

- Получатель — таможенный орган, которому перечислен НДС, выбирается из справочника Контрагенты.

- Сумма — сумма авансового платежа (НДС), согласно выписке банка.

- Договор — основание для расчетов с таможней, Вид договора — Прочее. PDF

- Статья расходов — Оплата прочих налогов и сборов, с Видом движения — Прочие платежи по текущим операциям, выбирается из справочника Статьи движения денежных средств. PDF

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Изучить подробнее

Сложные вопросы

Случается, что организации требуется вернуть некачественный товар зарубежному продавцу. В этом случае, если продукция уже принята к учету, НДС перечислен в бюджет, а вычет заявлен, импортеру придется подать уточненные декларации по налогу. Если покупатель применяет общую систему налогообложения, то уточнения вносятся в расчет в периоде отражения стоимости претензии в бухгалтерском учете на счете 76, субсчет «Расчеты по претензиям». При возврате товара импортером-упрощенцем уточненные декларации следует подавать в периоде, когда имущество было возвращено отправителю. Корректировка таможенной стоимости продукции после ее ввоза не лишает компанию права на уменьшение налога, поскольку вычетам подлежат суммы НДС, фактически уплаченные фирмой и зачисленные на счет таможенного органа с учетом корректировки (Письмо ФНС России от 27 июня 2007 г. N 03-2-03/1236, Письмо УМНС России по г. Москве от 7 июля 2003 г. N 24-11/36764). Инспекторы указывают на необходимость подавать уточненную налоговую декларацию за период первоначального заявления вычета, когда изменение таможенной стоимости привело к уменьшению суммы налога. Если же импортер после корректировки доплачивает налог, то вычет может быть заявлен в периоде фактической дополнительной оплаты НДС таможенному органу. Налоговые органы отказывают в праве на уменьшение НДС компаниям, не представившим в рамках проверки договоры с иностранными поставщиками или товаросопроводительные документы (CMR, коносамент). Однако доводы контролеров оспаривают нормы НК РФ, которые определяют порядок принятия к вычету сумм НДС, уплаченных при поступлении имущества в страну. При наличии у импортера таможенной декларации и документа, подтверждающего фактическую уплату сумм НДС, ревизорам трудно отрицать факт осуществления компанией ввоза товаров и принятия их к учету.

Бухучет экспорта

Экспортные операции нужно фиксировать обособленно от прочих операций. Это отдельное направление деятельности, которое будет облагаться НДС по специальной ставке. Правильный бухучет служит этим целям:

- Контроль над своевременной доставкой продукции иностранным получателям.

- Получение точных данных о статусе операции и местоположении груза.

- Контроль над численной и качественной целостностью груза.

К СВЕДЕНИЮ! Учет осуществляется на основании документации: контракт на поставку продукции, паспорт сделки, таможенные декларации, счет-фактура, накладные, соглашения о страховании груза, декларации, счета контрагентов, акты об исполненных работах.

Расчеты по экспорту обычно производятся в валюте. Для ее использования нужно проделать эти действия:

- Создание валютного счета. Под каждую валюту открывается свой счет.

- Использование счета 52. В рамках операции выполняется эта проводка: ДТ52 КТ62.

- При покупке-продаже валюты используются счета 57 и 91.

- Расчеты выполняются в двух валютах: зарубежной и российской.

- Создание обособленного счета для учета экспортных операций.

Как в налоговом учете отражаются экспортные и импортные операции?

Обособленный счет необходим для этих целей:

- Обособление операций по экспорту от операций, которые будут облагаться НДС по стандартным ставкам.

- Контроль над тем, что иностранные контрагенты произвели оплату в полном объеме (пункт 1 статьи 19 ФЗ №173 «О регулировании» от 10 декабря 2003 года).

- При таком учете проще не начислять НДС по авансам от иностранных контрагентов (пункт 1 статьи 154НК).

- Контроль над сроками, положенными для пользования правом на использование ставки 0% (пункт 9 статьи 165 НК).

- Отслеживание даты перехода прав на товар тогда, когда она не совпадает с датой отгрузки.

Как учесть импортные товары?

У компании возникает необходимость учитывать дополнительные экспортные операции. При этом применяются эти проводки:

- ДТ76 КТ51, 52 и ДТ44 КТ76. Расчеты по пошлинам.

- ДТ45 КТ41, 43 и ДТ90 ДТ45. Учет отгрузки. Эти записи становятся актуальными тогда, когда дата перехода прав собственности не совпадает с датой отгрузкой.

Учет вспомогательных операций нужен также для этих целей:

- Восстановление НДС, который ранее был принят к вычету в стандартном порядке. Актуально это только тогда, когда есть нужда выполнить вычет НДС по нормам экспорта.

- Определение пени по НДС.

- Списание после 3 лет НДС по операции, которая не была подтверждена.

Бухгалтеру нужно следить за тем, чтобы все первичные документы были составлены правильно.

Что облагается налогом

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней Импорт — ввоз товаров на территорию России из-за рубежа. Налогом облагается сам факт ввоза импортного груза. Импортировать вы можете что-угодно, от вида груза зависит ставка НДС — 0%, 10%, 20%.

Налоговая база — стоимость ввезенного груза, пересчитанная в рубли по курсу Центробанка на дату регистрации декларации. НДС считается от суммы таможенной стоимости, акциз и таможенных пошлин. Уплачивается налог на таможне — если речь идет об импорте не из стран Таможенного союза.

Важно! Без уплаты НДС груз таможенные органы не выпустят, что повлечет дополнительные расходы и потерю времени

Ставка при импорте товаров

Ввозной НДС может облагаться разными ставками. Ставка НДС в 0% применяется по отношению к таким товарам, как гуманитарная помощь, являющаяся бесплатной, предметы технического оборудования, которое не производится в стране и государствах- членах ТС.

Импорт товаров, являющихся медицинскими, которые перечислены в НК РФ, также осуществляется по нулевой ставке. Это относится и к ценностям культурной отрасли, которые подарены объектам РФ или куплены за счет бюджета. Не облагаются ценности, которые ввозят на основании обмена с другими государствами.

К перечню товаров, ввозимых со льготной ставкой, относят драгоценные камни, которые не подвергались обработке, продукцию, полученную на территории других стран субъекта хозяйствования страны, объекты для организации Олимпийских игр, товары для отрасли космонавтики. В данный список периодически вносятся поправки.

Некоторые продовольственные, медицинские товары, а также продукция для детей облагается по ставке в 10%. Если ввозимая продукция не попадает под список льготной, ставка будет стандартной и составит 20%.

Есть некоторые нюансы при импорте услуг и работ. Импортируемыми считаются услуги, которые выполняются иностранной компанией. Если организация, представляющая услуги, не имеет регистрации в рф, платеж вносит лицо, покупающее данные услуги.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле, или поручить выполнение этой формальности таможенному брокеру — сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. Таможенным Кодексом Евразийского экономического союза установлено, что декларация подаётся до истечения сроков временного хранения товаров. Предельный срок временного хранения — 4 месяца.

Заранее подготовьте пакет документов, который нужно будет подать вместе с таможенной декларацией:

- контракт с иностранным поставщиком

- паспорт сделки (если имеется)

- инвойс

- упаковочный лист

- разрешительные документы (сертификаты, лицензии)

- платежные документы

- документы на товар

- документы на страховку груза

- документы по транспортировке товара

- документы, подтверждающие сведения о декларанте.

После того, как вы подадите декларацию, в течение 2 часов она будет зарегистрирована. Затем сотрудники таможенных органов проверят предоставленные документы, проанализируют таможенную декларацию, детально проверят правильность расчетов и своевременность уплаты таможенных платежей. После проведения этой процедуры ваш товар будет выпущен с зоны таможенного контроля.

Исключение: ввоз товаров из Беларуси и Казахстана

Если вы будете ввозить товары с территории стран Таможенного Союза (Беларусь и Казахстан), вам не нужно проходить таможенное оформление. При импорте товаров из стран ТС действуют иные нормы уплаты НДС и подачи документов.

Вместе с заполненной декларацией предоставьте следующие документы:

- банковскую выписку, которая подтверждает уплату (переплату) косвенных налогов

- документы по транспортировке товаров

- счета-фактуры (если выставлялись)

- контракт

- информационное сообщение от поставщика (если было предоставлено)

Срок уплаты ввозного налога и подачи документов — до 20-го числа месяца, следующего за месяцем, когда вы примете товары на учет.