Ндфл: изменения в 2019 и 2020 годах

Содержание:

- Налог добровольный или обязательный?

- НДФЛ с зарплаты

- Плательщики и объект налогообложения

- Изменения в электронной отчетности

- Изменения, касающихся организаций с обособленными подразделениями

- Имущественные налоговые вычеты.

- Налоговые ставки для нерезидентов

- Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Иностранная компания – налоговый резидент РФ

- Затраты на отдых работников – в расходы по налогу на прибыль

Налог добровольный или обязательный?

В законопроекте Минфина и Центробанка сказано, что ИПК станет существенной прибавкой к страховым пенсионным выплатам. Новый пенсионный капитал граждане смогут передавать по наследству, а также распоряжаться им даже до наступления пенсионного возраста, например в случае тяжелой болезни. При этом страховая часть пенсии, как сказано в законопроекте, останется без изменений. При этом пенсионные накопления граждан будут застрахованы по аналогии с банковскими вкладами.

Но как быть, если человек не хочет для себя всех этих дополнительных выгод? Оказывается, от нового налога на зарплату можно будет отказаться.

Законопроектом предусмотрено автоматическое подключение к пенсионным накоплениям всех работающих граждан, за которых сейчас работодатель уплачивает страховые взносы. При начислении им заработной платы бухгалтеры организации-работодателя будут обязаны удерживать с зарплаты отчисления в НПФ по установленной ставке и перечислять их в выбранный НПФ. Если работник не хочет копить себе на пенсию, он сможет написать письменное заявление на имя руководителя организации. До получения такого заявления удержания с зарплаты будут осуществлять каждый месяц.

Законопроект должен получить одобрение Правительства РФ, после чего он будет внесен на рассмотрение Госдумы. Эксперты ожидают, что инициатива Минфина будет принята уже в осеннюю сессию, а значит, вступит в силу с 2021 года.

НДФЛ с зарплаты

Все организации, ведущие коммерческую деятельность на территории страны, должны удерживать НДФЛ с заработной платы и прочих доходов своего персонала. Ставка подоходного налога зависит от того, является ли сотрудник резидентом или нет.

Физические лица, являющиеся резидентами, оплачивают НДФЛ по ставке 13%.

Если работающий в компании сотрудник, за последний год отсутствовал в стране больше 183 дней, он считается нерезидентом. С доходов таких лиц работодатель обязан высчитывать налог 30%.

Также по 13% налоговой ставке работают следующие группы иностранцев, даже если они не являются резидентами страны:

- высококвалифицированные специалисты;

- иностранцы, работающие без виз, по патенту;

- трудоустроенные в РФ граждане государств, которые входят в состав ЕАЭС. К ним относятся Армения, Казахстан, Кыргызстан и Беларусь.

- иностранные граждане, получившие убежище в России;

- лица, признанные беженцами.

Налоговый агент обязан регулярно проверять статус своих сотрудников. Это делается каждый месяц, перед начислением оплаты труда. Итоговый статус проверяют в конце календарного года, 31 декабря.

Бывает, что в течение года сотрудник был резидентом Российской Федерации, но на 31 декабря изменил статус. В этом случае бухгалтер обязан пересчитать НДФЛ с 13% на 30% за весь предыдущий год.

Как рассчитать НДФЛ с заработной платы

Подоходный налог для российских работников высчитывается так:

- Сложите все доходы, полученные работником, включая премии, денежные поощрения и т.д.

- Из получившейся суммы вычтите расходы, с которых должен быть возвращен налог (например, социальные вычеты).

- Умножьте ставку НДФЛ на получившуюся сумму (для резидентов — 13%, для остальных — 30%).

Приведем пример. Степанова Анна Николаевна в феврале получила оклад 30 000 рублей и производственную премию 10 000 рублей. Сотрудница за последний год из страны не выезжала и вычет не оформляла. Для Анны Николаевны НДФЛ будет рассчитываться так: (30 000+10 000)*13%=5 200. А на руки Степанова получит 40 000-5 200=34 800 рублей.

Если бы Степанова жила за границей больше полугода, а потом приехала и устроилась на работу, работодатель рассчитывал бы НДФЛ по другой ставке — 30%. Расчет НДФЛ выглядел бы таким образом: (30 000+10 000)*30%=12 000 рублей. А в кассе Анна Николаевна бы получила 40 000-12 000=28 000 рублей.

При расчете НДФЛ никогда не учитываются копейки, только рубли. Округлять следует так:

- если копеек меньше пятидесяти, записывать их необходимости нет;

- если копеек больше пятидесяти, нужно округлить сумму в большую сторону.

Должен ли платить налог сотрудник, работающий не на территории страны?

Российским организациям не нужно удерживать НДФЛ с сотрудников, которые трудоустроены в компании и получают денежное вознаграждение, но живут на территории другой страны. Объясняется это тем, что выплаченная заработная плата считается доходом, полученном не в Российской Федерации. Поэтому, фирма-работодатель в этом случае не будет признана налоговым агентом.

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

Изменения в электронной отчетности

В тот же Федеральном законе прописан пересмотр численности работников, при наличии которой можно предоставлять отчетность по НДФЛ в печатном виде. По состоянию на 2019 год привилегией подачи 6-НДФЛ и 2-НДФЛ только в печатном виде обладали работодатели, численность получателей дохода в которых составляла менее 25 человек.

С нового года все компании и ИП с численностью сотрудников свыше 10 человек, обязаны сдавать отчетность в электронном виде. В случае нарушения данной нормы, налоговый агент получит штраф в размере 200 рублей за каждую справку или расчет. Это означает, что работодатели, которые раньше не сдавали отчётность в электронном виде должны установить дополнительный сервис, например 1С:Отчётность, который входит в ИТС ПРОФ. Если у вас есть ИТС ПРОФ, то вам необходимо вызвать нашего специалиста, который активирует сервис.

Изменения, касающихся организаций с обособленными подразделениями

С 01.01.2019 организации, которые имеют несколько обособленных подразделений, расположенных в одном муниципальном образовании, имеют право платить налог и сдавать формы по месту нахождения одного из подразделений. Ранее процедура была сложнее — необходимо было отчитываться в налоговые органы по месту учета каждого подразделения.

Однако, важно уведомить налоговые органы о выборе инспекции, в которую вы будете уплачивать налог и сдавать отчетность не позднее первого января. При неправильном выборе изменение инспекции возможно только со следующего года согласно абзацу 7 пункта 19 статьи 2 325-ФЗ от 29.09.2019

Имущественные налоговые вычеты.

Расширены виды процентов, которые можно учесть в качестве имущественного вычета. К ним добавлены расходы на погашение процентов по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, утверждаемыми Правительством РФ) ( НК РФ).

При продаже имущества (за исключением ценных бумаг), полученного на безвозмездной основе или с частичной оплатой, а также по договору дарения, налогоплательщик вправе уменьшить доходы от продажи такого имущества на величину документально подтвержденных расходов в виде сумм, с которых был исчислен и уплачен налог при приобретении (получении) имущества.

Отдельный порядок установлен при получении дохода от продажи доли в объекте недвижимого имущества, приобретенной в соответствии с п. 4 ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Новые нормы распространяются на доходы физических лиц, полученные начиная с налогового периода 2017 года.

Кроме того, расширен перечень лиц, которые имеют право на получение имущественного вычета ( НК РФ): к действующим категориям добавлены родители детей и подопечных, признанных судом недееспособными.

Налоговые ставки для нерезидентов

Порядок налогообложения нерезидентов установлен статьей 224 НК РФ. Ставка составляет 30% от размера дохода. Для резидентов эта ставка равна 13%. Однако существуют исключения:

- Высококвалифицированные сотрудники. Это работники, обладающие определенной специальностью. К этой категории относятся лица, участвующие в проекте «Сколково». В данном случае зарплата специалистов будет облагаться по ставке 13%. Если сотрудник получает от фирмы другие формы доходов, они будут облагаться по ставке 30%.

- Иностранные лица, работающие на основании патента. С 2015 года резиденты стран, с которыми у России заключен безвизовый режим, не обязаны получать разрешение на работу. Им нужно оформить патент. При его наличии подоходный налог уплачивается авансом. Если у лица есть патент, он уплачивает налог по ставке 13%. Патент действует на протяжении ограниченного времени. Сроки действия прописаны в справке ИФНС.

- Иностранные граждане со статусом беженцев. В этом случае ставка также снизится до 13%.

- Лица, приехавшие из стран ЕАЭС. Эти граждане также получают льготы: упрощенное трудоустройство и льготную ставку.

В перечень исключений также входят эти сотрудники:

- Участники программы переселения в РФ, ранее являющиеся резидентами.

- Люди, которым дано временное убежище.

- Участники экипажей судов, относящихся к портам РФ.

В 2021 году лица не должны уплачивать НДФЛ со средств, которые получены из зарубежных источников.

ВНИМАНИЕ! Ставка по доходам от долевого владения компанией для нерезидентов составит 15%

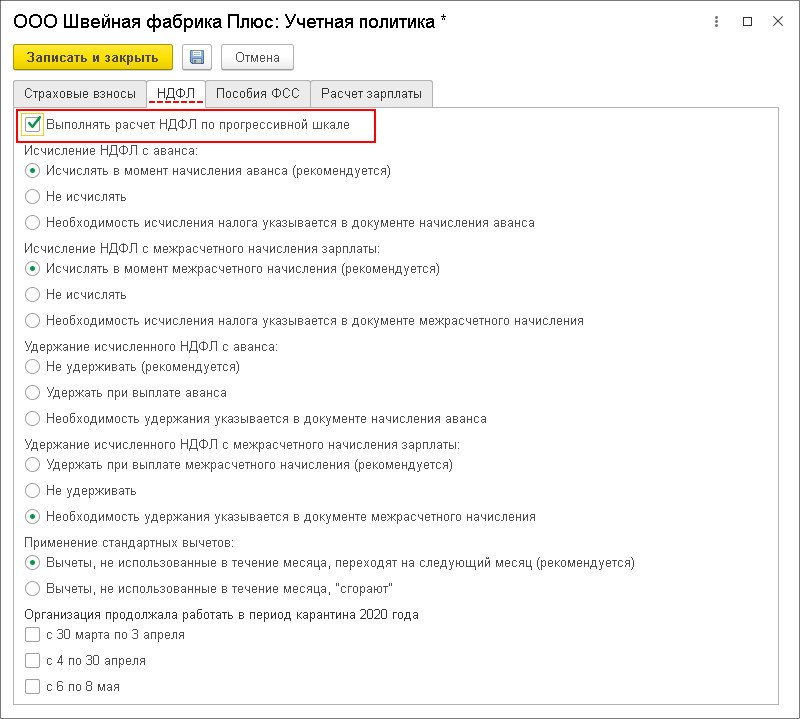

Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок расчета НДФЛ по прогрессивной шкале (по ставкам 13 и 15 %) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

При накоплении предельной суммы дохода (5 млн руб.) хотя бы одним из сотрудников автоматически устанавливается флаг Выполнять расчет НДФЛ по прогрессивной шкале в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика — закладка НДФЛ), рис. 1. При желании данная настройка может быть включена ранее, чем необходимо при строгом подсчете, что является задуманным поведением программы.

Рис. 1

Пример

Сотруднику ООО «Швейная фабрика плюс» за январь 2021 года начислен доход в сумме 5 060 000 руб., а именно — премия годовая в сумме 5 млн руб. и зарплата за январь в сумме 60 тыс. руб.

Часть НДФЛ с сумм, превышающих 5 млн руб., указывается в отдельной колонке в документах, с помощью которых начисляются доходы (в т. ч. по дивидендам для резидентов), рис. 2.

Рис. 2

В нашем Примере доход, который облагается по ставке 15 %, составляет 60 000 руб. Значит, налог по ставке 13 % составляет 650 000 руб. (5 млн руб. х 13 %), а налог свыше 5 млн руб. составляет 60 тыс. руб. х 15 % = 9 тыс. руб.

Сумма налога, указанная в ведомости на выплату, регистрируется в учете НДФЛ как сумма удержанного налога. В расшифровке часть налога с сумм, превышающих 5 млн руб., указывается также в отдельной колонке (рис. 3).

Рис. 3

Отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Независимо от положения настройки расчет НДФЛ с доходов от трудовой деятельности для «льготных» нерезидентов (облагаемых по ставке 13 %, а не 30 %: высококвалифицированные иностранные специалисты и т. д.) теперь ведется нарастающим итогом (раньше велся независимо по каждому факту получения дохода).

В программе «1С:Бухгалтерия 8» редакции 3.0 реализована возможность уплаты с 01.01.2021 НДФЛ по ставке 15 % с доходов свыше 5 млн руб.

НДФЛ по ставке 15 % уплачивается по КБК 182 1 01 02080 01 1000 110 (приказ Минфина России от 12.10.2020 № 236н).

Этот КБК используется и для уплаты НДФЛ, удержанного с зарплаты сотрудников, и для уплаты НДФЛ индивидуальным предпринимателем за себя.

НДФЛ по ставке 13 % (с доходов до 5 млн руб. включительно) уплачивается на тот же КБК, что и ранее (182 1 01 02010 01 0000 110).

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.16.134.

1С:ИТС

О расчете НДФЛ (по ставкам 13 и 15 %) в «1С:Бухгалтерии 8» (ред. 3.0) см. в разделе .

От редакции

В 1С:Лектории 04.02.2021 состоялась онлайн-лекция «НДФЛ: изменения в расчете и отчетности, на что обратить внимание» с участием В.Д. Волкова (ФНС России) и экспертов 1С

Подробнее — на сайте 1С:ИТС на странице . Также на странице 1С:Лектория см. видеозапись лекции от 28.01.2021 «Основные изменения законодательства с 2021 года и их поддержка в «1С:Бухгалтерии 8″ (ред. 3)».

Иностранная компания – налоговый резидент РФ

Напомним, какие иностранные компании могут быть признаны налоговыми резидентами РФ.

Согласно пункту 1 статьи 246.2 НК РФ, наряду с российскими организациями, налоговыми резидентами РФ признаются также иностранные организации, местом управления которыми является Российская Федерация.

Иностранная компания признается управляемой из России (пункт 2 статьи 246.2 НК РФ), если:

- ее исполнительный орган (напр., директор, совет директоров, правление) регулярно осуществляет свою деятельность в отношении этой компании из Российской Федерации; и/или

- ее главные должностные лица (лица, уполномоченные планировать и контролировать деятельность, управлять ею и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной компанией в РФ.

Для признания иностранной компании налоговым резидентом РФ достаточно соблюдения одного (любого) из вышеуказанных условий.

Если же данные условия одновременно выполняются не только в отношении России, но и какого-либо иностранного государства (чему есть документальное подтверждение), применяются дополнительные критерии (пункт 5 статьи 246.2 НК РФ):

- ведётся ли в РФ бухгалтерский или управленческий учет организации?

- ведётся ли в РФ делопроизводство организации?

- осуществляется ли в РФ оперативное управление персоналом организации?

Выполнение хотя бы одного из названных условий приведет к признанию РФ местом управления иностранной компанией.

Кроме того, пункт 3 статьи 246.2 НК РФ устанавливает перечень отдельных функций, осуществление которых само по себе не приводит к признанию РФ местом управления (напр., осуществление российским взаимозависимым лицом функций по планированию и контролю за деятельностью иностранной компании).

На практике определение места управления может быть крайне сложным и требует учета множества обстоятельств. Оно подразумевает ответы на вопросы – кем, где и как фактически осуществляется управление компанией, а также наличие документальных доказательств этих фактов.

Иностранная компания, осуществляющая деятельность с использованием ее собственного квалифицированного персонала и активов в государстве своего постоянного местонахождения (с которым имеется международный договор РФ по вопросам налогообложения), признается управляемой из-за рубежа (пункт 4 статьи 246.2 НК РФ), и соответственно не может быть признана налоговым резидентом РФ. Всему этому также должно быть документальное подтверждение.

При наличии вышеуказанных оснований, иностранная компания, действующая в России через обособленное подразделение, вправе (но не обязана) самостоятельно признать себя налоговым резидентом РФ путём подачи заявления в налоговый орган. Она может признать за собой данный статус (для целей исчисления российских налогов) по своему выбору либо с 1 января текущего года, либо с момента подачи заявления.

Согласно пункту 2 статьи 11 НК РФ, обособленное подразделение – это «любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца». Таким образом, «обособленным подразделением» может быть не только аккредитованный филиал или представительство иностранной компании, но и практически любой фактически действующий офис.

Наличие обособленного подразделения, через которое иностранная организация осуществляет деятельность в РФ, является обязательным требованием для самостоятельного признания иностранной организации налоговым резидентом РФ (Письмо Минфина России от 05.02.2019 № 03-12-11/6373).

Кроме того, пункт 8 статьи 246.2 НК РФ позволяет налоговым органам принудительно признать иностранную организацию налоговым резидентом РФ, «при соблюдении иных условий» установленных статьей 246.2 НК РФ. Можно предположить, что для случаев принудительного признания налоговым резидентом РФ наличие обособленного подразделения также должно быть обязательным.

Затраты на отдых работников – в расходы по налогу на прибыль

Федеральный закон от 23.04.2018 № 113‑ФЗ внес поправки в ст. 255 НК РФ и зеркальные коррективы в ст. 270 НК РФ.

Перечень расходов на оплату труда (ст. 255 НК РФ) в целях гл. 25 НК РФ расширился еще на один п. 24.2 – на расходы на оплату организацией отдыха работников.

Цель принятия поправок. В соответствии с Федеральным законом от 24.11.1996 № 132‑ФЗ одними из приоритетных направлений государственного регулирования туристской деятельности считаются поддержка и развитие внутреннего и социального туризма.

Как сказано в пояснительной записке к законопроекту, его цель – государственная поддержка развития туризма в РФ и предоставление работающим лицам и членам их семей дополнительной возможности реализовать свое право на отдых. Главным сдерживающим фактором остается нехватка денежных средств у населения.

Подобные расходы, по сути, являются для работодателей экономически обоснованными, поскольку повышают престиж работодателя, что позволяет как привлекать и удерживать высококвалифицированные кадры, так и оказывать помощь социально незащищенным работникам (многодетным, имеющим малолетних детей и т. п.).

К сведению:

В Российской Федерации из 146 млн. населения страны в 2016 году по данным Ростуризма путешествовали по России около 43,7 млн (30%).

Что понимается под отдыхом? Под организацией отдыха для целей исчисления налога на прибыль понимаются услуги по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, заключенным работодателем с туроператором или турагентом:

- услуги по перевозке туриста по территории РФ воздушным, водным, автомобильным или железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории РФ, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

Федеральный закон от 23.04.2018 № 113‑ФЗ вступает в силу 01.01.2019. Новые положения ст. 255 и 270 НК РФ применяются к договорам о реализации туристского продукта, заключенным начиная с обозначенной даты.

Кому можно будет оплатить отдых?

Рассматриваемые услуги для целей включения их в расходы по налогу на прибыль могут быть оказаны как работникам, так и их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях.

Максимальная сумма на отдых. Рассматриваемые расходы учитываются для целей налога на прибыль в размере фактически произведенных расходов, но не более 50 000 руб. в совокупности за налоговый период на каждого из перечисленных выше граждан.

Но кроме данного ограничения введено еще одно: взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству РФ, и расходы, указанные в п. 24.2 ст. 255 НК РФ, в совокупности не могут превышать 6% от суммы расходов на оплату труда (абз. 9 п. 16 ст. 255 НК РФ).

Таким образом, работодатель вправе оплатить отдых своему работнику и членам его семьи в любом размере. Но для целей налога на прибыль он сможет учесть в расходах только суммы, фактически потраченные на оплату отдыха, с учетом приведенных ограничений. До 2019 года подобные расходы в принципе не учитывались при расчете налога на прибыль.