Отпуск по беременности и родам облагается ндфл

Содержание:

- Вычеты при покупке квартиры и на проценты по ипотеке

- Порядок оформления пособия

- Декретные выплаты и НДФЛ

- Облагается или нет пособие по беременности и родам НДФЛ, и можно ли получить его снижение?

- Облагается ли больничный лист (больничный) НДФЛ?

- Удерживается и платится ли НДФЛ с больничного

- Берется ли подоходный налог в 2019-2020 годах с больничного или нет

- Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

- Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

- Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

- Итоги

- В каких случаях НДФЛ не удерживается

- Отпуск По Беременности И Родам Облагается Ли Ндфл

- Общие сведения об НДФЛ

- На каком основании женщинам полагаются выплаты?

- Важные аспекты

- Начисление больничных выплат – пошаговая инструкция

- Порядок расчёта пособия

- НДФЛ и прочие налоги с суммы пособия по беременности и родам в 2021 году

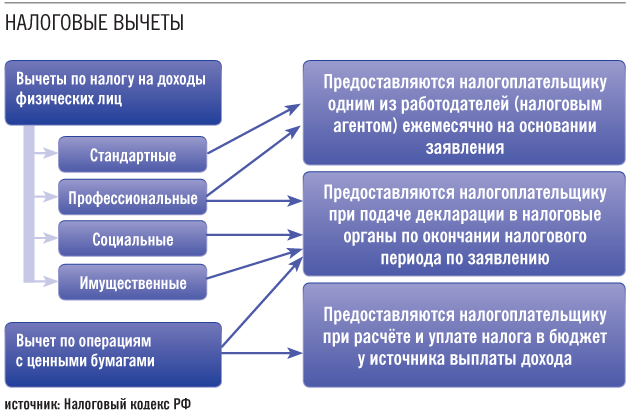

Вычеты при покупке квартиры и на проценты по ипотеке

Существует два имущественных вычета: на один возникает право при покупке квартиры, на другой — если квартира приобреталась в ипотеку. Причем это не обязательно должен быть один и тот же объект. Например, можно получить “квартирный” вычет за одну купленную квартиру, а “ипотечный” — за другую. Тут надо брать калькулятор и считать, что выгодней.

Сейчас, в 2019 году, лимит вычета при покупке квартиры составляет 2 млн рублей, а значит, максимально можно вернуть 260 тысяч рублей (это 13% от лимита). Лимит вычета на уплаченные по ипотеке проценты равен 3 млн рублей, соответственно, максимально вернуть можно 390 тысяч рублей.

Если, например, квартира стоит 5 млн рублей, то каждому из супругов положен вычет 2 млн рублей. Если квартира стоит 1,5 млн рублей, каждому положен вычет 1,5 млн рублей. Т. е. если стоимость квартиры меньше лимита, ее целиком вычтут из налогооблагаемой базы, а остаток лимита можно будет использовать при следующей покупке. С вычетом за проценты по ипотеке ситуация другая. Заявить о своем праве на имущественный вычет могут оба супруга, если состоят в официальном браке. Значит, максимально одна семья может получить:

2 * 260 000 + 2 * 390 000 = 1 300 000 рублей.

Правда, для этого нужно и зарабатывать немало, и заплатить НДФЛ в размере этой суммы, чтобы государству было, что вам возвращать.

Право на имущественные вычеты, если оно возникло, никуда не исчезает. Если ваша семья недавно приобрела квартиру, то работающий супруг может сразу заявить о своем праве на вычет. Вы, если находитесь в декрете, можете пока просто подождать. Когда выйдете на работу, без проблем получите вычет — сразу у работодателя или через год работы по декларации. Более того, если даже к тому времени вы квартиру продадите, все равно сможете получить вычет.

Передать мужу право на ваш имущественный вычет, чтобы он получал двойной, нельзя.

О нюансах получения имущественного вычета, зависимости лимита от года покупки квартиры, переносе остатка вычета и переносе остатка лимита читайте подробно в нашей статье: ”Как получить налоговый вычет при покупке квартиры”. Пока находитесь в декрете, получить имущественные вычеты вы тоже можете, если выполняется одно из следующих условий.

На момент покупки квартиры вы еще работали, а в декрет ушли в течение года.

Скажем, вы купили квартиру в 2018 году и ушли в декрет 1 ноября 2018 года. Тогда можете подать налоговую декларацию за 2018 год и получить вычет за те месяцы, в которые работали, т. е. с января по октябрь. Остаток вычета сможете получить, когда начнете платить НДФЛ.

Вы сдаете в аренду недвижимость.

Об этом мы писали выше. Если официально сдаете помещение в аренду и платите налоги, можете подавать декларацию и получать вычет.

Вы ИП и применяете общий режим налогообложения.

Если платите НДФЛ, подавайте декларацию и получайте вычет.

Порядок оформления пособия

Для того, чтобы получить социальное пособие, необходимо представить по месту осуществления трудовой деятельности следующий пакет документов:

- Заявление (закон установленная форма не предусмотрена). Как правило, в нем должна быть обязательно указана следующая информация:

- наименование организации;

- персональные данные работницы;

- просьба о предоставлении социального пособия в связи с беременностью;

- сведения, являющиеся основанием обращения;

- информация о способе предоставления средств (на банковские реквизиты или почтовым отправлением).

- Лист нетрудоспособности, выданный медицинской организацией, в которой женщина встала на учет в связи с беременностью.

- Справка, содержащая информацию об уровне доходов женщины.

Обратите внимание, допускается подача сведений лично, путем почтового отправления или путем предоставления данных в электронной форме

Декретные выплаты и НДФЛ

Согласно действующему налоговому законодательству различные виды доходы в нашей стране облагаются подоходным налогом (НДФЛ), в том числе и компенсации за период временной нетрудоспособности. Однако, согласно п.1 ч.1 ст.217 НК РФ больничный лист, полученный беременной женщиной и дающий ей право на выход в отпуск по беременности и родам, не относится к данной группе.

Данный вид дохода является не компенсацией, а своего рода социальным пособием, выплачиваемым государством, в качестве меры финансовой поддержки. В связи с этим с данной выплаты не удерживается НДФЛ.

Это правило распространяется и на пособие, выплачиваемое лицам, оформившим отпуск по уходу за ребенком. Так как это также является мерой господдержки, то подоходный налог с данных выплат не взымается.

Однако и тут есть ряд нюансов, которые необходимо учитывать при определении налоговой базы.

Нюансы декретных выплат у работающих

Если лицо, имеющее право на получение декретных выплат, перед уходом в отпуск осуществляло трудовую деятельность, то обязанности по перечислению соответствующих сумм возлагаются на работодателя.

При этом фактически расходы предприятие не несет. Оно выступает в роли посредника, перенаправляя денежные средства от страхователя к трудящемуся. Поэтому и обязанность отчисления сборов, в том числе налоговых, возлагается на бухгалтерский отдел работодателя.

В случае с декретными выплатами, в отличие от иных, НДФЛ за них перечислять не требуется. Но даже при его оплате, соответствующие суммы будут возвращены работнику в полном объеме.

Нюансы декретных выплат у безработных

Пособие по родам, а также последующему уходу за малышом, могут получить не только работающие, но еще и те, кто официально не трудоустроен или проходит обучение. В связи с этим, начисление полагающихся сумм происходит в случае, если беременная обратилась с соответствующим заявлением в местное территориальное отделение соцзащиты населения. Для получения выплат необходимо предоставить:

- Трудовую, при её наличии;

- Заявление установленного образца (можно получить бланк в отделении соцзащиты или скачать и распечатать с официального сайта);

- Справку из ЦЗН о нахождении на учете или из учебного заведения;

- Больничный лист (при оформлении родового пособия).

В данном случае перечисление полагающихся средств осуществляется непосредственно УСЗН и отчисление НДФЛ из пособий также не производится.

Нюансы декретных выплат на упрощенке

На получение пособий также могут рассчитывать ИП, но тут тоже есть ограничения. Для осуществления своей деятельности, зачастую они выбирают упрощенную налоговую систему. Она частично освобождает их от налоговых сборов, в числе которых и НДФЛ.

Также они не обязаны заключать с ФСС договоры о соц. страховании и платить им соответствующие взносы. Однако при отсутствии такого договора ИП, частично или полностью лишается возможности получения ряда соц. пособий, среди которых и «родовое», и по уходу за ребенком. В данном случае ИП приравнивается к безработному и имеет право на получение выплат в минимальном объеме, определяемом исходя из установленной величины МРОТ.

Чтобы получать пособие в увеличенном размере, то есть рассчитываемом от среднего заработка, необходимо на момент подачи заявления являться добровольным страхователем в ФСС не менее года. В таком случае декретные выплаты будут определяться исходя из величины ежемесячных отчислений.

Что касается ИП, являющихся работодателями, то, несмотря на упрощенную систему налогообложения, они не освобождаются от необходимости отчисления положенных сборов с доходов их работников. Это касается и страховых взносов в ФСС,

Нюансы декретных выплат при работе по совместительству

Для лиц, осуществляющих трудовую деятельность одновременно у нескольких работодателей по совместительству, законодательством допускается оформление пособия по беременности и родам по обоим местам работы. Но только в случае, если трудоустройство было официальным и руководство фирмы, производило необходимые отчисления в ФСС.

В данном случае женщине необходимо получить у наблюдающего врача больничные листы в количестве равному числу её официальных работодателей. Об этом стоит уведомить доктора заранее, чтобы он подготовил необходимые бумаги. Такое правило связано с тем, что оформление пособия производится на основании предоставленного больничного листа.

Если же работница трудится по совместительству на нескольких должностях у одного работодателя, то пособие будет оформлено ей одно. Как и в других случаях, НДФЛ с декретных выплат взыматься не будет.

Облагается или нет пособие по беременности и родам НДФЛ, и можно ли получить его снижение?

Налоговый вычет – это льгота, предоставляемая государством своим гражданам, понесшим определенные расходы на лечение, покупку имущества, образование и др., и представляет собой снижение НДФЛ в установленных пределах. Сам принцип его применения основывается на наличии отчислений в виде налога на доходы.

Женщина, находящаяся в декретном отпуске, не получает заработной платы. Ей выплачивается социальное пособие, которое не облагается НДФЛ. Таким образом, во время декрета отсутствует сама база для формирования налоговых вычетов, а значит, нет возможности их начислить.

Право на получение льготы появляется у беременной женщины и молодой матери в следующих случаях:

- продажа недвижимости или иного имущества, при условии начисления налога;

- получение доходов от сдачи имущества в аренду по официально зарегистрированному договору;

- получение официальных доходов от бизнеса, при проведении соответствующих отчислений.

Декретница, при наличии дополнительных доходов, облагаемых НДФЛ, а также за периоды до декрета, может претендовать на такие виды налоговых выплат:

Имущественный тип. Он осуществляется при продаже недвижимости, автомобилей и другого дорогостоящего имущества по официально оформленному договору с начислением налога на доход.

Социальный тип. Льгота распространяется на лечение и обучение (собственное или близких родственников)

Важное условие – они должны проходить в учреждениях, имеющих соответствующую лицензию на проведение услуг по утвержденному перечню.

Стандартный тип. Он распространяется на содержание и обучение детей (собственных и опекаемых), а также опекаемых инвалидов

Стандартный вычет обычно оформляют по месту работы, а не в налоговой – на него ежемесячно уменьшается размер налога.

Правовое регулирование процесса осуществляет НК РФ (ст.ст. 218-221). Возможно сочетание нескольких вариантов вычетов.

Кроме того, декретница может перепоручить свое право на вычеты супругу. Передача прав на имущественный вычет по общему имуществу осуществляется по заявлению, где четко указывается долевое распределение причитающихся к возврату сумм (например, все 100% мужу).

Вычеты на ваше лечение или обучение муж может получить, приложив к декларации копию свидетельства о браке.

Облагается ли больничный лист (больничный) НДФЛ?

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс «Как рассчитать и выплатить пособие по временной нетрудоспособности». Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Берется ли подоходный налог в 2019-2020 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2019-2020 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

В каких случаях НДФЛ не удерживается

Утешением для женщины может быть возможность воспользоваться вычетом — вернуть за отпуск по беременности и родам часть НДФЛ.

Вычетов несколько — имущественный (за покупку жилья), за обучение, за лечение.

Существующая система вычетом по НДФЛ.

Какие вычеты помогут снизить налоговое бремя:

- за расходы на лечение — нужно сохранять все чеки за лекарства, анализы, визиты к врачам и т. п., а потом предъявить их в инспекцию, таким образом можно вернуть до 6500 рублей в год;

- за расходы на учебу, даже за автошколу — можно вернуть до 15600 рублей в год;

- за расходы на жилищное строительство или покупку жилья — можно вернуть 260 000 рублей в год, а если есть ипотека — еще 390 000 рублей за проценты, но, к сожалению, этот вычет дается 1 раз в год.

Если беременная расходовала деньги на какие-либо лекарства, анализы, прием специалистов, то ей нужно сохранить все договоры и квитанции и обратиться в налоговую инспекцию. Там в окне справок нужно показать все платежные документы и узнать, по каким из них можно получить вычет.

Обратите внимание! Максимальный возврат за траты на медицинские услуги за 1 год — 6 500 рублей. Включать расходы можно за 3 последних года, а значит, всего можно вернуть 19 500 рублей, но это при том, что каждый год у лица были расходы хотя на 50 000 рублей за лечение, обучение, покупку жилья или ремонт имеющегося

Если были расходы и на лечение, и на учебу, то вернуть можно до 13 000 рублей в год. Единственное ограничение — нельзя вернуть больше, чем заплатил. Если за календарный год женщина уплатила меньше 13 000 рублей НДФЛ, то бюджет сможет выплатить только фактическую сумму налога.

Какие документы в итоге нужны:

- декларация 3-НДФЛ заполненная — за год, в котором были доходы;

- справка 2-НДФЛ или другие документы о доходах, с которых уплачивался налог;

- все чеки и квитанции о расходах;

- договоры об оказании услуг — медицинских, образовательных, услуг подряда (при строительстве индивидуального жилья) и пр.;

- справки о получении услуги — лечения, обучения по очной форме;

- при имущественном вычете нужны еще — выписка из Росреестра о переходе права собственности, кредитный договор, справка об уплаченных процентах, договор купли-продажи;

- лицензия вуза или ЛПУ;

- иные документы в зависимости от каждого частного случая.

Заполнение декларации можно поручить аудиторской фирме либо сделать это самостоятельно на сайте налоговой. Сделать это просто — каждый лист заполняется последовательно, коды можно найти в списке, не указывается лишняя информация, как на бумажной версии — на каждой странице необходимо писать ИНН, фамилию и ставить подпись и дату. Готовую форму можно отправить удаленно и ждать результата. Также можно сначала отразить декларацию и изучить перед отправкой.

Первая страница декларации

Ждать нужно 3 месяца. Инспектор проверит и решит, облагаются ли декретные НДФЛ за минусом вычета или вычет не может быть применен.

В первом случае через еще 1 месяц налоговая осуществит уплату на карту женщины. Также и за пособие по уходу до полутора лет платиться подоходный налог. Облагать эти суммы тоже будут, но вернуть 13 % можно с помощью того же механизма вычета.

Декретные облагаются подоходным налогом в обычном порядке. Женщина получает пособие уже после его удержания. Единственный способ вернуть налог — воспользоваться одним из вычетов, подав декларацию 3-НДФЛ.

*Цены актуальны на сентябрь 2018 года.

Отпуск По Беременности И Родам Облагается Ли Ндфл

Рождение детей всегда связано с огромными денежными расходами. Каким бы желанным и долгожданным не был ребенок, родители не всегда имеют возможность все тщательно подготовить заранее. И надлежащим образом подойти к этому событию. Вполне естественно, что дополнительная помощь никому не будет лишней

В России беременности и рождению малышей уделяется особое внимание со стороны государства. В рамках социального обеспечения предусмотрены материальные выплаты

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Отпускные и больничные в 6-НДФЛ

Общие сведения об НДФЛ

Термин «НДФЛ» является аббревиатурой такого понятия, как «налог с дохода физлиц». В бухгалтерской практике данный налог берется со всего получаемого дохода, который будет выступать объектом для такой процедуры налогообложения. Он рассчитывается за каждый отчетный период, а выплачиваются в госбюджет. Расчет и выплаты должен производить плательщик НДФЛ, которым выступает налоговый агент или сам работник.

Рассмотрим, с какой основной прибыли берется НДФЛ:

- Заработная плата.

- Различные виды вознаграждений.

- Подарки (в том числе и призы).

- Выплаты, которые положены при временной нетрудоспособности (больничных).

- Проданное имущества.

В общих ситуациях получения дохода процентная ставка НДФЛ для перечисления в госбюджет устанавливается налоговым законодательством нашего государства – 13%. Но в некоторых случаях предусматривается как ее снижение (до 9%), так и увеличение (до 35%) – НК, статья № 224:

- Пониженная ставка – 9% (берется с выплат-дивидендов, что перечисляются всем участникам уставного капитала какой-либо компании).

- Стандартная ставка – 13% (практически во всех случаях).

- Повышенная ставка:

- 30% (облагаются доходы нерезидентов);

- 35% (установлена для физлиц, которые получили прибыль в результате выигрыша/приза и подобное).

Также налоговое законодательство нашей страны называет тех, кто должен выплачивать НДФЛ с получаемой прибыли в обязательном порядке:

- налоговые резиденты, что получают свой доход из источников не только на территории, но и за ее пределами (обязательное условие – нахождение на территории нашей страны более 183 дней) – НК, статья № 207;

- нерезиденты, которые имеют прибыль из источников, находящихся в пределах нашей страны.

Хотя эта выплата и названа налогом с дохода физических лиц, но его отчисляют:

- и юрлица, и ИП, которые выступают работодателями и удерживают данный налог с заработных плат своих рабочих;

- ИП, что имеют доход со своей предпринимательской деятельности.

И, конечно же, сами физлица, если они доход получили самостоятельно, поэтому налоговые агенты удержание НДФЛ с него не производили.

На каком основании женщинам полагаются выплаты?

Отпуск по беременности и родам является своеобразным больничным листом, а соответственно, должен так же и оплачиваться. Однако обычный больничный лист в течение первых трех его дней оплачивает работодатель. В отличие от этого документа все расходы на содержание беременной и родившей женщины берет на себя Фонд социального страхования.

Трудовое законодательство гласит, что работница предприятия, находясь на поздней стадии беременности, имеет полное право не приходить на рабочее место. Законодатель предоставляет ей определенный срок перед и после рождения ребенка, закрепив его в нормативно-правовых актах.

Речь идет о 70 днях до рождения младенца и следующие 70 дней уже после появления ребенка на свет. Это собственно и есть декретный отпуск. Часто этот период путают с отпуском, когда женщина, ставшая матерью, ухаживает за ребенком. Но это разные вещи.

Именно в эти 140 дней сотрудница имеет законное право на получение пособия по беременности и родам. Это официальный доход работницы, находящейся в декретном отпуске. Деньги полагаются работнице, и их обязаны выплатить в полном объеме.

Основанием для предоставления отпуска служит положение женщины, при этом должен быть необходимый набор документов. Чтобы получить право на выплаты определенных пособий, необходимо подать следующие документы:

- Лист, свидетельствующий о нетрудоспособности.

- Расчет самого пособия по форме БиР.

- Заявление на отпуск по беременности. Данное заявление обычно не подается, хватает простого больничного листа.

В листе могут быть указаны размеры заработка, исходя из которых будут рассчитываться выплаты. Здесь же могут учитываться и другие места, где женщина успела поработать. Что же касается больничного листа, то его оформляет ее лечащий гинеколог. Если девушка одновременно работает в нескольких местах и собирается на каждом из них получать пособие, таких листов должно быть несколько.

Важные аспекты

Выдача листа нетрудоспособности по беременности осуществляется по месту постановки женщины на учет на сроке 30 недель.

В данном случае решение врачебной комиссии не требуется. Документ заполняется черной гелевой или перьевой ручкой печатными буквами, не допускаются заходить за пределы ячеек.

В больничном листе отмечается следующая информация:

- наименование медучреждения;

- дата выдачи документа (при акушерском сроке в 30 недель);

- код причины нетрудоспособности (05);

- предполагаемая дата рождения ребенка;

- период нетрудоспособности (от 140 дней);

- ФИО врача и должность.

Право на получение пособия по предстоящему рождению ребенка есть исключительно у застрахованных лиц в системе соцстрахования. Это могут быть граждане РФ и иностранцы.

Также претендовать на получение помощи могут лица, ведущие индивидуальную деятельность (ИП) и лично перечисляли взносы в ФСС. Пособие по беременности всегда выплачивается в 100% размере от среднего заработка сотрудника.

Однако нужно иметь в виду максимальный и минимальный размер пособия:

| Максимальный размер | В 2020 году наивысшая сумма выплаты составляет 282493 рубля, а при сложных родах — 314778 рублей |

| Минимальный размер | Пособия рассчитывается исходя из МРОТ, который устанавливается государством ежегодно. Так наименьшая полагаемая сумма составляет 43675 рублей, а при сложных родах — 48666 рублей |

Социальные гарантии государства

Поскольку при рождении ребенка у гражданина возникает необходимость в дополнительных расходах и физических затрат, государство оказывает посильную помощь родителям.

Законодательство предоставляет полное социальное обеспечение будущим родителям, которое в основном заключается в выплате материальной помощи.

Они бывают разных видов и включают:

- пособие по беременности и родам (ПБР);

- единоразовое пособие гражданам, которые находятся на учете в медучреждении с начала беременности;

- единоразовое пособие при рождении малыша;

- ежемесячное пособие на детей.

Облагается ли больничный по беременности и родам подоходным налогом

В соответствие НК РФ пособие по нетрудоспособности в связи с беременностью и родами не подлежит налогообложению. Поэтому при начислении ПБР налог не удерживается.

Однако бывают случаи, когда работодатель выплачивается дополнительные суммы пособия сотрудницам сверх установленной нормы.

Также при желании доплатить беременной сотруднице работодатель может оформить ее в виде материально помощи. Согласно Налоговому Кодексу России, такая помощь при рождении малыша в пределах до 50 тысяч рублей на одного малыша налогом не облагается.

Необлагаемые больничные листы

В соответствие с законодательством РФ существует определенный перечень доходов по листам нетрудоспособности, которые не облагаются НДФЛ.

К ним относятся следующие:

- больничный лист неработающего гражданина, который состоит на учете в Центре занятости населения;

- компенсационные выплат на возмещение вреда при увечье;

- предоставление жилья, коммунальных услуг или топлива (в случае выплаты их в денежном эквиваленте);

- оплата работодателями стоимости путевок в санатории, профилактории и т.д.;

- возмещение работодателем медицинских услуг, стоимости лекарств работникам и членам их семей.

Таким образом, согласно законодательству РФ, подоходный налог с пособия по беременности не удерживается, если оно было рассчитано на стандартные основания.

Однако при начислении дополнительных средств сверх ПБР, данные средства облагаются налогом. Выплаты сверх нормы можно оформить в качестве материальной помощи во избежание удержания налога.

Оформление больничного листа при беременности и родах осуществляется строго по закону и исключает допущение ошибок и неточностей. Расчет выплачиваемой суммы производится бухгалтерией предприятия на основании листа нетрудоспособности сотрудницы.

На государственном уровне установлены максимальные и минимальные размеры пособия, с которыми необходимо сравнивать полученные суммы.

Начисление больничных выплат – пошаговая инструкция

Необходимо понимать, как именно происходит начисление компенсации по болезни. При неправильном оформлении листка нетрудоспособности будут нарушены сроки выдачи денег. Как результат, у работника будет право обратиться с жалобой в государственные структуры. Поэтому надо знать, как происходить процесс учета больничных листков на предприятии.

Шаг 1. Получение бухгалтером бюллетеня от сотрудника. Он должен быть правильно заполнен, не иметь опечаток, помарок или ошибок. Форма его установлена действующим законодательством

Важно, чтобы информация вся читалась. Заполняется документ от руки (исключение электронная версия больничного, которую работник предоставляет на флешке)

Больничный лист необходимо отнести в бухгалтерию

Шаг 2. Занесение информации в базу данных. Необходимо внимательно заносить информацию. Если бюллетень предоставлен на границе периодов, то закрывается он уже следующим месяцем. При этом дата закрытия – последнее число месяца, когда предоставлялся бюллетень, а дата выдачи денег – 10 дней с момента его получения бухгалтером.

Информация о вашем больничном заносится в специальную базу

Шаг 3. Расчет компенсационной выплаты и предоставление отчета сотрудникам ФСС о том, сколько они должны выплатить

Важно понимать, что оплачивать в ПФР или ФСС с этого дохода не нужно, однако он облагается НДФЛ. Если работник также осуществляет выплаты по алиментам, то получателю нужно перечислить положенную сумму с этих денег

Далее происходит расчет компенсационной выплаты

Шаг 4. Получение работником денег.

Получение денежных средств в кассе

Сегодня мало кто решится на подделку листка нетрудоспособности, так как наказание за это суровое. Однако иногда работники предоставляют поддельные документы. Бухгалтер принимает их, априори рассчитывая, что получен он законным способом, а потом отправляет информацию сотрудникам ФСС о назначенной выплате. Получив отказ, так как бюллетень не выдавался конкретно взятому пациенту, появляется повод для возбуждения уголовного дела.

Как происходит оплата больничного в 2020 году

Схема оформления больничного листка

Если с листками нетрудоспособности в бумажном виде проблем не возникает, то электронная форма еще вызывает у многих сложности, поэтому стоит рассмотреть подробнее, как использовать электронный больничный лист в работе.

- Первоначально сотрудник отправляется к врачу из-за болезни и уточняет, есть ли возможность получить бюллетень в электронной форме. Пока не все клиники обладают необходимым для этого оборудованием. При этом работодатель должен быть зарегистрирован на сайте ФСС.

- Написание заявления на получение электронного бюллетеня. В нем нужно заполнить все данные, согласно подстрочнику. Также стоит заранее взять ИНН организации, полное ее наименование, фактический и юридический адрес. Мало кто помнит это наизусть, поэтому стоит заранее распечатать.

- Врач заполняет бюллетень и сразу заносит его в базу ФСС. Таким образом, информация о предоставленном больничном листе сразу известна.

- ФСС получает информацию о том, сколько необходимо заплатить конкретно взятому застрахованному гражданину. Для этого сотрудник бухгалтерии осуществляет необходимые расчеты и передает их ФСС. При этом работодатель прямо на сайте ФСС должен заполнить свою часть больничного.

- Получение денег от ФСС на счет компании и передача их сотруднику. Первые три дня необходимо оплатить организации из собственного зарплатного фонда.

Таким образом, в этой схеме не участвует бумажный больничный лист. Это значит, что нет риска его подделать, потерять или повредить другим способом. При этом работа бухгалтера значительно упрощается, так как все данные автоматически появляются на сайте ФСС. Заполнение происходит в режиме онлайн. В программу уже вшиты контрольные соотношения, что позволяет проверить на наличие ошибки.

Порядок расчёта пособия

На получение пособия по БиР имеют право трудоустроенные женщины, предпринимательницы и другие категории. В частности:

- женщины, которые служат в армии на контрактной основе. Выплата назначается в размере денежного довольствия;

- студентки вузов. Размер выплаты соответствует размеру стипендии в конкретном заведении;

- безработные, состоящие на учёте в центре занятости.

Кто платит пособия

Каждая работающая женщина имеет право на получение пособия, так как с каждой её зарплаты производятся отчисления в ФСС. Больничный по БиР оплачивается за счёт средств госбюджета.

Если у женщины нет работодателя, пособия они получают напрямую от органов социальной опеки.

Куда работодателю идти за возмещением расходов на пособие

Декретное пособие работающим женщинам формально выплачивает работодатель. Однако потом все эти выплаты компенсируются Фондом социального страхования. Механизм уплаты пособия следующий: работодатель должен начислить женщине пособие, отразить его в учёте и выплатить женщине причитающиеся средства. Затем он может принять расходы на пособие к вычету, составить в ФСС соответствующий отчёт и обратиться в фонд за компенсацией расходов.

Как высчитывается сумма выплат

Расчёт величины пособия для трудящихся, подлежащих социальному страхованию, следующий:

- Суммируют заработок беременной за последние 2 года и делят на 730 дней. Получают размер среднего дневного заработка.

- Средний заработок умножают на количество дней декрета.

Если стаж составляет менее 6 месяцев, то в расчёте используют величину МРОТ. В первой половине 2017 года показатель составляет 7 500 руб. Поэтому минимальное пособие по БиР составляет 34 520,55 руб.

Государство установило и максимальный предел для выплат — 256 027,4 руб.

Пример расчета пособия по беременности и родам на основе среднедневного заработка: срок больничного стандартный (140 дней)

В случае ухода «из декрета в декрет» в расчёт принимаются годы до первого декрета, т. е. те периоды, когда работница имела официальный доход. Альтернатива — расчёт по МРОТ.

НДФЛ и прочие налоги с суммы пособия по беременности и родам в 2021 году

Величина назначаемой выплаты также зависит от статуса женщины и ее трудового стажа. Для военнослужащих или работающих размер компенсации формируется из двухлетнего заработка и денежного довольствия соответственно. Для студентов (учащихся – очников) выплата равна размеру стипендии.

Следующий шаг после расчета пособия это вопрос налогообложения. Удержать ли НДФЛ? Согласно положения НК, все доходы, которые приносят материальную выгоду облагаются налогом на доходы. Значит, что сумма к выплате уменьшается на размер налога. Исключение составляют суммы, которые значатся в ст. 217НК. С них налог не удерживается.

Все социальные выплаты, которые задействованы при назначении и выплат декретных, детских и прочих аналогичных пособий выплачиваются за счет средств государственного бюджета через ФСС. Для получателей данные суммы не создают материальных благ, а носят компенсационный характер. Значит, повода удержать НДФЛ, нет.