Повременно-премиальная система оплаты труда

Содержание:

- Расчет сдельной расценки

- Что это?

- Позитивные и негативные моменты различных форм оплаты труда

- Где чаще всего используют повременную заработную плату

- Премирование при повременно-премиальной форме оплаты труда

- Система заработной платы

- Состав зарплаты и документы, его определяющие

- Виды повременной оплаты

- Виды

- Дополнительная заработная плата

- Положение о премиях и их виды

- Виды повременной системы оплаты.

- Выводы

Расчет сдельной расценки

6.7. Определение заработка при сдельной форме оплаты труда

Сдельная оплата устанавливает взаимосвязь между количеством выработанной продукции и величиной заработка, способствует рационализации использования рабочего времени, улучшению организации труда, росту квалификации рабочих; при этом необходимо повышать требования к качеству продукции. Основой для начисления заработка при сдельной форме оплаты труда является расценка, т.е.

Сдельная оплата труда в строительстве

Производительность во многом зависит от того, как организована его оплата. Доказательством тому является прочно прижившаяся сдельная оплата труда в строительстве. Под общим названием сдельной оплаты подразумевается несколько систем, каждая из которых в определенных случаях дает максимальный эффект.

https://youtube.com/watch?v=M_hONdJ-n94

Внедрение сдельной формы оплаты в строительстве целесообразно только в том случае, если на предприятии выполняются три обязательных условия:

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим.

Что такое зарплата? Система оплаты труда. Расчет зарплаты

Рекомендуем прочесть: Семья на грани развода

Иные определения заработной платы :

-цена трудовых ресурсов, задействованных в производственном процессе.

-выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда.

-часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия.

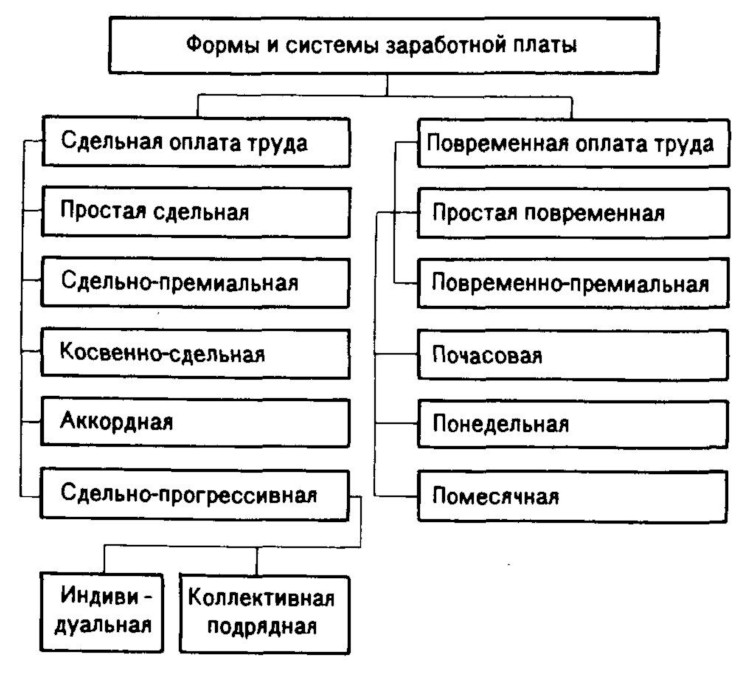

Системы оплаты труда

Существует три категории оплаты труда:

-Тарифная система оплаты труда

Тарифная система — совокупность нормативов, при помощи которых осуществляется дифференциация заработной платы сотрудников различных категорий в зависимости от: сложности выполняемой работы, условий, природно-климатических условий, интенсивности труда, характера труда.

Основными категориями тарифной системы являются: сдельная и повременная.

Расчет заработка при прямой сдельной системе

Прямая сдельная система оплаты заключается в том, что заработок исчисляется работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы).

Основными элементами данной системы являются расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки соответствующей разряду работы, и нормы выработки или нормы времени на данную работу.

Расценки исчисляются двумя способами В том случае, когда применяются нормы выработки (обычно в массовом и крупносерийном производстве), расценки определяются делением тарифной ставки, соответствующей разряду работы, на эту норму выработки:

где Рсд – сдельная расценка за единицу работы,

Тд — дневная тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв— сменная норма выработки.

где Тч — часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нвр — норма времени на единицу продукции (выполняемых работ), ч.

Фактический сдельный заработок рабочего по прямой сдельной индивидуальной оплате труда исчисляется путем суммирования произведений соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период:

где Зсд— общий заработок;

Ред— расценка за единицу каждого ( n -го) вида работ;

Оп — фактический объем выработки по каждому ( n -му) виду выполненных работ.

Расчет заработной платы при повременной форме отплаты труда.

Расчет заработной платы при повременной форме отплаты труда производится на основании табелей, в которых отмечается число отработанных дней и часов.

Что это?

Под общим фондом заработной платы понимают совокупность денежной массы, включающей в себя одновременно несколько пунктов:

- Сумму на выплату основной заработной платы как за отработанное, так и не отработанное время.

- Стимулирующие надбавки, премии, доплаты за определенный вид труда, который не входит в основные обязанности работника.

- Компенсации из-за тяжелых условий работы, изменения режима работы или изменений условий труда на предприятии или в любой другой организации.

- Единовременные разовые премиальные выплаты или поощрения отдельным категориям работников.

- Выплаты на обеспечение питанием, ГСМ, жильем.

- Также вся совокупность социальных выплат, который также входит в фонд заработной платы. Сюда относятся – отпускные, санаторно-курортные, на оздоровление, на проезд, различные виды льгот, за исключением тех, которые выплачиваются из государственного или негосударственного бюджетов.

Когда в общих чертах понятно, что такое фонд заработной платы, необходимо четко представить его структуру и состав. Это поможет понять – какие средства должен затратить работодатель на содержание определенного количества работников, а также осознать, из чего складывается этот фонд и какие начисления из него совершаются.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Где чаще всего используют повременную заработную плату

Повременную зарплату платят на производствах, где ценится не количество, а качество работы. Именно той вид зарплаты стимулирует работников постоянно совершенствоваться, поднимать свой уровень квалификации. Повременная форма заработной платы используется в следующих случаях:

- Если деятельность работника регламентируется определенным ритмом или он трудится на конвейерных линиях;

- Если работа связана с обслуживанием и ремонтом оборудования;

- Если качественный показатель работы ценится выше, чем количественный;

- Когда невозможно определить количественный показатель труда, или данная процедура затруднена или нерациональна;

- Когда результат труда сотрудника не является главным показателем его работы;

- Если работник при всем желании не может повлиять на увеличение объемов производимой продукции, из-за низкой производительности оборудования.

Такую зарплату платят чаще всего бухгалтерам, медицинскому персоналу, педагогам, юристам, государственным служащим, руководителям т. д. Например, очень тяжело и бессмысленно высчитывать, как хорошо в этом месяце поработал учитель и сколько информации усвоили ученики.

Премирование при повременно-премиальной форме оплаты труда

Обязательными условиями применения повременно-премиальной системы является утверждение правил премирования и строгое их соблюдение. Установление таких правил предполагает включение в текст нормативного документа, посвященного им:

- описания видов и периодичности применяемых вознаграждений;

- перечня лиц, имеющих право на начисление им премиальных того или иного вида;

- списка показателей, при выполнении которых у работодателя появляется обязанность выплатить премию;

- описания процедуры рассмотрения права каждого из работников на получение соответствующего вознаграждения;

- описания системы оценки размера каждого вида премии и определения той суммы, которую надлежит начислить каждому конкретному работнику;

- списка оснований, служащих причиной для лишения работника премиальных или снижения размера премии, а также описания алгоритма определения величины этого снижения;

- описания процедуры, дающей работнику возможность оспорить результаты распределения вознаграждения.

Особенности премий, устанавливаемых при повременно-премиальной системе оплаты, выражаются в том, что они:

- являются регулярными;

- могут иметь разную периодичность (месяц, квартал, год или иной период);

- применяются только в отношении работников, для которых действует система оплаты труда от оклада;

- могут зависеть как от результатов работы конкретного работника, так и от итогов деятельности всего трудового коллектива в целом или отдельного подразделения;

- устанавливаются либо в процентах от выбранной базы расчета, либо в фиксированной сумме;

- в качестве базы для расчета при установлении в процентах могут иметь как оклад, так и фактический заработок;

- будучи установленными от оклада, требуют применения районного коэффициента, действующего в регионе работы, при расчете итоговой суммы вознаграждения и закрепления в правилах премирования алгоритма расчета премиальных, начисляемых за период изменения оклада;

- в случае расчета от фактического заработка обязывают к внесению в правила премирования алгоритма расчета этого заработка за период начисления премии, превышающий 1 месяц;

- при начислениях в фиксированной сумме могут не зависеть от факта работы в периоде премирования, но могут и обнаруживать зависимость от времени фактической работы или от не полностью отработанного в расчетном периоде времени.

Об особенностях расчета премиальных от оклада подробнее читайте в материале «Как рассчитать премию сотрудника от оклада?».

Система заработной платы

Руководствуясь информацией, зафиксированной в трудовом законодательстве, можно сделать вывод, что под понятием «система оплаты труда» подразумевается набор установленных правил, которые определяют сумму заработной платы. В неё включаются такие характеристики, как:

- Установление пропорции между количеством выполняемой работы и суммой заработной платы за нее;

- Условия, при которых производится выплачивание зарплаты служащим;

- Порядок получения зарплаты работником;

- При каких условиях служащему положена выплата надбавки или доплаты с целью компенсации;

- При каких условиях ему положена выплата надбавки или доплаты с целью поощрения труда.

В любой серьезной организации функционирует своя система оплаты труда. Эта система обязательно должна отвечать требованиям, прописанным в Трудовом кодексе РФ, в указах Президента РФ и Правительства, в других подзаконных актах. Система оплаты труда в той или иной организации или компании должна быть описана в договоре.

Среди систем оплаты труда служащих различают две основных: сдельную и повременную.

В свою очередь сдельная система включает в себя ряд подсистем:

Расчет прямой сдельной зарплаты производится исходя из фиксированных сдельных расценок. Она соразмерна конкретному объему всей выполненной работы: чем больше сотрудник изготовил той или иной продукции или тех или иных услуг, тем выше его заработная плата.

Социально-премиальная система имеет своей целью поощрение работников и выдачу им премий за высокий уровень выполненной работы, перевыполнение заданных норм, повышение показателей на производстве и за другие достижения.

Согласно социально-прогрессивной системе оплаты труда работника работодатель поощряет выполнение работы сверх регламентированной нормы (однако она не должна превышать двойной расценки).

Косвенно-сдельная система обычно действует в случаях, когда оплачивается труд обслуживающего персонала, рабочих на заводах и предприятиях и т.д.

Если рассматривать повременную систему более детально, можно выделить следующие её виды:

Простая повременная система означает, что зарплата служащего высчитывается по времени, проведённом на рабочем месте. Количество работы здесь не учитывается.

В повременно-премиальной системе производить оплату труда следует руководствоваться такими критериями, как количество отработанного времени и качество проделанной работы.

Аккордная заработная плата – форма, оценивающаяся по количеству так называемых аккордных заданий (циклов, за которые проделывается одна работа).

Состав зарплаты и документы, его определяющие

Согласно ст. 129 ТК РФ зарплата может представлять собой величину, составленную из 3 частей:

- собственно зарплаты или платы за непосредственно выполняемую работу;

- выплат компенсационного характера, учитывающих особые условия, в которых осуществляется труд;

- доплат стимулирующего назначения, целью которых является дополнительное поощрение за результаты работы и, соответственно, повышение заинтересованности в этих результатах.

Первые 2 части обязательны для установления и в существенной степени регламентированы ТК РФ:

- определены виды оплаты труда (ст. 129) и источники данных для тарификации работ по их сложности (ст. 143, 144);

- ограничены минимальная величина зарплаты (ст. 130, 133 и 133.1) и доля выплаты ее в натуральной форме (ст. 131);

- для госучреждений предусмотрена обязательность индексации зарплаты (ст. 134) и ограничен зависимостью от средней зарплаты по учреждению максимальный размер выплат его руководителям (ст. 145);

- оговорена обязательность повышенной оплаты труда, осуществляемый в особых условиях (ст. 146–149, 152–154).

В то же время введение стимулирующей части зарплаты не является обязательным. Поэтому каждый работодатель самостоятельно решает вопросы (ст. 129, 135 ТК РФ):

- о наличии этой части в составе зарплаты;

- о правилах начисления выплат стимулирующего характера.

Принятую структуру оплаты труда и разработанные правила стимулирования работодатель утверждает во внутренних нормативных документах. Такими документами могут быть:

- положение о системе оплаты труда, отдельным разделом включающее в себя правила стимулирования;

- коллективный договор, описывающий как систему оплаты труда, так и правила стимулирования;

- отдельные документы (положения), посвященные:

- один — системе оплаты труда,

- другой — применяемой системе стимулирования;

- трудовое соглашение, если необходимо отразить индивидуальные условия стимулирования для конкретного работника или если работодатель, являющийся микропредприятием, принял решение о несоздании у себя внутренних нормативных актов, отражающих вопросы трудового права (ст. 309.2 ТК РФ).

Содержание самостоятельно разработанных работодателем внутренних нормативных актов, посвященных вопросам трудового права, в обязательном порядке:

- согласуется с представителями трудового коллектива (ст. 135 ТК РФ);

- доводится до сведения каждого из работников под подпись как составная часть условий трудового соглашения (ст. 57 ТК РФ).

Какие виды, формы и системы оплаты труда бывают, а также порядок расчета зарплаты при различных формах оплаты труда, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о документах, устанавливающих правила премирования, читайте в статье «Порядок выплаты премии по Трудовому кодексу РФ».

Виды повременной оплаты

Начисление зарплаты в пропорции от отработанного времени используется на практике в трёх вариантах:

- простая;

- премиальная;

- сдельная.

Все виды повременной оплаты сдельной заработной платы отличаются не так значительно, как может показаться из их названия. Применение того или иного вида основывается на специфике организации. К примеру, за работу вахтёров, администраторов, кассиров удобно расплачиваться по простому варианту. На производственных предприятиях, например, в швейном цехе, практичнее применить сдельный вариант.

Простая повременная

Начнём с самого распространённого и несложного варианта: простая повременная оплата труда. При таком подходе работник отрабатывает определённое количество часов от 1 до 12/14 и получает оплату за каждый из них. Например, администратор спортивного центра работает 10-часовую смену, за которую получает 1200 рублей. Это значит, работодатель использует простую повременную систему и платит сотруднику 1200:10= 120 рублей в час.

В отдельных случаях на размер почасовой оплаты влияет квалификация специалиста. К примеру, два учителя: второй и первой категории. Плата за час их работы равна 180 рублей. Учитель второй категории имеет квалификационную надбавку в 1,2, а работник первой категории — 1,5. Получается, что один заработает 216 рублей, а второй 270.

Этот вариант оплаты труда разумно применять, когда:

- требуется нахождение на рабочем месте в определённые часы;

- сложно посчитать количественные результаты труда;

- нужно мотивировать специалистов к повышению квалификации.

Схема видов оплаты труда

Повременно-премиальная

Повременно-премиальная система оплаты труда — это вариация оплаты, при которой работники сверх зарплаты получают премию, то есть поощрение за хороший труд. Премия выступает здесь материальным стимулом, который помогает человеку использовать рабочее время эффективнее.

Сравним две ситуации: продавцу платят 80 рублей за каждый рабочий час без премии или те же 80 рублей в час, но с 3% от каждой продажи. В каком случае работник будет активнее, вежливее и заинтересованнее? Однозначно, во втором. Даже небольшая «награда» в виде 3% способна мотивировать работать эффективнее.

Чтобы избежать спорных ситуаций при начислении премий, не провоцировать конфликты между сотрудниками, нужно разработать «Положение о премировании». Этот акт должен быть доступен всем сотрудникам — так начисление зарплаты станет прозрачнее, а мотивация сильнее.

Повременно-сдельная

При сдельном варианте повременной оплаты труда за сотрудником закрепляют определённую «норму», которую должен выполнить. Так платят большинство непродовольственных магазинов и производственных предприятий. К примеру, швея работает 8-часовую смену. По норме она должна шить 1 юбку за 12 минут. При строгом выполнении плана такая работница изготовит 5 юбок за час и 40 юбок за смену.

Это идеальный показатель, но скорее всего недостижимый. Работодатель может выставить норму на уровне 36-38 юбок. Если сотрудница выполняет норму, она получает стандартную оплату. Если не справляется, получает меньше, а если перевыполняет — зарабатывает премию.

Сдельная оплата, как и премиальная, хорошо мотивирует сотрудников быть эффективнее, но воспринимается как более принудительная. Ведь если выполнить норму не получится, зарплату урежут

При таком режиме важно обеспечивать работу без простоев: вовремя поставлять сырьё, чинить/заменять оборудование. Если работник не сможет выполнить норму не по своей вине, возникнет конфликт

Повременная оплата труда удобна для работодателя, так существенно упрощает расчёты

Виды

Простая повременная

Размер простой повременной оплаты считается по количеству отработанного времени и не обусловливается объёмом сделанной работы. Эта форма начисления зарплаты делится на три вида:

- почасовая;

- подённая;

- помесячная.

Недостатки такой оплаты:

- недостаточная мотивация сотрудника выполнять большой объём работы и улучшать качество труда;

- нет обеспечения связи заработной платы с выполненной работой.

К плюсам относят уверенность работника, что ему заплатят — это хорошо и для работодателя, потому что значит, что текучка кадров снизится.

Формула:

Зп = С * Ев.

С — ставка, Ев — единица времени.

Пример расчёта почасовой оплаты:

Почасовая ставка — 100 рублей. Рабочий фирмы за месяц отработал 20 дней по 8 ч. Значит, за месяц число отработанных часов составит 20 * 8 = 160 ч. Получаем заработную плату — 16 000 рублей.

Повременно-премиальная оплата

В повременно-премиальную оплату входят тарифная ставка или официальный оклад, также сотруднику начисляют премию за выполнение требований работодателя (высокое качество, положительные личные качества: ответственность, эрудированность).

Преимущества такой оплаты:

- стимул сотрудника повысить качество и объём работы;

- при распределении премиальных выплат учитывают результаты каждого работника.

Недостатки:

- необходим чёткий надзор руководства для отслеживания лучших сотрудников;

- не всегда оценка руководства по отношению к выполненной работе объективна.

Формула:

Зп= О + Поп * Сп.

О — оклад, Поп — процент от продукции, Сп — сумма продукции.

Пример расчёта повременно-премиальной оплаты:

Оклад сотрудника равен 50 000 рублей. За месяц сотрудник реализовал продукцию на 200 000 рублей. Процент, выплачиваемый работнику, равен 5. Значит, премия сотрудника составит 10 000 рублей. Общий размер зарплаты равняется 60 тысяч рублей.

Повременная с нормированным заданием

При такой системе учитывают план работы, выполненный сотрудником за определённое время, соблюдая при этом стандарт качества. В повременную оплату труда с нормированным заданием входят повременная доля и доплата за выполненный план.

Достоинства:

- у сотрудника есть мотивации выполнить определённый план работы;

- работодатель следит за теми, кто выполняет работу.

К недостаткам повременной оплаты с нормированным заданием можно отнести тот факт, что доплату за перевыполнение плана трудящийся не получит.

Формула:

Зп = О + О * Поо.

О — оклад, Поо — процент от оклада.

Пример:

Оклад работника 20 000 рублей. За месяц он должен произвести 200 единиц товара. За выполнение плана сотрудник получит 20% от оклада. Работник производит 205 единиц товара. Значит, его прибавка к окладу составит 4 000 рублей.

Смешанная

Этот тип начисления зарплаты совмещает сдельную и повременную оплату. Зарплата сотруднику начисляется в зависимости от процента вырученных средств или ставки трудовой функции.

Недостатки:

- не рассматриваются факторы, которые не обусловливаются стараниями трудящегося (если продаваемая продукция стала неактуальной);

- не всегда можно точно измерить вклад сотрудника.

К достоинствам относят стремление работника выполнить больший объём работы.

Формула:

Зп = Оф / Ск * Кс.

Оф — общий фонд, Ск — сумма коэффициентов, Кс — коэффициент сотрудника.

Пример:

Общий фонд организации — 50 тысяч рублей. Для первого сотрудника установлен коэффициент 1,25, а для второго — 0,75. Общая сумма коэффициентов двух работника равняется двум. Значит, из фонда организации первый сотрудник получит 50 000 / 2 * 1,25 = 31 250 рублей.

Посмотрите видео о том, как рассчитать повременную оплату труда:

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Положение о премиях и их виды

С целью повышения инициативности персонала и эффективности труда и добросовестного отношения к нему на предприятии составляется и утверждается система премирования с установлением премий за:

перевыполнение установленных размеров производства или реализации продукции, товаров;

экономию сырья, запасных частей, материалов, электрической энергии, топлива;

внедрение рационализаторских предложений и изобретений;

достижение в отчетном периоде роста производительности труда или чистой прибыли;

многолетний добросовестный труд;

безупречное выполнение своих обязанностей;

обеспечение безопасного труда в отчётном периоде;

образцовое выполнение санитарно-гигиенических требований;

выполнение особо важного задания, срочных заказов.

Для каждого вида работ и профессий устанавливаются конкретные условия начисления премий. Эта доплата к основной заработной плате определяется в процентном отношении к должностным окладам, часовым и дневным тарифным ставкам или в абсолютном измерении.

Начисление премии производится после подписания соответствующего приказа руководителя с условием соблюдения всех требований Положения о премировании.

Виды повременной системы оплаты.

Итак, данная форма оплаты бывает и в чистом проявлении, и с некоторыми дополнениями. Как правило, выделяют ее четыре основные разновидности:

- Простая – когда оплачивается определенное время, проведенное на рабочем месте при выполнении трудовых обязанностей. В качестве значения могут выступать часы, дни в месяце, месяц полностью или даже год. На сумме не сказывается объем проделанной работы. Что, в свою очередь, делает «расплывчатой» зависимость конечного результата деятельности сотрудника и размера его ЗП.

- Повременно-премиальная включает начисление не только заработной платы по простой системе, но и дополнительного вознаграждения в виде премии. Оно чаще всего выплачивается, если сотрудник при исполнении трудовых обязательств реализовал определенные качественные или количественные достижения.

- С нормированным заданием, если утверждается план выполнения работ, который выполняется за установленное время с сохранением качества изделий. Тогда заработок формируется из повременной оплаты, а также доплаты за выполнение плана. Вторая часть не является премией, поскольку, к учету берется лишь выполнение задание, а не перевыполнение нормы.

- Повременно-сдельная представляет собой смешанную форму сдельной, а также повременной платы за труд. Отличие двух видов будет рассмотрено ниже.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.