Субсидиарная ответственность

Содержание:

- Когда наступает субсидиарная ответственность

- Ответственность

- За что можно привлечь к субсидиарной ответственности?

- Иные особенности законодательных изменений

- Судебная практика

- Процедура привлечения к ответственности

- Каких сотрудников фирмы можно привлечь

- Кого могут привлечь к субсидиарной ответственности при банкротстве

- Порядок привлечения: пошаговая инструкция

- Уголовная ответственность руководителя

- Основания привлечения к субсидиарной ответственности

- Субсидиарная ответственность

- Судебная практика

- Основания для привлечения к ответственности

- Выводы

Когда наступает субсидиарная ответственность

Если у компании, имеющей долги перед кредиторами, нет необходимого имущества для расчёта, то наступает субсидиарная ответственность. Статьи закона констатируют, что ответственность при несостоятельности можно распределить на несколько видов. Она наступает, если:

- нет возможности полностью удовлетворить требования кредиторов (см. статью 61.11 Закона о несостоятельности);

- не вовремя произошла подача заявления от банкрота или оно не было подано вообще (см. статью 61.12 Закона о несостоятельности);

- было нарушено законодательство (см. ст. 61.13);

- должник понёс убытки, предусмотренные корпоративным правом (см. статью 61.20).

Исходя из судебной практики, каждый отдельный случай, касающийся банкротства, рассматривается в индивидуальном порядке. Чтобы разобраться в юридических тонкостях, нужна консультация юриста.

Ответственность

Юридически КДЛ может быть назначено возмещение убытков, если было нарушено законодательство. За бездействие полагается наказание, если должником не были предприняты все меры в процессе делопроизводства по апеллированию бездоказательных требовании? кредиторов. Противодействия от руководителей играют важную роль в делопроизводстве о банкротстве, поэтому им нужно постоянно находиться во всеоружии, чтобы не быть привлечёнными к субсидиарной ответственности.

Если действия КДЛ были недостаточно продуктивными и претензии кредиторов не были удовлетворены, по причине отсутствия финансов, необходимых для оплаты расходов в процессе судопроизводства или если ходатайство о признании должника несостоятельным лицом было возвращено, тогда предполагается привлечение руководителя к субсидиарной ответственности без банкротства.

За что можно привлечь к субсидиарной ответственности?

Согласно законодательству, субсидиарная ответственность может применяться исключительно в тех случаях, когда после исчерпания средств на счетах компании-должника и продажи с молотка всего принадлежащего имущества остаются неудовлетворенные требования кредиторов. Если денег и имущества достаточно, руководству компании в этом плане ничего не угрожает. Однако это не единственное требование, которое должно соблюдаться для взыскания средств с руководства. Также должны присутствовать такие обстоятельства:

- в доведении компании до текущего финансового положения есть прямая вина директора или другого лица. Потребуются четкие и неопровержимые доказательства, что именно благодаря неумелым действиям, халатности или злому умыслу компания понесла значительные убытки. Фактами, подтверждающими эти основания, могут быть заведомо невыгодные для фирмы сделки, продажа имущества за бесценок, резкий вывод значительных объёмов средств и т. д. Конкретные цифры убытков в законодательстве не определены, но судебная практика показывает: обычно если в подобных сделках задействовалось свыше 20 % общего капитала должника, это уже может быть основанием для привлечения к субсидиарной ответственности виновного;

- конкретное лицо имело необходимые для принятия решений полномочия. Очевидно, что рядового сотрудника привлечь к субсидиарной ответственности нельзя – он не может определять стратегию деятельности компании или отвечать за совершение тех или иных сделок. Потому круг лиц, с которых можно взыскать задолженность, обычно ограничен учредителями, директором и его заместителями, руководителями структурных подразделений компании, начальниками отделов, а также бухгалтерией. Также, согласно новым нормам закона, привлечь могут лиц, которые формально не являются сотрудниками компании или ее владельцами, но влияют на принятие решений;

- действия руководства компании нанесли прямой крупный вред интересам кредиторов. Если средства, которые брались в кредит, использовались на личные цели директора или приближенных к нему лиц, а не по назначению, это может считаться нанесением вреда кредитору. А если подобные действия повлекли за собой банкротство компании, это вполне может быть достаточным основанием для того, чтобы привлечь к субсидиарной ответственности виновных лиц;

- в действиях руководства компании есть признаки нарушения действующего законодательства – мнимые и фиктивные сделки, уклонение от налогов, искусственное доведение компании до финансово несостоятельного положения, «отмывание» денег и другие экономические правонарушения могут быть основанием для привлечения виновных в том числе и к субсидиарной ответственности. Особенно это актуально в тех случаях, когда удается четко проследить зависимость между такими действиями и последующим банкротством предприятия.

Иные особенности законодательных изменений

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

После окончания конкурсного производства, кредиторы могут подать ходатайство о привлечении к ответственности учредителя ООО вне банкротства либо иных лиц, виновных в невозможности исполнения финансовых претензий:

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

- по текущим обязательствам должника;

- по включенным в реестр требованиям.

Также подобным правом наделяются кредиторы, не включенные в общий реестр. Таким образом, подавать ходатайство вне рамок дела о неплатежеспособности имеют право не только конкурсные кредиторы, но и лица, чьи финансовые требования будут исполняться за счет собственности, не реализованной на торгах.

Исполнительный лист, по которому устанавливается субсидиарная ответственность вне процедуры банкротства, должен содержать не только объем денежных средств, выплачиваемых каждому кредитору, но и очередность, с которой они будут их получать.

После завершения всех стадий банкротства группа кредиторов будет погашать задолженность по субсидиарным долгам либо убыткам. Это значит, что выгодоприобретатели на неопределенный срок сами станут должниками.

Судебная практика

Судебная практика по субсидиарной ответственности учредителей, руководителей и контролирующих лиц, достаточно обширная. Приведем несколько примеров:

- Постановление № А11-7884/2011, согласно которому бремя доказывания накладывается на ответчика. Соответственно, недостаточность доказательств не может стать основанием для отказа в возбуждении процедуры банкротства.

- Определение ВС РФ № 302-ЭС14-1472 по которому доказывать, что его действия не стали причиной банкротства должен быть привлеченный к ответственности руководитель.

- Постановление АС ВСО № Ф02-7094/2015 по делу № А78-4382/2014. Здесь был привлечен к ответственности учредитель должника, который не подал своевременно заявление о признании несостоятельности предприятия.

Общий анализ судебной практики позволяет утверждать, что учредители часто несут субсидиарную ответственность за наступившую неплатежеспособность предприятия в рамках личной собственности, которая и составляет конкурсную массу.

Учредители ООО, в зависимости от обстоятельств, могут привлекаться к неограниченной субсидиарной ответственности вне дела о банкротстве по его долгам. Уровень ответственности зависит от типа и основания возникновения. Но ни один из фактических владельцев предприятия не сможет быть полностью защищен от предъявления ему финансовых претензий по результатам деятельности организации.

Главная особенность субсидиарной ответственности учредителя без банкротства заключается в том, что она возникает при совершении действий (либо при бездействии), которые привели к несостоятельности. Если средств предприятия недостаточно для погашения задолженности, недостающая сумма может быть взыскана с участников ООО (ст. 49 НК РФ).

Чтобы привлечь к субсидиарной ответственности учредителя нужно:

- получить судебное постановление о присвоении организации статуса несостоятельности либо справку об исключении ее из реестра юрлиц;

- определить объем финансовых претензий;

- получить документальное подтверждение того, что взыскание за счет личной собственности должника невозможно (например, справку о проведении конкурсного производства).

Процедура привлечения к ответственности

Ответственность

учредителя за деятельность директора появляется в процессе банкротства. Если

ООО просто прекратит свое существование, честно расплатившись по всем долгам,

то никаких претензий ни к руководству, ни к организаторам не возникнет.

Если же

долги погасить не удается, вступает в силу закон от 26.10.02 № 127-ФЗ «О

несостоятельности (банкротстве)». Этот закон подробно описывает процедуру и

обозначает условия привлечения к ответственности всех причастных лиц –

руководителей, собственников и КДЛ.

Если

руководство компании не подаст своевременно заявление о признании ООО

банкротом, то за него это сделают налоговые органы.

При

рассмотрении дела о финансовой несостоятельности компании к судебному процессу

привлекаются директор предприятия, учредители, а также лица, признанные

выгодополучателями.

Если в суде

будет признана связь между действием (или бездействием) этих лиц и

невозможностью предприятия оплачивать свои долги, то взыскания в размере

требований кредиторов налагается как на имущество компании, так и на личное

имущество причастных лиц.

Как

может повлиять самобанкротство?

Владелец

бизнеса может попасть под субсидиарную ответственность за деятельность

директора или собственные ошибки, даже если начнет процедуру банкротства

самостоятельно. Особенно в том случае, если сроки были пропущены.

Если долги

невозможно погасить, то лучше самому начинать процедуру признания банкротства,

не дожидаясь, когда это сделают налоговые органы. Преимущества самобанкротства:

- самостоятельное представление документов без осуществления выемок;

- назначение арбитражного управляющего по своему выбору;

- возможность законно блокировать требования кредиторов.

Однако даже

своевременно объявленное самобанкротство не гарантирует того, что не придется

отвечать по долгам личным имуществом. Если активов компании недостаточно,

привлечение к субсидиарной ответственности директора и владельцев компании

практически неизбежно.

Но будет

намного хуже, если процедуру банкротства инициирует Налоговый комитет.

Налоговики используют все возможности для изыскания средств на погашения долга,

вплоть до ареста личного имущества и личных счетов.

Обстоятельства,

при которых вина собственника признается по умолчанию

В законе

предусмотрены обстоятельства, при возникновении которых ответственность за

деятельность директора по умолчанию возлагается на собственника бизнеса. Это

такие события:

- заключение сделки по прямому указанию либо по одобрению или

настоянию собственника, при условии, что данная сделка привела к возникновению

убытков и привела к банкротству; - порча, утрата или повреждение бухгалтерской документации, за

которую отвечал владелец предприятия; - действия, которые могут быть расценены как преднамеренное

банкротство.

Дополнительно

причиной может стать неразумная кредитная политика, проводимая собственником, и

другие ошибки, приводящие к нарушению имущественных прав кредиторов.

Варианты

защиты лиц, контролирующих должника

Принятые

поправки достаточно жестко относятся к КДЛ, отказывая им в презумпции

невиновности. Однако есть ситуации, при которых у КДЛ есть возможность

максимально снизить размер своих финансовых обязательств по долгам предприятия

или вообще избежать ее. Для этого необходимо доказать, что:

- лицо, признанное контролирующим должника, фактически им не

являлось, но нужно предоставить суду информацию о настоящем

выгодоприобретателе; - КДЛ действовало максимально разумно и добросовестно, его действия

были направлены на то, чтобы избежать еще больших убытков; - размер ущерба, возникшего по вине КДЛ, существенно ниже

предъявляемых к нему финансовых обязательств.

Эти

возможности для КДЛ зафиксированы в статье 61.11 закона № 127-ФЗ в пунктах 9,10

и 11.

Каких сотрудников фирмы можно привлечь

Ответственность за несвоевременное погашение долговых обязательств обычно возлагается на учредителей и руководство компании. Помимо этих лиц, привлекать к ответственности можно и других: главного бухгалтера и лиц, которые связаны с компанией неформально, и руководят ею от 2-х лет с момента банкротства.

Инициировать ответственность руководителя могут как кредиторы, так и арбитражный управленец.

Субсидиарная ответственность учредителя и директора фирмы

Руководитель на наемной должности должен нести материальную ответственность перед “хозяевами” компании. Признаки по которым привлекают к ответственности:

- Заключение контрактов в личных интересах, которые заведомо приведут компанию к плохому финансовому положению, нанесут ущерб фирме.

- Предоставление неправдоподобной информации о контрактах и сделках другим участникам в бизнесе.

- Недостаточный анализ контрагентов и других условий намечающейся сделки.

- Неправомерные действия с документами фирмы (кража, фальсификация, потеря).

Владельцы предприятия имеют полное право подать заявление на такого директора своего бизнеса, который действовал или бездействовал не в интересах фирмы.

Важно! Если предприятием управляет сам владелец бизнеса, то он несет субсидиарную ответственность в случае, если количества собственности для погашения долгов кредиторам недостаточно.

Субсидиарная ответственность главного бухгалтера предприятия

У главного бухгалтера компании и вовсе серьезное положение. Вся деятельность на этой должности заключается в работе с документами фирмы. Мимо внимания этого сотрудника не может пройти абсолютно никакая информация, касающаяся ведения бизнеса. Ведя бухгалтерский учет, этот сотрудник всегда видит неправомерные деяния руководителя. Но для возложения субсидиарной ответственности на главбуха нужны серьезные доказательства.

Следующие факты в работе главбуха могут привести его к ответу за деяния, вплоть до уголовного наказания:

- Пропажа первичных или любых других важных документов.

- Отчетность предоставляется искаженной, преследуя цель ухода от налогообложения.

- Имеется доказательная база относительно того, что главбух довел предприятие до , или же фиктивного.

Если имеются подобные доказательства, то действия главного бухгалтера должны быть направлены на доказательство его работы по принуждению, или же ограничение его в управленческих решениях.

Кого могут привлечь к субсидиарной ответственности при банкротстве

Ответственность за неспособность погашать задолженности традиционно возлагается на первых лиц предприятия: высших руководителей и владельцев бизнеса. Кроме них привлекаться также могут и другие лица, действия которых могут создать условия для банкротства. К таковым относятся:

- главный бухгалтер;

- лица, формально не связанные с предприятием, но фактически руководившие им два года и более до момента банкротства.

В статье 2 Федерального закона 127-ФЗ дается определение сторонних физических лиц, причастных к управлению компанией. Подробнее о них будет рассказано ниже, в отдельном пункте.

Инициаторами привлечения к субсидиарной ответственности могут выступать кредиторы и арбитражные управляющие. Для этого законодательством установлены условия, соответствующие правам кредиторов и критериям банкротства.

Привлечение к субсидиарной ответственности директора и учредителя предприятия

Ограниченность ответственности учредителя ООО распространяется только на ситуации, когда имущества предприятия достаточно для погашения всех задолженностей. Во всех остальных случаях в отношении него действуют те же правила, что и для обычного индивидуального предпринимателя, неспособного отвечать по своим обязательствам.

Наемный руководитель несет материальную ответственность перед работодателями (владельцами бизнеса). Признаками действий, позволяющими привлечь к ней, являются:

Заключение сделок, наносящих ущерб предприятию в личных интересах.

Сокрытие или умышленное искаженное представление участникам бизнеса информации о сделках.

Отсутствие мер по получению важной для условий сделки информации (проверки добросовестности контрагента, условий лицензирования и пр.).

Игнорирование существенных сведений при заключении договоров.

Фальсификация, потеря или кража документации предприятия (например, если генеральным директором похищены или подделаны документы бухгалтерского учета).

В своем большинстве подобные деяния (действия или бездействие) являются злонамеренными и их суть состоит во введении в заблуждение учредителей фирмы или акционеров ООО, или проявленной служебной халатности. Владельцы бизнеса вправе подавать в суд на проворовавшегося или беспечного руководителя, ими назначенного.

Привлечение к субсидиарной ответственности главного бухгалтера

В процессе ведения бухгалтерского учета практически невозможно сохранять неосведомленность об истинных намерениях руководителя предприятия. Этим обстоятельством обусловлена высокая степень (вплоть до уголовной) ответственности главного бухгалтера. Трудно предположить, что он не знал о злонамеренных деяниях директора или владельца.

Несмотря на эту очевидность, субсидиарная ответственность может быть возложена только на основании четкой доказательной базы. Ее основу обычно составляют следующие факты, выявленные в процессе ликвидации ООО:

- Выявлено отсутствие ключевых документов бухучета, особенно первичных (накладных, счетов-фактур и пр.).

- Представлена неполная информация о движении ТМЦ (некоторые операции не отражены в отчетности).

- Сведения бухгалтерской отчетности намеренно искажены в целях ухода от налогообложения и сокрытия махинаций.

- Доказано участие главбуха в доведении предприятия до состояния преднамеренного или фиктивного банкротства, а также сделках сомнительной доходности.

Избежать субсидиарной ответственности главный бухгалтер может, только если сумеет доказать отсутствие своего влияния на процесс принятия управленческих решений, или тот факт, что он действовал по принуждению. В данном случае имеет место своеобразная «презумпция виновности». Смягчающим обстоятельством служит идеальное состояние отчетности и отсутствие нарушений ПБУ.

Привлечение к субсидиарной ответственности формально сторонних лиц

Признаки стороннего физического лица, причастного к управлению компанией, перечислены в статье 2 127-ФЗ и других правовых нормативных актах, где они практически дублируются:

- Возможность давать обязательные к исполнению распоряжения.

- Способность направлять функционирование фирмы убеждением, авторитетом или принуждением.

- Наличие непосредственного влияния на руководство компании.

Привлечь к субсидиарной ответственности аффилированных, должностных, административных и прочих лиц, имеющих неформальные, но эффективные рычаги воздействия на предприятие, очень сложно. Это становится возможным только при наличии неопровержимых доказательств.

Порядок привлечения: пошаговая инструкция

- Арбитражный управляющий полностью анализирует финансовое состояние предполагаемого банкрота и обстоятельства для наступления банкротства.

- После официального признания факта банкротства в отношении фирмы формируется список, в котором кредиторы указывают свои требования по долгам.

- Следующий шаг – подача иска о привлечении к субсидиарной ответственности.

- Одновременно также проанализируют, не фиктивное ли это банкротство.

- Если по какой-то причине конкурсный управляющий не в состоянии выяснить обстоятельства банкротства, кредиторы вполне могут заявить свои требования на проведение этой процедуры в судебном порядке.

Уголовная ответственность руководителя

Стоит помнить и о том, что директор фирмы-должника рискует лишиться и личной свободы – в случае, если он будет привлечен по уголовным делам.

По Уголовному кодексу могут рассматривать дела о преднамеренном банкротстве, систематической невыплате зарплат сотрудникам, необоснованных фактах увольнения, подкупе или превышении должностных полномочий. Естественно, уголовная ответственность грозит и за совершение экономических видов преступлений.

Заявление о привлечении к субсидиарной ответственности

Образец заявления о привлечении к субсидиарной ответственности найти несложно – он размещен в открытом доступе в Сети. Однако в нем есть несколько нюансов, которые стоит обязательно четко приписать, чтобы документ был принят. Что должен включать в себя текст?

Основания привлечения к субсидиарной ответственности

Данный вид ответственности возникает, когда средств от продажи имущества должника не хватает, чтобы закрыть долги компании.

Основанием для ответственности директора юрлица и иных лиц, связанных с компанией, является соответствие признакам несостоятельности и невозможности исполнения своих обязательств перед финансовыми контрагентами. В такой ситуации обязанность руководства – запуск процедуры банкротства.

Для признания банкротства предприятия необходимо наличие доказательств его неплатежеспособности, для чего проверяются и анализируются все виды документации.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните:

8 800 511-39-66

Верховный суд в конце 2017 года постановил, что ответственность для должника возможна только, если у фирмы имеются объективные признаки банкротства. Задолженность не указывает на фактическое банкротство. И субсидиарной ответственности чаще всего можно избежать, если:

- долги стандартные (например, по договорам поставки);

- у руководства есть антикризисный план на случай банкротства и действия производились согласно ему;

- у фирмы имеются дебиторские задолженности, и планировалось, что погашение долгов будет производиться за счет них;

- действия руководительского состава были разумными и финансовая отчетность подтверждает это.

Если же банкротства все же не удалось избежать, когда могут привлечь к ответственности? Основания следующие:

- фиктивное банкротство – несостоятельность только на бумаге, при этом выявлен факт подлога в документах;

- преднамеренное банкротство – например, длительная работа в кредит, когда у фирмы нарастает объем долгов, а руководство не делает ничего для их погашения;

- бездействие при объективном банкротстве – если нарушены сроки подачи заявления о неплатежеспособности. В этом случае все виновные будут нести ответственность солидарно.

Субсидиарная ответственность

Субсидиарной

ответственностью называют обязанность третьего лица возместить остаток

задолженности основного должника. В отношениях участвует три стороны:

- кредитор;

- основной должник;

- дополнительный (субсидиарный) должник.

Субсидиарные

обязательства наступают в том случае, если исчерпаны все меры по взысканию

долга с основного должника. Обстоятельства, при которых учредители предприятия

несут субсидиарную ответственность за его деятельность и за действия его

директора, определяются законодательством. При этом варианте не имеет значения

размер доли, внесенной в уставной капитал.

Поправки

в законе о банкротстве и ООО

ФЗ № 488 от

28.12.16 г. внес существенные поправки в действующий закон об ООО и закон о

признании банкротства. Эти поправки сильно осложнили жизнь тем бизнесменам,

которые создавали и намеренно банкротили свои компании. Согласно принятым

поправкам, субсидиарная ответственность сохраняется на протяжении трех лет с

момента объявления о ликвидации компании.

Данный закон

направлен на защиту интересов кредиторов. Он расширяет полномочия по

взыскиванию долгов с руководства и учредителей, а также с лиц, которые

фактически контролировали работу компании.

Схема работы

с назначением «зицпредседателя» действует и в современных реалиях. Директор

может выполнять указания собственника, который официально не имеет к

деятельности компании отношения. В законе определили статус таких «подпольных

руководителей», назвав их КДЛ (контролирующим должника лицом). На них

распространили обязательства нести ответственность за деятельность директора,

которая привела к образованию долгов. Для установления роли КДЛ достаточно

свидетельских показаний в суде.

Когда

возлагается субсидиарная ответственность?

Если активы

фирмы позволяют рассчитаться со всеми обязательствами, то речи о привлечении

дополнительных должников не идет. Пока юридическое лицо не ликвидировано,

учредители отвечают лишь долей в УК и ничем больше.

А вот после признания финансовой несостоятельности юрлица

возникает возможность привлечения личных средств должников. Для возложения

субсидиарных обязательств необходимо соблюдение ряда условий:

- завершенная процедура банкротства либо получение судом заявления

от должника о финансовой несостоятельности; - установленный круг лиц, в реальности контролирующих деятельность

ООО; - наличие доказательной базы связи действий руководства и разорения

компании.

В качестве

привлеченных лиц могут выступать:

- нанятый директор;

- учредители компании;

- любые лица, осуществляющие фактический контроль деятельности (КДЛ).

В случае

привлечения к субсидиарной ответственности руководителей предприятия и КДЛ

понятие презумпции невиновности на них не распространяется. То есть при желании

доказать свою непричастность это нужно будет делать самостоятельно.

Учредители

общества с ограниченной ответственностью будут отвечать своим имуществом по

долгам компании даже в том случае, если проведена процедура личного

банкротства. Если организатор вышел из ООО, то на него может быть возложена

обязанность погашения долгов, возникших в период его участия. Возможность

привлечения бывшего учредителя сохраняется на протяжении двух лет после его

выхода из ООО.

Основные

изменения в законе

Учредители

должны ознакомиться с изменениями, внесенными в закон об ответственности за

деятельность директора ООО:

- Был расширен круг лиц, которых можно привлечь к погашению долгов. Помимо директора и учредителей, в него вошли КДЛ, лица, фактически контролирующие деятельность предприятия. КДЛ могут быть признаны крупные акционеры, финансовый или технический директор и любые другие субъекты, оказывающие значительное влияние на деятельность компании.

- В статье 3 ФЗ за № 14 «Об ООО» появилось положение, позволяющее кредитору взыскать долги с директора или учредителей, если он докажет недобросовестность или неграмотность их действий. Ранее взыскание было возможно только после банкротства.

- Кредиторы могут предъявлять требования к контролирующим лицам даже в том случае, если ООО было исключено из реестра ЕГРЮЛ.

Эти поправки

существенно повысили возможности кредиторов по возвращению задолженностей.

Судебная практика

При банкротстве судебная практика противоречива. Отметим основные особенности разбирательства подобных дел:

- Контролирующие должника лица должны доказывать правомерность своих претензий, если контрагент приводит факты их вины. Иначе ответственными будут признаны учредители предприятия ((Определение ВС от 09.03.2016 № 302-ЭС14-147).

- Неподача заявления либо его предоставление с нарушением сроков имеет прямую связь с ущербом, нанесенным финансовому контрагенту (Определение ВС от 31.03.2016 № 309-ЭС 15-16713).

- Лица на руководящих постах, своевременно не инициировавшие процедуру признания фирмы несостоятельной могут быть отстранены от должности на период от полугода до 3-х лет. Подобное наказание чаще всего назначается лицам, для которых это повторное нарушение (Решение Арбитражного суда Белгородской области от 09.06.2016 по делу № А08-2321/2016).

- ФНС может инициировать судебное производство если объем долговых обязательств от 300 тыс. рублей без учета НФЛ (Решение АС Волго-Вятского округа от 14.03.2016 № Ф01-311/2016 и от 16.10.2015 № Ф01-4117/2015).

Таким образом, назначение номинального руководителя при личном управлении больше не имеет смысла для собственников компании.

Основания для привлечения к ответственности

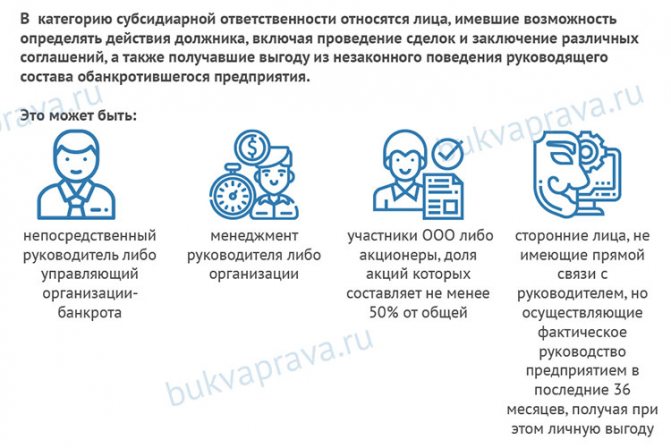

В эту категорию относятся лица, имевшие возможность определять действия должника, включая проведение сделок и заключение различных соглашений, а также получавшие выгоду из незаконного поведения руководящего состава обанкротившегося предприятия.

Это может быть:

- непосредственный руководитель либо управляющий организации-банкрота;

- менеджмент руководителя либо организации;

- участники ООО либо акционеры, доля акций которых составляет не менее 50% от общей;

- сторонние лица, не имеющие прямой связи с руководителем, но осуществляющие фактическое руководство предприятием в последние 36 месяцев, получая при этом личную выгоду.

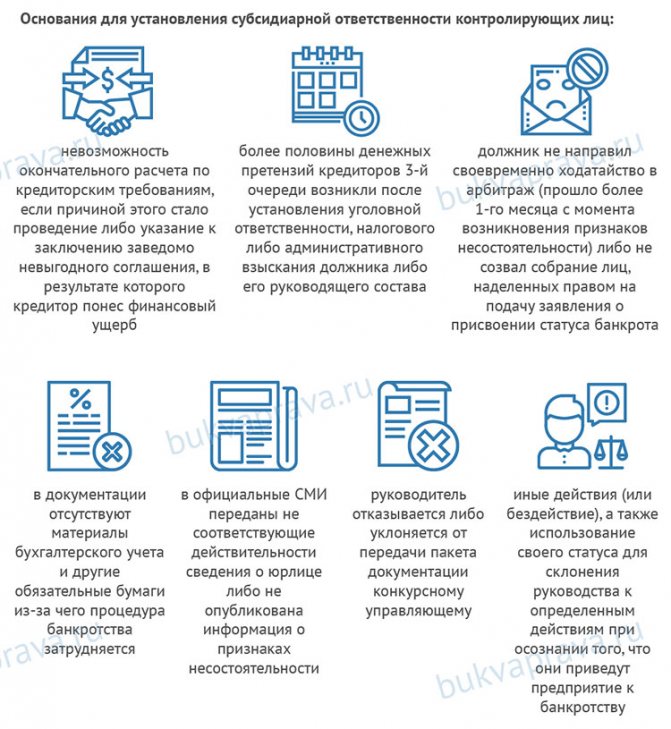

Основания для установления субсидиарной ответственности контролирующих лиц:

- невозможность окончательного расчета по кредиторским требованиям, если причиной этого стало проведение либо указание к заключению заведомо невыгодного соглашения, в результате которого кредитор понес финансовый ущерб;

- более половины денежных претензий кредиторов 3-й очереди возникли после установления уголовной ответственности, налогового либо административного взыскания должника либо его руководящего состава;

- должник не направил своевременно ходатайство в арбитраж (прошло более 1-го месяца с момента возникновения признаков несостоятельности) либо не созвал собрание лиц, наделенных правом на подачу заявления о присвоении статуса банкрота;

- в документации отсутствуют материалы бухгалтерского учета и другие обязательные бумаги из-за чего процедура банкротства затрудняется;

- в официальные СМИ переданы не соответствующие действительности сведения о юрлице либо не опубликована информация о признаках несостоятельности;

- руководитель отказывается либо уклоняется от передачи пакета документации конкурсному управляющему;

- иные действия (или бездействие), а также использование своего статуса для склонения руководства к определенным действиям при осознании того, что они приведут предприятие к банкротству.

Выводы

Субсидиарная ответственность – одно из ключевых понятий в процедуре банкротства юридического лица. Избежать подобного наказания стало труднее после последних законодательных поправок, расширивших список лиц, привлекаемых к ней и оснований, по которым она назначается.

Чтобы уйти от возможного наказания, нужно знать особенности субсидиарки:

- грозит всем, имевшим полномочия по совершению юридических действий от имени компании;

- устанавливается в размере непогашенного долга;

- может назначаться по ходатайству арбитражного управляющего и любых лиц, участвующих в процедуре признания несостоятельности организации;

- может устанавливаться в течение 3-х лет с того момента, как стали известны основания для этого, но не позднее, чем через 36 месяцев после завершения дела о банкротстве;

- исключение из реестра юрлиц не основание для ее аннулирования;

- привлечь к субсидиарке можно при соблюдении 2-х условий: наличия твердых доказательств того, что несостоятельность наступила вследствие действий (или бездействия) конкретного лица и наличия факта банкротства – изданного судебного постановления и публикации в СМИ;

- может грозить не только руководителям и учредителям, но и главному бухгалтеру, если будет доказано, что банкротство наступило по его вине, а активов компании недостаточно для покрытия долгов;

- могут быть привлечены третьи лица, не имеющие прямой связи с компанией, но имевшие возможность влиять на ее политику (при условии, что это будет доказано);

- избежать субсидиарки можно только доказав непричастность к наступившей неплатежеспособности либо то, что неправильные действия были совершены из-за желания минимизировать риск банкротства;

- доказательством невиновности могут быть аудиторские и экспертные отчеты и иная документация, подтверждающая правомерность действий.

Субсидиарка имеет свои особенности и не стоит забывать, что она может грозить любому лицу, так или иначе связанному с организацией. Чтобы не допустить подобных обвинений следует позаботиться о документации, подтверждающей правомерность действий и непричастность к наступившему банкротству.

Бесплатная консультация

8Задать вопрос