Декларация по ндс в 1с: проверяем на наличие ошибок

Содержание:

- Общее понятие

- Процедура проведения

- Технические ошибки

- Когда проводится углубленная камеральная налоговая проверка

- Покупатели 62.01 62.02

- Как проверить НДС — по оборотно-сальдовой ведомости, расчет, правильность

- Как в оборотке посмотреть ндс к уплате

- Как проверить НДС по осв

- Выявление противоречий в представленной отчетности

Общее понятие

Если говорить простыми словами, то налоговая служба назначает камеральную проверку после того, когда организация, ИП или физическое лицо сдало в ИФНС декларацию о доходах за указанный период времени. Для контроля соответствия деятельности компании необязательно присутствие инспектора у налогоплательщика. Все действия по камеральной проверке проводятся в инспекции по месту регистрации предпринимателя и физлица. Частота назначения аудитов зависит от периодичности сдачи отчетности в ФНС.

Важно помнить, что существуют строго определенные сроки сдачи для каждого налогового сбора. Нарушение сроков подачи заявления более чем на 10 дней может привести к тому, что ФНС направит постановление о блокировке банковских счетов компании

Восстановление активов возможно только на следующий день после предоставления в налоговую инспекцию заполненной декларации и отчетности.

Цели и сроки камеральной проверки

Основное направление налогового контроля — проверка правильности заполнения декларации. Также во время аудита сверяются данные предыдущих и текущих расчетов для установления факта переплат или недоимки. В рамках камеральной проверки могут проводить комплекс работ по другим статьям налогового контроля, запрашивать документы и информацию у третьих лиц.

Согласно общему положению аудит может длиться до 3 месяцев со дня подачи отчетности в ФНС. Декларация по НДС проверяется в течение 2 месяцев. При обнаружении признаков нарушений со стороны компании или физического лица налоговая служба вправе продлить период контроля. По истечению срока камеральной проверки инспекторы должны прекратить любые внешние действия, но могут продолжать составлять внутренние акты ФНС.

Этапы проведения

Все мероприятия, входящие в камеральную проверку, можно условно поделить на два этапа:

- Автоматизированный контроль. Он проходит без участия налоговых инспекторов. После загрузки данных декларации в информационную систему ФНС компьютер проверяет правильность заполнения отчета. Кроме того, полученные сведения «прогоняют» через базы автоматического контроля для перекрестного анализа. В ходе подобных действий могут обнаружить ситуации отсутствия перечислений в бюджет или другие нарушения.

- Углубленный анализ. Он проводится при наличии несоответствии данных в ходе камеральной проверки. Также расширенный контроль назначается, если в отчетности указаны льготы и сумма НДС к возмещению, при проведении ревизии по налогам на природные ресурсы.

В рамках углубленного анализа сотрудник ФНС может направить уведомление о выявленных нарушениях, потребовать пояснение или запросить уточненную налоговую декларацию.

Что такое камеральная проверка 3-НДФЛ

Индивидуальные предприниматели, нотариусы, частные адвокаты, физические лица, которые хотят получить социальный и имущественный вычет по налогу, должны предоставить декларацию. В форме 3-НДФЛ указывают все доходы, которые были получены в течение отчетного года. Камеральная проверка проходит на тех же основаниях и условиях, как и для юридических лиц. Срок выполнения – 3 месяца со дня получения декларации в ФНС. В это время анализируют:

- полноту и правильность заполнения документов;

- корректность применения налоговых ставок и льгот;

- соответствие текущих данных показателям других отчетов (например, справке 2-НДФЛ);

- обоснованность применения вычетов.

При проведении камеральной проверки инспекторы ФНС могут запросить у физического лица дополнительные данные. При обнаружении противоречий и ошибок в отчете у гражданина потребуют предоставить пояснения или исправить декларацию 3-НДФЛ в течение 5 рабочих дней. В таком случае отсчет нового срока камеральной проверки начнется с момента выполнения физлицом требований налоговой инспекции.

Результаты аудита

Если при проведении камеральной проверки инспекторы ФНС не нашли ошибки, то официально она завершается без отправления уведомлении. При выявлении нарушения в течение 10 рабочих дней оставляется акт, где подробно описываются выявленные неточности. Не позднее пятого дня отчет вручается налогоплательщику. Если он согласен с ошибками, то придется выплатить дополнительные начисления. Если подается уточненная налоговая декларация, то начинается новая камеральная проверка. При возникновении несогласий с недочетами, зафиксированными в отчете, в ФНС направляется возражение и документы, на рассмотрение которых дается еще один месяц.

Камеральную проверку проводят в отношении всех налоговых отчетностей, которые подаются в инспекцию. Поэтому при подаче документов следует тщательно их составлять, чтобы исключить недочеты и повторные аудиты.

Процедура проведения

Давайте теперь поговорим о сроках и особенностях проведения налоговой камеральной проверки декларации по НДС, процедуре, сроках возврата (возмещения из бюджета), доначислении его после проверки.

Сроки

Нормативная правовая база определяет для проведения «камералки» трехмесячный срок. Он исчисляется со дня, когда декларация и сопроводительные документы были зарегистрированы в налоговом органе.

Это максимальный период, однако он может быть сокращён, если инспектор завершит работу по изучению и анализу сведений раньше

Важно помнить, что срок не может быть увеличен

Давайте узнаем, какой пакет документов надо предоставлять на камеральную проверку по НДС.

Необходимые документы

Декларации об НДС следует подавать за каждый квартал до 25 числа того месяца, который следует за отчетным периодом. Кроме декларации основаниями для проведения проверки по НДС могут служить следующие документы:

- лицевая карточка налога;

- любые сведения о деятельности налогоплательщика;

- бухгалтерская информация;

- справки о расчете и оплате НДС.

Среди обязательных документов, прилагаемых к декларации, могут быть:

- данные о приобретении товаров и услуг;

- документы на входные налоги.

Важно помнить, что при «камералке» декларации по НДС анализируется лишь отчетный период. Но в случае подачи уточнённых сведений за период более трех лет, инспектор автоматически приобретает право изучать данные и за это время.. Про итоги камеральной проверки НДС читайте ниже

Про итоги камеральной проверки НДС читайте ниже.

Как ответить на требования налоговой по камеральной проверке? Давайте узнаем из видео ниже:

Итоги и решения

Когда контрольные мероприятия завершены без выявления каких-либо нарушений, инспектор должен вынести решение, которое документально оформляется не позднее 7 дней после окончания сроков «камералки». Следующие пять дней отведены на то, чтобы уведомить субъекта проверки о принятом решении.

Если в результате контроля установлены нарушения, то сотрудники налогового органа оформляют соответствующий акт. Когда налогоплательщик не согласен с предъявленными несоответствиями, он имеет право в течение 15 дней оформить свои возражения. В последующие десять дней налоговики принимают решение о привлечении субъекта к ответственности или об отказе от таковой.

У нас вы можете скачать бланк-образец возражений по акту камеральной налоговой проверки НДС.

Образец возражений по акту камеральной проверки НДС

Налоговый орган может вынести решение о возмещении НДС, когда сумма фактического вычета больше, чем сумма рассчитанных налогов, или когда имели место действия, облагаемые так называемой «нулевой» ставкой. Возмещение возможно в двух формах:

- возврат, когда финансы перечисляются на расчетный счет налогоплательщика;

- зачет, когда погашаются недоимки.

Налогоплательщикам следует помнить, что они не обязаны исполнять любое решение налоговой службы, которое вынесено с нарушением сроков, установленных законодательством для проведения камеральной проверки по НДС

Также всегда важно знать, правильно ли вам начисляли НДС

В этом видео вы найдете полезные советы о том, как избежать камеральной проверки по НДС:

Технические ошибки

Чтобы выявить технические просчеты, следует воспользоваться сервисом «Сверка данных учета НДС». Он позволяет провести сверку с контрагентами по счетам-фактурам. В ней отразятся расхождения между информацией о счете-фактуре у другой стороны и у вашей организаций.

Соответственно, можно будет отправить сообщение покупателю, чтобы он внес исправления, либо исправить оплошности по СФ от поставщика.

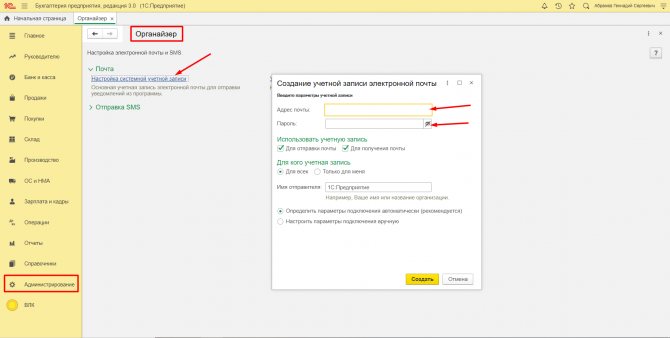

Для этого необходимо через меню «Администрирование» раздел «Органайзер» перейти по гиперссылке «Настройка системной учетной записи» в подразделе Почта. Здесь в открывшемся окошке нужно указать адрес электронной почты, пароль и проставить соответствующие «галочки».

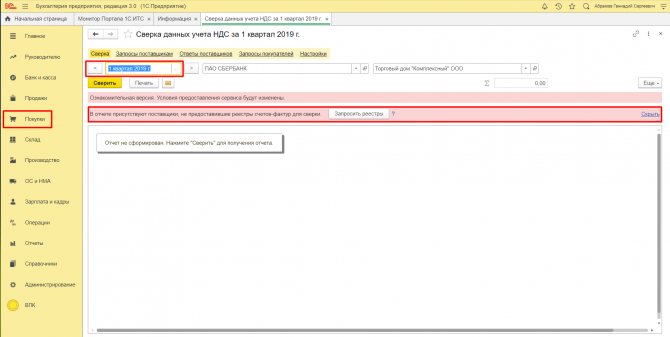

Далее в меню «Покупки» или «Продажи» выбрать в блоке расчетов «Сверка данных учета НДС».

Для того, чтобы получить данные от поставщика, нужно нажать на гиперссылку «Запросы поставщикам». Далее выбрать тех, с кем планируете сверку, и нажать кнопку «Запросить реестры».

Чтобы поставщик мог отправить реестр, с его стороны сотрудник должен нажать в своей программе гиперссылку «Запросы покупателей». Выбрать вашу организацию и нажать кнопку «Ответить». Следовательно, сверку можно проводить только с теми фирмами, у которых также установлена 1С: Бухгалтерия 8.3.

В окне сверки по кнопке «Сверить» можно создать сверку данных СФ между вашей организацией и поставщиками.

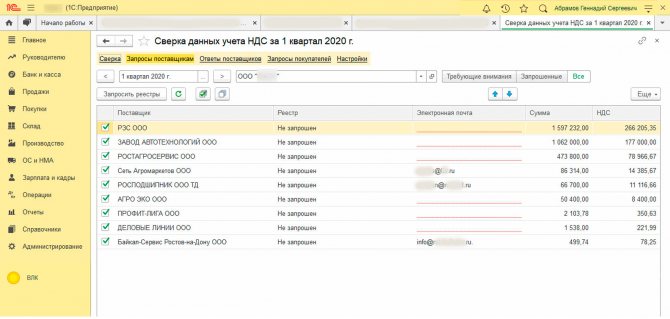

Если все в порядке, то будет выдано сообщение, что расхождений не обнаружено. Если технические неточности присутствуют, то в сформированном отчете они будут отражены. Предположим, что расхождения найдены в таком варианте. По данным вашего предприятия числится счет-фактура №500 от 02.02.2020 на сумму 72 000 руб., а по данным подрядчика такой СФ нет. Однако, на вашем предприятии отсутствует, а у подрядчика отображается СФ №50 от 02.02.2020 на сумму 72 000 руб. Соответственно, можно сделать вывод, что бухгалтером совершена описка, вместо номера 50 вбит номер 500.

Если вы не исправите эту оплошность, то получите уведомление от ИФНС о расхождении данных

Следовательно, к такому определению правильности учета нужно подходить со всем вниманием и тщательностью

Кликнув на ошибочный СФ можно внести исправления в свой документ.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Покупатели 62.01 62.02

62.01 К остаток = 0 62.02 Д остаток = 0

не забываем сделать формирование записей книги продаж и формирование книги покупок

Ищите в «Отчетность по НДС». у меня документ 1 раз в конце квартала сама 1С создает.

Тут интересные моменты возникают в бухгалтерии. На самом деле НДС с предоплаты покупателя попадает в документ «формирование книги покупок» . Вот такие вот дела — вы как-буд-то покупаете НДС получается.

не забываем сделать сч.ф. на аванс покупателям!

1С может сделать это автоматически. Ищите в «Отчетность по НДС».

76.АВ К остаток = 0 Помним остаток дебет 76.АВ = 62.2*0,18/1,18. ОСВ делаем именно 62.2 (т.е. под субсчетам разделяем от 62.1 и 62.2)

Примечание: в период переход с 18% на 20% эта формула не сработает.

Как проверить НДС — по оборотно-сальдовой ведомости, расчет, правильность

Проверку для НДС с авансов выполненных автоматизировать «затруднительно», т.к. не со всех выданных авансов можно взять НДС к вычету (необходимо, чтобы с поставщиком был соответствующий договор, получить счет-фактуру и т.д.).Обработка предназначена для проверки и исправления (путем перепроведения проблемных документов) оборотов и остатков по счетам 60 и 62, корректность начисления и вычета НДС с авансов полученных, а также соответствие оборотов книги покупок/продаж счету 68.02.Можно проверить наличие не помеченных на удаление не проведенных документов (Закладка «Непроведенные реализации»). Документы просто выводятся в отчет, автоматического проведения не предусмотрено.В обработке реализовано семь видов проверок:

1. «Бабочки» позволяют проверить наличие одновременных остатков на конец выбранного периода по счетам 60.1 и 60.02 или 62.01 и 62.02 соответственно.2. «Проверка расчетов» — наличие отрицательного сальдо по субсчетам 60.01 или 62.01.3. «Проверка авансов» — наличие отрицательного сальдо по субсчетам 60.02 или 62.02.4. «НДС с авансов» — проверка начисления НДС с авансов полученных. Анализируется кредитовый оборот счета 62.02 и дебетовый 76.АВ.5. «Зачет НДС с авансов» — Проверка вычета НДС с авансов по зачтенным авансам. Анализируется кредитовый оборот 76.АВ и дебетовый 62.02.6. «Соответствие 68 книге покупок» — Проверка оборотов регистра «Книга покупок» и счета 68.02.7. «Соответствие 68 книге продаж» — Проверка оборотов регистра «Книга продаж» и счета 68.02.Обработка может выполняться за любой период, кратный месяцу:

Кнопки 1 – 3 открывают подменю выбора проверки (по счету 60 или 62), результат проверки выводится в отчет, причем, если найдены одновременные остатки, становится видимой кнопка «Проведение документов»:

Во всех случаях, когда эта кнопка доступна, нажатие на неё приведен к перепроведению только документов, которые привели к такому результату. В 80% случаев этого достаточно, чтобы ошибка «ушла». Точно к такому же результату приведет и групповое проведение документов, но, по времени гораздо быстрее провести только «проблемные» документы.Последняя выбранная проверка выделяется в подменю флажком:

Когда проверка выполнена – вариант отображен в заголовке (аналогично работают остальные кнопки, имеющие подменю).Пример «бабочек» по 62 счету:

Проверка «минусов» по 60.01:

В случае, если по выбранной проверки ошибки учета не найдены, в отчет выводится соответствующее сообщение:

Проверка зачета НДС с авансов:

Проверку учета рекомендуется выполнять последовательно (слева на право) по пунктам с первого по седьмой, но можно проверять и в любом порядке. Кнопки проверок «выстроены» в такой последовательности потому, что это позволяет сократить время проверки. Например, после перепроведения обнаруженных «бабочек» могут исправиться отрицательные сальдо.Если после проведения в таблице останутся строки исправление следует сделать «вручную». Такие ошибки учета связаны не с нарушением последовательности проведения документов, а с движениями, в первую очередь сделанными «ручными операциями» или «ручной корректировкой» документов, во вторую – некорректно заполненными документами «Корректировка долга».Для анализа ситуации используется кнопка «Анализ субконто», которая выводит одноименный отчет, с установленной настройкой для поиска ошибки.При проверках с первой по третью отчет формируется по 3 субконто:— Контрагенты;— Договоры;— Документы расчетов с контрагентами.Если в списке большое количество строк, анализ субконто может получиться слишком сложным для рассмотрения. В этом случае можно ограничить список конкретным контрагентом (или группой контрагентов), введя его в поле отбора «Контрагент».Для проверок НДС имеет значение флаг «Только различные» — при его установке в отчет выводятся только строки с разницей.Анализ субконто при проверках НДС формируется только по контрагентам, т.к. аналитику «Договоры» и «Документы расчетов с контрагентами», использовать нельзя — на 76.АВ таких субконто нет.Проверки 1-3 актуальны как для организаций на УСН так и для ОСНО, начиная с четвертой – для организаций, плательщиков НДС (изначально для них и создавалось).

Что такое «Отражение начисления НДС» в программе 1С Бухгалтерия 8.3?

Данный документ служит для отражения начисления НДС в 1С 8.3 Бухгалтерия для ряда случаев:

- если по каким либо причинам реализация товаров или услуг была отображена операциями, введенными вручную

- для корректировки операций, связанных с НДС

- если ведется упрощенный учет НДС

Данный документ в основном создан для отражения начислений по регистру учета НДС, но может и сформировать проводки.

Как в оборотке посмотреть ндс к уплате

«При частичном заявлении вычета, указанного в п. 1.1 ст. 172 НК, в графе 15 книги покупок следует отразить всю стоимость, которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате» 9″. Думинская Ольга Сергеевна — Советник государственной гражданской службы РФ 2 класса

Рассмотрим, как отразить это в программе на примере восстановления полученного аванса в книге покупок. Аналогично будет восстанавливаться НДС с выданного аванса. При получении аванса продавец должен исчислить налог по нему к уплате в бюджет, а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты.

26 Июн 2018

stopurist

1124

Как проверить НДС по осв

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку. Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их. Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок. Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту. Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок

Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Сформируйте «оборотку» по счету 41 «Товары»

Обратите внимание на то, где находятся остатки на складе. Они должны быть положительными и проходить по дебету

Если это не так, поднимите первичные документы и выявите, в какой момент произошла пересортица.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации. У вас не должно быть «зависших» сумм. Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:. При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов

Если речь идет о подакцизном товаре, то акцизы прибавляются к цене

При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

Если организация работает по агентскому договору, то налог рассчитывается не со всей суммы полученных от контрагента средств, а от величины агентского вознаграждения.

Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера. Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности. Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

Камеральная налоговая проверка — это контроль соблюдения законодательства, посредством изучения отчетности и иных документов, которые организации сдают в ИФНС.

- Как проходит

- Сколько длится

- Оформление результата, акты

- Что такое камеральная налоговая проверка физического лица

- Как проверить камеральную проверку налоговой отчетности

- Срок возврата налогового вычета после проверки

- Как подготовиться к камеральной проверке налогов? Советы эксперта