Расчет аренды нежилого помещения: образец

Содержание:

- Калькуляция аренды помещения образец

- Общие положения об арендной плате

- Вариант №3. Расчет доходности при покупке здания для проведения его реконструкции, с последующей сдачей в аренду

- Аренда земель в населенных пунктах и сельских поселениях

- НОРМАТИВНЫЕ КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (ЕН)

- Калькуляция по аренде помещения образец

- Коммунальные услуги

- Скачать образец документа

- Приложение 2. Коэффициенты перерасчета остаточной стоимости памятника — в восстановительную стоимость в ценах 1991 года (Кп) (соответствуют эталонным памятникам с износом 40 — 50 %)

Калькуляция аренды помещения образец

Если что-то упустил в ответе, спрашивайте — обязательно ответим, на этот раз без задержки во времени. Еще раз приносим извинения за то, что не оправдали Ваших надежд. Пожалуйста, пришлите кто-нибудь готовую калькуляцию посмотреть. Всегда, пожалуйста. Если есть дополнительные вопросы — пишите, будем рады ответить=)) являюсь арендатором. Обязательно ли арендодатель должен закладывать накладные расходы, ведь они не являются прямыми затратами. Как аргументировано, отказаться от их оплаты и исключить из расчета аренды.

Павел, добрый день. Накладные расходы невозможно прямо отнести на тот или иной вид услуг ввиду сложности распределения их непосредственно на продукцию или услуги. Однако, это не означает, что предприятие арендодатель их не несет.

Общие положения об арендной плате

Прежде чем рассказывать, как рассчитать стоимость аренды помещения, необходимо разобраться, а что же такое плата за аренду, какие разновидности арендной платы бывают, что непосредственно влияет на ее величину и ответить на другие вопросы.

Расчет арендной платы за нежилое помещение зависит от многих параметров

Определение

В Гражданском кодексе РФ дается четкое определение такому понятию, как арендная плата. Это платеж установленного размера, который уплачивается арендатором за временное использование нежилого объекта. Причем объект может иметь различную площадь и предназначение.

Важно, что доход, получаемый арендатором от деятельности арендатора помещения, не оказывает влияния на величину арендной платы – это касается и сверхдоходного производства, и бизнеса, приносящего скромные доходы. На основании заключенного договора арендатор обязан вносить платежи в соответствии с установленным графиком и строго в том размере, который прописан в документах

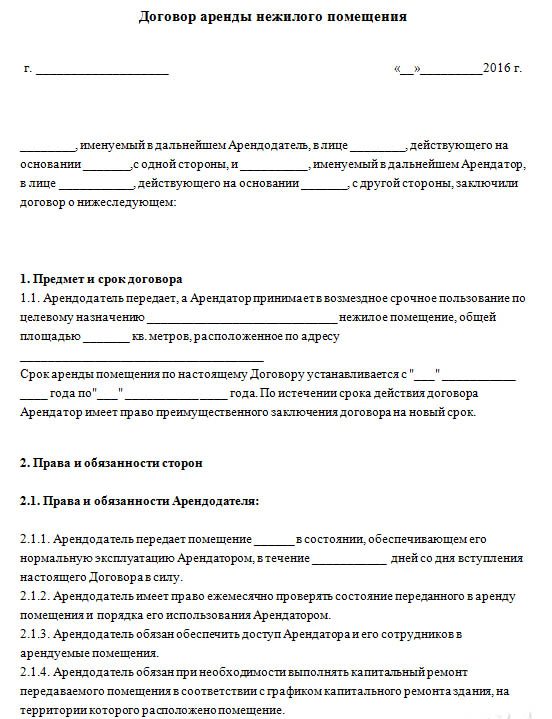

Важно! При передаче нежилого объекта в аренду, независимо от его площади, необходимо оформление соответствующего договора. В нем прописываются все важные особенности сделки, а также права и обязательство ее участников

Именно на основании этого документа определяются взаимоотношения между собственником объекта и арендатором, осуществляются все расчеты и решаются прочие вопросы.

При отсутствии договора помещение сдавать нельзя, но главное — не получится отстоять собственные интересы при нарушении соглашения и прав владельца объекта. Не каждый договор потребуется регистрировать в Госреестре, но, в любом случае, он надежно защищает стороны сделки от всевозможных проблем.

Нежилое помещение, передаваемое в аренду, может принадлежать муниципалитетам и частным лицам

Плата за аренду помещения: разновидности

В аренду может быть передан любой нежилой объект как принадлежащий муниципалитету/государству, так и являющийся собственность обычного гражданина. При этом в каждом случае имеются свои нюансы:

- Передача в аренду муниципальной/государственной собственности не предполагает начисления НДС. Для оформления сделки требуется участие в специально организованном аукционе. Информация о его проведении размещается в СМИ за месяц до назначенной даты. Размер арендного платежа может изменяться не чаще 2-х раз в 12 месяцев (регламент пересмотра прописывается в арендном договоре). Эта сделка подлежит обязательной регистрации. Нежилой объект, находящийся в собственности муниципальных властей, может быть передан в аренду исключительно юридическим лицам.

- Передача нежилой недвижимости, собственником которого является частное лицо, по арендному договору. В этом случае арендная ставка назначается собственником объекта, при этом использование специальных расчетных формул не обязательно. Однако, собственник нежилого помещения, сдающий его в аренду, обязан платить налог на прибыль. Для граждан это 13 %, а организации, помимо налога на прибыль по действующей ставке, уплачивают НДС.

Параметры, влияющие на размер арендной платы

Относительно расчета арендных платежей, то существует конкретная методика расчета, о которой мы подробно расскажем далее. Размер арендной платы и порядок ее внесения – это один из основных пунктов любого арендного соглашения. Платеж, по согласованию сторон, может выражаться различными способами:

- фиксированная целиком за нежилое помещение;

- цена за единицу площади, умноженная на общую площадь объекта;

- фиксированная ставка + оплата услуг ЖКХ.

Арендная плата за нежилое помещение может выражаться разными способами

На расчет величины ставки аренды, влияют различные факторы, в частности:

- месторасположение объекта, предположим, район, присутствие подъездных путей и пр.;

- окружающая инфраструктура;

- состояние сдаваемого объекта, наличие коммуникаций;

- изношенность строения;

- стройматериалы, использованные при возведении/ремонте здания/помещения;

- разновидность объекта, передаваемого к арендной сделке;

- ключевое предназначение нежилой недвижимости и другие факторы.

Здесь перечислены только основные параметры, влияющие на величину ставки по аренде. Например, арендодатель может включить в нее пользование территорией, на которой располагается арендуемый объект.

Обычно расчет ставки по аренде определяется единицей площади (кв. м.). Хотя участники сделки могут согласовать иные единицы расчета. При оформлении долгосрочного договора (более 12 месяцев), в расчетах обычно используется годовая ставка. Размер ставки по нежилой недвижимости может быть совершенно различным и он зависит от регионального местонахождения.

Вариант №3. Расчет доходности при покупке здания для проведения его реконструкции, с последующей сдачей в аренду

Расчет стоимости объекта и уровня доходности производится аналогичным образом.

Выбор объекта

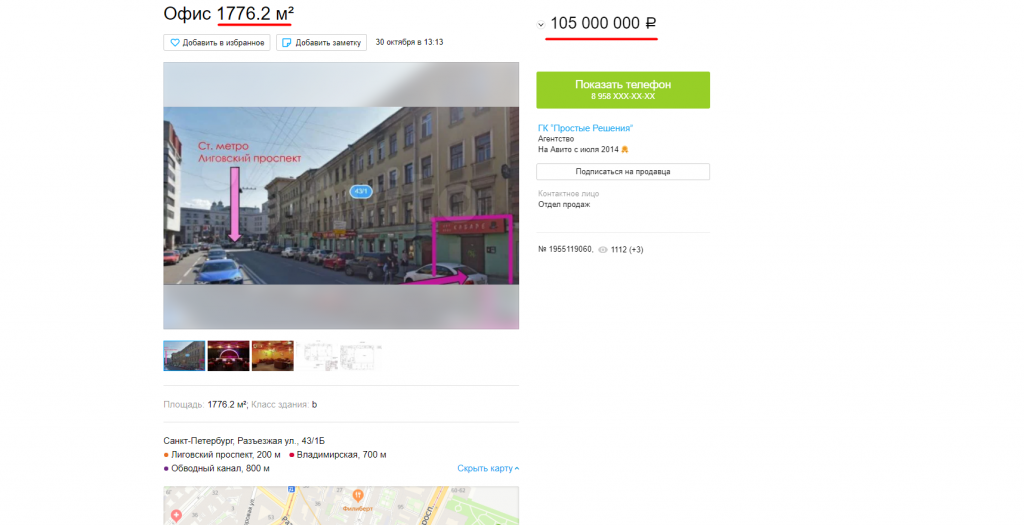

Мы отобрали несколько предложений по продаже зданий, которые подходят под офис, однако требуют проведения работ по реконструкции. Сейчас данные объекты используются под иную функцию, но предлагаются по выгодной цене из-за своих особенностей. Ниже представлены данные предложения:

Для расчета мы выбрали объект, площадью 1 317 кв. м и стоимостью 79 млн. рублей.

Покупка объекта предполагается со скидкой в размере 20%, стоимость приобретения рассматриваемого объекта составит 63,2 млн. рублей.

Расчет расходов, связанных с проведением реконструкции (инвестиций)

Затраты на ремонтные работы включают в себя:

- разработку проекта дизайна и закупку материалов;

- демонтажные работы;

- разработка схем и монтаж инженерных сетей;

- стоимость материалов для инженерных сетей, черновой и чистовой отделки;

- выполнение работ по отделке.

Суммарная стоимость за проведение работ по реконструкции составляет – 30 000 * 1 317 = 39 510 000 рублей.

Определение доходов

Определение арендопригодных площадей

Сдача в аренду предполагается отдельными офисными блоками. Также у объекта присутствует «излишний» земельный участок, на котором можно организовать парковку на 20 машиномест.

Определение арендной платы

Для определения размера арендной платы изучаются схожие предложения аренды, расположенные вблизи объекта. Арендная плата за офисные площади составляет 1 200 рублей за 1 м2, с учетом КУ, а арендная плата за 1 машиноместо составляет 5 000 рублей.

Определение размера недозагрузки

Согласно данным анализа рынка, недозагрузка для аналогичных эксплуатируемых объектов округлённо составляет 10%.

Определение ставки капитализации

Коэффициент дисконтирования и капитализации составляет 9,0% для офисной функции. Ставка дисконтирования с учетом всех рисков, на период проведения реконструкционных работ определена на уровне 15,0%.

Расчет стоимости объекта

Определение стоимости объекта и его доходности произведено аналогично.

На примере данных вариантов расчетов мы видим, что реальная доходность вложений в объекты коммерческой недвижимости на сегодняшний день составляют 7,6-9,4% годовых. При этом, в нашей модели была заложена «скидка на торг», которая определяет возможность покупателя «сбить» исходную цену предложения. Это можно обосновать текущей экономической ситуацией и нелегкими временами. Однако, если бы объекты были приобретены «по рынку», то доходность была бы еще ниже.

Таким образом, сейчас мы наглядно видим снижение эффективности вложений в объекты коммерческой недвижимости. И в недалеком будущем, скорее всего, мы увидим доходность на уровне 5-7% годовых.

Аренда земель в населенных пунктах и сельских поселениях

Аренда земель в населенных пунктах и сельских поселениях регулируется ст. 3 ФЗ РФ от 25.10.2001 N 137. Согласно ст. 34 этого закона выделение участков земли в аренду регулируют местные органы самоуправления.

Земли в черте населенного пункта находятся в ведении исполнительного органа государственной власти или органа местного самоуправления, т.е. администрации города, или местной администрации. Это может быть дума, совет, муниципальный совет и т.д.

Сельское поселение — объединенные общей территорией один или несколько сельских населенных пунктов. В этих населенных пунктах самоуправление осуществляется органами местного самоуправления.

Как взять в аренду землю? На сайте каждого административного района РФ публикуются нормативные документы всех сельских поселений этого района, а также перечень участков земель в населенных пунктах района. На сайте можно найти информацию о землях, выставленных на торги по аренде земель с указанием цен.

При заключении договора важно учитывать назначение того или иного земельного участка:

- сельскохозяйственное назначение – выпас и разведение животных, овощеводство, выращивание зерновых. На таких землях строить жилые дома не разрешается;

- земли под личное подсобное хозяйство – разрешено строительство на десяти процентах площади таких земель;

- приусадебный земельный участок (ЛПХ) – расположен в границах сельского поселения или населенного пункта. На таких землях можно строить дома, заниматься садоводством и огородничеством, организовывать производство по переработке сельхоз. продукции;

- полевой земельный участок – земли сельскохозяйственных угодий сельского поселения или населенного пункта. Строить на них нельзя.

Предоставляемый в аренду участок должен использоваться только по целевому назначению.

Цена аренды государственных земель

Арендная плата устанавливается по результатам торгов. Если есть кадастровая оценка за пять лет до аукциона, то первоначальная ставка торга по аренде не выше полутора процентов от кадастровой цены. Если кадастровой оценки земли не было, то процентная ставка берется от рыночной цены земли.

Если участок предоставляется без проведения торгов, то цена аренды земель федеральной собственности, выделенных под ЛПХ и ИЖС, под садоводство и для сельскохозяйственного назначения установлена 0,6 процентов от кадастровой оценки.

Арендная плата за земли населенных пунктов и сельских поселений, предоставляемых в аренду без проведения аукциона, рассчитывается исходя из кадастровой стоимости данного земельного участка.

Согласно ст. 39.7 Земельного кодекса, ежемесячная арендная плата за пользование земельным участком, который находится в собственности государства или муниципалитета не может быть выше суммы земельного налога, который рассчитывается с учетом всех региональных коэффициентов.

Срок договора аренды земли

Каждый регион РФ в праве самостоятельно устанавливать сроки договора аренды земель, которые зависят от категории и целевого назначения того или иного участка.

- максимальный срок аренды – 49 лет;

-

срок аренды участка для сельскохозяйственного производства от 3 до 49 лет

- аренда земли для огородничества – от 3 лет и меньше;

- земельный участок под ИЖС – 20 лет.

По окончании строительства дома землю под ним можно выкупить на льготных условиях и оформить ее на правах собственности.

Продлить договор можно до того, как окончится сроки аренды. Подавать заявление на продление аренды надо заранее, иначе участок будет выставлен на аукцион

Также важно быстро зарегистрировать договор аренды, потому что сумма арендной платы исчисляется с момента подписания такого договора

Регистрация договора аренды земли

Для регистрации договора аренды земли в РосРеестре нужны следующие документы:

- договор аренды земли в трех экземплярах;

- постановление о выделение земельного участка;

- паспорт арендатора или другие удостоверяющие личность арендатора документы;

- оплата госпошлины (квитанция).

Подает на регистрацию документы собственник, но он может доверить регистрацию и арендатору земли.

Как осуществляется купля-продажа земель населенных пунктов, смотрите по приведенной ссылке.

НОРМАТИВНЫЕ КОЭФФИЦИЕНТЫ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (ЕН)

| Наименование арендатора (комплекса и отрасли) | Норматив Ен |

| 1 | 2 |

| Топливно-энергетический: | |

| электроэнергетика | 0,15 |

| нефтедобывающая промышленность | 0,15 |

| нефтеперерабатывающая промышленность | 0,15 |

| газовая промышленность | 0,15 |

| угольная промышленность | 0,15 |

| Металлургический комплекс: | |

| черная металлургия | 0,15 |

| цветная металлургия | 0,18 |

| Химико-лесной комплекс: | |

| химическая промышленность | 0,15 |

| нефтехимическая промышленность | 0,18 |

| лесная и деревообрабатывающая промышленность | 0,15 |

| целлюлозно-бумажная промышленность | 0,15 |

| Машиностроительный комплекс: | |

| энергетическое машиностроение | 0,15 |

| тяжелое и транспортное машиностроение | 0,18 |

| электротехническая промышленность | 0,20 |

| химическое и нефтяное машиностроение | 0,17 |

| станкостроительная и инструментальная промышленность | 0,21 |

| приборостроение | 0,24 |

| автомобильная промышленность | 0,23 |

| тракторное и сельскохозяйственное машиностроение | 0,16 |

| машиностроение для животноводства и кормопроизводства | 0,16 |

| строительное, дорожное и коммунальное машиностроение | 0,16 |

| машиностроение для легкой и пищевой промышленности и бытовых приборов | 0,18 |

| Строительный комплекс: | |

| промышленность строительных материалов | 0,15 |

| строительство | 0,15 |

| промышленность строительных конструкций и деталей | 0,19 |

| Агропромышленный комплекс: | |

| пищевая промышленность | 0,17 |

| мясная и молочная промышленность | 0,15 |

| рыбная промышленность | 0,15 |

| мукомольно-крупяная и комбикормовая | |

| промышленность | 0,15 |

| сельское хозяйство | 0,15 |

| лесное хозяйство | 0,19 |

| водное хозяйство | 0,15 |

| Комплекс отраслей транспорта и связи: | |

| железнодорожный транспорт | 0,15 |

| морской транспорт | 0,15 |

| речной транспорт | 0,15 |

| автомобильный транспорт | 0,15 |

| воздушный транспорт | 0,15 |

| связь | 0,15 |

| Отрасли, не входящие в комплекс: | |

| легкая промышленность | 0,25 |

| микробиологическая промышленность | 0,15 |

| медицинская промышленность | 0,16 |

| полиграфическая промышленность | 0,15 |

| местная промышленность | 0,27 |

| материально-техническая промышленность и сбыт | 0,15 |

| рестораны категории «люкс» | 0,27 |

| рестораны высшей и 1-й наценочной категории, ломбарды | 0,15 |

| Предприятия непродовольственной торговли (кроме книжной торговли) | 0,27 |

| Книжная торговля | 0,06 |

| Предприятия бытового обслуживания (кроме указанных ниже), продовольственной торговли, аптеки | 0,06 |

| Предприятия по ремонту и изготовлению металлоизделий и кожгалантереи, по ремонту обуви, общественного питания 2-й и 1-й категории наценочной | 0,03 |

| Театрально-зрелищные и творческие хозрасчетные организации | 0,06 |

| Банки, сберкассы | 0,15 |

<*> Нормативный коэффициент эффективности (Ен), устанавливается на уровне нормативной рентабельности капиталовложений и принимается в соответствии с Методикой (основными положениями) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений, рацпредложений, утвержденной постановлением КГНТ, Госпланом СССР, Госизобретений СССР от 14 февраля 1977 года N 481/16/13/3 и отраслевыми методиками, утвержденными соответственно с нею.

Приложение 2 к Методике

Калькуляция по аренде помещения образец

Расчет себестоимости 1 кв.М. Арендной площади

Для расчета себестоимости 1 м.кв. арендой площади необходимо рассчитать постоянные затраты на содержание здания в месяц. Так как полностью офисный центр планируется сдать в 2010 году, а часть площадей будет сдаваться уже с третьего квартала 2009 года, то будем рассчитывать себестоимость для 2009 года и 2010 года.

Общие затраты на содержание корпуса 2 в месяц складываются из следующих статей:

Потребление питьевой воды в количестве до 450 м.куб. в месяц по ставке 13 руб. 78 коп за м.куб., канализация в количестве до 450 м.куб. в месяц по ставке 5 руб. 49 коп.

Виды арендной платы

Исчисление арендной платы может устанавливаться в рамках договора, а также в рамках методик, предопределенных законом:

Периодических или единоразовых платежей, вносимых до истечения срока аренды.

Иначе договор утратит свою силу и будет расторгнут арендодателем в одностороннем порядке. Но когда обязательства по договору четко выполняются, соответственно с его условиями, то после окончания срока его действия добросовестный арендатор вправе перевести нежилое помещение в личную собственность, выкупив его.

Еще один ключевой фактор, отличающий уплату аренды за помещения разного типа, состоит в том, что в отношении нежилой недвижимости, ставка состоит из 2-х частей:

- Расходная, в величину которой включаются затраты, определяющиеся содержанием строения/помещения и уплатой услуг ЖКХ (часто в документах прописывается, что коммунальные платежи арендатором вносятся отдельно).

- Доходная часть, состоящая в том, что владелец нежилой недвижимости, передаваемой во временное использование, предполагает получить непосредственный доход.

В каждом городе и районе страны есть свои показатели годовой ставки и их необходимо придерживаться.

Однако в эту ставку практически никогда не включаются счета за ремонт и оплату коммунальных услуг.

Размер платы за пользование нежилым помещением состоит из двух величин. Первая – затратная часть арендатора, которая рассчитывается исходя из затрат на содержание здания помимо ремонтов. Вторая часть – доходная, которая касается прямой прибыли собственника помещения от сдачи здания.

При расчете платы за пользование недвижимостью совершенно не имеет значения, какой деятельностью там будет заниматься арендатор.

по муниципальным учреждениям и предприятиям (унитарным), суду – 0.

Кс – коэффициент, который принимает в расчет передачу имущества в субаренду:

- для площадей, которые не подлежат передаче их в субаренду третьим лицам – 1,

- для площадей, сдаваемых в субаренду – 3.

Объем арендных платежей за год по нежилому помещению устанавливается как суммарная величина платежей по каждому из помещений, определенных по указанной выше формуле.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Услуги охранной фирмы ЧОП «Команда».

Телефонные переговоры, телематические услуги связи (Интернет), абонентская плата за 100 телефонных номеров в размере 165 руб. 20 коп. за один телефонный номер.

Вывоз твердых бытовых отходов ЗАО «Самараспецстрой» в количестве до 8 контейнеров мусора по ставке 350 руб. за один контейнер.

Заработная плата сотрудникам.

Ежедневная уборка помещений в офисном центре осуществляется клининговой фирмой ООО «Клининг-Сити» на основе договора по ставке 35 руб. за 1 м.кв.

Если помещение в подвале, то коэффициент равен 0.19, если строение отдельностоящее, то 0.54, при расположении на чердаке – 0.26, в пристрое – 0.32,

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

РАСЧЕТ

АРЕНДНОЙ ПЛАТЫ НЕЖИЛОГО ПОМЕЩЕНИЯ

К ДОГОВОРУ АРЕНДЫ N ____________

----T------------------------------------------------T-----------T--------¬

¦N ¦Наименование исходных данных ¦Условные ¦Исходные¦

¦п/п¦ ¦обозначения¦данные ¦

+---+------------------------------------------------+-----------+--------+

¦1 ¦Площадь (кв. м) ¦S ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦2 ¦Базовая ставка арендной платы за 1 кв. м ¦Бап ¦ ¦

¦ ¦нежилого помещения (руб./год) ¦ ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦3 ¦Коэффициент износа ¦Кизн ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦4 ¦Коэффициент типа деятельности ¦Кд ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦5 ¦Коэффициент расположения помещения ¦Крп ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦6 ¦Коэффициент удобства расположения ¦Кур ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦7 ¦Понижающий коэффициент ¦Кп ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦8 ¦Стоимость 1 кв. м в год (руб.) ¦ ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦9 ¦Сумма годовой арендной платы (руб.) ¦Ап ¦ ¦

+---+------------------------------------------------+-----------+--------+

¦10 ¦Сумма ежемесячной арендной платы (руб.) ¦ ¦ ¦

L---+------------------------------------------------+-----------+---------

Годовая Aп = (Бaп x S x Kизн х Кд х Крп х Кур) х Кп

Ежемесячная арендная плата за помещение составляет 138 (Сто тридцать восемь) рублей 00 копеек без НДС.

Примечание: перечисление НДС осуществляется Арендатором самостоятельно в соответствующие бюджеты на основании указаний местной налоговой инспекции.

Арендодатель: Арендатор:

М.П. М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Расчет: образцы (Полный перечень документов)

- Поиск по фразе «Расчет» по всему сайту

- «Расчет арендной платы нежилого помещения к договору аренды (приложение к договору аренды нежилого помещения на территории городского поселения Рязановский Егорьевского муниципального района Московской области)».doc

Документы, которые также Вас могут заинтересовать:

- Расчет арендной платы за недвижимое имущество (здания, сооружения, нежилые помещения), находящееся в муниципальной собственности городского округа Краснознаменск Московской области

- Расчет арендной платы за недвижимое имущество (здания, помещения) (приложение к договору аренды здания)

- Расчет арендной платы за имущество, находящееся в муниципальной собственности городского округа Краснознаменск Московской области, переданное в аренду

- Расчет арендной платы и порядок ее внесения (приложение к договору аренды)

- Расчет арендных платежей. Форма N 20

- Расчет баланса топлива (таблица N П1.10)

- Расчет балансовой стоимости подлежащих приватизации активов государственных унитарных предприятий (приложение к передаточному акту)

- Расчет балансовой прибыли, принимаемой при установлении тарифов на электрическую и тепловую энергию (таблица N П1.21)

- Расчет балансовой прибыли, принимаемой при установлении тарифов на производство электрической энергии (таблица N П1.21.1)

- Расчет балансовой прибыли, принимаемой при установлении тарифов на производство тепловой энергии (таблица N П1.21.2)

Приложение 2. Коэффициенты перерасчета остаточной стоимости памятника — в восстановительную стоимость в ценах 1991 года (Кп) (соответствуют эталонным памятникам с износом 40 — 50 %)

Апоб = Ап Апп;

(прописью)

(прописью)

—————-

* Нормативный коэффициент эффективности (Ен), устанавливается на уровне нормативной рентабельности капиталовложений и принимается в соответствии с Методикой (основными положениями) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений, рацпредложений, утвержденной постановлением КГНТ, Госпланом СССР, Госизобретений СССР от 14 февраля 1977 года N 481/16/13/3 и отраслевыми методиками, утвержденными соответственно с нею.

электроэнергетика 0,15

нефтедобывающая промышленность 0,15

нефтеперерабатывающая промышленность 0,15

газовая промышленность 0,15

угольная промышленность 0,15

черная металлургия 0,15

цветная металлургия 0,18

химическая промышленность 0,15

нефтехимическая промышленность 0,18

лесная и деревообрабатывающая промышленность 0,15

целлюлозно-бумажная промышленность 0,15

энергетическое машиностроение 0,15

тяжелое и транспортное машиностроение 0,18

электротехническая промышленность 0,20

химическое и нефтяное машиностроение 0,17

станкостроительная и инструментальнаяпромышленность 0,21

приборостроение 0,24

автомобильная промышленность 0,23

тракторное и сельскохозяйственное

машиностроение 0,16

машиностроение для животноводства икормопроизводства 0,16

строительное, дорожное и коммунальноемашиностроение 0,16

машиностроение для легкой и пищевойпромышленности и бытовых приборов 0,18

промышленность строительных материалов 0,15

строительство 0,15

промышленность строительных конструкций идеталей 0,19

пищевая промышленность 0,17

мясная и молочная промышленность 0,15

рыбная промышленность 0,15

мукомольно-крупяная и комбикормоваяпромышленность 0,15

сельское хозяйство 0,15

лесное хозяйство 0,19

водное хозяйство 0,15

железнодорожный транспорт 0,15

морской транспорт 0,15

речной транспорт 0,15

автомобильный транспорт 0,15

воздушный транспорт 0,15

связь 0,15

легкая промышленность 0,25

микробиологическая промышленность 0,15

медицинская промышленность 0,16

полиграфическая промышленность 0,15

местная промышленность 0,27

материально-техническая промышленность и сбыт 0,15

рестораны категории «люкс» 0,27

рестораны высшей и 1-й наценочной категории,ломбарды 0,15

Предприятия непродовольственной торговли(кроме книжной торговли) 0,27

Книжная торговля 0,06

Предприятия бытового обслуживания (кроме указанныхниже), продовольственной торговли, аптеки 0,06

Театрально-зрелищные и творческие хозрасчетныеорганизации 0,06

Банки, сберкассы 0,15

——————————————————————

Коэффициенты историко-культурной ценности памятников (Кик)

——————————————————————NN ¦ Категории историко-культурной ¦ Коэффициенты историко-п/п ¦ ценности памятников ¦ культурной ценности——————————————————————1. Памятник местного значения 1,52.

Примечание: Категорирование памятников сохраняется до принятия соответствующих законодательных актов Российской Федерации.

Председатель Комитетажилищно — коммунального хозяйстваМинстроя Российской Федерации В.М.Долгов