Распределение имущественного налогового вычета между обоими супругами

Содержание:

- Условия распределения

- Вычет по статусу собственности

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Покупка недвижимости в браке: налоговый вычет

- Распределение имущественного вычета между супругами

- Как получить средства при наличии общей долевой собственности

- Как распределяется вычет

- Какие необходимо собрать документы?

- Налоговая система

Условия распределения

Порядок разбивки суммы, на которую каждый из супругов может получить имущественный и процентный вычет, зависит от выбранного способа распределения прав собственности.

При приобретении жилья в общую долевую собственность

До 2014 г. если при оформлении квартиры мужу и жене были выделены точные доли, то и получить вычет по НДФЛ они могли только в пределах стоимости своей части недвижимости. После внесения изменений в Налоговый кодекс размер вычета зависит от фактического участия каждой из сторон. Подтвердить свои расходы можно выпиской со счета, платежным поручением и т.д.

При оформлении квартиры выделяются точные доли.

Пример: семья Акатьевых в 2019 г. купила квартиру за 3 млн руб. и предоставила сведения о том, что муж внес ⅔ стоимости, а жена оставшуюся сумму.

В общую совместную собственность

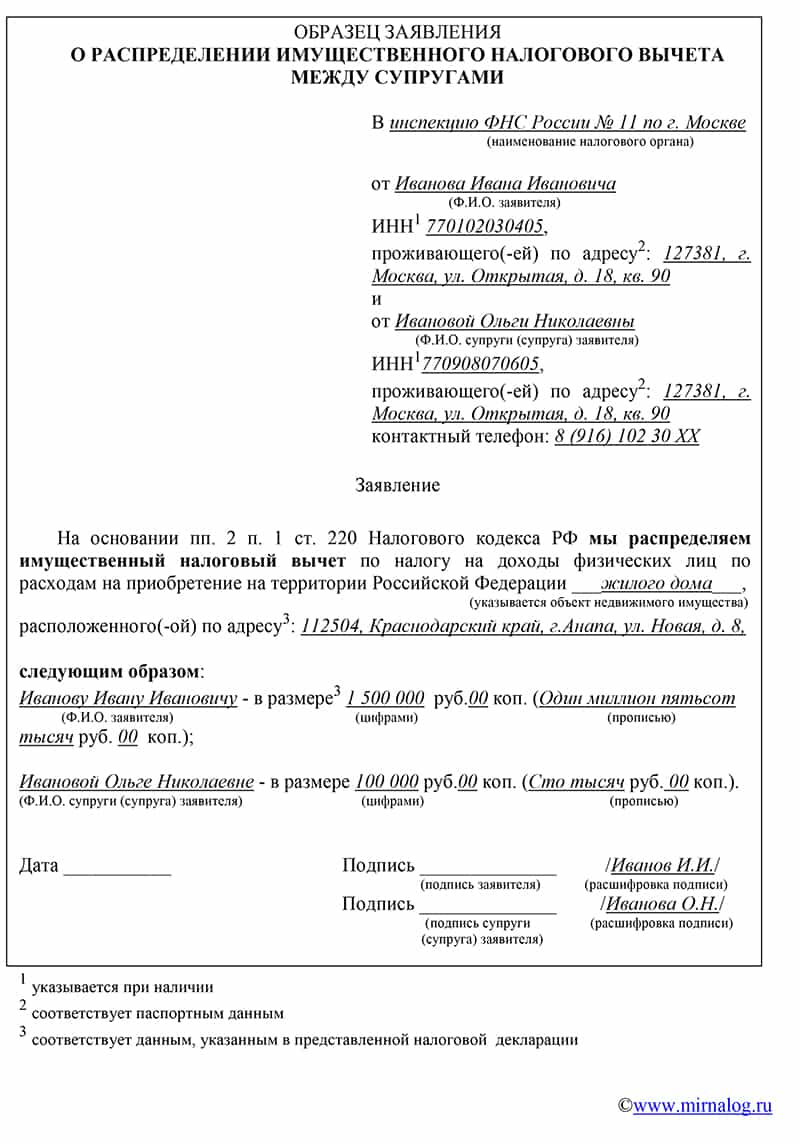

В этом случае супруги вправе самостоятельно определить, каковым будет распределение суммы вычета. О своем решении они должны сообщить в ФНС путем подачи заявления.

Пример: семья Бочкаревых приобрела жилье за 2,5 млн руб. Поскольку заработная плата мужа существенно превышает доход жены, было принято решение, что он оформит возврат НДФЛ с максимально допустимой суммы, а она – с оставшейся. Это позволит быстрее получить полагающуюся компенсацию.

Индивидуальная собственность

Если между мужем и женой не составлен брачный договор, то понятие индивидуальной собственности на совместно приобретенное жилье не применяется (отсутствует в законе). Даже в случае, когда официально владельцем числится один из супругов, второй сохраняет все права на недвижимость, в т.ч. и возможность претендовать на налоговый вычет. Это означает, что супруги должны подать в ФНС заявление о его распределении.

Понятие индивидуальной собственности для супругов не применяется.

Если переход права собственности состоялся до регистрации брака или составлен брачный договор, супруг владельца жилья не имеет права на уменьшение налоговой базы, даже если помогает выплачивать ипотеку.

В общую собственность с детьми

С доли, оформленной на несовершеннолетнего, также можно получить налоговый вычет. Для этого потребуется дополнить пакет документов подтверждением того, что взрослый является законным представителем ребенка (родителем или опекуном).

Пример: семья Валиевых, состоящая из супругов и их новорожденной дочери, купила квартиру за 2,5 млн руб. в ипотеку. Переплата по кредиту составит 500 тыс. руб. Муж как единственный работающий член семьи оформляет вычет на себя. Сумма к выплате составит 260 тыс. руб. Еще 65 тыс. руб. он получит за счет вычета по процентам. Привлечение несовершеннолетнего не дает возможность увеличить полагающуюся родителю компенсацию. Она лишь дает возможность оформить возврат налога с максимальной предусмотренной законом суммы.

Вычет по статусу собственности

При приобретении квартиры супруги по собственному желанию решают, каким именно образом оформить её. Гражданское законодательство допускает несколько вариантов оформления недвижимости.

К ним относятся:

- В долевую собственность супругов – при ней сумма льготы разделяется между супругами соразмерно их расходам.

- Совместная собственность супругов – когда квартира оформлена в таком порядке, сумма льготы разделяется в равной степени.

- Единоличная собственность – вариант, при котором квартира, а соответственно и льгота оформляется на одного из супругов.

- Собственная совместная, при участии детей – в таком варианте сумма льготы разделяется на жену, мужа и детей поровну. За детей вычет оформить могут родители по взаимному согласию на одного из них или на каждого в равной степени.

Если на гражданина сумма льготы определена в размере 2 миллионов рублей, то на супружескую пару она приходится в размере 4 миллионов. Супруги в большинстве случае предпочитают делить сумму возврата между собой, так как появляется возможность максимально выгодно реализовать данную льготу. Можно ли при этом получить двойной возврат?

Супруги могут получить двойной налоговый вычет с покупки квартиры. Так, когда оба супруга будут оформлять возврат в виде высвобождения части НДФЛ сразу, то семейный бюджет заметно пополниться. Даже когда получают возврат в конце года, всё равно денег будет в два раза больше, чем когда квартира и вычет оформлены на одного из них.

Может ли получить налоговый вычет один из супругов? Конечно, может, но теряется вся выгода от получения льготы при приобретении квартиры на обоих супругов.

Разумеется, чтобы получить максимальную выгоду от вычета необходимо, чтобы цена приобретаемого жилья была больше 4 миллионов. В таком случае каждый из супругов может получить право требовать возврат в максимальных пределах, ведь возвращается сразу вдвое большая сумма.

Многие супруги допускают ошибку, полагая, что льгота будет предоставляться исключительно на затраты, связанные с покупкой. По этой причине получает вычет меньше, чем полагается по закону. Чтобы этого не случилось, нужно знать, из чего складывается сумма вычета, в каком порядке лучше его оформить.

В этих целях необходимо учитывать следующие обстоятельства:

- Расходы собственных средств на покупку жилья, в том числе заёмные средства, а также проценты по ним. Расходы, связанные с ремонтом жилья.

- Предельные лимиты и остатки по вычетам каждого из супругов, если они ранее задействовали своё право на данную льготу.

- Оценка финансовой выгоды от получения средств постепенно или разом.

- Возможности получить выгоду посредством перевода вычета на следующую покупку или продажу жилья.

Стоит отметить, что ранее при оформлении льготы налоговый орган не запрашивал документы, удостоверяющие факт осуществления затрат. В таком случае раздел вычета осуществлялся соразмерно долям супругов.

Начиная с 2014 года, когда были внесены соответствующие изменения в налоговое законодательство, налоговые органы стали запрашивать указанные документы. При этом важны не доли в квартире, а фактически понесённые каждым из супругов расходы.

То есть, если даже квартира поделена в равных долях, но один из супругов внёс большую часть стоимости жилья, то он будет получать больше вычет

Разумеется, такое обстоятельство становиться важно, когда супружеская пара не может договориться между собой, спорит и находится на грани развода, а квартиру уже купили

В семьях, где всё мирно, обычно супруги между собой договариваются и разделяют сумму льготы поровну для максимальной выгоды.

При этом специалисты рекомендуют супругам в зависимости от обстоятельств распределять льготу в одном из следующих порядков:

- Если в паре работает один супруг, то лучше оформить весь возврат на него. Но это не означает, что второй супруг больше не сможет получить вычет. Если он официально трудоустроится, то и на него в последующем можно оформить вычет, предварительно указав, что остаток по стоимости квартиры сверх льгот первого супруга был внесён вторым.

- Если в паре оба человека работают, то при разделе льготы исходить нужно от размера заработной платы каждого из них. То есть у кого больше зарплата, тому и большая часть вычета. Так можно будет использовать льготу ещё выгоднее.

В любом случае необходимо учитывать выгоду от того, как быстро будет получена льгота и в каких объёмах за один платёж.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Покупка недвижимости в браке: налоговый вычет

Приобретенная в браке недвижимость оформляется либо в долевую, либо в совместную собственность. В первом случае каждый из супругов вправе получить вычет с фактически затраченной на покупку суммы, которая равна цене его доли, но не более 2 млн руб. Предположим, доля жены стоит меньше 2 млн руб., а мужа – больше. Она не вправе передать «остаток» своего вычета супругу, но имеет возможность использовать его при покупке следующей квартиры или дома.

Приобретенная в браке недвижимость, оформленная на одного из супругов, все равно считается совместной собственностью, принадлежащей мужу и жене в равных долях (если иное не оговорено в брачном контракте). При таком раскладе муж и жена получают налоговый вычет с суммы, равной половине стоимости объекта, но не более чем с 2 млн руб. каждый.

Если в совместную собственность была куплена недвижимость ценой менее 4 млн руб., муж и жена имеют право распределить имущественный налоговый вычет в любом удобном для них соотношении, начиная от 50% на 50% и заканчивая 100% на 0%. При этом, разумеется, имущественный вычет каждого из них не должен превысить 2 млн руб.

Предположим, один или оба члена семейной пары не выбрали весь вычет за один раз. В дальнейшем, на следующем этапе улучшения жилищных условий, за ними сохраняется право использовать преференцию полностью.

Важный момент: если до 2014 года семья купила жилье в совместную собственность, подала документы на получение налогового вычета и написала заявление о его перераспределении в соотношении 100% и 0%, то отказавшийся от своей доли супруг сохранил свое право на льготу. А значит – может при покупке очередного объекта недвижимости получить налоговый вычет на общих основаниях.

Новый порядок расширил и возможности семей с детьми. С 2014 года родители (опекуны, усыновители), не использовавшие вычет ранее, также имеют право получить его, купив недвижимость для своих несовершеннолетних детей и оформив ее в собственность последних. Даже если квартира сыну или дочке была приобретена непосредственно перед совершеннолетием, в последующие годы родителям уже взрослого дитяти будут возвращаться налоги в счет вычета. При этом дети сохраняют за собой право на получение данной льготы в будущем.

Предположим, жилье принадлежит в долях маме, папе и несовершеннолетнему ребенку. Родители получат налоговый вычет по расходам, которые понесли на покупку детской доли, перераспределив их по своему усмотрению. Однако базовое правило остается неизменным – максимальный имущественный вычет каждого из них не будет превышать 2 млн руб.

Еще одна полезная новация ФЗ-212 касается жилья, приобретенного семейной парой в ипотеку. Купив квартиру на кредитные средства, налогоплательщик имеет право еще на одну преференцию – вычет по расходам на выплату процентов по целевому жилищному займу.

Распределение имущественного вычета между супругами

Вычет – это сумма, на которую налогоплательщик вправе снизить налоговую базу при расчете подоходного налога, за счет чего снижается и сумма самого НДФЛ, подлежащего уплате.

При покупке недвижимости это фиксированная сумма в размере стоимости жилья по договору купли-продажи, но не более 2 млн рублей. При этом супруги вправе распределить между собой сумму указанного вычета. Должны быть учтены несколько моментов:

Обратите внимание!

Общая долевая собственность

Определенная часть жилья закреплена за каждым партнером при покупке и отражена в свидетельстве о праве собственности. После 15 июля 2016 года таким документом является выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним. До 2014 года возврат налога на имущественные активы предоставлялся супругам в зависимости от указанных долей, собственниками которых они являлись. Начиная с указанной даты, порядок изменился – раздел вычета определяется от величины денежной суммы, потраченной каждым из партнеров, но лишь в случаях, когда супруги способны подтвердить эти расходы документально.

В таком случае вычет предоставляется в долях, исходя из реальных расходов каждого супруга. Но, так как супружеское имущество является общим, даже если оно разбито на доли, супруги могут самостоятельно определить, в каких долях каждому из них следует получать вычет. Для этого семейной паре потребуется заполнить соответствующее заявление и направить его в налоговую инспекцию.

Общая совместная собственность

Если ни за одним из партнеров не были закреплены доли в объекте жилой недвижимости, то СК РФ утверждает, что это жилье является совместным

При этом неважно, на кого из супругов будет оформлен объект и платежные документы: закон считает, что расходы были осуществлены из совместного бюджета семьи. Соответственно, каждый из супругов имеет право на вычет в том размере, который они определят совместно – в заявлении, поданном в ФНС

Индивидуальная собственность

Если жилье считается индивидуальной собственностью одного из супругов, приобретено до брака либо на подаренные или унаследованные одним из супругов средства, правила распределения на него не распространяются. В таком случае вычет распределению между супругами не подлежит и предоставляется исключительно собственнику недвижимости.

Когда возникает право на налоговый вычет?

Покупая жилье в виде квартиры, комнаты, дома, доли в жилом помещении, земельного участка на территории РФ, налогоплательщик имеет право на получение имущественного налогового вычета, учитываемого при определении базы по зарплатному НДФЛ.

Налоговый вычет на приобретенное имущество представляется в размере фактически понесенных налогоплательщиком расходов на покупку одного или нескольких имущественных объектов, поименованных в подп. 3 п. 1 ст. 220 НК РФ.

В комментируемом письме чиновники напоминают, что приобретенное супругами в браке имущество признается совместно нажитым, если иное не предписано договором между супругами или если имущество не имеет иной статус

При этом согласно как Гражданскому, так и Семейному кодексу, неважно кто именно приобрел имущество и на чье имя оно зарегистрировано (п. 1 ст

256 Гражданского кодекса РФ, п. 1 ст. 34 Семейного кодекса РФ).

Как получить средства при наличии общей долевой собственности

Во время покупки недвижимости супруги определяют, как именно будет принадлежать им квартира или дом. Нередко для этого используется долевая собственность. Она предполагает, что у каждого из них имеется определенная доля в недвижимости.

Именно в соответствии с размером данных долей производится аналогичное распределение вычета

Важно! Доля зависит от количества средств, внесенных каждым супругом для покупки недвижимости, причем непременно должны иметься платежные документы, подтверждающие данный факт.. При долевой собственности распределение возврата может производиться двумя разными способами:

При долевой собственности распределение возврата может производиться двумя разными способами:

Если имеются документы, подтверждающие расходы на покупку квартиры каждого супруга, то вычет делится в соответствии с информацией, которая содержится в этих бумагах. Например, семья из двух человек купила квартиру за 2,9 млн. руб., причем жена внесла только 800 тыс. руб., а муж 2,1 млн. руб. на эти цели. Максимальный вычет для каждого из них в такой ситуации определяется в таких же пропорциях.

Нередко отсутствуют документы, подтверждающие расходы граждан на приобретение жилья. В этом случае сами супруги определяют, в каких пропорциях будет получен ими вычет. Для этого непременно составляется специальное заявление, передающееся в инспекцию. В нем прописываются доли каждого человека

Такая возможность обусловлена тем, что неважно, сколько денег вложил каждый из супругов, так как они являются единой ячейкой общества, поэтому полноправно владеют недвижимостью, а также полученный вычет используется ими совместно для разных целей.

Как получить налоговый вычет, смотрите в этом видео:

Таким образом, если квартира покупалась в долевую собственность, то возврат может быть разделен между супругами двумя разными способами. Конкретный метод выбирается гражданами самостоятельно.

Определение размера вычета при совместной собственности

При покупке квартиры допускается оформить ее в общую совместную собственность. В этом случае отсутствуют четко выделенные доли у каждого из супругов, поэтому считается, что у каждого из них имеются равные права в отношении жилья.

Важно! При такой ситуации обычно используется разделение вычета поровну, но при желании супруги могут изменить такие пропорции. Обычно выплачивается вычет супругу, имеющему высокий доход, поэтому нередко вовсе составляется заявление, в котором один из граждан вовсе не получает какой-либо возврат, если он не является официально трудоустроенным

Для деления налогового вычета требуется составить соответствующее заявление, передаваемое в отделение ФНС. При этом учитываются особенности:

- изменить в будущем пропорции будет невозможно;

- даже если выбираются пропорции 100 к 0, все равно считается, что оба супруга воспользовались своим правом на вычет;

- не допускается получить каждым из супругов сумму, превышающую 260 тыс. руб.;

- получить возврат могут исключительно граждане, за которых перечисляется налог в инспекцию.

Таким образом, даже при наличии совместной собственности сами супруги решают, в каких долях будет распределяться вычет.

Что делать, если оформляется индивидуальная собственность

Нередко оформляется квартира на одного из супругов, который заносится в свидетельство о регистрации. В этом случае он выступает единоличным владельцем, поэтому полностью самостоятельно получает весь вычет.

Не привлекается к этому процессу второй супруг, поэтому не требуется составлять и передавать в ФНС заявление о распределении возврата.

Даже если квартира оформляется только на одного гражданина, все равно она считается совместно нажитым имуществом, поэтому второй супруг при разводе может претендовать на половину жилья, а также может получать вычет.

Если второй супруг желает получить вычет, то придется обоим гражданам составлять заявление о его распределении между ними. Для этого могут использоваться разные доли.

Как распределяется вычет

Имущество, приобретенное гражданами в браке, в большинстве случаев оформляется в совместную собственность. Но если между мужем и женой заключен брачный договор, в котором обозначены доли квартиры или дома, то имущество переходит в общую долевую собственность. Подробнее: «В чем разница между совместной и долевой собственностью». Если доли в покупке не выделены, то каждый из супругов получает налоговую льготу. Ее размер определяется, исходя из фактически понесенных расходов на покупку или строительство жилья. А вот собственник жилплощади не важен. Иными словами, даже если недвижимость оформлена на одного из партнеров, то при совместной собственности гражданам обеспечен вычет.

Какие необходимо собрать документы?

Чтобы минимизировать время ожидания по заявке на возврат средств и быстро оформить услугу, предлагаем ознакомиться с пакетом документов, необходимых для налогового вычета:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером р/с для зачисления.

Как видно из списка, претендовать на частичную компенсацию потраченных средств на покупку жилья может любой совершеннолетний гражданин РФ, который имеет официальное трудоустройство и исправно выплачивает налоги государству.

Здесь важна даже не официальная работа, а ежемесячная оплата подоходного налога в сумме 13%. Поэтому если «работающий» человек исправно отдает часть своих доходов государству и подает декларацию, он может рассчитывать на фискальную компенсацию.

В том случае, если квартира находится в долевом участии обоих супругов, в налоговую необходимо предоставить оригинал и копию Свидетельства о браке.

Если гражданин претендует на налоговый вычет сразу за несколько лет, но не может представить платежные документы по кредиту, налоговой допускается прием банковской выписки по оплате.

Установление суммы фискальной компенсации производится работниками налоговой службы после проверки документов и подтверждения оплаты НДФЛ. После одобрения заявки деньги будут перечислены на счет налогоплательщика. На это по закону может уйти до 90 рабочих дней

Кроме стандартного списка документов, сотрудники налоговой инспекции могут потребовать дополнительные бумаги. Допустим, во время действия кредитного договора банк был признан банкротом и реструктуризирован. Таким образом, ипотечный договор переходит в собственность другого Кредитора, а значит, необходимо предоставить данные о переуступке договора другому банку.

Способ возврата денег клиент может выбрать через р/с банка, через кассу или на карту.

Процедура возврата: пошаговая инструкция

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Таблица 1. Пошаговая инструкция возврата средств

| Шаг | Описание |

|---|---|

| Шаг №1. Сбор документов, необходимых для компенсации | По истечению отчетного периода, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн. |

| Шаг №2. Заполнение декларации по форме 3-НДФЛ. |

В этом документе нужно указать:персональные данные налогоплательщика; Декларацию можно заполнить на официальном сайте НС РФ, зарегистрировавшись и зайдя в личный кабинет. |

| Шаг №3. Подача заявления, документов и декларации в фискальный орган. | При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов. Налогоплательщик должен учитывать, что в декларации указываются суммарные доходы, с которых оплачивался доход. |

| Шаг №4. Проверка документов службой и при положительном рассмотрении возврат налога на расчетный счет. | Вместе с документами заявитель подает справку с указанием расчетного банковского счета для зачисления средств. |

Налоговая система

Налоговую систему в России можно представить как сложную составляющую определенных частей. К таким элементам можно отнести все составляющие налоговых правоотношений.

Субъекты

Ими являются лица, участвующие в налоговых отношениях. Это могут быть:

- физические лица (уплачивают налоги, представляют отчеты, подают документы на возвраты и т.д.);

- индивидуальные предпринимательства (регистрируются и состоят на учете, сдают отчетность, платят налоги и т.д.);

- организации (регистрируются и состоят на учете, сдают отчетность, платят налоги и т.д.).

Имущественный вычет при покупке жилья

Объекты

Они представлены разнообразными видами налогов и налоговых режимов. Так выделяют:

- федеральные налоги (НДС, НДФЛ, водный налог ит.д.);

- региональные налоги (налог на имущество организаций, транспортный налог);

- местные налоги (земельный налог, налог на имущество физических лиц).

Данное подразделение зависит от того, в бюджет какого уровня попадают полученные з счет уплаты налогов денежные средства.

Органы власти

К ним относятся ведомства, издающие нормативно-правовые акты в данной сфере, а также ведомства, осуществляющие контроль за соблюдением данных актов. К таким ведомствам можно отнести:

- Министерство финансов;

- Центральный аппарат ФНС;

- Региональные и местные отделения ИФНС.

Законодательные акты

Их сущность заключается в поддержании порядка в налоговой сфере. Также они направлены на решение тех или иных возникающих в ходе налоговых правоотношений проблем и спорных ситуаций. К законодательным актам относятся:

- Конституция;

- Налоговый кодекс;

- Указы Президента;

- Постановления правительства;

- Приказы ФНС;

- иные нормативно-правовые акты.

Налоговый кодекс является основным сводом законов, контролирующих порядок налогообложения