Особенности и порядок оформления ремонта по осаго у официального дилера

Содержание:

- Процесс заключения договора

- Что значит некачественный ремонт применительно к ОСАГО

- Что делать, если страховая затягивает сроки

- Каким образом вернуть деньги при ремонте авто своими силами

- Подводные камни и тонкости

- Что делать, если полис оформлен до 28 апреля

- Можно ли получить деньги при самостоятельном ремонте

- Что делать, если страховая отказывает в ремонте

- Как правильно принять машину после ремонта

- Как разводят автолюбителей с ремонтом

- Почему автовладелец должен доплачивать при отсутствии вины

- Как проходит процедура ремонта автомобиля по ОСАГО

- Что делать, если полис не покрывает ущерб: пошаговая инструкция

- Порядок восстановления машины по правилам автогражданки

- Что делать в случае некачественного ремонта по ОСАГО

- Выдали направление на ремонт в СТОА – что дальше?

- Компания специально занижает сумму

- Подводные камни при восстановлении автомобиля

Процесс заключения договора

Пакет документов, которые необходимо предоставить для заключения договора страхования ремонта квартиры является стандартным для всех компаний, занимающихся оказанием услуг такого рода. Пакет документов включает:

- Заявление для оформления страхового полиса.

- Копия паспорта.

- Бумаги, которые подтверждают право собственности на данную жилплощадь.

- Документы и чеки, что подтверждают стоимость проведенных ремонтных работ.

- Техпаспорт жилища с описанием его планировки.

- Полный перечень объектов, на которые распространяется договор страхования.

Перечень документов может меняться на усмотрение страховой компании. Алгоритм оформления страхового полиса выглядит следующим образом:

- Выбор компании. При выборе страховой компании рекомендуется руководствоваться наличием подходящих условий договоренности, совмещенных с приемлемой сумой страхового взноса. Немаловажным аспектом работы фирмы являются отзывы ее пользователей.

- Подача заявления с просьбой оказания услуг страхования.

- После написания заявления предоставляется полный перечень документов, которые необходимо подать для заключения выбранного вами договора.

- Изучение договора, а при необходимости обсуждение отдельных его пунктов. После прочтения договор подписывается обеими сторонами.

- Оплата услуг страховой компании в размере, указанном в договоре.

Такой тип договора имеет свои преимущества. Это, например, возможность определения сумы страховой компенсации на усмотрение страхователя, возможность заключения договора страхования без предварительной оценки жилищных условий. Изменение планировки застрахованной квартиры не является причиной отказа страховых выплат. Для полного возмещения нанесенных убытков необходимо строгое выполнение всех пунктов договора. Даже при небольшом отклонении от прописанных в договоре обязательств возможно аннулирование документа.

Что значит некачественный ремонт применительно к ОСАГО

Понятие некачественного ремонта определяется законодательством. В соответствии с ФЗ «Об ОСАГО» и единой методикой расчета он может считаться таковым при нарушении следующих тонкостей:

- Не были выверены все зазоры междукомплектующими, в частности, кузовными. Они могут отличаться о от тех, что были до аварии, либо иметь иные размеры.

- Ненадлежащеекачество покраски. К примеру, если краска была неравномерна, цвет ее не совпадает с основным цветом, она отколупывается и так далее.

- Сроки ремонта составили более 30 дней с момента сдачи автомобиля, подтвержденной документами.

- Работа машины отличается от той, что была до ремонтных работ: слышны посторонние звуки, ухудшились технические характеристики и так далее.

- Восстановленные детали были отремонтированы плохо: заметны сколы, неровности, непрокрашенные участки.

- Для ремонта были использованы бывшие в употреблении комплектующие. Это довольно сложно определить, но экспертиза может это показать.

Качество ремонтных работ в целом должно быть таким же, как если бы автомобилист проводил их за свой счет.

Что делать, если страховая затягивает сроки

К сожалению, известна масса случаев, когда страховая компания нарушает срок выплаты по ОСАГО при ДТП. Следует понимать, что за просрочку выплат судом предусмотрена неустойка. Она составляет 1% от той суммы, которая должна быть выплачена в качестве компенсации за нанесенный ущерб.

Если СК отказывает в компенсации, она должна направить официальный документ, обосновывающий причину отказа. Если он не отправлен в срок, полагаются штрафные санкции, размер которых составляет 0,05 суммы, равной максимальной (400 000 руб.)

Чтобы получить полагающиеся выплаты при нарушении срока, пострадавшему необходимо обратиться в суд и действовать по определенным алгоритмам.

Направление претензии

Перед тем как прибегнуть к помощи суда, следует составить и направить претензию страховой компании. Она потребуется при дальнейшем обращении в суд. Если порядок был нарушен, суд вправе отказать в принятии иска.

Данные, которые следует указать в претензии:

- название страховой компании;

- ФИО и адрес потерпевшего (если адрес фактического проживания не совпадает с местом регистрации, указать оба);

- свои обоснованные требования с ясным описанием обстоятельств дела;

- способ получения возмещения (наличными денежными средствами либо указать банковские реквизиты пострадавшего).

Также вместе с заявлением предоставляются следующие документы:

- паспорт;

- документы, подтверждающие, что поврежденное ТС является собственностью пострадавшего;

- документ, подтверждающий факт ДТП;

- полис ОСАГО;

- документ, который является обоснованием требований пострадавшего (заключение независимой экспертизы).

Направлять претензию следует по почте с уведомлением или вручать под расписку. Претензия рассматривается в течение 10 дней, в этих временных рамках СК обязана произвести выплату компенсации или направить документированный и обоснованный отказ в возмещении.

Обращение в суд

Когда страховщик не соблюдает срок выплаты возмещения по ОСАГО или отказывает в выплате, необходимо воспользоваться услугами суда. Однако следует понимать, что обращение за судебной защитой влечет за собой дополнительные расходы. Но если требования пострадавшего будут удовлетворены, расходы на уплату госпошлины и услуг юриста возместят.

Иск направляется либо по адресу проживания пострадавшему, либо по месту нахождения страховой компании. В зависимости от размера ущерба исковое заявление подается в:

- мировой суд — если ущерб не больше 50 тыс. руб.;

- районный суд — ущерб больше 50 тыс. руб.

Исковое заявление должно содержать следующие данные:

- название суда;

- ФИО, адрес истца и ответчика;

- изложенные и обоснованные обстоятельства дела;

- цена возмещения;

- факт нарушения прав пострадавшего и его обоснования.

К заявлению нужно приложить следующий пакет документов:

- копия искового заявления;

- квитанция об оплате госпошлины;

- копия паспорта ТС;

- документ, подтверждающий факт ДТП;

- копия документа с ответом СК на ваши требования;

- копия претензии и ответа СК на претензию;

- справка об осмотре ТС эксперта, не имеющего отношения к вашей СК;

- если интересы в суде представляет юрист, нужна доверенность.

Срок исковой давности

Срок исковой давности по делам, касающихся страховой ответственности, составляет 3 года. Это означает, что пострадавший может подать исковое заявление в суд в течение 3 лет и позже. Судья не имеет право игнорировать заявление, и оно будет обязательно рассмотрено. Однако, если другая сторона, участвующая в процессе, укажет на то, что срок истек, суд в удовлетворении иска откажет. Иск рассматривается в течение 15 суток, затем дается 3 дня, чтобы уведомить виновника ДТП о предстоящем заседании, и 10 дней, чтобы подать апелляцию. Но бывают случаи, когда виновник узнает о решении, вынесенном в суде, через 2 года. В этом случае он может также подать апелляцию на обжалование решения.

Каким образом вернуть деньги при ремонте авто своими силами

Многие автолюбители, попавшие в аварию, самостоятельно восстанавливают автомобиль и пытаются оформить компенсацию деньгами. Такие действия не принесут результата, финансового возмещения пострадавшему участнику ДТП не добиться. Перечисление денег допустимо при обстоятельствах, приведенных выше.

Подводные камни и тонкости

Возмещение урона в виде ремонта авто действует недавно. У процедуры имеется ряд особенностей:

- Если в СТО застрахованному гражданину предлагают подписать допсоглашение, то стоит отказаться от этого. Условия документа могут быть невыгодны. К примеру, предлагается установка автозапчастей, бывших в употреблении, внесение доплаты. При сдаче авто в СТО на ремонт по ОСАГО не требуется подписание дополнительной документации.

- Работники сервиса могут предложить проведение дополнительного осмотра на выявление скрытых повреждений. Автолюбитель может дать согласие, но срок авторемонта из-за этого не должен увеличиваться.

- Необходимо отказываться от подписания смет, актов выполненных работ и прочего. Гражданин должен предоставить авто для ремонта по ОСАГО. Через 30 суток надо забрать транспорт.

Что делать, если полис оформлен до 28 апреля

Если договор на приобретение полиса ОСАГО был заключен до принятия корректировок (до 28.04.2017 г.), то автолюбитель может выбирать методику возмещения урона:

- ремонт автомобиля за счет юрлица в обозначенный срок;

- перечисление денежной компенсации на счет гражданина.

Можно ли получить деньги при самостоятельном ремонте

Получение денег в качестве компенсации невозможно. Перед самостоятельным ремонтом авто необходимо получить дозволение страховщика. Если получен отказ, то других мер воздействия на организацию пострадавший применить не сможет. Придется сдать авто на ремонт по ОСАГО в обозначенный срок.

Что делать, если страховая отказывает в ремонте

Если страховая организация отказывается оплачивать ремонт ТС для автомобиля, то надо направить претензионное письмо в адрес руководства юрлица. Если в обозначенный законодательством срок ответа не последует, то надо обращаться в судебную инстанцию. К исковому требованию прикладывается претензионное письмо. Оно докажет то, что истец пытался разрешить вопрос в досудебном порядке.

Как правильно принять машину после ремонта

Недоброкачественный ремонт авто по ОСАГО становится распространенным. Автособственникам не рекомендуется подписывать акты приемки-передачи авто после ремонта без предварительного тестирования. Перед подписанием документов следует:

- проконтролировать качество восстановительных работ;

- проверить установку необходимых запчастей на авто;

- протестировать автомобиль.

Как разводят автолюбителей с ремонтом

Распространенным обманом при ремонте автомобиля по ОСАГО является доплата за проведение работ. При этом сотрудники СТО обосновывают дополнительную оплату тем, что страховщик проводит расчет суммы страхового возмещения, учитывая не более 50 % износа машины. Такая ситуация касается автолюбителей с авто старше 5 лет.

В учет берется износ автозапчастей и кузовных элементов. Срок эксплуатации авто считается без износа.

На доплаты и установку автозапчастей бывших в употреблении соглашаться нельзя. Юрлицо обязано восстановить автомобиль полностью, с установкой новых запчастей.

При этом период ремонта авто по ОСАГО не может меняться. Если качество работ не устроит автолюбителя, то необходимо направить претензию страховщику.

Процесс передачи автомобиля на ТО лучше зафиксировать на видео. При возникновении проблем надо направляться в страховую. В качестве доказательств неправомерных действий следует предъявить видеоролик.

Гражданину могут предложить подписать договор цессии. Его оформление осуществляется при сдаче авто. Подписанием этого договора пострадавший переуступит право требования суммы страхового возмещения автосервису. В результате чего авторемонт проведут некачественно и в меньшем объеме. А если автолюбитель будет предъявлять претензии, то ему будет дан официальный отказ, так как право на возмещение передано станции ТО.

Почему автовладелец должен доплачивать при отсутствии вины

В связи с тем, что для расчета стоимости затрат на ремонт автомобиля берется методика ЦБ со средними значениями цен, суммы компенсации может не хватить. Автолюбитель не может требовать использования запчастей и автомобильных жидкостей определенного производителя. Поэтому пострадавшему участнику ДТП предлагают установку автозапчастей, бывших в употреблении. Автособственник вправе отказаться от этого и произвести доплату. В дальнейшем можно взыскать деньги с виновника аварии.

Как проходит процедура ремонта автомобиля по ОСАГО

Нужно подробно рассмотреть порядок ремонта авто по ОСАГО. В Законе «Об ОСАГО» есть соответствующая статья 12, которая, помимо прочего, устанавливает критерии доступности места проведения восстановительного ремонта в зависимости от места ДТП или места проживания потерпевшего.

Максимальное расстояние может составлять 50 км.

В определенных случаях страховщик готов нести расходы на транспортировку автомобиля. Тогда расстояние до места ремонта уже не будет иметь значения. Сейчас владелец автомобиля самостоятельно может выбирать, где будет осуществляться ремонт: это делается в сервисном центре или на СТО страховой компании, а также у официального дилера.

Ремонт у официального дилера

Довольно устойчивым спросом пользуется ремонт авто у дилера. Его выполняют, когда прошло не больше двух лет с того момента, когда машина была выпущена с конвейера. При действующей гарантии дилер сам выполнит ремонт в своём сервисном центре

Важно понимать, что для этого нужен договор между дилерским центром и страховой организацией

Иногда в перечне СТО не находится соответствующего официального дилера. В таком случае страховщиком выдается направление на специализированный ремонт у дилера.

Есть ещё один вариант: компенсация затрат в денежном эквиваленте. Лимит страховых выплат составляет 400 тысяч рублей (ст. 7 40-ФЗ).

На СТО страховой компании

Бесплатный ремонт авто по ОСАГО производится в сервисе страховой компании. В таком случае заключается договор между сервисом, страховой и клиентом. В документах обязательно и подробно должны быть расписаны все работы, их особенности, сроки, а также перечень запасных частей с указанием их конкретных цен. При превышении планки в 400 тысяч рублей клиенту придётся самостоятельно покрывать дополнительные расходы на восстановительный ремонт.

Кроме того, при ремонте используются исключительно новые комплектующие. Например, ремонт или замена бампера требует применения новых деталей, а не восстановленных, бывших ранее в употреблении.

Гарантийные сроки устанавливаются в следующих размерах: на покраску, кузовные работы год, на восстановление полгода.

Когда ремонтные работы проведены, автомобиль передаётся владельцу на приёмку. Акт приёмки можно подписывать только после того, когда есть уверенность в том, что все неисправности качественно устранены. При наличии недочётов можно уже решать проблему в претензионном порядке.

При обнаружении неполадок после подписания акта приёмки предъявить претензию практически невозможно.

Правила ремонта в независимом сервисе

Важно помнить требования к СТО, когда ремонт гарантийного автомобиля выполняется на стороннем сервисе. Для выдачи направления понадобится взять в страховой компании соответствующее разрешение в письменном виде

В нем указываются реквизиты СТО, а также адрес, контакты и наименование конкретного сервисного центра.

Страховая может ответить согласием и отправить автомобиль в сторонний сервис. Тогда расходы покрываются без учёта износа запасных частей. Кроме того, у страховщика появится право на более долгое рассмотрение заявления (на 10 дней больше, всего 30 дней).

При несоблюдении сроков страховщик обязан выплатить неустойку.

Что делать, если полис не покрывает ущерб: пошаговая инструкция

Подобная ситуация может возникнуть в двух случаях:

- Страховая намеренно занижает сумму выплаты.

- Ремонт стоит больше, чем может выделить компания.

Порядок действий зависит от того, по какой причине выплаченная сумма оказалась маленькой.

Кто доплачивает за ремонт

Часто бывает так, что автосервис, не получив достаточную для ремонта сумму, требует доплаты с владельца машины. Но это незаконно, страхователь не должен нести расходы по восстановлению ТС, если он не виновен в происшествии.

Если выплата по ОСАГО рассчитана правильно, но денег не хватает на ремонтные работы, пострадавший вправе взыскать недостающие средства с виновника аварии. Перед выставлением требований к инициатору ДТП нужно произвести действия, описанные ниже (см. раздел «Если стоимость ремонта больше выплаты). Если расчет компенсации выполнен с ошибкой, то претензии надо предъявлять СК (см. раздел «Намеренное занижение страховой суммы»).

Таким образом, если компенсации по ОСАГО не хватило на восстановительные работы, доплачивает:

- страховщик, если он допустил ошибку в расчетах (и автовладелец ее доказал);

- виновник ДТП, если размер компенсации рассчитан правильно.

Случай № 1: намеренное занижение страховой суммы

В подобной ситуации нужно предпринять следующие действия.

Запросить у СК копию акта о страховом случае. В нем должны быть указаны все обстоятельства автопроисшествия. Документ выдается по письменному ходатайству страхователя в течение 3-х дней с момента получения заявления (если акт уже составлен) или с момента оформления акта, если запрос подан до его готовности.

Проверить правильность расчетов. Для этого можно воспользоваться справочником на сайте РСА. Если стоимость деталей уменьшена, значит, и страховая сумма рассчитана неверно

Важно учитывать, что подобная проверка является только предварительной оценкой перспективности спора со страховщиком и не заменяет профессиональной экспертизы.

Получить независимую оценку ущерба. Для этого нужно обратиться в организацию или к отдельному мастеру, выполняющему подобные работы, при условии, что он внесен в общий реестр и имеет право на данную деятельность

Стоимость услуги зависит от региона, а квалификацию работника можно проверить на официальном сайте Министерства юстиции РФ.

Направить досудебную претензию страховщику. Это обязательный этап перед подачей искового заявления (ч. 1 ст. 16.1 № 40–ФЗ). В течение 10 дней компания рассмотрит обращение, выплатит недостающую сумму либо отправит официальный отказ в удовлетворении требований. Если за это время не получен ответ, можно готовить исковое заявление в суд. Претензия составляется в свободной форме с указанием реквизитов сторон, обстоятельств ДТП, требований к страховщику, даты и подписи заявителя.

Обращение в суд. В исковом заявлении нужно указать те же факты, что и в претензии. Также следует дополнить его информацией о попытке досудебного урегулирования вопроса, требованиями о возмещении издержек и неустойки за каждый день просрочки (1% от разницы в положенной и полученной компенсации и/или 0,05% за каждый день несоблюдения сроков письменного ответа на претензию).

Обратите внимание! Если стоимость иска составляет не больше 1 млн рублей, госпошлина не уплачивается. Если размер требований не превышает 50 тыс

рублей, заявление направляется в мировой суд, если больше – в районный.

В случае успешного завершения процесса, кроме основных выплат, потерпевший может рассчитывать на перечисление штрафа, который будет составлять половину от разницы выплаченной и полагающейся сумм.

Случай № 2: если стоимость ремонта больше выплаты

В такой ситуации следует руководствоваться ч. 1 ст. 1064 ГК, согласно которой ущерб должен быть компенсирован лицом, причинившим его. Т. е., если не хватило денег на ремонт по ОСАГО, следует взыскать недостающую сумму с виновника автопроисшествия.

Для этого необходимо предпринять следующее.

- Получить документальное подтверждение размера ущерба путем проведения независимой экспертизы.

- Направить досудебную претензию виновнику автопроисшествия с требованием о выплате недостающей суммы.

- В случае отказа направить исковое заявление в суд. Исполнительный лист после вынесения постановления следует передать в Службу судебных приставов, если виновник отказывается добровольно исполнять решение.

Таким образом, общий порядок действий при получении недостаточной компенсации после ДТП:

- удостоверение в том, что выплата не покрывает ущерб;

- попытка урегулировать проблему мирным путем через направление досудебной претензии страховщику либо виновнику аварии;

- обращение в суд, если иначе разрешить ситуацию не получается.

Порядок восстановления машины по правилам автогражданки

Чтобы по ОСАГО (автогражданке) получить возмещение (компенсацию) путем восстановления поврежденной машины, нужно последовательно выполнить следующие процедуры:

- Оформление ДТП. Водитель, который оказался причастным к дорожной аварии, должен выполнить инструкции, регламентированные пунктами 2.5, 2.6, 2.6.1 ПДД. Иначе говоря, ему необходимо остановить автотранспорт, включить аварийный световой сигнал, оказать базовую медпомощь пострадавшим (если нужно), исключить возникновение помех для других транспортных средств (освободить надлежащим образом проезжую часть).

- Оформить необходимую документацию в связи с ДТП. Это можно сделать либо по европротоколу, либо путем привлечения сотрудников ГИБДД. Составлением европротокола можно ограничиться, если материальный вред автомашине не превышает 100 000 рублей, погибшие или раненые в ДТП отсутствуют, авария произошла с участием двух транспортных средств (не более), у водителей этих машин имеются полисы автогражданки и отсутствуют разногласия по поводу происшествия (статья 11.1 закона № 40-ФЗ).

- Подготовка необходимых бумаг, перечень которых регламентируется пунктами 3.10 и 4.13 Положения ЦБ РФ № 431-П. Так, следует подготовить паспорт гражданина, бланк-извещение о ДТП, надлежащий протокол (как вариант, постановление о привлечении или об отказе в привлечении виновного субъекта к административной ответственности), доверенность представителя гражданина- страхователя (если есть), документация на автомашину (СТС, ПТС), сведения экспертной оценки (если выполнялась независимая экспертиза), документальное подтверждение оплаты эвакуации (если она осуществлялась).

- Получатель возмещения (потерпевший) передает собранную документацию, соответствующее заявление, бланк-извещение своему автостраховщику (если у получателя есть право на прямую компенсацию вреда, зафиксированное статьей 14.1 закона № 40-ФЗ) или автостраховщику виновного субъекта (в других ситуациях). Вышеперечисленные бумаги направляются автостраховщику в течение 5 дней (если составлялся европротокол) или на протяжении 3 лет (если авария оформлялась сотрудниками ГИБДД).

- Поврежденная машина предоставляется автостраховщику для надлежащего осмотра на протяжении 5 рабочих дней со дня передачи этому автостраховщику всех необходимых бумаг (пункт 10 статьи 12 закона № 40-ФЗ).

- Необходимо дождаться итогов независимой экспертизы (оценки) поврежденной машины (если, конечно, данная экспертиза будет осуществляться).

- Автостраховщик принимает обоснованное решение по поводу восстановления автомашины (как вариант, уплаты денежной компенсации). Вердикт выносится при соблюдении сроков, установленных пунктом 4.22 Положения ЦБ РФ № 431-П. В самом общем случае данный срок составляет 20 дней. Как вариант, этот срок можно увеличить до 30 дней, если водитель-страхователь сам захотел отремонтировать поврежденную машину на станции техобслуживания, с которой у компании-автостраховщика отсутствует договор (если, конечно, автостраховщик дал свое разрешение).

- Поврежденная автомашина передается на СТО для восстановления (конкретная станция указывается в соответствующем направлении).

- Машина, отремонтированная (восстановленная) по ОСАГО-полису, передается автовладельцу (пострадавшему). Срок ремонта согласовывается сторонами, однако он не должен быть больше срока, предусмотренного пунктом 6.1 Положения ЦБ РФ № 431-П (максимум 30 рабочих дней). Затягивание ремонта автостраховщиком может стать основанием для истребования с него неустойки (пени), составляющей 0,5% от суммы причитающегося возмещения за каждый день допущенной просрочки (абзац 2 пункта 21 статьи 12 закона № 40-ФЗ).

- Если у автомобилиста (потерпевшего) имеются претензии к результатам выполненного ремонта (восстановления), соответствующий спор с компанией-автостраховщиком решается в порядке, четко регламентированном главой 5 Положения ЦБ РФ № 431-П. Заявитель направляет компании-автостраховщику досудебную претензию, рассматриваемую адресатом на протяжении 10 дней. Если данная претензия не рассматривается или отклоняется автостраховщиком, заявитель сможет воспользоваться судебным механизмом разрешения спора.

Что делать в случае некачественного ремонта по ОСАГО

Сначала стоит описать общий порядок действий:

- Нужно выявить проблему с некачественно проведенным ремонтом по полису ОСАГО.

- Определить ответственное лицо.

- Составить претензию о качестве ремонта, в итоге которой ответственный должен будет инициировать проведение экспертизы.

- Предоставить машину на экспертизу.

- В соответствии с ее результатами получить либо повторный ремонт, либо отказ в нем.

- При отказе в исправлении проводится независимая экспертиза.

- Далее нужно подать досудебное требование.

- Если по последнему будет отказ, придется обращаться в суд.

Образцы претензий смотрите внизу страницы.

Как составить претензию

Перед подачей иска в суд страхователь, выявивший некачественный ремонт, должен подать претензию в страховую компанию. Если это не будет сделано, исковое заявление не будет принято судом.

Содержание претензии регулируется Положением о Правилах страхования (глава 15). Подавать ее можно в свободной форме, но определенная информация обязательно должна в ней содержаться. На этапе, когда вы только забрали машину после ремонта, претензия должна отражать требование определить качество проведенных работ посредством осмотра.

В претензии должны содержаться следующие данные:

- ФИО заявителя (и должность, если документ подается от имени юрлица);

- адрес регистрации и почтовый адрес;

- полное название страховщика;

- суть претензии (проведение оценки плохо проведенных ремонтных работ);

- банковские реквизиты или волеизъявление о получении выплаты в денежной форме в кассе страховщика;

- подпись, дата и ФИО заявителя (должность – при составлении юрлицом).

Хотя в ходе результатов осмотра страховщик может направить вас на повторный ремонт, банковские реквизиты должны быть указаны обязательно – так определено законом.

Претензию можно подать страховщику двумя методами:

- отвезти под расписку самостоятельно;

- отправить по почте (в виде заказного письма с уведомлением о вручении).

Итогом рассмотрения претензии может стать:

- направление на повторные ремонтные работы;

- выплату в денежной форме;

- отказ в проведении работ, если осмотр не выявил неполадок в проведенном ремонте.

Образцы претензий смотрите внизу страницы.

Какие еще документы необходимы

К претензии прикладываются документы, доказывающие факты, изложенные в ней. К ним относятся:

- копия паспорта заявителя;

- копии бумаг, подтверждающий факт того, что автомобиль находится в собственности;

- копия полиса ОСАГО;

- документы об аварии (протокол, справка из ГИБДД, извещение и так далее);

- договор на проведение ремонта;

- акт передачи транспорта для ремонта;

- заключение экспертизы об обнаруженных дефектах.

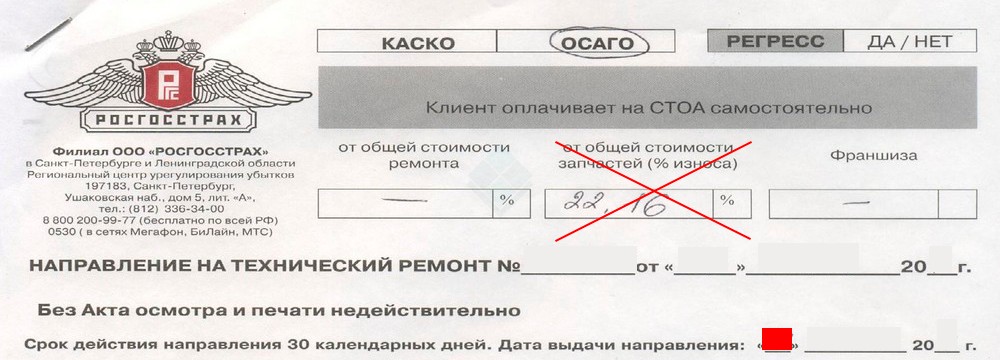

Выдали направление на ремонт в СТОА – что дальше?

А дальше Вам необходимо предоставить автомобиль в сервис для восстановления. Эта процедура проста и понятна. По закону. На практике же Вам может предстоять ряд дополнительных согласований и оценок, а также отказ от подписи указанных выше документов, которые подписывать не нужно.

Какой срок обращения?

Срок действия направления на ремонт не регламентирован никакими правовыми актами. Но часто время обращения указано в самой бумаге, и оно, как правило, составляет 7-20 дней – это зависит от самой страховой компании.

Если вы пропустили этот срок, ничего страшного – вам просто следует обратиться в страховую за новым направлением. Отказать в выдаче вам не имеют права, так как это уже есть ни что иное как отказ от страхового возмещения – то есть неисполнение обязанности страховщиком по ОСАГО.

Если данный срок не указан в направлении, то тогда здесь следует руководствоваться разумностью и не злоупотреблять своим правом. Шутка ли, но понятие «разумного срока» прописано в Гражданском кодексе, хотя и в разрезе исполнения обязательств (что к нашему случаю не относится) и составляет 7 дней.

Какой срок ремонта?

30 рабочих дней. Вообще, для Вас в вопросе возмещения ущерба от аварии должны интересовать только 2 временных интервала:

- срок 20 дней для выдачи направления на ремонт,

- 30 дней для непосредственно восстановления.

Любые другие сроки в виде дополнительных согласований, ожидания запчастей и деталей авто, очереди в сервисе Вас волновать не должны, так как они включены в указанные выше два периода. Это предписывает 12 статья ФЗ Об ОСАГО. Ниже мы рассмотрим такие случаи затягивания срока и что делать в таких случаях.

Обратите внимание, что здесь уже 30 рабочих дней, в отличие от срока для выдачи направления. Таким образом, считаются по порядку все дни, кроме выходных субботы и воскресенья, а также все праздничные дни, утверждённые Минтрудом в качестве выходных

Если требуют доплату

Очень распространённая ситуация, когда, приехав в автосервис, Вам говорят о том, что перечисленных страховой денег не хватает для полного восстановления автомобиля, и просят:

- либо доплатить из своего кармана,

- либо Вам поставят б/у запчасти или оставят неотремонтированными некоторые элементы.

Это на 2021 год незаконно! По закону Об ОСАГО страховая компания обязан полностью возместить ущерб без каких-либо доплат. В отличие от выплаты деньгами, когда калькуляция ущерба идёт с учётом износа автомобиля, при выдаче направления на ремонт износ не учитывается.

Нехватка перечисленных денег – это не Ваша проблема. Но и не проблема автосервиса. Это проблема страховой компании. В этом случае предоставляйте авто в СТОА под видеозапись, зафиксируйте отказ принять автомобиль с оговоркой основания отказа. Далее обратитесь в страховую и оповестите её об этом.

При попытке предоставить машину Вами формально начался срок 30 дней для проведения ремонта. Потому что в ФЗ Об ОСАГО прямым текстом прописано начало этого срока:

Если просят подписать допсоглашение

Ничего подписывать не нужно. Допсоглашением с большой долей вероятности будут подразумеваться невыгодные для Вас условия – те же замена новых деталей на подержанные, доплаты и прочее.

Помните, что законодательство 2021 года не требует от Вас никаких документов при сдаче машины в СТОА по ОСАГО.

Если сервису требуется дополнительный осмотр

Чаще всего имеется в виду осмотр на скрытые повреждения с калькуляцией по увеличению стоимости ремонта, так как страховая не посчитала эти скрытые повреждения. Вам ничего не мешает дать разрешение на такой осмотр, но опять же, не в рамках увеличения срока ремонта. Автомобиль Вы предоставили, что с ним будут делать дальше – не Ваше дело и проблемы. По результату 30 рабочих дней Вам должны выдать машину в состоянии, какой она была до ДТП.

Если приглашают составить смету

Аналогично допосмотру, составление разного рода смет, актов работ и прочих документов – не Ваши проблемы. И не подписывайте их ни в коем случае.

Повторим в очередной раз, Ваша задача – предоставить автомобиль и иметь подтверждение этому.

Компания специально занижает сумму

Представитель организации может искусственно уменьшить стоимость автостраховки. Когда автомобиль отремонтируют, владельцу предъявят требование оплатить издержки. Хозяину транспортного средства нужно следовать по следующей схеме:

- Потребовать от сообщества копию акта о страховом событии. Документ содержит все тонкости происшествия. Бумага выдается в течение трех дней с момента подачи обращения или составления соглашения.

- Перепроверить расчетные данные. На официальном сайте РСА существует в открытом доступе справочник. Если итоговая платежка не совпадает с результатами автостраховки, данные специально занижаются.

- Провести самостоятельную экспертную оценку. Мастер (организация) должен находиться в общем реестре и обладать соответствующим сертификатом.

- Адресовать досудебную претензию страховщику (ч. 1 ст. 16.1 № 40–ФЗ). Администрация обязана рассмотреть жалобу в течение 10 дней с момента подачи. Если за этот срок водитель не получит ответ, можно направить иск в суд. Требование составляется в свободной форме с учетом всех обстоятельств.

- Подача заявления в суд с возможностью досудебного разбирательства и возмещение неустойки (1% от разницы или 0,05% ежедневно за задержку ответа на жалобу).

Если стоимость иска не превышает 1000000 RUB, налог не взимается. Размер потери меньше 50000 RUB разбирает мировой суд. Если ставка выше 50000 RUB, этим занимаются районные структуры. Соискателю вспомогательно полагается половина денег от цены ущерба в случае успешного завершения дела.

Подводные камни при восстановлении автомобиля

В идеале, когда принимался закон, планировалось, что все частники будут в выигрыше. А именно, собственник авто получит отремонтированную машину в рабочем состоянии, испорченные детали заменят новыми. А страховщик самостоятельно подберет СТО для проведения работ, тем самым будет уверен, что стоимость работ не завышена.

В действительности стороны автострахования столкнулись с множеством проблем:

- мастерские часто используют детали, бывшие в употреблении, пытаясь сэкономить на ремонте;

- сервизы затягивают сроки проведения работ, часто они длятся несколько месяцев;

- центры не хотят работать себе в убыток, поэтому не всегда соглашаются проводить ремонт в пределах той суммы, которую выделяет страховая компания;

- СТО и страховщик несут дополнительные расходы на уплату неустойки и штрафов;

- собственнику приходится тратить личное время, чтобы добиться справедливости и защитить свои права: обращаться с письменными претензиями к страховщику, надзорным органам, а также с исковым заявлением в суд.

Лучшим вариантом будет получить денежную компенсацию и выбрать сервисный центр, которому доверяет собственник. Поэтому, прежде чем соглашаться на проведение ремонта, нужно проверить, вдруг полагается денежная выплата. Переписку со страховщиком лучше сохранять, в случае спорных вопросов она станет доказательством, что собственник пытался урегулировать ситуацию в досудебном порядке.