Сохрани деньги с помощью аккредитованных страховых компаний россельхозбанка

Содержание:

- Список аккредитованных страховых компаний для ипотечного страхования от «Россельхозбанк»

- Какие документы нужны для оформления страхового полиса

- Обязательно ли страховать оформленную ипотеку каждый год?

- Обязательно ли оформлять страховку

- Сколько стоит страховка жизни и жилья по ипотеке?

- Условия страхования в Россельхозбанке

- Аккредитованные страховые компании

- Факторы, влияющие на личное страхование

- Аккредитованные страховые компании Россельхозбанка

Список аккредитованных страховых компаний для ипотечного страхования от «Россельхозбанк»

Для начала стоит понимать, что такое аккредитованная страховая компания. Она должна соответствовать требованиям банка, то есть, происходит взаимовыгодное сотрудничество.

Стоит отметить, что список аккредитованных страховых компаний «Россельхозбанка» может меняться ежегодно, поскольку аккредитация выдается всего на 1 год. Чтобы соответствовать требованиям РСХБ, СК должна:

- иметь лицензию на добровольное личное или имущественное страхование (за исключением страховки жизни);

- работать на страховом рынке не менее 3 лет;

- иметь опыт в сельскохозяйственном страховании;

- не быть банкротом, должна отсутствовать задолженность перед Пенсионным фондом или налоговой;

- в течение предыдущих двух лет не иметь проблем с контролирующими органами, например, отзыв лицензии или приостановление деятельности;

- обладать качественным страховым портфелем (доля автострахования не более 65%);

- своевременно предоставлять отчетность в банк;

- иметь долговую нагрузку не более 20%, а ликвидность активов не менее 70%.

Для РСХБ аккредитованная страховая компания должна быть надежной. Банк может разорвать соглашение досрочно в случае выявления нарушений, а именно:

- невыполнение обязательных требований;

- не предоставление результатов деятельности в положенный срок;

- разглашение конфиденциальной информации;

- нарушение прав клиентов;

- предоставление неправдивой информации.

Перед тем, как заключать страховой договор, стоит обязательно узнать список СК, работающих с банком, поскольку он может меняться.

В 2019 году перечень аккредитованных страховых компаний «Россельхозбанка» выглядит так:

- Альфа Страхование;

- ВСК;

- РЕСО;

- Страховая бизнес группа;

- Ингосстрах;

- Согласие;

- Росгосстрах;

- СОГАЗ;

- Энергогарант;

- РСХБ-Страхование.

Этот перечень актуальный с 20.09.2019 года

Клиентам стоит обратить внимание, что из списка исключена СК «ВТБ Страхование»

Какие документы нужны для оформления страхового полиса

Каждая страховая компания имеет различные алгоритм оформления страховки. В данной статье приведем пример, как оформить страховку в дочерней страховой компании Россельхозбанка. Перед тем как подписать договор на страховую защиту, независимый эксперт проводит осмотр объекта недвижимости.

В то время от клиента требуется ряд документов для оформления сделки. К ним относятся:

- письменное заявление;

- копия документа, удостоверяющего личность;

- копия кредитного договора с банком и закладная;

- выписка из Единого государственного реестра прав;

- свидетельство о праве собственности на недвижимости;

- фотоотчет страхуемого объекта недвижимости;

- технические документы на объект недвижимости (кадастровый паспорт и выписка из БТИ).

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание, что для каждого отдельного клиента перечень документов может отличаться поэтому перед сбором бумаг следует проконсультироваться со специалистом. После проверки всех документов, если клиент соответствует требованиям страховой компании, между заемщиком и страховщиком оформляется договор на обслуживание, по итогу которого выдается страховой полис

После того, как страховка заканчивает свое действие нужно будет повторно обратиться в страховую компанию и перезаключить договор на следующий срок

После проверки всех документов, если клиент соответствует требованиям страховой компании, между заемщиком и страховщиком оформляется договор на обслуживание, по итогу которого выдается страховой полис. После того, как страховка заканчивает свое действие нужно будет повторно обратиться в страховую компанию и перезаключить договор на следующий срок.

Обязательно ли страховать оформленную ипотеку каждый год?

Ипотека предполагает обязательное страхование рисков по сделке. Данные риски делятся на две категории: одни должны быть застрахованы обязательно, другие – по желанию заемщика.

К обязательному относится страхование жилья от утраты права собственности, повреждений и уничтожения. К добровольному – жизнь и здоровье заемщика, трудоспособность, страховка от потери работы и дохода, т..е. от неё можно отказаться, на это дается не более 5-7 дней с момента подписания договора.

В связи с этим у многих возникает логичный вопрос – нужно ли страховать ипотеку каждый год? Ответ на него вы получите из данной статьи.

Все об ипотечном страховании

Что должен страховать заемщик по закону, мы уже знаем. Другой вопрос – на какой срок обычно оформляется такой договор. По правилам:

- на весь срок ипотечного кредита – это касается страхования объекта недвижимости от его утраты или повреждения.

- Что касается утраты права собственности на объект – здесь риски оформляются обычно на 3 года, некоторые предлагают также оформить на весь период действия кредитного договора.

- Если вы сможете погасить займ раньше срока, то получите возможность вернуть часть денег, затраченных на страхование, подробности здесь.

Обычно такие платежи осуществляются раз в год, и их размер составляет порядка 1-2% от остатка суммы долга, умноженного на 10%. Когда подходит срок очередного взноса в СК, банк уведомляет партнера об остатке суммы долга у клиента.

Исходя из этих цифр, и рассчитывается очередной взнос. Соответственно, с каждым годом размер платежей уменьшается каждый год, пропорционально уменьшению суммы долга.

Также следует обратить внимание, какое жилье оформляется:

- В случае покупки готового жилья, заемщик начинает выплаты с момента оформления сделки по переходу к нему права собственности на объект.

- В случае приобретения строящегося жилья, оплата начинается после того, как дом сдан и человек оформил на себя право собственности.

Последствия отказа от страховки

Что будет в том случае, если вы перестанете оплачивать дополнительные услуги? Такая мысль очень часто появляется у клиентов в ситуации, когда платежеспособность по каким-либо причинам снижается, и оплачивать и без того большие ежемесячные взносы становится не под силу.

В данной ситуации следует помнить, что страховщик обязательно извещает банковскую организацию, в которой вы обслуживаетесь, о неоплаченной услуге на этот год. После этого с вами, как правило, связывается банковский сотрудник, и просит оплатить её.

Если вы этого не сделаете, то здесь возможны различные штрафные санкции, их перечень и размер зависят от конкретного банка. Чаще всего следует повышение процентной ставки, из-за чего возрастает ежемесячный взнос и общая переплата, подробные условия нужно узнавать в банке или читать в вашем договоре.

Заемщик на момент подачи в банк заявления уже мог иметь страховку.

Как поступить в такой ситуации?

- Для начала, нужно уточнить, является ли страховая компания, в которой обслуживается потребитель, аккредитованным партнером банка.

- Если нет, то договориться о том, чтобы имеющуюся страховку учли, будет сложно.

- Если да – то необходимо уведомить банк о ее наличии и, если он согласен принять ее к рассмотрению, необходимо обратиться в СК.

- В договоре нужно будет изменить данные, сделав выгодоприобретателем при наступлении страховых случаев банк.

Страхование при досрочном погашении

В заключение, хотелось бы сказать несколько слов о полном досрочном и частично погашении долга по ипотеке. Если заемщик (в середине года, допустим) осуществил полное досрочное погашение жилищного кредита, ему необходимо обратиться с заявлением в страховую компанию и истребовать с нее сумму за оставшийся неиспользованный период – то есть за 6 месяцев.

При частичном досрочном погашении нужно обратиться с соответствующим заявлением к страховщикам, чтобы они сделали перерасчет суммы долга. Лишние средства можно вернуть наличными либо использовать для оплаты услуг на следующий год.

https://youtube.com/watch?v=rL_AEiMqDfA

Бывают ситуации, когда в договоре страхования предусмотрено единовременное внесение всей суммы. Для этого необходимо воспользоваться своим правом на изучение договора, и, если условия конкретной компании, предлагаемой банком в качестве страховщика, не устраивают — обратиться в другую компанию, аккредитованную в банке.

Единовременная оплата может вылиться в достаточно внушительную сумму, которую, в случае досрочного погашения займа, её будет сложно вернуть – и заемщику с большой долей вероятности придется делать это через суд. О том, как вернуть деньги за страхование, читайте здесь.

Обязательно ли оформлять страховку

Страховка по ипотеке Россельхозбанка может быть следующих видов:

- жизни и здоровья;

- имущества (обязательная, все остальные – нет);

- титула.

Конструктив

Приобретение ипотечным заемщиком страхового полиса, защищающего от рисков утраты или гибели заложенного имущества, является обязательным.

Страховщик должен будет выплатить компенсацию в случае, если предмет залога погибнет в результате:

- пожара;

- залива;

- стихийного бедствия;

- противоправных действий третьих лиц;

- наезда ТС.

Жизнь и здоровье

Страхование жизни для ипотеки осуществляется заемщиком на добровольной основе. При этом отказ клиента от оформления соответствующего полиса никак не повлияет на решение банка о предоставлении или непредоставлении жилищного кредита.

Однако приобрести полис страхования жизни все же желательно. Ведь страховая компания погасит долг перед банком в случае, если заемщик по ипотеке:

- станет инвалидом 1-й или 2-й группы;

- либо уйдет из жизни (выплата будет осуществлена выгодоприобретателям).

Титульное

Заемщик может лишиться квартиры, купленной в ипотеку, в случае признания судом какой-либо ранее совершенной сделки в отношении этого объекта недействительной.

После этого суд вернет стороны в изначальное положение (то есть как будто бы квартира и не приобреталась заемщиком). Тот, кто продал, должен будет вернуть деньги, а заемщик – отдать обратно квартиру. На основании п. 1 ч. 1 ст. 351 ГК выбытие заложенного по ипотеке имущества из владения залогодателя является основанием для предъявления банком требования о досрочном погашении долга.

Поэтому заемщик должен будет погасить долг перед банком – и это несмотря на то, что он добросовестный приобретатель.

Плюсы и минусы, сколько стоит кредит без страховки

Преимущества оформления страхования:

- заемщику не нужно будет погашать задолженность перед банком в случае наступления страхового случая;

- заключить страховой договор можно в любой аккредитованной Россельхозбанком компании.

Недостатки:

- в дополнение к долговым обязательствам по кредиту Россельхозбанка, добавится еще необходимость заплатить страховщику страховую премию;

- есть большое количество ситуаций, при которых случившееся событие может быть признано не страховым.

Сколько стоит страховка жизни и жилья по ипотеке?

Сопутствующие затраты на приобретение жилья в кредит не ограничиваются комиссиями банку и ежемесячными платежами. Итоговая стоимость квартиры увеличивается и на размер страховки. В целом оплата премий в последнем случае – обязательно условие, выставляемое не просто банками, но и самим государством.

Такой подход позволяет учреждению не сомневаться, что за весь срок кредитования имущество в залоге не потеряет свою ликвидность. При классической ипотеке клиент должен застраховать залог от повреждений, свою жизнь и потерю трудоспособности, а также право собственности на квартиру (дом) в случае его утраты.

Услуга полезна и самим заемщикам, так как при появлении любого из перечисленных в договоре рисков, компания возмещает кредитные обязательства. Сейчас банкиры требуют погашать общую сумму комплексной страховки по ипотечному займу, куда входят все три направления.

Как формируется оплата

- На уровень страховой премии влияет размер задолженности, то есть каждый год она будет меняться, как правило, в сторону уменьшения.

- Дополнительно сказывается и банковский процент по ссуде.

- Характер выплаты возмещения изменится, если произойдет досрочное погашение долга.

- Сумма оплачивается каждый период (раз в год, полугодие или квартал). Разбивка становится решением кредитора, иногда это уместно.

Проценты по договору

Стоимость страхования отражается в едином документе. Если рассматривать договор по имуществу, то процент варьируется в диапазоне 0,3%-0,5% от оценочной стоимости объекта. Для дома это всегда граничный показатель, так как рисков там больше.

По квартире берется в расчет техническое состояние, материал перекрытий стен в помещении. А в домовладении смотрится крыша, грунт и прочее. Когда в расчет принимают жизнь и потерю трудоспособности, то стоит готовиться к коэффициентам 0,3-1,5% от остатка задолженности.

Компании принимают во внимание возраст клиента, его профессию, уровень здоровья и прочие критерии. В связи с тем, что по договору также могут выступать и созаёмщики, есть вероятность, что покрытие страховки могут перекинуть и на них

Сделка по титулу будет составлять 0,2-0,7% от оценочной стоимость жилья. Предприятие дотошно рассматривает документы на право собственности, оценивая юридическую чистоту квадратных метров.

Показатели компаний

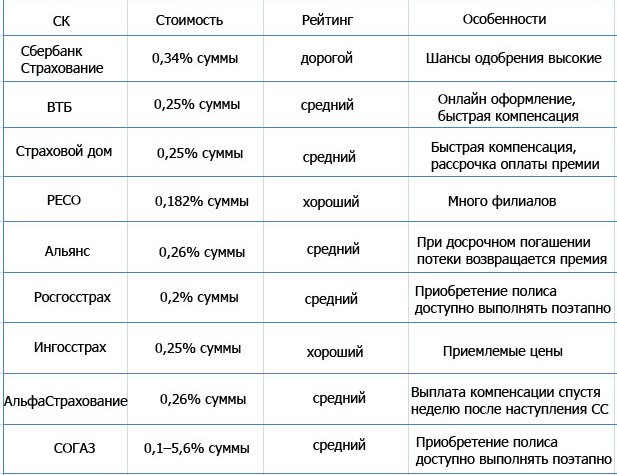

Рассмотрим общие тарифы для самых популярных страховых компаний России:

- Компания «Альянс» застрахует жизнь по тарифам от 0,19% до 0,3%, жилье – от 0,12%, а титул от 0,13%.

Пример расчетов

Для образности вычислений следует рассмотреть пример комплексного контракта по ипотеке. Берем исходные данные, где:

- Согласованный заем – 1 млн. рублей.

- Процент по кредиту – 15% в год.

- Срок займа – 10 лет.

- Выплата будет по форме аннуитет.

- Страховка – 0,404% от остатка задолженности

Для простоты берется формула С=К+П*К,

- где С – базовый размер страховой суммы,

- К – общий размер долга,

- П – банковский процент.

Для нашего случая показатель С= 1 000 000+0,15*1 000 000 = 1150000 рублей. Размер премии будет составлять 1150000*0,404/100 = 4646р.

Таким же образом будет вычисляться и следующие цифры на оплату после окончания действия договора. Общие расходы будут исходить их всех внесенных премий в течение 10 лет или всего срока обслуживания ссуды. Ясно, что стоимость страховки в учреждении по жилищному кредиту будет из года в год уменьшаться.

Условия страхования в Россельхозбанке

При оформлении ипотеки или кредита на покупку автомобиля оформление договора страхования покупаемого жилья или транспортного средства неизбежно.

Условия такой сделки мало чем отличаются в разных страховых компаниях, аккредитованных Россельхозбанком.

Полезное видео:

Страховой полис Каско

Приобретение транспортного средства в кредит сопровождается покупкой страхового полиса КАСКО.

Страхование каско на примере ВТБ Страхование

Страхование каско на примере ВТБ Страхование

Для его оформления необходимо соблюсти следующие условия:

- Клиент обязан застраховать автомобиль от трех рисков:

- Нанесение ущерба.

- Хищение транспортного средства.

- Уничтожение.

- Срок действия полиса КАСКО приравнивается к сроку действия автокредита.

- Соискатель обязан застраховать свою жизнь и здоровье, чтобы обезопасить банк от риска невозврата ссуды и начисленных процентов за пользование ею.

- Наступление страхового случая частично возмещается заемщику, а частично банку:

- За нанесение ущерба страховая сумма выплачивается заемщику, также как и за хищение или уничтожение.

- За жизнь и здоровье заемщика транспортного средства выплаты от аккредитованных страховых компаний получает Россельхозбанк. Банк погашает сумму задолженности по кредиту и процентам за пользование займом, а остаток средств выплачивается заемщику. После этого кредитная сделка расторгается.

- Соискатель имеет право включить стоимость КАСКО в общую сумму займа и погашать ее равными частями.

- В случае если клиент не продлит полис в течение 30 дней по окончанию действия полиса, банк имеет право потребовать досрочное погашение кредита.

- Клиент имеет возможность оформить полис КАСКО на ту часть, которая остается непогашенной. Это возможно при условии, что страховые выплаты при угоне или хищении полностью принадлежат банку.

Страхование ипотеки

Ипотечное кредитование предполагает заключение двух соглашений о страховании с аккредитованными страховыми компаниями:

Образец Договора страхования (личное и имущественное страхование)

Образец Договора страхования (личное и имущественное страхование)

- Договор страхования жилья.

- Договор личного страхования.

Аккредитованные страховые компании страхуют покупаемый жилой объект от риска потери по разным причинам. В таком случае заемщику не придется погашать огромный долг по кредиту самостоятельно.

Ипотечное страхование на примере ВТБ Страхование

Ипотечное страхование на примере ВТБ Страхование

Основным условием страхования объекта ипотеки является период действия полиса. Срок страховки должен совпадать со сроком действия кредитной сделки. При оформлении страхового договора сроком на 12 месяцев, его придется продлевать до момента погашения долга по займу.

Страхование жизни и здоровья является добровольным. Но его наличие или отсутствие в пакете документов для оформления ипотечного займа может повлиять на размер процентной ставки.

Такой документ обязателен, если заемщик:

- Стал участником ипотечного кредитования по госпрограмме.

- Воспользовался военной ипотекой.

- Получил кредит на покупку жилья у застройщика — партнера Россельхозбанка.

Рекомендуем к просмотру:

Аккредитованные страховые компании

Наличие полиса защиты предмета залога – не единственное обязательное требование, выдвигаемое финансовыми учреждениями относительно страхования. Так, большинство банков разрешают оформление страховки для ипотеки только в аккредитованных компаниях. Но вот не всем известно, что кроется под этим определением. Поэтому следует рассмотреть этот вопрос подробнее.

Аккредитованные страховщики – это компании, удовлетворяющие требованиям и нормам банковских учреждений. Между этими двумя организациями составляется соглашение. Предмет такого документа: условия выдачи полисов страхования (с включением угодных банку рисков). Таким образом, банк старается минимизировать свои риски.

Если говорить о Россельхозбанке, то не каждая страховая компания может стать аккредитованной данным учреждением. Для начала страховщику будет необходимо соответствовать всем пожеланиям кредитора. После проверки удовлетворения требованиям, при положительном результате банк выдаст аккредитацию сроком на 1 год.

Далее следует привести условия, выдвигаемые Россельхозбанком к страховым компаниям, желающим пройти аккредитацию в данной организации. Ниже представлены основные пункты:

- Наличие функционирующей лицензии на оформление полисов добровольного страхования.

- Наличие опыта страхования от 3 лет (в том числе и сельскохозяйственного).

- По отношению к страховой организации не ведется процедура банкротства.

- Отсутствие за последние 24 месяца постановлений, повлекших приостановку/прекращение действия лицензии.

- Отсутствие задолженностей перед государственными органами: по налогам, обязательным выплатам и т.п.

- Отсутствие негативной информации о страховщике (причем сведения могут быть заполучены лично представителями банка либо взяты с открытых источников – СМИ).

- Наличие достаточного количества капитала и страховых резервов.

- Наличие должного уровня качества активов и страхового портфеля.

- Достаточная эффективность страховых операций, системы перестрахования и деятельности в целом.

Далее будет представлен список страховщиков, которым удалось пройти аккредитацию в Россельхозбанке (значит, клиенты банка вправе оформлять полис страхования в любом из них):

- «АльфаСтрахование»;

- «ВСК»;

- «РЕСО-Гарантия»;

- «Страховая бизнес группа»;

- «Ингосстрах» – оформить полис можно прямо на нашем портале;

- «Согласие»;

- «Росгосстрах»;

- «СОГАЗ»;

- «Энергогарант»;

- «РСХБ-Страхование».

О подробностях страхования в «АльфаСтрахование» и «ВСК» можно прочитать здесь и здесь соответственно.

Можно ли оформить полис в СК не из списка

Потенциальные заемщики Россельхозбанка вправе рассматривать для ипотечного страхования и компании, не представленные в перечне аккредитованных страховщиков. Но в этом случае потребуется проделать несколько больше манипуляций:

- Клиент должен представить банку документы, доказывающие соответствие выбранной страховой компании установленным нормам. А это потребует немало времени и усилий.

- После получения полного пакета документов, Россельхозбанк рассматривает весь перечень в течение 2 месяцев. До получения положительного ответа от сотрудников финансовой организации полис приобретать не рекомендуется: возможен отказ.

Таким образом, оформление полиса страхования у стороннего страховщика возможно, но не желательно; так как это действие потребует лишних манипуляций.

Ознакомиться с перечнем необходимой документации для оформления полиса страхования можно в другой статье.

Факторы, влияющие на личное страхование

Покупка полиса – это дорогостоящий поступок. И тариф на каждый из них может отличаться от вида клиента и его здоровья. Основными факторами становятся:

- пол основного заемщика. Для женщин стоимость ниже на 30%, чем для мужского населения;

- возрастное ограничение. Как показывает статистика, вероятность заболеваний с каждым годом растет. И как правило, после 60 лет имеется вероятность заболеть серьезно. Именно поэтому, страховые отказывают в страховке такого возраста;

- профессия. Минимальные тарифы применимы для офисных сотрудников. Если это военные или охранники, то к расчету принимается высокий показатель;

- текущее состояние здоровья. Существуют проблемы со здоровьем? Тогда страховая компания либо откажет, либо повысит коэффициент;

- наличие опасного хобби. Например, занятие спортом. Это позволит страховым компаниям повысить стоимость полиса.

Аккредитованные страховые компании Россельхозбанка

Какие страховые компании являются партнерами РСХБ по ипотеке? В Россельхозбанке на апрель 2018 года было аккредитовано 9 страховщиков.

Это крупные компании, которые соответствуют всем требованиям кредитора. Все они предлагают очень похожие условия страхования, которые отличаются только тарифами и некоторыми нюансами в договорах.

Далее приведем список аккредитованных страховых компаний по ипотеке и рассмотрим особенности страхования у каждого партнера РСХБ.

ВТБ Страхование

Компания страхует заемщиков от основного набора рисков, включая взрыв бытового газа и паровых котлов, а также разрушений в следствие выхода подпочвенных вод и просадки грунта. Тарифы стартуют от 0,10% страховой суммы. Страховщик предлагает программу «ПреИмущество для ипотеки», благодаря которой можно сформировать денежный резерв на полную стоимость объекта недвижимости. Страховая выплата производится в течение 30 дней.

По договору страхования залога страхуются квартиры и загородные строения с отделкой или без нее. Страховка обойдется от 0,12% суммы кредита. Страховая выплата производится в течение 5 дней после подписания страхового акта. Еще 20 дней выделяется на рассмотрение заявление о выплате и изучение документов о страховом случае. Размер возмещения зависит от масштаба ущерба, но не может быть более страхового лимита.

Энергогарант

Компания предлагает стандартные условия страхования залога по тарифу от 0,14% страховой суммы. В набор рисков входит также террористический акт, падение пилотируемых летательных аппаратов или их обломков, а также посторонние воздействия. Возмещение должно быть получено страхователем или банком через 10 дней после получения согласия страховщика на выплату.

РСХБ-Страхование

Размер ущерба определяется исходя из стоимости восстановительных расходов за вычетом износа по калькуляции страховщика. Выплата производится в течение 10 дней со дня утверждения страхового акта.

В компании страхуются конструктивные элементы квартиры – стены, перегородки, междуэтажные и чердачные перекрытия, исключая окна, двери, внутреннюю отделку и оборудование. Страховой тариф составляет от 0,24% страховой суммы. Выплата страхового возмещения проводится на основании акта о страховом случае не позднее 3 дней после его подписания.

АльфаСтрахование

При страховании недвижимости страховой тариф составляет от 0,1% страховой суммы. Выплата страхового возмещения может быть осуществлена при отсутствии справок госорганов, если размер ущерба не превышает 100 тыс. рублей. При частичном повреждении имущества страховое возмещение выплачивается в размере восстановительных расходов за вычетом износа, при полной гибели – в размере страхового лимита.

Возмещение в случае полной гибели выплачивается в размере страховой суммы, а при частичном повреждении в размере затрат на восстановительный ремонт с учетом износа.

РЕСО-Гарантия

Страхуются все объекты ипотечного кредитования. Тариф от 0,21% страховой суммы по риску гибели или повреждения недвижимого имущества. Страховое возмещение выплачивается в течение месяца после подачи заявления.

Возмещается стоимость ремонта или затраты в месте возникновения страхового случая, направленные на приведение имущества в состояние, годное для использования по назначению. При полной гибели имущества выплачивается 100% страховой суммы.

Ингосстрах

Страховщик берет на страхование не только квартиры и дома, но и коммерческую недвижимость, комнаты и даже объекты незавершенного строительства и земельные участки. Размер тарифа от 0,6% страховой суммы. Срок выплат составляет 15 дней. Возмещение представляет собой страховую сумму (при полной гибели) либо компенсацию восстановительных расходов, за вычетом процента износа заменяемых в процессе ремонта материалов.

|

Наименование организации |

Дата окончания аккредитации |

|

ПАО СК «Росгосстрах» |

11.01.2018 |

|

ООО «СК «РГС-Жизнь» |

01.03.2018 |

|

ООО СК «ВТБ Страхование» |

21.06.2018 |

|

АО «СОГАЗ» |

19.07.2018 |

|

ПАО САК «Энергогарант» |

21.09.2018 |

|

АО «СК «РСХБ-Страхование» |

29.09.2018 |

|

АО «РСК «Стерх» |

25.10.2018 |

|

АО «АльфаСтрахование» |

27.11.2018 |

|

САО «ВСК» |

27.11.2018 |

|

СПАО «РЕСО-Гарантия» |

06.12.2018 |