Список страховых компаний аккредитованных сбербанком по ипотеке

Содержание:

- Где выгоднее оформить страховку по ипотеке

- Оформление: пошаговая инструкция

- Что дает оформление страхового полиса

- Пошаговая инструкция по страхованию жизни для ипотеки

- Какие страховые компании аккредитованы Сбербанком

- Критерии аккредитации страховой компании для работы с Сбербанком

- Советы – Как сэкономить и дешевле застраховать ипотеку

- Преимущества сотрудничества с компаниями-партнерами Сбербанка

- Страхование жизни для Ипотеки в Сбербанке: где дешевле

- Стоимость страхования жизни при ипотеке в сбербанке

- Обязательно ли страхование жизни при ипотеке Сбербанка

- Обязательно ли страховать жизнь при ипотеке в «Сбербанке»?

- Где дешевле

- Нюансы страхования жизни для Сбербанка

- Можно ли вернуть ранее уплаченную страховку

Где выгоднее оформить страховку по ипотеке

Чтобы определить, где же можно дешевле всего оформить страховку, рассмотрим обзор предложений на примере Сбербанка.

Сбербанк — кредитная организация, которая помимо того, что позволяет получить приличную сумму денежных средств на приобретение жилье, еще и оформляет страховые полисы. Это единственный банк, который не требует комплексного кредитования.

Разберем наиболее популярные аккредитованные страховые компании Сбербанка:

- «Сбербанк» — сумма страхования обойдется около одного процента от страховой суммы;

- ООО СК «ВТБ Страхование» — около 1%;

- САО «ВСК» — рассчитывается индивидуально;

- ОАО «СОГАЗ» — порядка 1,17%;

- «РЕСО» — 0,5%;

- «ООО СК» — стоимость варьируется от 0,3% до 4%, рассчитывается индивидуально;

- ООО «Группа Ренессанс Страхование» — около 0,321%;

- «РОСГОССТРАХ»

Сбербанк, выступая посредником, получает доход от страховой компании. Клиент может сам выбрать компанию, т. к. банк не может навязать свой выбор. Оформляя страховку в Сбербанке, можно получить скидку на ипотеку в размере 1%. Рассчитать стоимость страховки можно онлайн, набрав в поисковике: «рассчитать стоимость страхования жизни и здоровья калькулятор сбербанк».

Банки отдают предпочтения «РЕСО», «ООО СК», которые позволяют сэкономить. Удобно то, что никуда не нужно ехать, все оформляется в кредитной организации. В «РЕСО» выплачивается страховая премия в полном объеме до начала действия страховки и при досрочном расторжении договора в период 5-ти дней после заключения по требованию клиента.

ООО СК «ВТБ Страхование» — полис обойдется в размере 1% от суммы займа, ежегодно 1% также будет начисляться на остаток займа. Эта компания предоставляет скидку за оформление полиса на длительный срок. Преимуществом является то, что заемщики могут как обратиться в страховую компанию, так и получить средства через сайт фирмы. После составления заявки с клиентом связывается сотрудник, объясняя условия.

ОАО «СОГАЗ». Оформляя страховку у этой компании, можно пройти медицинское обследование бесплатно. Имеется также интересная услуга: приобретая страхование на жилье, можно оформить «От стечения обстоятельств» на мебель, внутреннюю отделку, технику, сантехнику, гражданскую ответственность. При этом на основное страхование жилья будет распространяться льготный тариф в размере 0,1% от страховой суммы.

«Росгосстрах» пользуется большим спросом у населения, т. к. предлагает низкие ставки. Если приобретать комплексный полис, то его стоимость составит не больше 0,2% от общей стоимости. Обязательно будет рассматриваться, в каком банке была оформлена ипотека, учитываться сумма кредита, ставка, тип недвижимости и другое. Это является обязательным.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Что дает оформление страхового полиса

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса. Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный. Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.

Какие риски покрывает страховка

Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Пошаговая инструкция по страхованию жизни для ипотеки

У банка нет возможности принудить заёмщика страховаться в той или иной организации. Каждый банк, предлагающий ипотечные займы, сотрудничает с рядом аккредитованных страховщиков. Но это не значит, что, будучи клиентом этого банка, вы обязаны иметь дело исключительно с ними. Вы вправе сравнивать цены и выбирать компанию, предлагающую услуги страхования жизни максимально дёшево.

Шаг 1. Выбираем страховщика.

Это первое, что вы должны сделать, если банк обязал вас застраховать жизнь и здоровье. Выбирайте из тех компаний, которые аккредитованы вашим банком: в этом случае вы можете не сомневаться в их надёжности (хотя это сужает круг ваших поисков).

Чтобы получить аккредитацию, страховщик подвергается тщательной проверке кредитной фирмой. Только те страховщики, у которых имеется большой опыт работы и чья репутация и финансовое положение не вызывают сомнений, могут получить такой статус. И, конечно, банк оценивает платёжеспособность каждой компании-претендента.

Критерии отбора компаний-страховщиков:

- Стаж работы на страховом рынке.

- Величина тарифа.

- Место в рейтинге, составляемом независимыми экспертами (например, агентством «Эксперт РА»).

- Спецпредложения и акции для клиентов.

Перечень проверенных страховых компаний банк предоставляет клиенту, желающему оформить ипотеку. Какую из них выбрать – это его решение. Как правило, люди ориентируются на цену услуг.

Шаг 2. Определяемся с типом страховки.

Банк обязует вас страховать только недвижимость, а по поводу страхования собственной жизни и здоровья решение остаётся за вами. Внимательно изучите условия по обоим полисам, стоимость страхования жизни и т. п., возможно, найдёте дешевле.

Если вы подписываете два страховых договора одновременно, вам могут дать скидку. Но вы не обязаны это делать и вполне можете застраховать имущество в одной фирме, а собственное здоровье и жизнь – в другой, и никто не имеет права мешать вам в этом.

Есть страховщики, с которыми можно заключить договор комплексного страхования, покрывающий несколько видов рисков одновременно. В подобных случаях многие кредиторы идут на уменьшение процентной ставки по ипотечному кредиту.

Шаг 3. Собираем пакет необходимых документов.

Не существует универсального комплекта документов, который устроит любого страховщика. Узнайте, какие документы требует ваша страховая (для разных типов страхования и разных категорий клиентов они могут сильно различаться).

В базовый комплект документов входят:

- паспорт РФ заёмщика;

- заявление на оформления договора на страхование жизни;

- договор купли-продажи квартиры;

- документы, удостоверяющие право собственности на приобретаемое жильё.

Если вы хотите застраховать своё здоровье и жизнь, придётся собрать медицинские справки о вашем текущем состоянии.

Шаг 4. Подаем пакет документов на проверку.

Собрав все необходимые справки и прочие документы, вам предстоит отправить их на проверку в вашу страховую. Она будет принимать решение о том, подписать ли с вами договор или отклонить вашу заявку, и по какому тарифу с вами работать.

Шаг 5. Оплачиваем услугу страхования, забираем свой полис.

Когда страховая одобрит вашу заявку с пакетом документов и договором, вам остаётся только внести деньги и получить полис. Перед тем как подписывать его, внимательно ознакомьтесь со всеми пунктами договора, уточните всё, что непонятно и вызывает сомнения.

Договор страхования охватывает все условия, учитываемые страховщиком. Ваша задача – досконально разобраться, под чем вы подписываетесь, какие обстоятельства приведут к выплате компенсации, а какие окажутся несущественными. Если у вас есть сомнения в договоре страхования, проконсультируйтесь с юристом по каждому пункту, чтобы понять все обязанности и права сторон.

Какие страховые компании аккредитованы Сбербанком

Сотрудничать в сфере страхования довольно выгодно всем без исключения ее участникам. Страховщик, как фирма, получает оптимальную возможность привлечь к себе большое количество клиентов. Что касается банка, то для него это оптимальная возможность быстро увеличить свою прибыль посредством официального комиссионного вознаграждения, получаемого за оформления полиса в фирмах, с какими работает банк.

Есть также некоторые минусы у такой формы сотрудничества. Здесь можно отметить повышение рисковых процентов, сумма которых направляется на покрытие расходов по выплатам финансовой организации. От этого больше всего страдает сам заемщик, и сэкономить в этом случае можно будет только посредством самостоятельного приобретения полиса.

Вот список аккредитованных страховых компаний в Сбербанке 2021, которые полностью соответствуют установленным банком критериям:

- Компания ООО СК «Сбербанк страхование».

- Организация ООО «Абсолют Страхование».

- Фирма ООО «СФ «Адонис».

- Страховое предприятие АО «АИГ».

- Популярная организация ОАО «АльфаСтрахование».

- Российская фирма САО «ВСК».

- ООО СК «ВТБ Страхование».

- Предприятие ООО «Группа Ренессанс Страхование».

- Юридическое лицо АО «Страховая группа «Спасские ворота».

- АО «СК «Чулпан».

Это не полный перечень тесно сотрудничающих фирм, существует еще несколько компаний, полностью соответствующих критериям учреждения.

Критерии аккредитации страховой компании для работы с Сбербанком

Процесс финансовой защиты в организации оформляется для значительного уменьшения разных рисков, связанных с невыплатой долговых суммы, с нанесением значительного ущерба ценному имуществу, находящемуся в залоге, проводится страхование жизни. При неприятной ситуации, обязанность по возврату ссуды клиенту автоматически переходит к фирме, выдавшей полис.

Чтобы компании получить аккредитацию, потребуется оформить специальный договор и представить определенные документы

Одновременно с этим важно соответствие фирмы установленным финансовой организацией критериям. Вот самые основные из них:

- Обязательное наличие основного пакета учредительных бумаг и отчетов;

- Присутствие на рынке страхования не менее трех полных лет и наличие дочерних организаций, работающих с ними;

- Компания не должна быть официальным банкротом, недопустимо находиться на этапе ликвидации;

- Категорически запрещено иметь долг по выплатам и перед многочисленными официальными кредиторами;

- Обязательно наличие идеальных показателей деятельности фирмы;

- Руководящие лица не должны иметь судимости.

Если подавшая заявление компания полностью соответствует всем перечисленным выше требованиям, финансовая организации даст одобрение на аккредитацию. Только так компания вносится в перечень, где обозначены главные страховые компании аккредитованные Сбербанком 2021 обеспечивающие страхование жизни.

Советы – Как сэкономить и дешевле застраховать ипотеку

Нет какой-то одной страховой фирмы, в которой бы было выгоднее застраховаться каждому. У различных компаний действуют разные подходы к вычислению рисков. Поэтому политики тарифов у них тоже отличаются. И если, по словам вашего соседа или советчика на форуме в сети, в определенной фирме ему удалось застраховаться дешево, это не значит, что вам тоже будет выгодно получать страховку там же.

Сэкономить на защите имущественных интересов при оформлении ипотеки вам помогут следующие советы:

- Не подписывайте страховку в банке. Обычно банковская организация при выдаче ипотеки предлагает застраховаться в определенной компании, которой она доверяет. Но согласно законодательству РФ банк обязан принять страховку от любой страховой фирмы, прошедшей аккредитацию. Но заемщик плохо знает свои права, поэтому он чаще соглашается на заключении коллективной сделки прямо в офисе. Однако страховой взнос в этом случае может быть в 2-3 раза больше, чем, если бы страховка оформлялась в другой компании. Наценка формируется в связи с комиссией, которую запрашивает банк у страховщика за привлечение нового клиента.

- Пусть главным заемщиком будет лицо женского пола. Стоимость страховки для женщин ниже, чем для мужчин. Если вы уже оформили в качестве основного ипотечника лицо мужского пола, можно попробовать переиграть ситуацию. Однако будьте готовы к тому, что банк не пойдет навстречу.

- Воспользуйтесь возможностями программы «Переход». Страховки оформляются на ограниченный период. Если за это время ипотека не была выплачена, то договор продлевают. Но для продления можно выбрать другую страховую компанию. При переходе многие фирмы делают скидки в размере 10-15%. Если вы изъявите желание воспользоваться услугами конкурента, прежняя компания также может предложить вас снижение стоимости страховки. Но в случае со Сбербанком это невозможно.

- Получите скидку, если вы уже являетесь клиентом страховой компании. Страховщики делают постоянным клиентам скидки. Если у вас уже где-то застрахован дом или автомобиль, попробуйте застраховать ипотеку там же. Сообщите, что у вас уже есть полис этой компании. При оформлении ипотеки в Сбербанке этот совет неприменим.

- Получите скидку, если вы работник корпорации, являющейся клиентом страховой компании. Крупные фирмы оформляют своим работникам ДМС. Если вы – один из таких работников, то можете претендовать на получение скидки при страховании жизни для оформления ипотеки.

Выбрав наиболее подходящего страховщика, вы можете сэкономить значительный объем финансов. Но следите за тем, чтобы снижение стоимости страхования происходило не за счет исключения из договора страховых случаев.

Если застраховать себя только от несчастных случаев, то при смерти или наступлении инвалидности по причине болезни, выплачивать страховку никто не будет. Несмотря на низкую стоимость, таких сделок следует избегать, чтобы обезопасить себя от всех возможных рисков.

Преимущества сотрудничества с компаниями-партнерами Сбербанка

В рамках онлайн сопровождения выданного кредита, снятие средств с баланса страхового счета производится автоматически. Если погасить кредит в Сбербанке досрочно, остаток неизрасходованных средств возвращается заемщику. Аккредитация позволяет чувствовать себя уверенно при выборе страховой компании. Сбербанк тщательно проверяет каждого партнера, чтобы защитить не только собственные интересы, но и обеспечить безопасность клиентов. Тарифы всегда минимальны, а дополнительная выгода формируется за счет снижения процентной ставки.

Последнее новшество – пакетные предложения. Сбербанк совместно с партнерами разработал продукты, позволяющие одним полисом покрывать любые страховые риски. Подписать контракт с представителями, прошедшими аккредитацию, означает в случае наступления страхового случая получить компенсацию в полном объеме. Нет смысла стараться обмануть клиента, ведь Сбербанк исключит недобросовестного исполнителя из списка партнеров. Это потянет за собой снижение сборов, подрыв репутации, падение рейтинга. Ни один страховщик на это не пойдет.

Часто задаваемые вопросы

Что делать, если в перечне аккредитованных компаний нет организации, в которой заемщик хочет оформить страховку?

Как быстро можно получить финансовую компенсацию при наступлении страхового случая?

Куда заемщик может обратиться по поводу страхового случая?

Можно ли рассчитывать на возврат денег, если расторгнут договор со страховой компанией?

Нужно ли оформлять договор добровольного страхования жизни при оформлении ипотеки?

Можно ли передать полис в Сбербанк дистанционно?

Мне нравится2Не нравится1

Страхование жизни для Ипотеки в Сбербанке: где дешевле

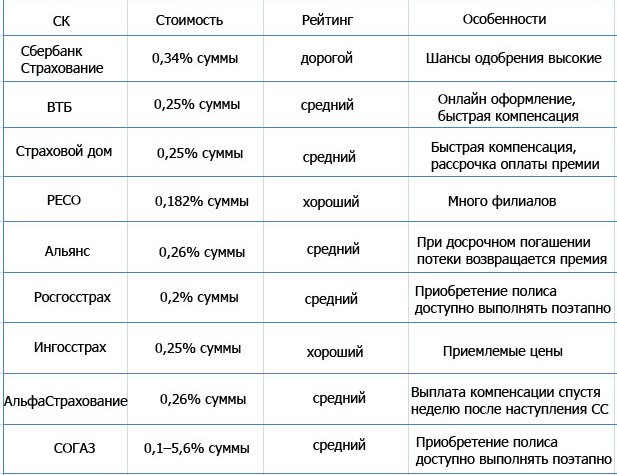

Отметим, что Стоимость страхования жизни при ипотеке в сбербанке у аккредитованных банком страховых обществ неодинакова. Все предложения можно разделить на три группы, сообразно с предлагаемыми услугами — средняя цена страховки, цена выше средней и цена ниже средней.

В первую группу входят компании, за услуги которых необходимо оплачивать 0,5-0,6 % страховой суммы ежегодно. Это САО “ВСК”, Ингосстрах, «Зета», «РЕСО-Гарантия». Отличия в предложении данных предприятий – в десятых долях процентов в год. В компании ВСК ставка – «плавающая», зависит от суммы кредита – большие суммы страхуются по несколько более низкой ставке.

А вот страховые учреждения «Сбербанк», ВТБ и «Согаз» оценивают собственные услуги ощутимо дороже. Две первых компании устанавливают выплату страхового взноса в 1 процент ежегодно. А наиболее высоки ставки «Согаза», требующего 1,17 годовых процентов.

«Дешевое» страхование жизни для ипотеки сбербанка предоставляет «Ренессанс Страхование».

Годовая ставка взноса при заключении договора с данной страховой организацией составляет менее 0,33 %.

Видео по теме страхования в Сбербанке

В данном видео вы получите дополнительную информацию о страховании при ипотеке в Сбербанке.

Что говорят при выдаче Ипотеки в Сбербанке

Необходимо отметить достаточно изощренный подход сотрудников Сбербанка к вопросу страхования при оформлении крупного кредита.

Дело в том, что клиенту никогда не указывают напрямую, в какой компании необходимо застраховать свое здоровье и жизнь. В то же время, специалист по кредитованию косвенными намеками дает понять – выбор «правильной» компании дает больше шансов на положительное решение по займу.

На деле выбор настоятельно порекомендованной сотрудником страховой компании никак не повлияет на решение о выделении займа.

А то, какая из одобренных страховых фирм получит прибыль, оказывая свои услуги клиенту, для банка значения не имеет – главное обезопасить собственные вложения.

Как правильно вести себя с менеджерами банка

Поэтому не стоит безоговорочно принимать позицию, навязываемую кредитным менеджером Сбербанка. Ведь клиент приходит в банк не в качестве просителя, а для получения платной услуги.

- Не стоит нервничать, отводить взгляд, суетиться. Это негативно сказывается на вашем образе и дает психологическое преимущество сотруднику банка.

- Не отдавайте инициативу в руки банковского служащего – не позволяйте себя перебивать, уходить от ответов на заданные вопросы.

- Если менеджер настаивает на заключении страхового договора с конкретной фирмой – ссылайтесь на информацию на официальной странице банка. В крайнем случае, стоит потребовать письменный отказ в выделении займа по причине выбора иной страховой компании.

Это поставит сотрудника банка в сложное положение – выдать подобный документ он не сможет.

Артем: «Делал в Сбере страховку при сумме 1 млн.. Страховка 4,5 тыс.. И я точно не будут бегать по городу, чтобы сэкономить 1.5 тыс. рублей..»

Как свидетельствуют отзывы, примерно в половине случаев при оформлении ипотеки сотрудники Сбербанка в той или иной форме требуют подписания договора страхования с определенной компанией.

Однако отказ от услуг конкретной организации практически никогда не приводит к отказу в выдаче займа – при условии, что все остальные требования потенциальным заемщиком полностью соблюдены.

Так что в выборе компании-страховщика у клиента Сбербанка куда больше свободы, чем кажется с первого взгляда. А платежеспособность и качественная кредитная история влияют на принятие положительного решения по займу несравненно сильнее.

Оставляйте свои комментарии, отзывы и вопросы ниже!

Стоимость страхования жизни при ипотеке в сбербанке

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа. Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год. Это действие нужно будет выполнять до полного возврата кредитных средств. Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Порядок и правила оформления

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

Обязательно ли страхование жизни при ипотеке Сбербанка

Даже выбор наиболее выгодного из имеющихся на рынке страховых предложений подразумевает дополнительные затраты.

Учитывая длительность периода, в течение которого клиент банка будет вынужден выплачивать взносы, получается приличная сумма. Можно ли вовсе отказаться от страховки при банковском кредите?

По условиям предоставления ипотечного кредита, принятым в банке, подобное решение клиента возможно. Ведь поставить возможность предоставления одной услуги с обязательным заказом не связанной с ней напрямую другой услугой нельзя – это нарушает права потребителя и прямо оговорено в законодательстве.

Стремясь обезопасить капитал, отданный заемщику в качестве ипотечного кредита, Сбербанк вводит надбавку стоимости займа.

Так что в большинстве случаев клиенту выгоднее пойти на заказ дополнительной услуги и застраховаться, чем платить увеличенную процентную ставку.

К тому же, не стоит забывать – при заключении страхового соглашения заемщик получает за свои средства дополнительную достаточно полезную услугу. Ведь личное и имущественное страхование становится популярным в нашей стране, а за рубежом подобная практика и вовсе давно распространена.

Обязательно ли страховать жизнь при ипотеке в «Сбербанке»?

Полис страхования заемщика (созаемщика, поручителя) предполагает выплату при следующих обстоятельствах:

- Смерть.

- Нетрудоспособная группа инвалидности.

Страховка оформляется каждый год, ее стоимость зависит от размера задолженности перед банком. Соответственно цена полиса постепенно уменьшается.

Если в первый год вы купили финансовую защиту, но потом отказались от нее, процентная ставка поднимется. Банк пересчитает график выплат, а ежемесячный платеж станет больше.

Финансовая защита клиента при получении жилищного кредита в Сбербанке оформляется исключительно на добровольной основе. Те же правила действуют и в других банках. Часто клиенты путают страхование жизни со страховкой кредитуемого имущества. Конструктивные элементы помещений нужно обязательно страховать, потому как недвижимость является единственной гарантией возврата долга. Это существенное условие договора займа.

Решая, оформить или нет страховку, заемщик должен помнить, что полис имеет множество ограничений. К примеру, страховая выплата не будет одобрена, если человек знал о тяжелом заболевании при подписании договора или в момент гибели был пьян.

Страховой полис для ипотеки: когда он нужен?

Можно с уверенностью сказать, что полис финансовой защиты жизни и здоровья при ипотеке нужен всегда, особенно если речь идет о больших суммах. Исключением могут стать случаи, когда клиент не подходит под условия страховки (например, является пенсионером) или планирует в ближайшие месяцы выплатить кредит.

К примеру, заемщик по ипотеке погиб в результате аварии. У него осталась жена с двумя несовершеннолетними детьми…

По закону долг по жилищному займу теперь переходит супруге погибшего, однако она его не может оплачивать по причине нахождения в декрете. Банк инициирует процедуру отчуждения имущества, и квартира идет с молотка для погашения ипотеки.

Если бы заемщик оформил полис страхования своей жизни, ситуация обернулась бы сосем по-другому. Страховая компания после проверки всех подтверждающих бумаг погасила бы жилищный кредит. Вдова с двумя маленькими детьми осталась бы проживать в той же самой квартире, но уже без ипотечного долга.

Несмотря на очевидную необходимость страховки, стоит отнестись к этому вопросу со всей серьезностью, внимательно прочитать условия полиса. Дело в том, что в правилах страховой компании содержится множество ограничений по выплате. Если вы не подходите под требования «Абсолют Страхование», лучше отказаться от финансовой защиты или рассмотреть вариант страхования в другой компании, к примеру «Ингосстрах».

К сожалению, в России практика страховать ипотеку пока еще не очень популярна. Банки стараются обезопасить себя и увеличивают процентные ставки при отказе от страховки. В Сбербанке тариф повышается на 1%, что в пересчете на 20-30 лет дает немалую сумму переплаты. В итоге стоимость страховки оказывается гораздо ниже дополнительных выплат по процентам.

Где дешевле

Выбирая СК, непременно нужно сравнивать все актуальные предложения этих организаций. Это необходимо, поскольку страхование жизни в самом Сбербанке достаточно дорогое. Получение полиса гарантированно продлевает срок ипотеки при непредвиденных обстоятельствах, не портя кредитную историю из-за просроченных платежей.

Публикуем обзор наиболее популярных сейчас СК, где заемщикам предлагают оформить полис при ипотеке. Приемлемый вариант выбирайте сами:

Приобретение дешевой услуги не гарантирует собственную безопасность. Непременно перед оформлением полиса следует внимательно изучить пункты договора.

Нюансы страхования жизни для Сбербанка

Страхование жизни не является обязательным. Однако при его отсутствии Сбербанк поднимет процентную ставку по ипотеке на 1%. Рассмотрим, какие случаи будут являться страховыми, сколько стоит полис страхования жизни и как его оформить.

Какие риски будут застрахованы?

При покупке полиса страхования можно рассчитывать, что выплаты будут произведены при наступлении следующих ситуаций:

- Смерть.

- Инвалидность.

- Серьезные травмы.

- Сложное заболевание.

- Потеря работы из-за болезни.

Стоит отметить, что каждый клиент сам выбирает риски, которые будут застрахованы. Чем больше рисков в договоре, тем выше будет размер взносов.

Примерная стоимость и сроки

Чтобы проверить здоровье потенциального клиента, страховые компании запрашивают справки из медицинский учреждений о прохождении медицинской комиссии. В зависимости от того, были ли обнаружены какие-либо тяжелые заболевания, будет выведена стоимость полиса. Диапазон цен довольно широк — от 0,3 до 1,5% от суммы кредита.

Пошаговая инструкция покупки полиса

Чтобы приобрести полис страхования жизни и здоровья, необходимо:

- Выбрать оптимально подходящую компанию и подать в нее заявку.

- Собрать и предоставить необходимый пакет документов. Каждый страховой агент запросит свой перечень.

- Подписать договор и оплатить страховой взнос.

- Оформить полис. Это происходит довольно быстро. При обращении в Сбербанк Страхование полис оформят в день сделки.

- Передать полис в Сбербанк. Аккредитованные фирмы сами отправляют бланки страхования в Сбербанк.

Можно ли вернуть ранее уплаченную страховку

Да, такая возможность есть. В частности, после полного погашения долговых обязательств перед банком. Но об этом знают далеко не все. Рассмотрим подробнее, как это сделать. Алгоритм действий выглядит следующим образом. После погашения ипотеки в полном объеме необходимо:

- Подать соответствующее заявление.

- Приложить к заявлению справку от банка о частичном или полном погашении задолженности или ее рефинансировании.

Таким образом, можно вернуть до 50% годового взноса по страховке (в случае, если до окончания его действия остается 11 месяцев и больше). Если банк, по каким-либо причинам отказывается вернуть деньги по страховке, нужно обращаться в суд.