Последствия банкротства для физического лица

Содержание:

- Введение реструктуризации долга

- Главные нормы

- Приостановление банкротства должника

- Что такое банкротство

- Процесс упрощенного банкротства без суда

- Документы и операции банкротства

- полезные материалы

- Комментарий к Ст. 227 Федерального закона РФ «О несостоятельности (банкротстве)»

- Последствия для родственников должника

- Последствия банкротства физического лица при прохождении процедуры

Введение реструктуризации долга

Обычно реструктуризация назначается «по умолчанию», и избежать ее можно, подав соответствующее ходатайство. Смысл процедуры — в том, чтобы оценить, а может ли должник расплатиться за 3 года, если растянуть процесс оплаты долга и снизить начисляемые на задолженность проценты до минимальных.

За три года должник должен выплатить 75-80% от суммы общего долга. Ставку по кредитам и иным заемным средствам суд снизит до учетной ставки ЦБ на момент вынесения решения. На конце мая 2021 года это 5% годовых.

Срок принятия решения о назначении процедуры составляет около полугода, в ходе которого управляющий анализирует финансы должника, его имущество, и пытается разработать график погашения долгов, и докладывает суду о результатах.

Но большинство граждан решаются на банкротство как раз потому, что не могут расплатиться с долгами, поэтому целесообразно сразу вводить реализацию имущества, минуя реструктуризацию.

И помимо затягивания сроков, реструктуризация существенно увеличивает стоимость банкротства физ лиц — ведь за эту процедуру, вне зависимости от ее результатов, придется заплатить арбитражному управляющему 25 тысяч рублей, плюс расходы на публикации, почту и т.д.

Процедура банкротства может длиться от полугода до 3 лет. Многое зависит от финансового положения должника и от мастерства юристов, принимающих участие в процессе.

Главные нормы

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Московская область: 7 (499) 938-42-57

- Ленинградская область: 7 (812) 467-32-98

- Федеральный номер: 7 (800) 350-83-26

Федеральный закон № 127 о банкротстве физических лиц (точнее, изменения в этот закон по ФЗ-476) появился в связи с принятием соответствующих поправок в ранее утвержденном законе о несостоятельности. Вследствие чего подать заявление в Арбитражный суд на проведение процедуры банкротства теперь могут не только ИП и юридические лица, но и обычные жители государства, имеющие огромную закредитованность и не в силах выполнять свои обязательства перед кредиторами, партнерами, другими уполномоченными органами. Официальный процесс может стать результатом полного списания долгов заемщика.

Законодатель определил четкие требования к должникам для доказательства их несостоятельности, порядок прохождения процедуры, применяемые методики решения вопросов с кредиторами. В законе отведена особая роль финансовому управляющему, который за вознаграждение проводит все необходимые этапы реализации процедуры банкротства.

Закон о банкротстве физических лиц разрешает обращаться в Арбитражный суд с заявлением о признании физлица банкротом не только самому должнику, но и конкурсносу кредитору, а также уполномоченным органам. Об этом свидетельствует п.1 ст. 213.3 ФЗ № 127.

Чтобы суд смог рассмотреть официальный запрос, должник обязан соответствовать ряду требований, отраженных в этой же статье (п.2), а именно:

- Иметь общий размер задолженности по одному или нескольким кредитам не менее 500 000 рублей.

- Не исполнять требования кредиторов в течение 3-х месяцев с даты, когда их нужно было исполнить.

Федеральный закон о несостоятельности банкротстве физических лиц на многих юридических сайтах трактуется несколько неграмотно. Так, как указано выше, размер долга потенциального банкрота должен быть не менее 500 000 рублей, однако в этом же законе в ст. 213.6 присутствуют и другие предпосылки признания гражданина несостоятельным человеком, например:

- Со стороны заемщика полностью прекращены расчеты с кредиторами.

- Более 10% от всех обязательств, обязанностей должника не исполнено им в период свыше 1 месяца с необходимой к погашению долга даты.

- Размер всей задолженности человека превышает стоимость его законного имущества.

Обратимся к ст. 213.4 закона о банкротстве физических лиц. Там указано, что для начала проведения процедуры банкротства необходимо подать заявление в Арбитражный суд по месту жительства. Это можно сделать в случае невозможности исполнять требования одного или нескольких кредиторов, а также, если должник смог предвидеть факт своего банкротства при наличии определенных обстоятельств.

Отметим, что опираясь на п.2.1 ст. 213.4, прежде чем подать заявление в органы суда индивидуальным предпринимателям следует заранее (не менее чем за 15 дней) опубликовать предварительное уведомление в ЕФРС о том, что планируется подача бумаги о признании ИП банкротом.

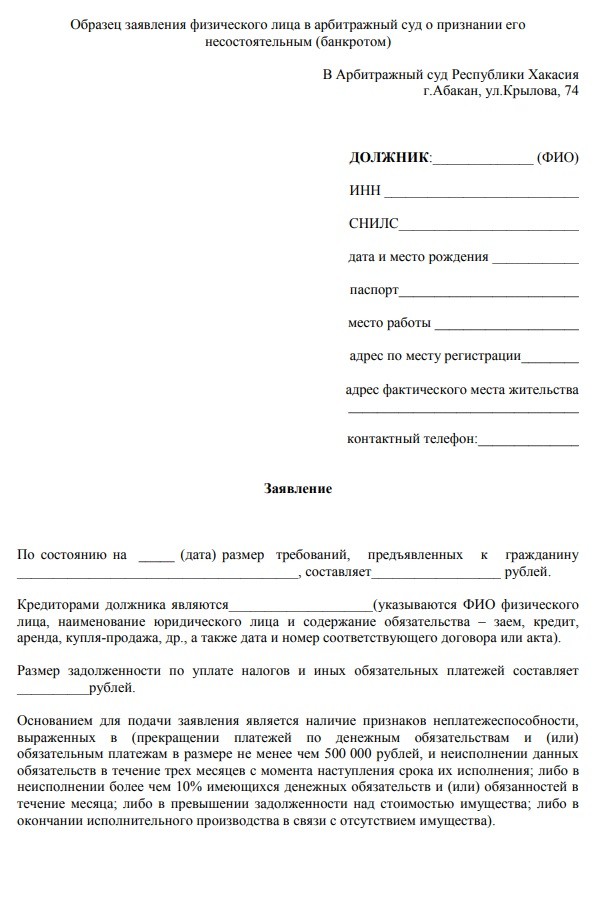

К заявлению потребуется приложить множество других документов, список которых содержит п. 3 ст. 213.4 закона № 127. Образец заявления смотрите у нас на сайте.

Опираясь на ст. 34 и ст. 2 закона о банкротстве физических лиц под действующей редакцией, дадим определение арбитражного управляющего: это гражданин РФ, являющийся членом СРО арбитражных управляющих. Им может выступать:

- Временный – проводит наблюдения.

- Административный – занимается финансовым оздоровлением.

- Внешний – назначается для внешнего управления.

- Конкурсный – работает над конкурсным производством.

- Финансовый управляющий – является непосредственным участником дела о банкротстве гражданина.

Назначается представитель закона арбитражным судом, т.е. сам должник по сути не принимает участия в выборе кандидата на «должность» арбитражного управляющего, но, как правило, суд выбирает того управляющего, который находится в составе СРО, прописанной должником в заявлении о банкротстве. Задаваться целью найти финуправляющего – бессмысленно.

Приостановление банкротства должника

Участников банкротства нередко интересует, какие могут быть причины и основания для приостановления банкротства.

Приостановка случаев банкротства предусмотрена профильным ФЗ РФ. Ходатайствовать о приостановлении процедуры при определённый условиях может любое лицо, которое участвует в деле. А именно, в случае:

- оспаривания судебных актов (см. ст. № 52 ФЗ);

- оспаривание решений собрания кредиторов.

Если приостановление процедуры несостоятельности должника все же произойдёт, арбитражный суд не сможет принимать судебные акты, которые предусмотрены ст. № 52 действующего ФЗ.

Что такое банкротство

Банкротство — это возможность законно списать долги через суд либо их реструктуризировать. Однако просто заявить в банк о своей несостоятельности и отказаться от долговых обязательств не получится. Банкротство должно быть подтверждено судебным решением. Свое тяжелое материальное положение придется доказать. Такие дела рассматриваются в арбитражном суде. Процесс этот непростой.

Заявить о банкротстве физлица могут несколько сторон:

- сам гражданин;

- кредитор (банк или другие финансовые организации);

- государственный орган — (чаще всего ФНС).

Нужно учесть, что если заявление подали кредиторы, а не заемщик, то после завершения процедуры банкротства остаток непогашенной за счет реализации имущества задолженности не спишут.

По закону заемщик вправе подать заявление в суд, если:

- фактически не в состоянии исполнить денежные обязательства в установленный срок;

- очевидны признаки неплатежеспособности и недостаточности имущества;

- размер задолженности превышает стоимость имущества должника.

Процесс упрощенного банкротства без суда

Итак, как сейчас проходит процедура внесудебного банкротства в соответствии с новой редакцией закона?

Приставы закрыли исп. производства

Введите фамилию, имя и регион проживания, а потом и дату рождения. Далее посмотрите основания закрытия исп. производства, и не открыты ли новые ИП.

Если старые производства окончены, и новых нет, человек может заявить о банкротстве с долгом от 50 000 до 500 000 рублей.

Заявление в МФЦ

Должник обращается в МФЦ, заполняет заявление на месте. Или приносит ранее заполненную форму с собой.

Скачать бланк заявления в МФЦ о внесудебном банкротстве

(27.4 КБ)

Важно указать всех своих кредиторов. Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд

И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное

Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд. И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное.

Во-вторых, если забытый кредитор не узнает о процедуре или не захочет в нее вмешиваться — внесудебное банкротство завершится, человека признают несостоятельным и спишут долги перед кредиторами, которые указаны в заявлении. А те, кого должник не написал в заявлении, будут взыскивать деньги и после банкротства.

Но, как правило, кредиторы вмешиваются во внесудебку, если о них забыл должник. Потому что заявить требование в реестр при банкротстве — это обязанность кредитора, а не его желание или нежелание.

Такое положение вызывает споры, потому что должник может выбирать: что платить, а что списывать. Например, налоги и ЖКХ списать, а с кредитом спокойно расплатиться.

Проверка и публикация на ЕФРСБ

МФЦ направляет запрос в ФССП и в течение 1 рабочего дня проверяет информацию об окончании производств в связи с отсутствием имущества.

Если приставы это подтверждают, МФЦ в течение 3 дней отправляет сведения для публикации в едином реестре сведений о банкротстве ЕФРСБ (Федресурс).

Полгода на возражения кредиторов

Федресурс разместит публикацию, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами (перечисляются из списка в заявлении).

МФЦ копию этой публикации направит приставам, в суд и в банки, где у должника были кредиты. Зачем? Потому что на 6 месяцев после публикации все требования кредиторов прекращаются — проценты больше не насчитываются, никаких безакцептных списаний со счетов не производится. Коллекторы также обязаны прекратить взыскание.

Каковы права кредиторов при внесудебном банкротстве? В течение полугода кредиторы проверяют, а действительно ли у человека нет имущества. Они могут без его согласия получать выписки о составе имущества и зарегистрированных правах:

- в Росреестре — о квартирах, нежилых помещениях, земельных участках, гаражах, машиноместах и долях в праве на недвижимость;

- в ГИБДД — об автомобилях;

- в ФНС — об уплаченных налогах, о долях в ООО, счетах, включая электронные кошельки;

- в ПФР — о работодателе (от него — о зарплате);

- в банках — выписки по счетам за три года;

- в других ведомствах (ГИМС, Ростехнадзор, реестрах акционеров АО и т.п.).

Если выяснится, что заемщик переписал на сына машину, когда долги уже имелись — кредиторы смогут оспорить такую сделку.

Кроме того кредиторы, в отличие от приставов, будут искать не только имущество, записанное на банкрота, но и на его жену/мужа. Совместная собственность (нажитая в браке) принадлежит супругам в равных долях

Не важно, на кого зарегистрированы, например, участок в садоводстве или акции

Если имущество куплено в браке, а соглашения о разделе не заключалось, — кредиторы могут потребовать продать совместные ценности и половину денег отправить на погашение требований.

Вторую половину выплатят жене/мужу. Разумеется, такие споры рассматриваются в судебном порядке, поэтому при обнаружении скрытого имущества кредиторы также вправе подать заявление в Арбитражный суд и возбудить дело о полноценном банкротстве.

Признание банкротом, списание долгов

Если возражений не поступило, через полгода человек признается банкротом, долги списываются. МФЦ делает об этом публикацию на Федресурсе.

Какие требуются документы

Давайте рассмотрим, какие документы необходимы для процедуры. Перечень документов нужен тот же, что и для классического банкротства.

- Паспорт, ИНН, СНИЛС.

- Список кредиторов и документы, подтверждающие наличие долга.

- Постановление ФССП об окончании исполпроизводства.

Документы и операции банкротства

Процедуру банкротства может начать сам заемщик либо же кредитор, который предъявит доказательства данного состояния должника. Операция банкротства касается:

- налогов и сборов;

- коммунальных платежей;

- кредитов и займов, выплаты по которым уже просрочены;

- долги по товарам или услугам.

Если физическое лицо будет признано банкротом, оно не сможет в полной мере распоряжаться своим имуществом. Вместе с тем ряд ценностей не подвергается аресту. К ним относятся:

- драгоценности;

- предметы обихода;

- деньги в размере прожиточного минимума на должника и родных, которые находятся на его полном иждивении;

- продукты;

- жилье и земля, если это единственное место проживания должника. Исключение составляет ипотечная квартира или дом;

- топливо для готовки и обогрева;

- вещи должника-инвалида;

- вещи, необходимые должнику в профессиональной деятельности;

- скот.

Если физическое лицо является индивидуальным предпринимателем, то с момента признания его банкротом он больше не сможет вести свою коммерческую деятельность. Повторно встать на учет в качестве индивидуального предпринимателя можно будет только через год.

Упрощенная процедура банкротства длится 6 месяцев. Она предусматривает несколько шагов:

- Должник обращается в МФЦ по месту регистрации или проживания и вносит в форму установленного образца список всех известных кредиторов с указанием точных сумм задолженности;

- МФЦ в течение 3 рабочих дней проверяет предоставленные сведения и вносит должника в Единый федеральный реестр сведений о банкротстве;

- В течение следующих 6 месяцев прекращают начисляться проценты, штрафы, исполнение указаний по имущественным взысканиям. Временная приостановка означает, что приставы не имеют права продать имущество должника или списать средства со счетов.

После завершения процедуры банкротства обязательства считаются погашенными. Но сюда не относятся личные долги, такие как алименты, кредиты на физическое лицо, компенсация вреда. Повторно подать заявление в МФЦ можно только через 10 лет после завершения внесудебной процедуры.

полезные материалы

9 ноября 2017

Реструктуризация долга

Определение и правовая база реструктуризации задолженности Отличия реструктуризации от рефинансирования Виды реструктури…

9 ноября 2016

Банкротство физических лиц при ипотеке

Особенности банкротства Что будет с ипотечной квартирой при несостоятельности физ. лица? Как сохранить ипотечную квартир…

9 ноября 2016

Признаки банкротства физического лица. Когда можно подать иск о своём банкротстве и когда необходимо это сделать?

Когда гражданин обязан подать иск о банкротстве? При каких условиях гражданин имеет право подать иск о своём банкротстве…

Комментарий к Ст. 227 Федерального закона РФ «О несостоятельности (банкротстве)»

1. Как известно, для юридического лица банкротство наступает, когда оно не способно удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Основанием для признания гражданина банкротом служит его неспособность исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

Эти положения не применяются при подаче заявления о признании отсутствующего должника банкротом.

Заявление о признании отсутствующего должника банкротом принимается арбитражным судом независимо от размера кредиторской задолженности, а также при ее отсутствии.

2. К отсутствующим должникам п. 1 комментируемой статьи относит юридических лиц, которые фактически прекратили свою деятельность (не осуществляются текущие платежи в течение длительного времени), не находятся по адресу, указанному в учредительных документах, и установить их местонахождение не представляется возможным. Указанные два признака отсутствующего должника — юридического лица непосредственно взаимосвязаны.

3. Под отсутствующим должником-гражданином понимается физическое лицо, которое прекратило заниматься предпринимательской деятельностью, отсутствует по месту жительства и местонахождение которого неизвестно.

4. Заявление о признании отсутствующего должника банкротом может быть подано в арбитражный суд конкурсным кредитором либо уполномоченным органом.

5. К отсутствующим должникам не применяются положения п. 3 ст. 6 и п. 2 ст. 7 Закона о банкротстве, касающиеся права на обращение в арбитражный суд.

6. Понятие «отсутствующий должник», употребляемое в Законе о банкротстве, не имеет ничего общего с институтом признания гражданина безвестно отсутствующим (ст. ст. 42 — 44 ГК РФ).

7. В соответствии с п. 2 комментируемой статьи заявление о признании отсутствующего должника банкротом подается уполномоченным органом только при наличии средств, необходимых для финансирования процедур банкротства в отношении отсутствующих должников; порядок и условия финансирования процедур банкротства, в том числе размер вознаграждения конкурсного управляющего, определяются Правительством Российской Федерации.

При отсутствии надлежащего финансирования уполномоченные органы не вправе обращаться в арбитражный суд с заявлением о признании отсутствующего должника банкротом. В случае получения арбитражным судом указанного заявления арбитражный суд по этому основанию вправе его возвратить уполномоченному органу согласно п. 1 ст. 44 Закона о банкротстве.

В Постановлении Пленума Высшего Арбитражного Суда РФ от 8 апреля 2003 г. N 4 (п. 7) содержится разъяснение, согласно которому в силу п. 2 ст. 227 Закона о банкротстве при отсутствии финансирования процедур банкротства отсутствующего должника заявления о признании такого должника банкротом возвращаются арбитражным судом, а дела о признании банкротами отсутствующих должников, возбужденные до вступления в силу Закона о банкротстве, по которым не приняты решения о признании отсутствующих должников банкротами, подлежат прекращению производством.

Последствия для родственников должника

Несмотря на индивидуальный характер данного производства, родственники и семья должника также несут убытки. Для супруги или супруга эти последствия выражаются в том, что их доля в имуществе должника также может подлежать принудительной реализации в счет погашения обязательств, компенсируется в денежном эквиваленте после признания завершенным процесса о несостоятельности.

Если речь идет о гарантиях, поручительстве или залоге, то из долей супругов погашается общая сумма долга, а остаток возвращается. Если в реализационной массе присутствует личное имущество, а не общее, супругу возвращается часть после расчета. Это может дать возможность супругу вернуть часть денежных средств, хотя и не даст возможности сохранить имущество.

Сделки между должником и прочими родственниками за год до объявления несостоятельности будут отменены. Этим вопросом также будет вплотную заниматься финансовый и конкурсный управляющие. Также в зависимости от имущественных, экономических и других взаимодействий с должником, у родственников может измениться уровень жизни (лишение жилья, снижение трат и запросов) в связи с окончанием конкурсного производства.

Последствия банкротства физического лица при прохождении процедуры

Первые неприятные последствия будут чувствоваться уже на стадии прохождения процедуры. Гражданин самостоятельно или через представителя направляет заявление в арбитраж, с просьбой признать его несостоятельным. Прошение принимают, рассматривают и выносят решение.

Дальше процедура идет по одному из трех направлений:

- Мирное урегулирование вопроса между должником и взыскателями;

- Реструктуризация финансовых обязанностей;

- Продажа ценного имущества.

Каждый из представленных вариантов имеет свои положительные и негативные последствия для физика. Однако имеются общие отрицательные моменты, возникающие в двух из трех представленных случаев. Исключением является мировое соглашение.

Последствия банкротства физического лица:

- Оплата работы финансового управляющего. Стоимость от 50 до 70 тысяч рублей.

- С момента введения реализации или реструктуризации, все финансовое положение гражданина переходит под наблюдение управляющего.

- Человек передает ФУ кредитные карты, сведения о счетах. Получает часть заработной платы, установленную судебной инстанцией. Обычно эта часть равняется прожиточному минимуму, при наличии на содержании несовершеннолетнего ребенка, выплата также назначается и на него.

- Вся деятельность, связанная с имуществом также переходит под контроль управляющего. Гражданин не имеет права самостоятельно покупать и продавать ценности.

- Нельзя выступать поручителем.

- Нельзя приобретать ценные бумаги.

- Нельзя самостоятельно открывать и закрывать счета в финансовых организациях.

- Наложение запрета судом на выезд с территории России. Данная мера применяется в исключительных случаях, на усмотрения судью.

Негативные последствия банкротства физического лица при реструктуризации долга

Что такое реструктуризация – это постепенное погашение долговых обязательств перед взыскателями. У процедуры есть несомненные положительные стороны, но и не менее неприятные результаты для физика.

- Формально считается, что срок исполнения финансовых обязанностей наступил. Совокупность всех долговых расчетов фиксируется и больше не растет, не накладываются штрафные взыскания, пени и прочее.

- Направленные ранее заявления взыскателей по финансовым обязанностям остаются без рассмотрения.

- Снимаются ограничительные меры, наложенные судебным приставом-исполнителем. В частности: аресты наложенные на банковские счета, движимое или недвижимое имущество.

- Прекращаются возбужденные исполнительные производства. Исключение составляют дела о взыскании алиментов, по ущербу причиненному здоровью.

- Запрет на проведение сделок с ценностями безвозмездного характера.

Последствия при введении реализации имущества

Реализация – продажа ценностей физ. лица на открытых торгах. Полученные финансовые средства переходят в конкурсную массу, которая предназначена для удовлетворения выставленных требований. Основным плюсом реализации является то, что после ее завершения оставшиеся долги физика будут списаны. К негативным же относится следующее:

- Продажа ценного имущества, находящегося в собственности должника.

- Продаже залогового имущества, даже если это единственное жилье.

- Если банкротом становится один из супругов, то реализуется все совместно нажитое ценное имущество. Половина от полученных с продажи денежных средств переходит в конкурсную массу, другая передается супругу.

- Не все долги могут быть списаны после завершения процедуры реализации.

Мировое соглашение

Под данным вариантом развития банкротства подразумевается нахождение взаимовыгодного решения между должником и кредиторами. Это может быть снижение процентов, увеличение срока возврата долга, списание неустойки, пени.

Положительным моментом является то, что при заключении соглашения процедура банкротства прекращается. С должника снимаются обеспечительные меры, возвращается возможность распоряжаться счетами, ценностями. Услуги управляющего больше не требуются.

Негативные последствия банкротства физического лица на данном этапе следующие:

- Финансовые обязательства не списываются. Гражданин будет обязан выплачивать задолженности по новому установленному порядку. В случае не исполнения обязательств, кредиторы направляют заявление о принудительном взыскании.

- После заключения соглашения физ. лицо в течение 5 лет не может повторно направлять прошение о введении процедуры несостоятельности.