Банкротство физического лица: процедура, последствия

Содержание:

- Пошаговая инструкция по банкротству

- Как подать заявление на признание физического лица банкротом

- Что дает банкротство физических лиц обычному человеку?

- Последствия банкротства физических лиц

- Негативные последствия банкротства для физических лиц

- Что дает процедура банкротства кредитору

- Плюсы и минусы банкротства

- Комментарий к Ст. 227 Федерального закона РФ «О несостоятельности (банкротстве)»

- Как проходит процедура?

Пошаговая инструкция по банкротству

Итак, рассмотрим, как это выглядит на практике, и что потребуется для запуска процедуры. Аналогично любому арбитражному процессу, процедура запускается путем подачи заявления

Причем подается не иск, а именно заявление о банкротстве (примерная форма), то есть о признании должника несостоятельным — это важно

Непосредственно схема, как работает банкротство физических лиц, чрезвычайно проста:

1.Должник или кредитор подает заявление.

Здесь лучшая защита – это нападение. Именно заявитель определяет СРО, из которой выберут финуправляющего

А этот человек направляет и проводит всю процедуру, поэтому стратегически важно заявить о банкротстве раньше кредиторов

Не рискуйте на собственном опыте узнать, как осложняет жизнь дружественный банку финуправляющий, берите инициативу в свои руки.

2.Ожидается решение о начале процедуры. Если в заявлении ошибки, либо не хватает документов, придется их в срочном порядке донести и приложить к делу. Иначе — отказ в дальнейшем ходе дела.

3.Назначение первого судебного заседания.

4.Первые слушания, выбор процедуры банкротства. Суд определит, соответствует ли физическое лицо признакам несостоятельности, назначит финуправляющего и выберет процедуру банкротства физ. лица.

5.Проведение реструктуризации или реализации, при успешном завершении — признание несостоятельным, избавление от долгов, снятие всех ограничений.

Это вкратце. Рассмотрим нюансы, с которыми придется столкнуться, когда вы попытаетесь оформить банкротство самостоятельно:

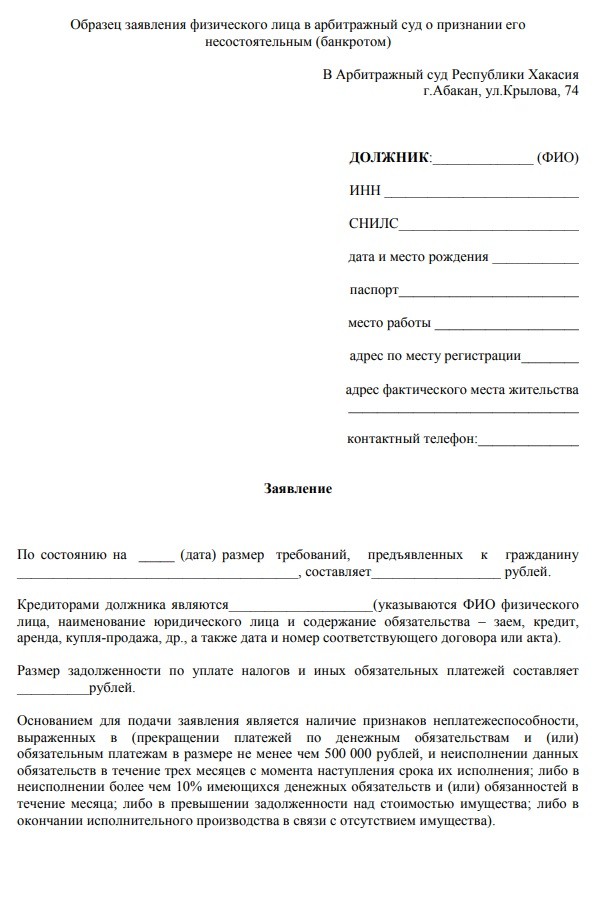

1.Подготовка заявления. В шапке документа указывается название и адрес Арбитражного суда, ФИО и паспортные данные заявителя.

Указать причину, побудившую подать на банкротство. Общую величину задолженностей (выделить пени и штрафы, чтобы оспорить). Перечислить кредиторов, источник и величину доходов, состав собственности, указать открытые банковские счета.

Обязательно указать наименование СРО арбитражных управляющих, из состава которой суд назначит управляющего для банкротства физического лица.

2.Сбор подтверждающих документов. В их число входят кредитные договоры, расписки, прочие документы, способные подтвердить факт задолженности. Также в пакет входят копии удостоверяющих личность заявителя документов, список кредиторов, перечень имущества, справки, подтверждающие материальное и семейное положение. Копии договоров по сделкам отчуждения собственности, проведенных за предыдущие 3 года. Подробнее: какие нужны документы.

3.Оплата процедуры. Потребуется оплатить госпошлину (300 руб.), а также на депозит суда внести предоплату услуг финуправляющего за проведение процедуры банкротства. Она составляет 25 000 рублей. Если на момент подачи документов денег нет, то подайте ходатайство об отсрочке платежа до момента признания заявления о банкротстве обоснованным.

4.Подача документов в суд. Вы можете подать комплект лично либо через представителя, действующего по доверенности. Или отправить по почте (не забудьте сделать опись вложений) или через сайт my.arbitr.ru. Документы нужно подавать в Арбитражный суд по месту жительства должника. В редких исключениях — по месту временного пребывания.

5.Участие в судебном заседании. Именно на нем решается вопрос о признании гражданина банкротом. Если вы проводите процедуры самостоятельно, то обязательно посетите заседание — иначе его просто перенесут, либо заявление оставят без рассмотрения. Но если есть представитель, доверьте это дело профессионалам.

6.Исполнение требований Закона о банкротстве физических лиц. После назначения финансового управляющего должник обязан передать ему кредитные и дебетовые карты и пин-коды к ним. Предоставить доступ ко всем банковским счетам, передать в конкурсное управление имущество.

С этого момента именно финуправляющий определяет, как происходит судебное признание несостоятельности. Контролирует поступления и расчеты, обеспечивает соблюдение прав и интересов сторон.

Но юрист ориентируется в процессуальном законодательстве и может здорово сэкономить время и деньги заказчика. При этом вы можете постоянно отслеживать, как проходит банкротство:

1.Подпишитесь через электронный страж на сервисе my.arbitr.ru.

3.И конечно, обязательно получайте почту. Банки намеренно шлют бумажные письма в надежде, что вы их пропустите и будете не готовы. Если письмо ждет в отделении Почты России или уже в почтовом ящике, оно считается доставленным адресату.

Юристу и должнику важно быть в курсе всего, что происходит, и что готовится: предупрежден – значит вооружен!

Теперь рассмотрим варианты банкротства граждан — их всего два.

Как подать заявление на признание физического лица банкротом

В заявлении вы указываете: наименование и адрес арбитражного суда, свои ФИО, ИНН и СНИЛС, дату рождения, место официального трудоустройства, адрес по прописке и тот, где фактически проживаете, номер телефона. Затем следует написать сумму, которую вы должны кредиторам, ФИО заимодателя или наименование кредитной организации, одолжившей вам деньги.

Дальше нужно вписать финансового управляющего с просьбой его утвердить. Отметьте адрес и наименование СРО (саморегулируемой организации), в которой он работает. Вы заранее ведете самостоятельный поиск СРО. Напишите максимальную величину расходов, которые готовы понеси в счет уплаты привлекаемых лиц. Это могут быть оценщики и другие специалисты. Их услуги оплачивает заявитель, причем сразу переводом на счет арбитражного суда.

Опираясь на статьи 213.1-213.4, 223-224, просите признать вас финансового несостоятельным. К заявлению прикладываются: перечень кредиторов (наименование, ФИО, сумма задолженности), опись имущества, в том числе залогового (место хранения/нахождения) и копии прочих документов. В конце ставится подпись должника и дата.

Что дает банкротство физических лиц обычному человеку?

Ниже расскажем, что дает людям процесс оформление банкротства

Это важно знать — для принятия решения при подаче заявления. Если вы сомневаетесь, что статус банкрота даст вам преимущества, то вы можете обратиться к юристу, чтобы он оценил перспективы именно вашего дела

Это одновременно поможет заранее учесть риски и проблемы, которые могут возникнуть при обращении в МФЦ или суд. В некоторых случаях юрист порекомендует повременить с подачей заявления (например, чтобы истекли сроки на оспаривание сделок должника).

Сомневаетесь, нужно ли вам банкротство?

Освобождение от обязательств

Подавляющее большинство граждан начинают банкротство с одной целью — они хотят освобождения от обязательств и списания долгов. Добиться этой цели можно, если они в состоянии:

- подтвердить условия для банкротства (например, по сумме долга, по отсутствию имущества для расчета с кредиторами);

- подтвердить добросовестность при оформлении кредитов и займов, при распоряжении имуществом, в ходе ведения банкротного дела;

- пройти этап реализации активов и частичного расчета с кредиторами (естественно, при отсутствии имущества торги проводить не будут);

- подтвердить отсутствие оснований для отказа в списании долгов (например, отсутствие признаков преднамеренного или фиктивного банкротства).

Списание задолженностей по итогам банкротства физ. лица не запрещает брать новые кредиты и займы. Но на банкрота возлагается обязанность сообщать о своем статусе при подаче заявок в банки и микрофинансовые компании. Эта обязанность будет действовать 5 лет.

Если форма заявления на кредит не содержит графы о сведениях о банкротстве, например — «были ли вы признаны банкротом» (по аналогии с вопросом, например, о судимости), то надо указать о факте признания несостоятельности в графе «Иные (или общие) сведения». Можно, конечно, о том, что вы стали года три назад банкротом, промолчать.

Но все равно банк узнает о факте банкротстве из кредитной истории — ее всегда запрашивает кредитор при обращении заемщика за заемными средствами. Бывают случаи, когда банк запрашивает не полный кредитный отчет, а лишь его часть, и чаще всего — скоринговый балл. В этом случае, скорее всего, банк не узнает о вашем банкротстве.

И если вы факт банкротства скроете, вам выдадут кредит, и вы в какой-то момент прекратите по нему выплаты — даже по самой уважительной из причин, например, тяжелая болезнь, то велики шансы, что кредитор по суду может признать вас мошенником. Так как вы были обязаны заявить о том, что стали банкротом, но этого не сделали. А это значит, что вы ввели банк в заблуждение.

Реструктуризация долгов. Что это?

Реструктуризация означает, что суд утвердит вам план выплат по графику. Большинству должников такой вариант не нужен, так как они изначально, идя в суд, намерены списать долги. Но на реструктуризации могут настаивать управляющий, кредиторы, если выявляются следующие обстоятельства:

- у должника есть стабильное место работы и постоянный заработок, что позволит постепенно выплатить долги;

- если есть другие доходы, за счет которых кредиторы смогут вернуть деньги;

- если в ближайшее время изменится имущественное или финансовое положение должника (например, если у должника подходит срок снятия инвалидности, он сможет вернуться к нормальной работе).

Срок реструктуризации долгов по суду — до 3 лет (36 месяцев максимум). За это время должник должен вернуть кредиторам 75-80% от суммы долга, с которым он обратился в суд.

Если проверка показала, что у должника нет возможности платить по долгам, и она не появится в ближайшее время, реструктуризация долгов не проводится. В этом случае сразу начнется реализация активов. Также не будут реструктурировать задолженности при прохождении процедуры в МФЦ.

Мировое соглашение с кредиторами

Это еще один вариант, когда кредиторы и должник могут найти компромисс по погашению задолженностей.

Соглашение может предусматривать:

- введение графика выплат;

- списание части долгов и штрафных санкций;

- определение размера ежемесячного платежа;

- изменение способа расчета с кредитором;

- предоставление отсрочек на определенный период.

Чтобы соглашение вступило в силу, его должен рассмотреть и утвердить суд. Если документ нарушает интересы должника, судья отклонит его.

Звонки кредиторов вас извели? Закажите консультацию юриста

Последствия банкротства физических лиц

Процедура банкротства физ. лица или организации предусматривается и регулируется Федеральным законом “О несостоятельности (банкротстве)” Российской Федерации. Для того чтобы должник был признан банкротом в официальном порядке, подача заявления в суд должна осуществляться строго в соответствии с этим Законом, а также Гражданско-процессуальным кодексом РФ.

Перед обращением в уполномоченный орган необходимо внимательно ознакомиться как с достоинствами, так и с недостатками процедуры банкротства гражданина. Каждый потенциальный банкрот имеет право заранее знать о последствиях оформления финансовой несостоятельности.

Многие ошибочно полагают, что оформление процедуры банкротства через судебный орган для компании или физического лица означает полное списание образовавшихся задолженностей по кредитам и иным обязательствам. На деле же это не совсем так.

Процедура банкротства — это не самая приятная перспектива. Она в действительности позволяет избавить должника от долгов. Однако это будет иметь определенные негативные последствия.

Какие последствия может иметь оформление процедуры банкротства:

- Проведение реструктуризации.

- Проведение реализации имущества.

Суть реструктуризации заключается в том, что люди могут исполнить свои обязательства перед банками и иными кредитными организациями. На это будет отведено 3 года.

Важно помнить, что в данном случае переплата составит 7 процентов. В соответствии с установленными нормами российского законодательства, данные денежные средства перейдут на счет финансового управляющего за осуществление соответствующих услуг при оформлении процедуры банкротства

Реструктуризация осуществляется далеко не во всех случаях. Главным требованием является наличие достаточного размера «белой» заработной платы, чтобы покрыть долги в ближайшие три года.

Также у должника после осуществления обязательных ежемесячных платежей в обязательном порядке должны оставаться деньги на проживание. Данная сумма должна быть более прожиточного минимума. План проведения выплат утверждается один раз в течение восьми лет.

К минусам банкротства физических лиц также можно отнести проведение процедуры реализации имущества. После осуществления данного процесса можно полностью списать задолженность.

Однако Федеральный закон “О несостоятельности (банкротстве)” Российской Федерации предусматривает определенный ряд той собственности, которая не подлежит реализации, а значит ее продать нельзя. В соответствующий перечень входят бытовые вещи, единственное жилье и т.д.

Какое имущество может подлежать реализации:

- Дома.

- Квартиры.

- Автомобили.

- Техника.

- Предметы роскоши.

- Драгоценности.

После того как начнется оформление процедуры банкротства, физическое лицо в обязательном порядке должно предоставить свои банковские карточки и счета финансовому управляющему. Уполномоченный сотрудник также проведет опись того имущества, которое принадлежит по праву собственности должнику.

Будет осуществлена проверка на то, какие сделки с имуществом были проведены в последнее время. После того как документ с описью будет утвержден, собственность должника будет подлежать продаже на соответствующих торгах. Все вырученные денежные средства на аукционе будут переведены в счет исполнения кредиторских требований.

Финансовый управляющий осуществляет процедуру реализации собственности на торгах не бесплатно. Поэтому его работа также должна быть вознаграждена за счет соответствующих полученных средств.

Даже в том случае, если доходов должника не хватает для осуществления реструктуризации задолженности, а собственности у него нет, это не будет достаточным поводом для отказа в принятии решения о начале проведения процедуры банкротства. Признание задолжавшего лица банкротом будет осуществлено в установленном законом порядке.

Рассматривая последствия банкротства физических лиц, плюсы и минусы можно найти как у процесса реструктуризации задолженности, так и у реализации собственности. К первой процедуре обычно прибегают для того, чтобы передохнуть от накопившихся проблем и сохранить большую часть своей собственности.

Заключение мирового соглашения с кредиторами также может оказаться достаточно выгодной возможностью непосредственно для самого должника. Так, часть долга по обязательной оплате кредита может списаться на основании соответствующей процедуры банкротства.

Пройдя процедуру банкротства, гражданин не сможет еще раз объявить себя финансово несостоятельным в ближайшие 5 лет. Также на протяжении этого времени он будет обязан сообщать о своем статусе банкрота всем финансовым организациям.

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

И это неполный список всех ограничений.

Что дает процедура банкротства кредитору

Для кредитора банкротство является последним шансом, чтобы получить хотя бы часть денег с должника. С этой целью кредиторы:

- заявляют о своих требованиях, включают их в реестр;

- принимают участие в проверке имущественного состояния должника, могут оспорить сделки;

- вправе подавать возражения в МФЦ и требовать передачи дела в арбитраж;

- получают средства, вырученные от реализации имущества (в порядке очередности по закону № 127-ФЗ).

Если кредитор увидит, что должник действовал недобросовестно, он может требовать привлечения к ответственности, отказа в списании задолженности.

Кредиторы тоже могут подать заявление на начало процесса банкротства должника. Если его долг «перешкалил» объяснимые границы. Но к такой мере кредиторы прибегают, если точно знают о наличии у неплательщика ликвидного и дорогостоящего имущества. В противном случае они не получат вообще ничего, а задолженность, вероятно, будет списана.

Плюсы и минусы банкротства

Получив статус банкрота, гражданин решает главную проблему, но получает ограничения:

| Плюсы | Минусы |

| Полное или частичное списание основного долга и неустоек по нему | Невозможность самостоятельного распоряжения собственностью, денежными накоплениями, доходами |

| Риск потери имущества | |

| Спокойная жизнь без напоминаний от кредиторов и коллекторских агентств | Ограничение на выдачу кредитов после получения статуса в течение пяти лет согласно ст. 213.30 N 127-ФЗ. В то же время окончательное решение принимает банковская организация. Но в любом случае при заявке на кредит банкрот обязан указать факт несостоятельности. При сокрытии данных заемщику грозит уголовная ответственность |

| Значительная стоимость. Она включает вознаграждение финансового управляющего, госпошлину, расходы на подачу заявлений о несостоятельности в средства массовой информации, почтовые расходы. Эти затраты несет должник. Они составляют более 50 тысяч рублей |

Комментарий к Ст. 227 Федерального закона РФ «О несостоятельности (банкротстве)»

1. Как известно, для юридического лица банкротство наступает, когда оно не способно удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Основанием для признания гражданина банкротом служит его неспособность исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

Эти положения не применяются при подаче заявления о признании отсутствующего должника банкротом.

Заявление о признании отсутствующего должника банкротом принимается арбитражным судом независимо от размера кредиторской задолженности, а также при ее отсутствии.

2. К отсутствующим должникам п. 1 комментируемой статьи относит юридических лиц, которые фактически прекратили свою деятельность (не осуществляются текущие платежи в течение длительного времени), не находятся по адресу, указанному в учредительных документах, и установить их местонахождение не представляется возможным. Указанные два признака отсутствующего должника — юридического лица непосредственно взаимосвязаны.

3. Под отсутствующим должником-гражданином понимается физическое лицо, которое прекратило заниматься предпринимательской деятельностью, отсутствует по месту жительства и местонахождение которого неизвестно.

4. Заявление о признании отсутствующего должника банкротом может быть подано в арбитражный суд конкурсным кредитором либо уполномоченным органом.

5. К отсутствующим должникам не применяются положения п. 3 ст. 6 и п. 2 ст. 7 Закона о банкротстве, касающиеся права на обращение в арбитражный суд.

6. Понятие «отсутствующий должник», употребляемое в Законе о банкротстве, не имеет ничего общего с институтом признания гражданина безвестно отсутствующим (ст. ст. 42 — 44 ГК РФ).

7. В соответствии с п. 2 комментируемой статьи заявление о признании отсутствующего должника банкротом подается уполномоченным органом только при наличии средств, необходимых для финансирования процедур банкротства в отношении отсутствующих должников; порядок и условия финансирования процедур банкротства, в том числе размер вознаграждения конкурсного управляющего, определяются Правительством Российской Федерации.

При отсутствии надлежащего финансирования уполномоченные органы не вправе обращаться в арбитражный суд с заявлением о признании отсутствующего должника банкротом. В случае получения арбитражным судом указанного заявления арбитражный суд по этому основанию вправе его возвратить уполномоченному органу согласно п. 1 ст. 44 Закона о банкротстве.

В Постановлении Пленума Высшего Арбитражного Суда РФ от 8 апреля 2003 г. N 4 (п. 7) содержится разъяснение, согласно которому в силу п. 2 ст. 227 Закона о банкротстве при отсутствии финансирования процедур банкротства отсутствующего должника заявления о признании такого должника банкротом возвращаются арбитражным судом, а дела о признании банкротами отсутствующих должников, возбужденные до вступления в силу Закона о банкротстве, по которым не приняты решения о признании отсутствующих должников банкротами, подлежат прекращению производством.

Как проходит процедура?

Процедура, инициированная заемщиком, проходит по определенному алгоритму и состоит из следующих этапов:

1.Заемщик подает заявление в Арбитражный суд по месту своей регистрации. В этом заявлении он указывает данные о сумме задолженности и длительности просрочек по выплатам, перечисляет кредиторов, а также предоставляет сведения об имуществе, состоянии банковских счетов, а также другую информацию, которая позволяет получить представление о его финансовом состоянии. Всё, что указано в заявлении подтверждается соответствующими документами. Для того, чтобы правильно составить заявление, имеет смысл обратиться к опытному банкротному юристу, который сумеет проанализировать ситуацию и собрать пакет документов, необходимый для банкротства.

2.На первом заседании суд оценивает предоставленные документы и определяет обоснованность заявления. При наличии всех необходимых документов и правильно составленном заявлении, проведение процедуры считают обоснованным. В этом случае суд начинает делопроизводство, и присваивает должнику статус банкрота. Затем, по представлению заявителя (т.е. должника) назначает арбитражного управляющего, который распоряжается счетами и имуществом должника во время банкротства. В обязанности арбитражного управляющего входит:

- анализ финансовой деятельности банкрота;

- создание реестра кредиторов и внесение в него необходимых данных;

- определение признаков намеренного или фиктивного банкротства, и передача информации в суд в случае их выявления;

- обеспечение защиты имущества банкрота;

- обеспечение конфиденциальности данных, выявленных при проведении процедуры.

Несмотря на формальный нейтралитет арбитражного управляющего в случае, если банкротство инициировано должником, и он обратился к нам, то управляющий будет действовать в его интересах. Когда же банкротство инициировано кредиторами, управляющий действует совсем иначе и в большей степени заботится об интересах кредитора. Другими словами: кто первый начал банкротство, тот и задает правила игры.

3.Реструктуризация задолженности или реализация имущества. В зависимости от ситуации и финансового состояния должника суд назначает реструктуризацию долгов или реализацию имущества. При реструктуризации создается план, в котором отражается график возврата долга. Этот документ формируется арбитражным управляющим и утверждается кредиторами. Заемщик обязан погашать задолженность в соответствии с ним, при этом долг списан не будет. Подробнее об этом — здесь.

Реализация имущества предполагает, что арбитражный управляющий вносит имущество банкрота в конкурсную массу и реализует в процессе конкурсного производства. Если имущества нет, долг списывается. Подробно о реализации мы писали здесь.

Так каксписание долгов возможно исключительно в случае реализации имущества, необходимо стремиться именно к этой процедуре. Вопреки распространенному представлению, всё имущество должника не может войти в конкурсную массу и уйти с молотка. Более того, существуют законодательные гарантии для такого имущества как единственное жильё, участок земли, на котором оно размещено, предметы обихода, одежда, детские вещи, мебель и т.д.

4. Завершение процедуры и списание долгов.

На последнем этапе, который наступает не раньше, чем через 6 месяцев арбитражный управляющий представляет суду отчет о том, что было сделано в рамках процедуры. Например, он указывает, что имущества, с помощью которого можно удовлетворить требования кредиторов, в собственности заемщика обнаружено не было. Тогда суд выносит решение о завершении процедуры реализации имущества и списании долгов.