Банкротство банка: порядок проведения процедуры и советы по выбору кредитной организации

Содержание:

- Последовательность действий при банкротстве кредитной организации

- Последствия банкротства организации для вкладчиков и заемщиков

- Понятие и признаки несостоятельности (банкротства) кредитной организации

- Закон о банкротстве кредитных организаций

- Признаки скорого банкротства банка

- Банки банкроты 2018-2019

- Банкротство кредитных организаций

- Процедура банкротства

- Кредитная организация и банкротство

- Основные признаки несостоятельности кредитной организации

- Если банк взыскал деньги после банкротства неправомерно

- Куда платить в случае банкротства банка

Последовательность действий при банкротстве кредитной организации

Для того чтобы процедура банкротства была запущена, необходимо инициативное действие от представителя следующих групп:

- какого-либо органа государственной службы;

- юридических или физических лиц, имеющих задолженность перед кредитной организацией;

- кредитора, предоставляющего займ для кредитной организации;

- Центрального государственного банка.

Одно из этих лиц или официальный представитель, имеющий все полномочия, подает в арбитражный суд заявление с перечислением претензий, имеющихся у истца к кредитной организации. Как только суд запускает дело в производство, вступает в «игру» Центральный банк, который отзывает выданную кредитной организации лицензию на ведение деятельности. Без лицензии кредитная организация не имеет право на осуществление каких-либо операций. Информация об отзыве лицензии поступает в общественный доступ.

Далее производится опись имущества, принадлежащего кредитной организации до момента включения процедуры банкротства. Описанное имущество реализуется на общественных торгах, дабы вырученные средства пошли на погашение имеющихся за кредитной организацией задолженностей, погашению всех финансовых обязательств. При полном погашении всех долгов начинается процедура ликвидации кредитной организации.

Все манипуляции сопровождаются информационным подтверждением, в том числе посредством средств массовой информации – газеты, журналы. Также сведения о банкротстве размещается в специальном реестре федерального значения, информация из которого доступна широкой общественности. Случаются ситуации, когда одна из сторон процесса банкротства, как правило, это кредиторы, не согласна с процедурой и усматривает некие ошибки в ее проведении. Обжалование неправомерности происходит в обычном порядке, через судебные инстанции, которые проверяют правомочность требований.

При реализации имущества кредитной организации путем аукционов и торгов финансовые средства по задолженностям выплачиваются в следующем порядке:

- судебные издержки и выплаты;

- долги управляющим;

- задолженности перед работниками кредитной организации, подвергшейся банкротству;

- выплаты по долгам перед государственными компаниями и предприятиями;

- сторонние кредитные организации;

- остальные обязательства.

Последствия банкротства организации для вкладчиков и заемщиков

Конечно для всех вкладчиков и заемщиков при банкротстве компании ожидается ряд существенных последствий. При утверждении банкротства банка все кредиты и вклады этого банка передаются заимодателям, перед которыми у банка-банкрота есть непогашенные обязательства. Всем заемщикам и вкладчикам в письменном порядке сообщат об изменениях.

Для заемщиков ситуация может немного, а может и сильно усложниться тем, что новый кредитор предложит новые условия. Например:

- увеличить %-ю ставку;

- изменить дату ежемесячного платежа;

- уменьшить срок кредитования.

Если такие действия нового кредитора не устраивают заемщика, то второй смело может оспорить их в суде.

Что же касается вкладчиков. Все обязательства относительно вкладов имеют первоочередность погашения.

Важный нюанс! Физические лица, что имели вклады в обанкротившейся организации имеют право на выплаты от государства. Работает программа страхования вкладов. Эта программа не распространяется на юридические лица.

Меры, что должен предпринять вкладчик, как только узнает о банкротстве:

- Сбор всех документов, что говорят о сотрудничестве с банкротом.

- Узнайте адрес арбитражного управляющего. Поднимите публикацию Комерсантъ, где новость о банкротстве компании, в этом номере и будут зафиксированы данные об управляющем.

- Напишите заявление о прошении включить вас в список кредиторов. Такой документ направляется в арбитражный суд.

После рассмотрения вашего поданного документа, вам придет уведомление о включении в реестр.

Понятие и признаки несостоятельности (банкротства) кредитной организации

Отношения, связанные с несостоятельностью (банкротством) кредитных организаций, регулируются в федеральных законах «О несостоятельности (банкротстве) кредитных организаций», «О несостоятельности (банкротстве)», «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», ГК РФ, а также в нормативных актах Банка России в случаях, предусмотренных федеральными законами.

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Под обязанностью кредитной организации по уплате обязательных платежей понимается обязанность кредитной организации как самостоятельного налогоплательщика по уплате обязательных платежей в соответствующие бюджеты, которые определены в соответствии с федеральным законом «О несостоятельности (банкротстве)», а также обязанность кредитной организации по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

Исходя из легального определения, несостоятельность кредитной организации должна быть признана арбитражным судом, кредитная организация не может самостоятельно объявить себя банкротом. В таком случае юридические последствия, предусмотренные в федеральном законе «О несостоятельности (банкротстве) кредитных организаций», не могут возникнуть.

Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней с момента наступления даты их исполнения и (или) стоимость имущества кредитной организации (активов) недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей. При этом дело о банкротстве может быть возбуждено арбитражным судом, если требования в совокупности составляют не менее одной тысячи минимальных размеров оплаты труда при условии соблюдения перечисленных признаков.

Таким образом, почти все признаки несостоятельности (банкротства) кредитной организации сосредоточены в определении. К ним относятся: официальное признание кредитной организации несостоятельной (банкротом) арбитражным судом, неудовлетворение (неисполнение) требований кредиторов (обязанностей по уплате обязательных платежей), минимальный размер задолженности по требованиям кредиторов и обязательным платежам, 14-дневный срок неудовлетворения требований кредиторов (обязанностей по уплате обязательных платежей). Для предотвращения несостоятельности (банкротства) кредитной организации закон предусматривает меры по ее предупреждению.

Закон о банкротстве кредитных организаций

Неспособность кредитной организации выполнять свои обязательства перед партнерами, в качестве которых могут выступать физические или юридические лица, является основанием для ее банкротства, которое должно быть признано арбитражным судом. Банк неспособен отвечать по своим обязательствам, а именно оплачивать кредиты или выплачивать клиентам причитающиеся им денежные средства, если с момента наступления дня, в который нужно исполнить обязательства, прошел месяц, а они не были выполнены.

Банкротство кредитных организаций является сложной процедурой, поэтому порядок выполнения определенных мероприятий, которые направлены на предупреждение банкротства, имеет правовое регулирование, поскольку этот порядок указывается в ФЗ «О несостоятельности кредитных организаций».

Признаки скорого банкротства банка

Для правильного и точного определения банковского капитала, применяется специально составленное Безельское соглашение. В этом документе обязательно учитывается показатель кредитных рисков, благодаря которому можно рассчитать вероятность появления банкротства. В РФ данный метод пользуется огромным успехом и довольно часто применяется. Это позволяет сохранить ранее наработанные финансовые схемы, не допустить убыточной процедуры при банкротстве компаний.

Существуют признаки, указывающие на то, что у кредитного учреждения не всё в порядке. Безусловно, по отдельности они не гарантируют, что у банка обязательно будет отозвана лицензия, но вкупе должны насторожить.

Высокие ставки по депозитам. Если ваш банк неожиданно поднял ставки по вкладам сразу на несколько процентов — это говорит о том, что у финансовой организации не хватает ликвидности. Иными словами, за счёт привлекательных депозитов учреждение хочет привлечь больше клиентов, чтобы с помощью их денег расплатиться по своим долгам. Оптимальной процентной ставкой по вкладам эксперты называют 5–7 %.

Потеря рейтингов. Крупнейшие международные рейтинговые агентства Moody’s, Fitch и S&P пристально следят за обстановкой в том или ином банке. Если агентства ухудшают прогнозы или даже понижают рейтинг вашего банка — это повод насторожиться

Однако важно учитывать, что «большая тройка» не устанавливает рейтинги небольшим финансовым организациям.

Изменение графика работы. Насторожить должно и внезапное изменение графика работы банковских отделений

Например, раньше финансовая организация работала семь дней в неделю и до позднего вечера и вдруг объявила субботу и воскресенье выходными днями и начала работать до 18:00–19:00 часов. Таким образом банк пытается оградить себя от потока клиентов, которые могут забрать свои сбережения. Также это говорит о том, что у кредитного учреждения проблемы с финансами, и оно пытается сократить расходы на персонал, поскольку, чем меньше работают клерки, тем меньше нужно им платить.

Ограничение денежных операций. Плохой «звоночек» — ограничение денежных операций. Если для снятия денег или закрытия депозита вам предлагают оставить заявку, причём за несколько дней, это говорит о том, что у банка определённо есть проблемы.

Тревожные сообщения в СМИ. По словам главы ЦБ РФ Эльвиры Набиуллиной, регулятор не будет обнародовать информацию о проблемных банках, которые в скором времени могут остаться без лицензии. Поэтому вкладчикам приходится рассчитывать исключительно на себя и следить за сообщениями в СМИ о деятельности банка. Если в финансовую организацию, где вы храните деньги, приходят с проверками и обысками, это опять же свидетельствуют о её проблемах.

Споры с Центробанком. Как показывает история с «Мастер-банком», отзыв лицензии этой организации последовал после суда с Центробанком России — в 2012 году регулятор обвинял банк в отмывании денег, а осенью 2013 года «Мастер-банк» оказался на грани банкротства. В том случае, если ЦБ подаёт в суд на ваш банк, это может послужить поводом для беспокойства.

Массовый вывод капитала. Ещё одним поводом для беспокойства служит массовый вывод капитала из банка. Проще говоря, клиенты вашей финансовой организации начинают активно закрывать вклады, это может привести к тому, что банк потеряет ликвидность и окажется на грани банкротства.

Банки банкроты 2018-2019

На грани банкротства находился в 2018 году банк Рустама

Тарико. Он не выполнял некоторые обязательства, а будущего, по собранным

данным, у организации нет, так как капитал содержит слишком мало активов.

Арбитражный суд в этом же году признал несостоятельным банк

Югра, так как был иск, из-за неравноценного встречного выполнения обязанностей.

Провелось конкурсное производство, а на бюрократа заведено уголовное дело,

обвинение требует 10 лет лишения свободы и внушительную сумму штрафа.

В 2018 году только в Москве были отозваны лицензии у банков,

последние новости список:

|

Название |

Дата |

|

ВТБ 24 |

1января |

|

Стар Альянс |

25 января |

|

Финтрастбанк |

1 февраля |

|

ПартнерКапиталБанк |

2 февраля |

|

Расчетно-Кредитный Банк |

|

|

Мастер-Капитал |

20.02 |

|

Банк на Гончарной |

26 марта |

|

Лайтбанк |

29.03 |

|

Лидер |

13.04 |

|

ОФК Банк |

16 апреля |

|

Русский Торговый Банк |

20.04 |

|

Логос |

|

|

Новый Кредитный Союз |

26 апреля |

|

НБК-Банк |

15.05 |

|

Мосуралбанк |

22.06 |

|

Рублев |

27 июня |

|

Рост Банк |

2.07 |

|

Новое Время |

3.08 |

|

Новый Промышленный Банк |

|

|

Инновационный Расчетный Центр |

10 августа |

|

Московский Вексельный Банк |

17.08 |

|

Гранд Инвест Банк |

21.09 |

|

Банк Торгового Финансирования |

28 сентября |

|

Флора-Москва |

5.10 |

|

ПИР Банк |

12 октября |

|

Риал-Кредит |

19.10 |

|

Союзный |

25 октября |

|

Инкаробанк |

31.10 |

|

Банк Инноваций и Развития |

7.11 |

|

Агросоюз |

|

|

РосЕвроБанк |

12 ноября |

|

Москва |

14.11 |

|

УМ-Банк |

|

|

Русский Ипотечный Банк |

23 ноября |

|

Глобэкс |

26.11 |

|

Златкомбанк |

6.12 |

|

Экономикс-Банк |

|

|

Рунэтбанк |

14 декабря |

|

Руссобанк |

21.12 |

А уже в 2019 году был отозван Банк «Еврокапитал-Альянс» 25

января. Собственники были уличены в попытке вывести активы заграницу. Еще 17

банков на тот момент имели негативный статус – под угрозой банкротства. В числе

первых «Проминвестбанк», «СИНКО-БАНК», «КБ «Юнистрим», «Межрегиональный

промышленно-строительный банк», «Славянский кредит» и прочие.

Банкротство кредитных организаций

Банкротство финансовых организаций включает в себя оказание различных мер материального оздоровления.

- материальная помощь организации учредителями или третьими лицами;

- внесение изменений в структуру активного и пассивного капитала организации;

- изменение порядка организации;

- обеспечение баланса между суммой уставного капитала и средств, принадлежащих организации.

Что касается помощи в материальном отношении, то она может быть выражена в следующих видах:

- поручительство (форма – гарантии банку) по оформлению кредитов;

- оформление отсрочки погашения задолженностей, рассрочка платежей;

- перевод долга с должника на другую организацию (только при наличии согласия со стороны кредитора);

- прощение задолженности;

- осуществление дополнительных взносов для увеличения капитала.

В некоторых ситуация Банк России имеет право выбрать управленческий орган – администрацию, функционирующую на временной основе.

Она будет в полном объеме или частично осуществлять полномочия, принадлежащие исполнительной власти организации.

Назначение администрации, работающей на временной основе, происходит на полгода.

Другой мерой, позволяющей предупредить несостоятельность, является реорганизация.

Эта процедура в отношении кредитных организаций может осуществляться в виде слияния либо присоединения, для чего заключаются договора.

Процедура банкротства ООО включает в себя несколько обязательных этапов.

Причины несостоятельности

Сами обязательства могут быть выражены в выплате обязательных платежей, заработной плате в соответствии с заключенным с персоналом трудовым договором и т.д.

Более того, финансовая организация как самостоятельный плательщик налогов обязуется переводить платежи в государственный бюджет.

Наличие оснований несостоятельности кредитной организации и отсутствие у неё лицензии является поводом для признания её несостоятельности.

Как уже было упомянуто выше, достаточно двух признаков:

- Невозможность удовлетворить требования кредиторов в течение двух недель с того момента, когда они должны были быть погашены.

- Размер задолженности в совокупности перед всеми должниками составляет не менее 1000 МРОТ.

Из процедур банкротства по отношению к финансовым организациям сохраняется конкурсное производство.

Закон о банкротстве предусматривает такие стадии, как наблюдение, внешнее управление, мировое соглашение и т.д. но они не используются к кредитным организациям.

По итогам рассмотрения запроса с просьбой о признании несостоятельности арбитражный суд вправе принять одно из нескольких решений:

- Подтвердить банкротство, следствием является начало конкурсного производства.

- Отказ в признании несостоятельности.

Конкурсное производство осуществляется в форме, предусмотренной законе о банкротстве кредитных организаций, при этом учитываются особенности признания несостоятельности таких организаций.

Итак, стадии признания несостоятельности включают в себя только конкурсное производство.

Его главная цель заключается в удовлетворении требований кредиторов, для чего имущество несостоятельного должника отчуждается и реализуется.

Вырученные средства направляются для выполнения обязательств.

В случае если полученных средств недостаточно, невыполненные перед кредиторами обязательства признаются погашенными.

Образец заявления о банкротстве кредитной организации здесь .

Необходимые документы

К заявлению о признании кредитной организации банкротом прилагаются следующие документы:

- Извещение о направлении Банку России ксерокопии заявления о признании несостоятельности.

- Уведомление о том, что Банку России было вручено заявление с просьбой об отзыве лицензии у кредитной организации, вследствие обнаружения признаков банкротства.

Выплаты при банкротстве предприятия осуществляются в порядке очередности.

Где получить сведения о банкротстве юридических лиц? Читайте здесь .

Как начать процедура банкротства физического лица? Подробности в этой статье .

Процедура банкротства

Право подачи документов на банкротство банка имеют следующие лица:

- Уполномоченные органы;

- Сама кредитная организация;

- Сотрудники или бывшие сотрудники организации, которые не получили в полной мере оплату за свою работу или оплату по выходным пособиям;

- Конкурсные кредиторы (в их число также могут входить физические лица, имеющие договора банковских вкладов или (и) договора банковских счетов);

- Банк России (он может потребовать рассмотрения в суде процедуры банкротства даже в тех случаях, когда он не осуществлял кредитование организации).

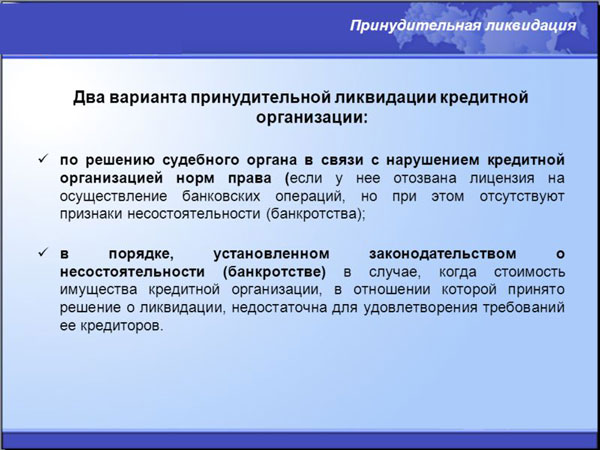

ЦБ РФ имеет право по объективным причинам отозвать лицензию банка. Эта процедура не признает банкротство, но даёт основание на подачу заявления в арбитражный суд о признании организации банкротом. Признать банк банкротом можно только в судебном порядке. После того, как такое решение было принято, суд также должен назначить АСВ, для начала прохождения процедуры банкротства.

Кредитная организация и банкротство

В данном случае имеется в виду юридическое лицо, которое вправе получать прибыль от проводимых им операций банковского характера. Существуют специальные органы, уполномоченные выдавать разрешения на образование и деятельность кредитных организаций. В связи с тем, что кредитные организации занимаются банковскими операциями, а также могут брать некие обязательства на основе заключаемых договоров и соглашений – процедура проведения банкротства для них достаточно специфическая.

Конкретным направлением деятельности кредитных организаций является финансовое. В большинстве случаев это могут быть банковские структуры, однако существует большое количество разновидностей организаций:

- пенсионные фонды частного характера;

- микрофинансовые и микрокредитные организации;

- компании и объединения, предоставляющие крупные кредиты;

- организации, предоставляющие услуги по страхованию;

- участники рынка ценных бумаг.

Соответственно процедура банкротства таких формирований может повлиять на непосредственных клиентов организации. Отрицательное воздействие может коснуться как физических лиц, хранящих сбережения в компании, подлежащей процедуре банкротства, так и юридических лиц, также являющихся клиентами кредитной организации.

Когда конкретно принимается решение о том, что кредитная организация подлежит процедуре банкротства? Нет простого, одностороннего решения данного вопроса. Оно выносится благодаря стечению обстоятельств и зависит от ряда факторов:

- Во-первых, кредитная организация не в состоянии погасить задолженности или расплатиться по всем текущим обязательствам. К этому относятся и разнообразные платежи. Если не хватает имеющихся на конкретный момент средств, для обеспечения оплаты – включается признание банкротства.

- Во-вторых, существует ограничение по срокам. Когда кредитная организация не выполняет обязательств даже по назначенному сроку. От конечной даты отсчитывается четырнадцать календарных дней, после чего опять же признается факт применения процедуры банкротства.

Платежи, которые имеются в виду – зависят от непосредственной деятельности кредитной организации.

Это могут быть:

- выплаты по имеющимся депозитам;

- перечисление разнообразных платежей;

- налоги;

- заработная плата, начисленная сотрудникам кредитной организации;

- выплаты по пластиковым картам и разнообразным счетам.

Даже то, что Федеральный закон по банкротству упразднен, не делает процедуру хаотичной и бессистемной. Сама процедура может регулироваться посредством иных законодательных документов, содержание которых позволяет проводить мероприятия по данному вопросу в соответствии с законодательством Российской Федерации. Далее рассмотрим непосредственный порядок проведения мероприятий по банкротству кредитных организаций.

Основные признаки несостоятельности кредитной организации

Для регулирования процессов признания несостоятельной кредитной организации используется параграф 4.1 ФЗ № 127 «О банкротстве», а также нормы ФЗ «О банках и банковской деятельности».

Причиной начать производство в деле о неплатежеспособности финансовой организации может послужить один из следующих признаков:

- юрлицо не может выполнить ни одно возложенное на него обязательство на протяжении двух недель после согласованной ранее даты их окончательного погашения;

- стоимости всех активов, принадлежащих банку, недостаточно для покрытия всех его долгов перед кредиторами, а также обслуживания обязательных платежей.

В чем особенность признания неплатежеспособности

Особенности банкротства кредитных организаций следующие:

- в процессе судебного производства о несостоятельности банка применяется только процедура конкурсного производства;

- такие процессы, как наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение здесь не используются.

Если банк взыскал деньги после банкротства неправомерно

Итак, что делать, если кредиторы не успокаиваются и пытаются вернуть свои средства даже после списания задолженностей через банкротство. Сначала вам потребуется выяснить, что это за списание, и на каком основании оно производилось. Для этого потребуется:

- Заказать выписку с банковского счета. Для ее получения необязательно посещать отделение банка — можно воспользоваться онлайн-банкингом или заказать ее на электронную почту по телефону горячей линии.

- Проверить графу «Назначение платежа» (или «Получатель») — в ней указывается, куда именно ушли ваши деньги.

- Если банк вывел со счета деньги самовольно по долгу, списанному судом через банкротство, то с этим нужно бороться.

Теперь расскажем вам о распространенных уловках банков, с помощью которых они пытаются повторно взыскать списанные при банкротстве кредитные долги:

- Списывают с банкрота деньги, мотивируя это списание необходимостью уплатить налог — НДФЛ за доходы. Объясняют они это просто: гражданин списал кредит — значит, платить за него не нужно — он получил доходы. Вот только взиманием налоговых платежей занимается исключительно ИФНС, к тому же списанные при банкротстве долги никакими налогами не облагаются.

- Подают приставам исполнительный лист по старому решению суда. Довольно часто служащие ФССП даже не вдаются в подробности и автоматически запускают производство.

Если средства с карты банк списал самовольно, то ваши действия должны быть следующими:

- Составление письменной претензии. В претензии нужно указать, что согласно определению Арбитражного суда вы признаны финансово несостоятельным. Также приложить копию этого определения.

- Отправка претензии по почте или доставка ее лично в офис. Рекомендуется подавать ее в двух экземплярах, чтобы на втором ответственный сотрудник банка поставил уведомление о принятии и номер входящего сообщения.

- Дождаться ответа банка — если в течение 30 дней вам не ответят, то вы вправе перейти к более серьезным мерам.

В зависимости от тяжести причиненного вам ущерба, вы вправе пожаловаться на кредитную организацию в следующие структуры:

- в Роспотребнадзор или Роскомнадзор;

- при причинении вам значительного имущественного ущерба вы вправе подать заявление в полицию или прокуратуру;

- также можно подать жалобу на банк в ФАС (антимонопольщикам) или главному регулятору — в Центробанк РФ.

Если банк действовал через приставов и просто инициировал повторы ранее оконченных исполнительных производств по задолженностям, то достаточно посетить судебного пристава с копией определения суда о признании вас банкротом.

Встретив сопротивление со стороны банкрота банки, как правило, предпочитают не рисковать своей лицензией, и довольно быстро возвращают деньги после получения претензии. Но кроме банков, есть еще МФО и коллекторы, которые способны пойти на любые меры для возврата долга. Чтобы пресечь их незаконную деятельность, часто требуется помощь опытного юриста.

Рассказы «досужих кумушек» и «очень знающих людей» о том. что в процессе банкротства долги-то вам якобы спишут, но банк будет иметь право продолжать их требовать и портить вам жизнь — это расхожий миф. О других мифах о банкротстве мы рассказали в этой заметке.

Куда платить в случае банкротства банка

Чаще всего, после продажи кредитного портфеля банкрота иному финансовому учреждению всем клиентам должны быть отправлены соответствующие уведомления, где будут указаны новые реквизиты для внесения платежей.

В этом случае проблема в том, что такие письма могут затеряться из-за некорректной работы почты или, если человек не проживает по месту прописки, он его просто не получит.

Именно поэтому осторожный плательщик должен самостоятельно узнавать, куда необходимо осуществлять оплату по кредиту, по всевозможным путям

Следует помнить, что невозврат кредита банку, который уже был признан банкротом – это очень важное дело, так как его руководству уже нечего терять, и они будут действовать с неплательщиками максимально жестко

Смотрите видео, в котором специалист разъясняет, что делать, если банк обанкротился и нужно ли платить кредит: