Модель банкротства альтмана

Содержание:

- Двухфакторная и пятифакторная модель Альтмана

- Какие данные нужны для составления моделей Альтмана

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Четырехфакторная модель Альтмана

- Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

- Что проводится впоследствии анализа?

- Двухфакторная модели Альтмана

- Индекс кредитоспособности

- Пример расчета в Excel

- Применение модели Э. Альтмана

- Модель Альтмана-Сабато

- Построение модели оценки вероятности банкротства в программе PolyAnalyst

- Роль двухфакторной модели в диагностике банкротства

- Разработка эффективной модели

- Как рассчитать риск несостоятельности для непроизводственных предприятий

- Пятифакторная модель

- Логистическая регрессия Альтмана-Сабато

- Логистическая регрессия Альтмана-Сабато

- Модель Альтмана . Виды. Формула расчета

- Прогнозирование банкротства количественные модели

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Какие данные нужны для составления моделей Альтмана

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

1. Оборотные активы (ОА)2. Активы баланса — всего (А)3. Собственный капитал (СК)4. Долгосрочные обязательства (ДО)5. Краткосрочные обязательства (КО)6. Выручка (В)7. Прибыль до налогообложения (НП)8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,420Х4 + 0,998Х5

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

Следующая методика американского экономиста, профессора финансов

Нью-Йоркского университета Э.Альтана, используемая в данной работе, является пятифакторная модель

оценки вероятности банкротства. Динамика Z – показателя вероятности банкротства

рассчитанная по методике Альтмана (пятифакторная модель) за 2015-2017 гг.

представлена в таблице 8.

Таблица 2 – Динамика Z – показателя вероятности банкротства рассчитанная по методике Э.Альтмана (пятифакторная модель) за 2015-2017 гг.

Таким образом, оценка вероятности банкротства, проведенная и

использованием пятифакторной модели Э.Альтмана показала, что ООО «Сибирская

водочная компания» в 2015 году имела уровень вероятности банкротства от 80 до

100%, что было связано в первую очередь низкой по отношению к 2016 и 2017 году

доходности совокупных активов, вызванной низким уровнем в 2015 году по

отношению к 2016 и 2017 году величиной выручки. В 2016 году вероятность

банкротства на предприятии снизилась до уровня 35-50%, а в 2017 году составила

15 – 20%. Причиной снижения уровня вероятности банкротства стал существенный

рост выручки от продаж производимой ООО

«Сибирская водочная компания» продукции, а как следствие и рост доходности

активов.

На рисунке 2 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель).

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Анализируя каждый из составляющих показателей, на основании которых

формируется итоговый Z – показатель вероятности банкротства, стоит отметить

существенный рост удельного веса нераспределенной прибыли в совокупных активах

в 2017 году относительно 2016 года (+376,67%); рост уровня рентабельности

совокупных активов; повышение коэффициент соотношения акционерного капитала (в

нашем случае раздел III

бухгалтерского баланса) и обязательств, а также существенное увеличение

доходности совокупных активов компании.

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Э.Альтмана (пятифакторная модель), возрос на 1,5 коэффициентных пункта, в том

числе в 2016 году относительно 2015 года на 0,73 пункта и в 2017 году относительно

2016 года на 0,77 пункта, что позволило компании существенно снизить уровень

вероятности возникновения банкротства.

Что проводится впоследствии анализа?

К таким мерам относится:

- модернизация средств производства (техники и технологий);

- диагностика потребительского рынка;

- выплата долгов;

- увеличение темпов экономического роста (прибыли) – можно реализовать собственные активы и оптимизировать продажи.

Предприятие должно попытаться реструктурировать свои задолженности. Если реабилитация предприятия невозможно, то наступает процедура признания банкротства.

Грамотная оценка залогового имущества и использованием верных критериев оценки поможет предприятию рассчитаться с долгами. Такой метод как реорганизация (ликвидация юридического лица) так же помогает быстро уйти от несостоятельности.

Двухфакторная модели Альтмана

Изначально свет увидела двухфакторная модель оценки несостоятельности предприятия. Надо отметить, что до сих пор она остаётся одной из самых простых и наглядных, основываясь только на двух показателях:

- Коэффициенте текущей ликвидности;

- Удельном весе заёмных средств.

Про весовые значения коэффициентов и постоянную величину, фигурирующую в двухфакторной модели, известно только то, что они найдены эмпирическим путем.

Где:

- X1 — коэффициент текущей ликвидности (Current liquidity ratio = Current assets/ Current liabilities);

- X2 — коэффициент капитализации (Capitalization ratio = (Long-term liabilities + Short-term liabilities) / Equity );

Если Z > 0, то ситуация в компании критическая и вероятность банкротства высока.

Двухфакторная модель Атмана чаше всего применяется для экспресс-анализа компании. Будучи предельно простым, этот метод позволяет с высокой точностью описать финансовое развитие предприятия на срок около двух лет.

Она так же хорошо подходит для сравнительного анализа, когда нужно проанализировать несколько предприятий одной отрасли и оценить их риски несостоятельности относительно друг друга.

Её очевидным минусом является очень низкая точность прогнозирования на более длительные сроки

Возможно, причина в том, что она не принимает во внимание ни выручку, ни прибыль предприятия

Двухфакторная не модифицированная модель Альтмана показывает гораздо более низкую эффективность на развивающихся рынках.

В России эту модель подробно исследовала М. А. Федотова. Она предложила добавить к двухфакторной модели Альтмана ещё один показатель, а именно, показатель рентабельности активов (ROA).

Модель Альтмана пытались и пытаются улучшить многие экономисты, создавая на её основе свои собственные скрининг модели.

Индекс кредитоспособности

Для создания своего множителя автор методики использовал аппарат MDA. Этот числовой множитель способен разделить бизнесменов на потенциальных банкротов и не являющихся таковыми. Этот же коэффициент называют еще индексом кредитоспособности. Он показывает результативность деятельности компании за определенный промежуток времени, ее экономическую составляющую.

Индекс кредитоспособности рассчитывается так:

Z = 3,3*Q1+1,0* Q2+0,6* Q3+1,4* Q4+1,2* Q5

Нужно понимать, что для верного расчета этого значения предварительно следует произвести расчет показателей Q1-5. Для этого используют следующие компоненты финансовой среды предприятия:

- Q1 — выручка с учетом всех выплат;

- Q2 — оборотный капитал и объем продаж;

- Q3 — внешние инвестиции;

- Q4 — выручка после повторного вложения;

- Q5 — личный источник средств.

В ходе работы автор методики определил порог индекса кредитоспособности. Он равен 2,675. Для оценки нескольких компаний и определения индекса кредитоспособности любой из них во временном отрезке 2-3 года необходимо сопоставить найденное значение Z с максимальным значением индекса путем сравнения.

Экономическая ситуация предприятия может называться стабильной при показателе Z>2,675. Если сравнение показывает, что Z

Подобная котировка сегодня не пользуется популярностью, несмотря на ее значимость и важность для мировой экономики

Пример расчета в Excel

Рассчитаем вероятность банкротства по двухфакторной и пятифакторной модели Альтмана, используя таблицу Excel. Исходные данные возьмем из финансовой отчетности ПАО «НОРИЛЬСКИЙ НИКЕЛЬ». Суммы указаны в тыс. руб.

| Двухфакторная модель | ||

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619 | 267 590 633 |

| Заемный капитал | 527 599 039 | 569 614 657 |

| Собственный капитал | 348 675 191 | 194 884 220 |

| Ктл | 1,0142 | 0,4698 |

| Кфр | 1,5132 | 2,9228 |

| Z | -0,6004 | 0,8003 |

| Пятифакторная модель | ||

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619,00 | 267 590 633,00 |

| Активы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционная прибыль | 625 355 847,00 | 211 880 423,00 |

| Рыночная стоимость акций | 3 023 000 000,00 | 2 063 000 000,00 |

| Заемный капитал | 527 599 039,00 | 569 614 657,00 |

| Выручка | 878 144 293,00 | 609 311 741,00 |

| Roa | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

| Z | 9,1954 | 4,6774 |

Как видите, по 2-факторной модели индекс Z за 2021 год находится в красной зоне. Напомню, что по двухфакторной модели Альтмана отрицательное значение Z говорит о финансовой устойчивости. Однако пятифакторная модель указывает на то, что предприятие кредитоспособно. Попробуем разобраться – за счет каких показателей мы получили разные результаты. Для этого отбросим критерий рыночной цены акций и используем модель для частных компаний:

| Для частных компаний | ||

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619,00 | 267 590 633,00 |

| Активы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционная прибыль | 625 355 847,00 | 211 880 423,00 |

| Собственный капитал | 348 675 191 | 194 884 220 |

| Заемный капитал | 527 599 039,00 | 569 614 657,00 |

| Выручка | 878 144 293,00 | 609 311 741,00 |

| Roa | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

| Z | 5,1449 | 2,2946 |

Здесь Z за 2021 год находится в серой зоне (зоне неопределенности). Таким образом, риск банкротства значительно уменьшается за счет рыночной стоимости акций. Кроме того, не стоит забывать, что оценка вероятности банкротства по двухфакторной модели Альтмана не всегда дает точные результаты и не учитывает специфику по отраслям и формам собственности.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато в своей статье «Modeling Credit Risk for SMEs: US Market Data» («Моделирование кредитного риска для МСП: данные рынка США») представил модель, разработанную на основе выборки из 120 обанкротившихся и 2010 успешно функционирующих малых предприятий в США.

Модель Альтмана-Сабато для малых и средних предприятий создавалась а соответствии с Basel II capital Accord (Базельское соглашение по капиталу) и получила название «Logit-model».

Где:

- X1 — прибыль до налогообложения/активы (Profit before taxes and interest / Assets, EBITDA / Total Assets );

- X2 — обязательства краткосрочные/капитал (Short Term Liabilities / Equity, Short Term Debt / Equity Book Value);

- X3 — чистая прибыль/активы (Net Income / Assets , Retained Earnings / Total Assets);

- X4 — денежные средства/активы (Cash / Assets, Cash / Total Assets);

- X5 — не облагаемая налогом прибыль/%% к уплате (Profit before taxes and interest / interest payable , EBITDA / Interest Expenses);

Интерпретация значений вероятности банкротства модели Альтмана-Сабато:

- 0,4 — 40% вероятности банкротства;

- 0,9 — 90% вероятности банкротства;

- 0,5 — предприятие можно отнести к категории финансово нестабильных;

- < 0,5 — финансово стабильное предприятие;

Альтман изучил 11 компаний с рейтингом «ААА» и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение -1,5. Это означает, что если компания имеет значение Z от 3,52 до 6,52, то она имеет рейтинг по шкале S&P — ААА.

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом.

Кредитный рейтинг присваивается рейтинговым агентством, когда оценка по модели Альтмана может быть произведена самим предприятием, что очень удобно. Значение Z-балла напрямую коррелирует со значением рейтинга международных рейтинговых агентств. Так компания Microsoft имеет Z – Score 5,93 и рейтинг Moody`s — Aaa. А компания Burger King Z – Score = 2,61 и рейтинг B2.

Интересно, что в 2007 году Альтман подсчитал, что медианный Z-score составил 1,81. Реальные кредитные рейтинги этих компаний были эквивалентны B. Это указывало на то, что 50% фирм должны были иметь более низкие рейтинги, чем они имели на тот момент.

Расчёты Альтмана привели его к мысли о скором кризис и обвале на кредитном рынке. Альтман считал, что кризис будет вызван корпоративными дефолтами, но кризис начался с ипотечных ценных бумаг. Но кое в чём он оказался прав: 2009 стал вторым по величине в истории по количеству объявленных дефолтов.

Семифакторную модель

В 1977 году Альтман опубликовал семифакторную модель. Но в связи со сложностью расчётов, сейчас она практически не применяется, не смотря на то, что позволяет делать пятилетний прогноз финансового состояния предприятия с вероятностью около 70%.

Построение модели оценки вероятности банкротства в программе PolyAnalyst

В нашем примере мы будем рассматривать построение модели оценки вероятности банкротства для предприятий авиационной отрасли. Для этого была сформирована база данных из 20 предприятий банкротов и 20 предприятий не банкротов. По каждому из предприятий были рассчитаны основные финансовые коэффициенты:

- коэффициент текущей ликвидности;

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент соотношения собственных и заемных средств;

- коэффициент рентабельности собственного капитала.

Все расчеты объединяются в единую информационную базу для проведения моделирования.

Формирование базы данных предприятия в Excel

В таблице Excel представлены названия авиационных предприятий, их финансовые коэффициенты и принадлежность к одному из классов (1 – банкрот, 0 – не банкрот).

Для корректной работы с PolyAnalyst необходимо сохранять базы данных в Excel 2003 года.

Подключение базы данных в PolyAnalyst

На следующем этапе необходимо подключить в статистической программе PolyAnalyst базу данных по предприятиям двух классов. Для этого в разделе «Панель узлов» выбираем вкладку «Источник данных» → «Microsoft Excel». Перетаскиваем данный узел на лист и открываем его. В появившемся окне выбираем адрес базы данных по предприятиям. Следует заметить, что необходимо установить класс «Да/Нет» для колонки с 1/0. Для этого необходимо перейти во вкладку «Настройка колонок» → «Тип колонок». Итак все основные приготовления с базой данных сделаны.

Подключение базы данных в Excel в PolyAnalyst

Создание модели оценки вероятности банкротства в PolyAnalyst

На следующем этапе необходимо осуществить моделирование для построения статистической модели оценки. Для этого выбираем раздел «Анализ данных»→ «Логистическая регрессия». Перетаскиваем данный узел на белый лист и соединяем с базой данных стрелкой. Далее в поле «Независимые колонки» выбираем финансовые коэффициенты, а в поле «Зависимая колонка» – класс предприятия. Нажимаем выполнить и на выходе получаем модель оценки вероятности банкротства.

Логистическая модель оценки вероятности банкротства в PolyAnalyst

Оценка параметров модели банкротства предприятий

Важным этапом является анализ статистической значимости показателей в оценке риска банкротства. Критерии Вальда (Wald) показывают уровень значимости коэффициентов в прогнозировании вероятности банкротства.

Оценка параметров полученной модели банкротства авиационных предприятий

На рисунке ниже показана значимость коэффициентов в определении класса предприятия. Можно заметить, что основной вес имеют показатели ликвидности. Поэтому можно перестроить модель, исключив из рассмотрения рентабельность и коэффициент соотношения заемных и собственных средств.

Оценка значимости финансовых коэффициентов в модели вероятности банкротства

Аналитическая формула модели оценки вероятности банкротства предприятия по выбранной отрасли имеет следующий вид:

Данную формулу можно использовать в финансовом анализе для оперативной диагностики финансового состояния предприятия по отрасли. Анализ динамики изменения вероятности банкротства служит индикатором изменения финансового состояния предприятия.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Роль двухфакторной модели в диагностике банкротства

Двухфакторная модель, ее также называют модель Альтмана, является самой простой прогнозной моделью, которая позволяет быстро провести оценку банкротства конкретного предприятия и оценить возможность наступления ситуации, когда предприятие будет неспособно оплатить свои долги. Американский ученый и экономист Э. Альтман построил данную модель с помощью выведенного им математического уравнения, а для основы и вывода уравнения использовал 33 успешных предприятия и 33 неплатежеспособных предприятия в Америке. В основе исследований лежал дискрименантный анализ.

Роль двухфакторной модели в 50-х годах в научном сообществе и бизнес — среде была очень высока, так как данное уравнение и метод был достаточно инновационным решением. Однако, сейчас на основе данной модели и других методов существуют более современные модели оценки вероятности банкротства, отличающиеся комплексностью и повышенной четкостью.

Готовые работы на аналогичную тему

- Курсовая работа Двухфакторная модель банкротства 410 руб.

- Реферат Двухфакторная модель банкротства 260 руб.

- Контрольная работа Двухфакторная модель банкротства 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Разработка эффективной модели

Главенствующую роль занимает анализ платежеспособности предприятия. Однако он невозможен без использования обобщенных сведений, на основе лишь бухгалтерской отчетности. Так находят свое применение различные факторные модели анализа банкротства. Основной среди них является модель Альтмана.

При этом не следует заблуждаться суждением о том, что труды Альтмана ограничились одной схемой. Он создал несколько подходов к анализу платежеспособности компании, объединив их статистической направленностью и предложив несколько вариантов методик расчетов.

Так, среди них можно отметить расчет индекса кредитоспособности – Z-score, а также двух-, пяти- и семифакторные модели.

Как рассчитать риск несостоятельности для непроизводственных предприятий

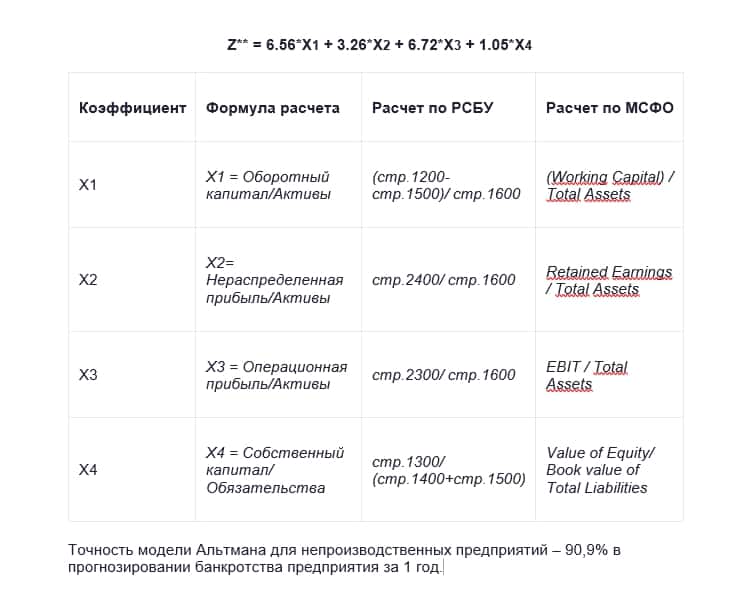

В начале 90-х годов Эдвардом Альтманом была предложена специально разработанная формула для непроизводственных организаций. При выявлении несостоятельности её точность составляет 90,9% в течение одного календарного года.

Формула расчёта следующая:

Для того чтобы получить значение Х1, необходимо оборотный капитал поделить на сумму активов. Определить Х2 можно с помощью деления чистой прибыли на активы. Х3 получим благодаря делению прибыли до налогообложения на активы, а коэффициент Х4 получится благодаря делению собственного капитала на заёмный.

Из вышеуказанной формулы был убран коэффициент Х5, который отображал показатель оборачиваемости активов. Именно благодаря ему определялся большой разброс при получении окончательного результата.

А коэффициент текущей ликвидности отображает способность предприятия погашать установленные обязательства за счёт оборотных активов компании. Чем больший показатель будет выявлен, тем лучше обстоят дела с платежеспособностью фирмы. Вероятность банкротства высокая, если показатели будут превышать 50%.

Пятифакторная модель

Данная модель применяется для оценки вероятности банкротства акционерных обществ, размещающих акции на открытых биржах.

Формула модели:

Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, где:

- К1 – отношение оборотного капитала к стоимости активов;

- К2 – отношение чистой прибыли к стоимости активов;

- К3 – отношение операционной прибыли к активам;

- К4 – отношение стоимости акций на рынке к сумме кредитных обязательств;

- К5 – отношение суммы выручки к активам.

При значениях Z ниже 1,8 фирме грозит банкротство. Если Z больше 2,9, то банкротство фирме в ближайший год не грозит. Нахождение Z между 1,8 и 2,9 говорит о неопределенной ситуации – вероятность банкротства зависит от особенностей конкретного акционерного общества. Точность данной модели составляет от 84 до 96 процентов.

Если компания не является акционерным обществом или не размещает свои акции на открытых биржах, то формула для пятифакторной модели такая:

Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,998 * К5, где:

коэффициент К4 равен отношению собственного капитала к сумме заемных средств, а остальные коэффициенты рассчитываются, как в формуле выше.

Зеленая зона показателя Z для неакционерных компаний находится также выше значения 2,9, а зона неопределенности – при нахождении Z в пределах от 1,23 и 2,9. При значениях Z меньше 1,23 фирму ожидает банкротство в течение года с вероятностью 90%.

Логистическая регрессия Альтмана-Сабато

В 2007 году Альтман совместно с коллегой создали логистическую регрессию, позволяющую оценить риск несостоятельности фирмы.

Расчёт ведётся следующим образом:

P=1/(1+e-y),

где Y = 4,28 + 0,18*Х1 – 0,01*Х2 + 0,08*Х3 + 0,02*Х4 + 0,19*Х5

Учтите, что Y в основной формуле нужно найти через неизвестные X1-X5. Используйте указанные алгоритмы, чтобы посчитать их значения.

- Х1 = Выручка до уплаты процентов и налогов / Активы;

- Х2 = Кратковременные обязательства / Накопленные ресурсы и сбережения;

- Х3 = Чистый доход/ Активы;

- Х4 = Финансовые средства / Активы;

- Х5 = Выручка до уплаты процентов и налогов / Проценты к уплате.

Таким образом, P должно быть равно числу от 0 до 1. Возможность признания несостоятельности организации определяется так: P=0,2 означает 20%, 0,6 – 60%, и так далее. «Границей» считается 50%.

Заметьте, что модель Альтмана-Сабато даёт ясное представление о финансовом положении юридического лица.

Логистическая регрессия Альтмана-Сабато

Результатом совместных усилий Э. Альтмана и Г. Сабато сталаlogit-модель логистической регрессии. Разработанная учеными формула выглядиттак: P=1/(1+e-y), где y=4,28+0,18*Х1–0,01*Х2+0,08*Х3+ 0,02*Х4+0,19*Х5.Показатели по новой модели Альтмана считаются следующим образом:

- X1 – не обложенная налогом прибыль делится наактивы;

- X2 – обязательства краткосрочного типа делятсяна капитал;

- X3 – чистая прибыль делится на активы;

- X4 – денежные средства делятся на активы;

- X5 – не обложенная налогом прибыль делится напроценты к уплате.

Полученное значение находится в диапазоне от 0 до 1.Значение 0,1 говорит о 10% вероятности банкротства, 0,2 – о 20% и т.д.Неопределенность в такой модели отсутствует.

Модель Альтмана . Виды. Формула расчета

Рассмотрим основные разновидности модели Альтмана созданные с 1968 по 2007 год.

Двухфакторная модель Альтмана

Z= -0.3877 – 1.073*X 1

+ 0.0579*X 2

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

= стр.1200/ (стр.1510+стр.1520)

Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

= (стр.1400+стр.1500)/ стр.1300

Коэффициент капитализации иногда в отечественной литературе называет коэффициентом самофинансирования или отношению заемных средств к активу.

Z

Z>0 – вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z,

Z=0 – вероятность банкротства равна 50%.

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования вероятности банкротства предприятия. Формула расчета интегрального показателя следующая:

Z= 1.2*X 1 + 1.4*X 2 + 3.3*X 3 + 0.6*X 4 + X 5

|

Коэффициент |

Формула расчета |

Расчет по РСБУ |

Расчет по МСФО |

| X1 | |||

| Х2 |

стр.2400/ стр.1600 |

||

| Х3 |

стр. 2300/ стр.1600 |

EBIT / Total Assets |

|

| Х4 |

Х4 = Рыночная стоимость акций/ Обязательства |

рыночная стоимость акций/ (стр.1400+стр.1500) |

Market |

| Х5 |

Х5 = Выручка/Активы |

стр.2110 /стр.1600 |

Sales/Total Assets |

Примечание:

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

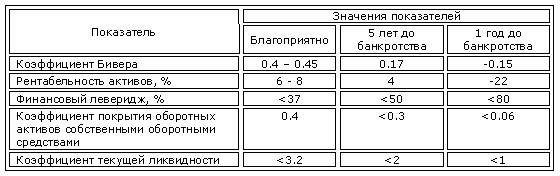

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).